火幣グロースアカデミー|デジタル資産金庫(DAT)ディープレポート:チェーン上でのホッディングから株式フライホイールへ、金融イノベーションの新パラダイム

TechFlow厳選深潮セレクト

火幣グロースアカデミー|デジタル資産金庫(DAT)ディープレポート:チェーン上でのホッディングから株式フライホイールへ、金融イノベーションの新パラダイム

DAT は新たな資産配分ツールであるだけでなく、株式ファイナンスとオンチェーン資産との結合に関する制度的な実験でもあり、二大金融システムの深層的連携を示している。

著者:火幣成長學院

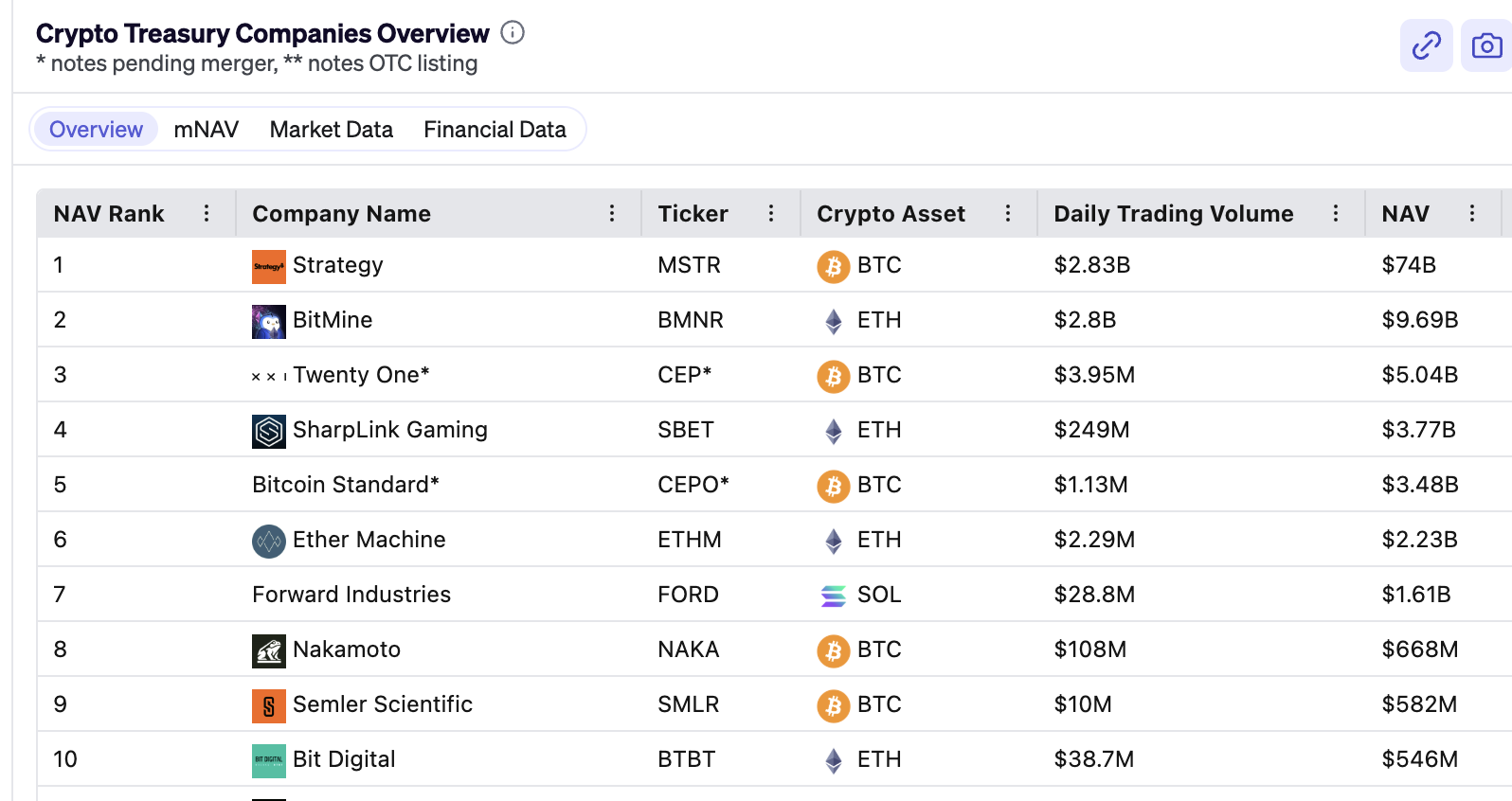

一、DAT市場概要

デジタル資産金庫(Digital Asset Treasury、DAT)は近年、資本市場と暗号資産市場が交差する全く新しい現象となっている。その核心的ロジックは、上場株式、転換社債、ATM増資、PIPE私募など公開株式ファイナンスツールを通じて資金を調達し、貸借対照表にビットコインやイーサリアムなどの主流な暗号資産を配置することで、株主へのリターンを創出することにある。本質的にこれは「株式によるファイナンスでオンチェーン資産を購入する」ものであり、従来のセカンダリー市場の投資家が、レバレッジをかけられ、構造化可能で流動性のある形で暗号資産へのエクスポージャーを得られるようにする。このメカニズムは、オンチェーンと伝統的金融との橋渡しを行うだけでなく、市場内に新たな取引ロジックと投資ストーリーを生み出している。

ETFと比較して、DATは複数の次元で明確な相違点を示している。第一に流動性経路の違いがある。ETFの運営は煩雑な申込・償還メカニズムに依存しており、承認参加者やマーケットメーカーの介入が必要で、資金決済には通常1~2日かかる。一方、DAT株式はセカンダリー市場で即時取引が可能であり、その効率性はオンチェーン資産の流通特性により近い。第二は価格評価基準の違いである。ETFは通常純資産価額(NAV)をアンカーとしており、変動は比較的限定的で、長期的なアセットアロケーションに適している。一方DAT株式は時価総額(MV)によって価格が主導され、価格弾性が大きく、変動幅も大きくなるため、ヘッジファンドや裁定機関がプレミアム・ディスカウントを利用して構造的取引を行うことができる。第三の違いはレバレッジ構造にある。ETFファンド自体は通常レバレッジをかける余地が少ないが、DAT企業は転換社債、ATM増資、PIPE融資などを通じてレバレッジを積み重ね、バランスシートの拡大を推進し、上昇局面で超過リターンを拡大できる。最後はディスカウント保護の存在である。ETFのプレミアム/ディスカウントは裁定メカニズムによって迅速に修正されるが、DAT株式がその金庫の純資産価格を下回った場合、投資家は割安価格で基礎となる暗号資産を間接的に取得できることになり、理論的には一種の下振れ保護となる。ただし、この保護は絶対的ではなく、ディスカウントが強制的なレバレッジ縮小に起因する場合、企業が株式買い戻しのために基礎資産を売却すると、むしろより深刻な下落圧力を引き起こす可能性がある。

2025年以降、DATはイーサリアム分野で加速的に発展し、市場の注目を集めるようになった。BioNexusが最初にイーサリアム金庫戦略を発表し、企業によるETH保有の元年到来を象徴した。BitMine(BMNR)は8月に1,523,373枚のETHを保有していることを開示し、世界最大のイーサリアム金庫となり、時価総額は数十億ドルに達した。SharpLink(SBET)は高頻度のATMファイナンスを通じてETHの保有を継続的に増加させ、80万枚以上を保有し、ほぼすべての資産をステーキングすることで、イーサリアムの生産性資産としての特性を直接キャッシュフローに変換した。これらの企業は株式市場での資金調達活動を通じて、従来の投資家の資金を暗号資産に誘導し、イーサリアム価格の機関化・金融化を推進した。同時に、分散型取引所のアクティブさもこのような新メカニズムの流動性特性を反映している。2025年8月、DEXプラットフォームHyperliquidのスポット取引量が単日にCoinbaseを上回るまでになり、資金の流れがオンチェーン取引、株式市場、デリバティブ市場の間で急速に移動していることを示しており、DATはこうしたクロスマーケット資金移動の重要なノードとなった。一部の企業は株主インセンティブにおいても革新的な手法を導入している。例えばBTCSはETH配当とロイヤルティ報酬を通じて長期投資家を惹きつけると発表し、市場の粘着性を高めるとともに、空売りのための株式貸借行為に対抗した。

しかし、DATのリスクも無視できない。そのモデルは好況期にプレミアムの飛輪に依存している:株価上昇→増資による資金調達→資金を用いた暗号資産の追加購入→資産上昇によりmNAVのさらなる上昇→さらに株価上昇を刺激、という循環である。このサイクルは上昇局面では非常に大きなリターンをもたらすが、弱気相場ではリスク拡大装置となる可能性がある。mNAVがプレミアムからディスカウントに転じ、投資家が経営陣への信頼を失うと、企業は評価額を安定させるために基礎資産を売却して株式を買い戻そうとするが、これによりネガティブフィードバックループが形成される。複数のDATが同時にディスカウント状態に入り同様の措置を取れば、市場全体にシステミックリスクが発生する可能性がある。レバレッジももう一つの重大な潜在的懸念である。DAT企業は転換社債、短期ファイナンス、株式増資などを広く活用してレバレッジを積み重ねており、上昇時にはリターンを拡大できるが、下落時には証拠金追証や強制清算を引き起こす可能性がある。オンチェーン資産価格が大幅に下落すれば、集中売却が市場に衝撃を与えることになり、特にイーサリアムのように保有集中度が高い資産の場合、リスクはより顕著になる。

市場研究は可能性のあるシナリオを検討している。ベースラインシナリオでは、企業が場外取引を通じてポジションを段階的に調整するため、ETH価格への下落圧力は限定的である。深刻なシナリオでは、20%~30%のイーサリアム金庫保有が数週間以内に集中売却された場合、価格は2,500~3,000ドルまで下落する可能性がある。極端なシナリオでは、規制の強化や資金繋がりの断絶により50%以上の保有が強制清算された場合、イーサリアム価格は1,800~2,200ドルまで下落する可能性がある。極端なケースの発生確率は低いものの、その潜在的インパクトは軽視できない。注目に値するのは、DAT幹部の報酬がしばしば株価と強く連動しているため、株価ディスカウントに直面した際には長期戦略保有ではなく、売却して株式を買い戻すことで時価総額を押し上げる短期的措置を取る傾向があることだ。このようなガバナンスとインセンティブの不一致により、DATはストレス状況下で順サイクル的なリスク拡大を引き起こしやすくなる。

それにもかかわらず、DATの将来性は依然として期待できる。今後3~5年間で、DATはETFと並行して発展し、補完的な構図を形成する可能性が高い。ETFは受動的投資家向けに安定したβエクスポージャーを提供するのに対し、DATは高い弾力性と金融工学的手法によるリターン機会を提供し、ヘッジファンド、ファミリーオフィス、超過リターンを求める機関投資家に適している。さらに重要なのは、DATモデルがビットコイン、イーサリアムから優良なアルトコインへと拡大しつつあり、あるプロジェクトに「IPO時」と類似した資本市場への入り口を与え、暗号業界の制度化を推進している点である。規制枠組みの段階的明確化、情報開示メカニズムの整備、株主インセンティブツールの多様化が、共同でDATの長期的持続可能性を決定するだろう。全体として、DATは資本市場と暗号市場の融合における重要な実験であり、次世代の制度的金融商品のマイルストーンとなる可能性もあれば、順サイクル的特徴ゆえに市場変動の拡大装置となる可能性もある。投資家にとって、ETFとDATの補完性を適切に活用し、mNAVのプレミアム・ディスカウントの間で柔軟に戦略を調整することが、今後の暗号金融時代の核心課題となるだろう。

二、業界発展と主要イベント

2025年、デジタル資産金庫(DAT)市場の進化の中で最も注目すべき現象は、イーサリアム分野での集中爆発であった。これまでのビットコイン中心の準備論理とは異なり、イーサリアムが徐々に企業金庫の主役となりつつある。BioNexusは3月、最初にイーサリアム金庫戦略を発表し、正式にETHを企業の貸借対照表に取り込み、株式ファイナンスによって保有規模を拡大した。この動きは象徴的事件と見なされ、イーサリアムが企業保有の元年に突入したことを意味している。Coinbaseなどの取引所が運用上の必要性からETHを保有していたのとは異なり、BioNexusのやり方はイーサリアムを直接戦略的準備資産として位置づけ、外部に対して機関化のシグナルを発信したものである。これにより同社自身の資本市場での注目度が向上するだけでなく、資金がイーサリアムがビットコインと同等の準備的地位を持つと認識し始めている。その後、BitMine(BMNR)の動きがこのトレンドをピークに押し上げた。同社は8月に、イーサリアム保有規模が152万枚に達し、時価総額で60億ドルを超え、イーサリアム流通量の約1.3%を占めていることを開示した。この規模により、BMNRは急速に「イーサリアム版マイクロストラテジー」となり、資本市場とオンチェーン市場の両方のストーリーで大きな注目を集めた。BMNRのモデルはかつてのMicroStrategyと類似しており、転換社債や株式ファイナンスを通じてバランスシートを継続的に拡大し、「ファイナンス→買付→評価額上昇→再ファイナンス」という飛輪を形成し、株価とオンチェーン資産の相互強化サイクルを推進している。市場の評価は二極化している:一方ではBMNRがイーサリアムの機関化道路上で画期的な意義を持つと評価される一方、過剰なレバレッジと保有集中が市場逆転時にシステミックリスクを拡大する可能性を懸念する声もある。いずれにせよ、BMNRは2025年に最も注目されたDATの一つとなり、ETHの資金構造を直接的に変えてしまった。

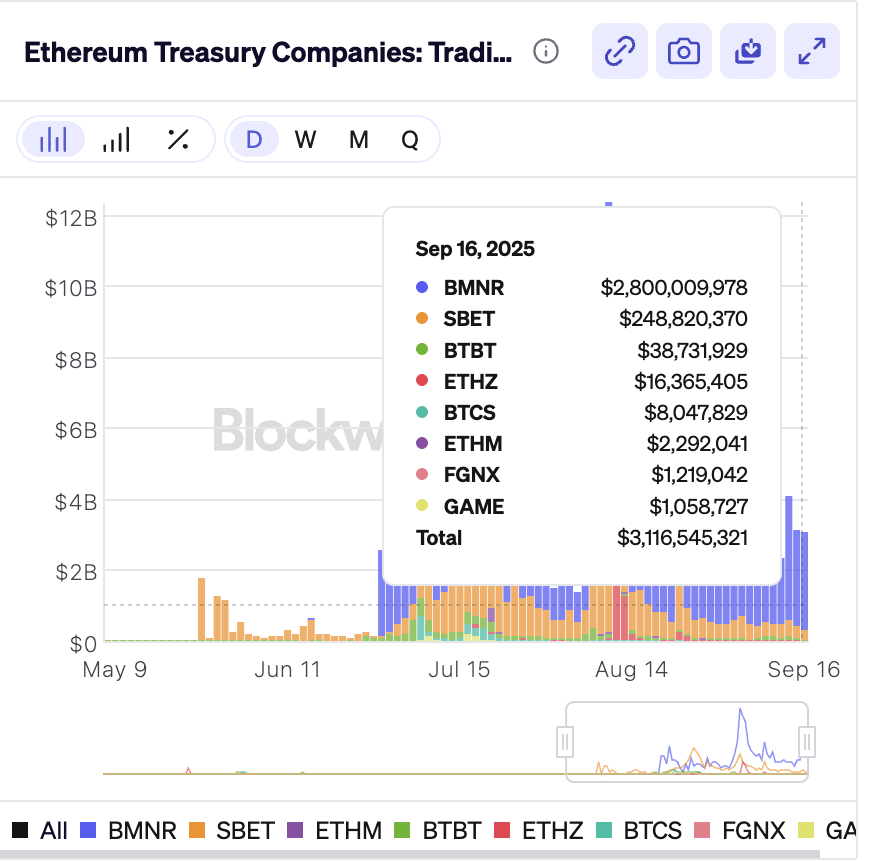

これと並行して、SharpLink(SBET)はより高頻度かつ攻撃的なバランスシート拡大方式を採用している。SBETはATMファイナンスメカニズムを通じてセカンダリー市場で継続的に増資を行い、ほぼ毎週新たな資金調達規模と購入量を開示している。8月末までに、同社は累計で80万枚以上のイーサリアムを追加購入しており、ほぼすべてをオンチェーンステーキングに投入している。この戦略はイーサリアムの生産性資産としての特性を直接キャッシュフローに変換し、企業の貸借対照表上に帳簿上の含み益だけでなく、実際の収益リターンも生み出す。SBETのモデルは多くの注目を集め、週次開示と高い透明性は投資家に信頼感を与える一方で、市場がその戦略を定量的に追跡・駆け引きしやすくしている。批判派はこの「全額ステーキング」戦略がオンチェーンプロトコルの安全性と流動性リスクへの露出を高めていると指摘するが、支持派はETHを生産性資産に変えるこの道筋こそがDATの最良の実践例になると強調している。

注目に値するのは、BTCSがこの競争の中で別の革新的アイデアを提示したことである。同社は「ETH配当+ロイヤルティ報酬」の組み合わせスキームを導入し、保有するイーサリアムで配当を支払い、同時にロイヤルティ報酬条項を設けて、株主が株式を指定の名義書換え代理店に移管し、2026年初頭まで保有することを奨励している。これにより、投資家は現金およびETHの配当を受け取れるだけでなく、長期保有によって追加のインセンティブも得られる。この方法は株主の粘着性を高めるだけでなく、一定程度で株式の貸借による空売り行動を抑制し、市場感情を安定させている。外部からは「ETHでの配当支払い」の持続可能性に対する疑問もあるが、これは明らかにDATの金融工学における柔軟性と創造性を示しており、株価ディスカウントリスクに直面した企業が異なる対応策を取っていることも浮き彫りにしている。

同時に、取引面の変化も注目に値する。2025年8月、分散型取引所Hyperliquidのスポット取引量が単日にCoinbaseを上回った。これは象徴的な意味を持つ。長らくCEXは暗号資産流動性の中核とされてきたが、DAT株式のファイナンスが次々と登場する中、オンチェーン資金とDEX、株式市場との相互作用が深まり、流動性構造が再編されている。Hyperliquidの取引量がCoinbaseを上回ったのは単一の偶発的出来事ではなく、資本市場とオンチェーン取引が段階的に融合している兆候である。資金は「DAT株式ファイナンス→企業によるオンチェーン資産購入→ステーキング/再ステーキングによる収益創出→投資家の裁定と取引」という新たな循環を形成している。この循環はオンチェーンと従来市場の融合を加速させる一方で、市場にストレスがかかった際に流動性ショックを拡大する可能性もある。

全体として、2025年のDAT市場の進化はまったく新しいエコシステムの原型を見せている。BioNexusはETH金庫戦略の扉を開き、BitMineは大規模保有によって業界リーダーの地位を確立し、SharpLinkは高頻度ファイナンスと全額ステーキング戦略で異なる道を模索し、BTCSは金融工学において独自の株主インセンティブツールを創造した。同時に、Hyperliquidの取引量の変化は資本市場とオンチェーン市場の流動性再編を映し出している。これらのケースは共に、DATが単なる「企業によるコイン購入」のシンプルなモデルではなく、すでに資金調達方法、資産配分、収益管理、株主ガバナンスなど多重次元を含む包括的金融革新へと進化していることを示している。今後、このエコシステムはさらに拡大・進化していくだろう。それが暗号資産の機関化を加速するのか、あるいはレバレッジと流動性の不一致により市場変動の拡大装置となるのかは未知数だが、いずれにせよ、DATは2025年に暗号資産の資本市場ストーリーを深く変え、グローバルな金融観測者が必至で追跡すべき重点対象となった。

三、DATのリスクと可能性

DATモデルが急速に発展する一方で、その背後に潜むリスクとシステミックな懸念もますます顕在化している。表面的には、デジタル資産金庫が市場に新たな資金源と流動性サポートを提供しているように見えるが、詳細に分析すると、その運営メカニズム自体が強い順サイクル性を持ち、好況時に上昇を拡大する一方、弱気相場では下落を悪化させる可能性がある。この二面性により、DATは資本市場と暗号市場における役割が特に敏感かつ複雑なものとなっている。まずレバレッジリスクがある。DATのバランスシート拡大ロジックはしばしば株式増資や転換社債ファイナンスに依存しており、好況期には株価と時価総額の上昇に伴い、企業は低コストで大規模な資金を調達でき、ビットコインやイーサリアムの追加購入を進め、評価額と保有量の飛輪効果を形成する。しかし、このレバレッジモデルは市場が反転した際に急速に逆襲を受ける。基礎資産価格が大幅に調整されれば、債務の返済義務や証拠金条項が発動し、企業は資金不足に対応するために保有資産を強制的に売却せざるを得なくなる。レバレッジはリターンを拡大するが、リスクも拡大する。これは暗号資産の高ボラティリティ特性において特に危険である。

次にディスカウント危機がある。DATの評価はいわゆるmNAV、つまり企業の時価総額と金庫内の暗号資産の公正価値との比率にアンカーされている。好況期には、mNAVは通常1を大きく上回り、投資家は企業の将来の拡張と収益に対してプレミアムを支払うことに同意する。しかし、市場心理が逆転し、株価が資産純価値を下回れば、mNAVはプレミアムからディスカウントに転じ、投資家は経営陣への信頼を急速に失う。このような状況下では、企業は評価額の修復と市場の安心を図るために、ETHまたはBTCを売却して株式を買い戻し、株価を純価値近くに戻そうとする。しかし、この行為は本質的に長期保有戦略を犠牲にして短期的な株価修復を得るものであり、結果としてディスカウントは一時的に縮小しても、市場は追加の売却圧力を受け、悪循環を形成する可能性がある。

流動性ショックはもう一つの懸念材料である。DATが保有する暗号資産の規模はますます大きくなっており、こうした保有が一度に放出されれば、市場への影響は予想を超える可能性がある。特に分散型取引所の流動性が不足している場合、複数のDATが協調して売却すれば、市場にウォーターフォール的な下落を引き起こす可能性がある。過去の経験から、集中度の高い資産が強制的なレバレッジ解消に遭遇した場合、価格下落は非線形的になることが多い。言い換えれば、全体の売却規模が流通時価総額のごく一部であっても、流動性の受け皿が不足すれば激しい変動を引き起こす可能性がある。このリスクは、イーサリアムなど保有集中度の高いトークンで特に顕著である。規制の不確実性はDATモデルの頭上に常にかかっているもう一つの剣である。現在、財務省タイプの企業に関する会計処理、情報開示、レバレッジ比率の制限、小口投資家保護などについては統一基準が未形成である。異なる司法管轄区域の態度の違いが、いつでもDATの生存環境を変えてしまう可能性がある。例えば、規制当局が企業にオンチェーンアドレスやステーキングリスクの開示を求めたり、レバレッジ比率を制限したり、トークン形式での配当支払いを禁止したりすれば、これらはすべてDATのファイナンス能力と市場ストーリーに重大な影響を与える可能性がある。資本市場からのファイナンスと投資家信頼に強く依存するDATにとって、こうした規制変更はコスト上昇を意味するだけでなく、モデルの持続可能性そのものを揺るがしかねない。

さらに、ガバナンス構造とインセンティブメカニズムの不一致もDATモデルの潜在的問題である。多くのDATの幹部の報酬は株価と直接連動しており、これは好況期にはバランスシート拡大の積極性を引き出すが、弱気相場では短期主義的操作を促進する可能性がある。株価がディスカウントになり、投資家信頼が低下すれば、幹部は長期保有戦略ではなく、基礎資産を売却して株式を買い戻し、時価総額を押し上げることで自身の報酬を守ろうとするかもしれない。このインセンティブの不一致は、DATの戦略的安定性を弱め、順サイクル的な売却可能性を高め、市場の脆弱性を増大させる。リスク分析に加えて、シナリオ分析はより直感的な理解を提供する。ベースラインシナリオでは、ETH価格が穏やかな調整を見せ、DAT企業が場外取引を通じて段階的にポジションを減らし、市場への影響を緩和すれば、価格への衝撃は限定的である。しかし、深刻なシナリオでは、20%~30%のETH金庫保有が短期間に集中売却されれば、市場は完全に吸収できず、ETH価格は2,500~3,000ドルまで下落する可能性がある。この水準は現在価格から約30%の下落幅に相当し、市場心理を再形成するのに十分である。極端なシナリオでは、50%以上の保有が資金繋がりの断絶、規制強化、システミック危機により強制清算されれば、ETH価格は1,800~2,200ドルまで暴落する可能性がある。この下落幅は、DATブーム開始以来の上昇分を完全に消し去り、市場を2025年初頭の水準に戻すだろう。極端なシナリオの発生確率は低いが、DATが高度にファイナンスとレバレッジに依存していることを考えれば、一度発生すれば市場への影響は非常に深い。全体として、DATの台頭は確かに暗号市場に新たなストーリーと流動性を注入したが、それ自体が安定した「新常态」ではない。その順サイクル性は、それが好況時の拡大装置であると同時に、弱気相場のリスク源でもあることを決定づけている。投資家にとって、DATモデルにおけるレバレッジチェーン、mNAVのプレミアム・ディスカウントダイナミクス、経営陣のインセンティブ構造を理解することは、その持続可能性を評価する鍵となる。適切な規制とリスク隔離が欠如する中で、DATはむしろ高レバレッジの金融実験に近く、暗号資産の制度化を推進する可能性もあれば、市場混乱の引き金になる可能性もある。今後数年間、DATのリスク管理能力と規制枠組みの成熟度が、このモデルが投機的ストーリーから安定した金融ツールへ真正面進むかどうかを決定するだろう。

今後3~5年を見据えると、デジタル資産金庫(DAT)はETFと並行して発展し、暗号市場の制度化された投資地図を共に構築する可能性が高い。ETFはコンプライアンス性、安定性、低コストの面で優位性を証明しており、受動的投資家、年金基金、主権基金などに安定したβエクスポージャーを提供できる。一方、DATはより高い弾力性、より複雑な資本工学、オンチェーン資産の直接保有という特性により、天然的にヘッジファンド、ファミリーオフィス、超過リターンを追求するアクティブ機関に適している。このような市場構造の分業は、ETFとDATがゼロサムの競争関係ではなく、互いに補完し合い、従来資本と暗号市場の深度融合を共に推進することを示唆している。資産拡大の観点から見ると、DATの投資範囲はBTCとETHに限定されなくなる可能性がある。業界エコシステムの成熟とともに、優良なアルトコインプロジェクトはDATを通じて「IPOの瞬間」のような資本市場への入り口を得るだろう。つまり、上場企業の財務省による株式ファイナンスを活用して、早期から大規模なオンチェーンポジションを構築できる。これは関連トークンに制度的裏付けを提供するだけでなく、まったく新しい資本市場ストーリーを創造する。例えば、Layer2、分散型データネットワーク、ステーブルコイン関連のコアプロトコルなどが、将来的なDATのポートフォリオ対象となる可能性がある。このトレンドが現実になれば、DATはBTC/ETHのレバレッジツールにとどまらず、次世代のパブリックチェーンとプロトコルが資本市場で「ブースター」となる。暗号エコシステムの構図に深远な影響を与えるだろう。

運営モデルにおいて、DATの収益工学化が次の重点となる。現在、一部の企業はすでに保有トークンをステーキングしてオンチェーンの利子収入を得、それをキャッシュフローとして株主に還元する探索を始めている。将来、このモデルはオプションヘッジ、基準裁定、再ステーキング、ガバナンス参加など多様な方法に拡大する可能性がある。従来のETFが単純な価格追跡にとどまるのとは異なり、DATは能動的運営を通じて「ダイナミック金庫」を形成し、オンチェーン収益を得るだけでなく、基礎エコシステムへの影響力も強化できる。これはDATが資産保有者にとどまらず、オンチェーンプロトコルの重要なガバナンス参加者となり、ひいては暗号経済における「制度的プレーヤー」となる可能性を意味する。規制枠組みの段階的明確化は、DATの持続可能な発展の鍵となる要素である。現在、異なる司法管轄区域のDATに対する姿勢は統一されておらず、情報開示、会計基準、レバレッジ比率、小口保護などの問題は未解決のまま残っている。しかし、市場規模の拡大と投資家基盤の増加に伴い、規制圧力は必然的に強まる。将来、DATはオンチェーンアドレスの開示、保有規模とステーキング比率の明示、さらには配当支払い方式の規範化を求められる可能性があり、透明性と投資家保護を確保する。ある意味で、これはDATのコンプライアンス性と信頼性を高め、機関資金の関心を引きやすくなるが、同時に資本工学の柔軟性を損なう可能性もある。規制の厳格化は挑戦であると同時に、DATが「金融実験」から「制度化ツール」へ進むために不可避の道である。

長期的には、DATは暗号市場の準金融仲介機関へと進化する可能性がある。その独自性は、株式資本市場とオンチェーン資産市場を同時に結びつけ、クロスマーケットの資金配分の橋渡しを形成できることにある。投資家がDAT株式を購入するとき、彼らは事実上オンチェーン資産の保有と運営に間接的に参加しており、DAT企業は株式ファイナンスを通じて従来の資本を暗号領域に導入している。この双方向の相互作用により、DATはグローバルな資本移動と資産配分においてますます重要な役割を果たすようになる。特に、国境を越えた資本が直接暗号資産に投資するのが難しい背景において、DATはコンプライアンスチャネルの一つとなり、「間接エクスポージャー」を提供することで、暗号資産の投資者層を拡大する可能性がある。しかし、この明るい将来の裏側には、無視できないシステミックな潜在的リスクも伴っている。DATの順サイクル性は、好況期には価格上昇を推進する加速器となり得るが、弱気相場では市場下落の深さを拡大するということを意味している。ETFの受動的保有とは異なり、DATは高度に株式市場のファイナンスとmNAVのプレミアム維持に依存しており、市場環境が逆転すれば、DATのファイナンスチェーンは急速に断絶し、大規模な強制的レバレッジ解消につながる可能性がある。言い換えれば、DATの将来性は広大ではあるが、本当に安定した制度的セグメントとして成長できるかどうかは、リスク管理と規制適合の成果にかかっている。

まとめると、今後3~5年でDATの発展は二つの並行する軌道を描くだろう。一方では、資産範囲の拡大、収益工学の組み込み、オンチェーン参加度の向上を通じて、独自の競争優位を段階的に構築し、ETFの高弾力的補完として定着していく。他方では、規制の制約、レバレッジの管理、市場変動という現実の試練の中で、より安定的かつ持続可能なモデルを探求していく。DATは資本市場と暗号市場の融合の象徴であると同時に、順サイクル的リスクの縮図でもある。制度化と革新の間にバランスを見つけられるか否かが、グローバル金融システムにおける新たな仲介機関として真に成長できるかどうかの鍵となる。

四、結論

デジタル資産金庫(DAT)の台頭は、間違いなく2025年の資本市場と暗号産業で最も象徴的な出来事の一つである。それは新たな資産配分ツールであるだけでなく、株式ファイナンスとオンチェーン資産が結合する制度化実験でもあり、二大金融システムの深層的連携を表している。本質的に、DATは上場企業の資金調達能力とブロックチェーン資産の高変動性を直接結びつけ、前例のない投資ロジックと市場ストーリーを生み出した。投資家にとって、それは新たなリターン拡大のチャンネルを提供する一方で、新たなリスク拡大の隠れた危険ももたらしている。好況期において、DATの運営ロジックは特に円滑である。株価のプレミアムがmNAVを押し上げ、企業が転換社債、PIPE、ATM増資などを通じて資金を調達しやすくする。調達した資金はETH、BTCなどの暗号資産購入にさらに変換され、貸借対照表の拡大が逆に時価総額を押し上げ、「プレミアム→ファイナンス→追加購入」という飛輪を形成する。このメカニズムにより、DATは市場上昇の重要な推進力となり、その時価総額の弾力性は従来のETFをはるかに超え、ヘッジファンドや高純資産投資家の狙いとなる。このようなストーリーの中で、DATは金融革新の産物であるだけでなく、好況時の資金移動と評価額拡大の中心的参加者ともなっている。

しかし、弱気相場におけるDATは正反対の光景を呈する可能性がある。価格が下落し、mNAVがプレミアムからディスカウントに転じれば、市場は経営陣への信頼を急速に失う。評価額を修復するため、企業は基礎資産を売却して株式を買い戻し、一時的にディスカウントを縮小しようとするかもしれない。しかし、この行為は往々にして売却圧力を増加させ、価格下落を加速させ、さらに多くのDATが同時にレバレッジ解消の困境に陥る可能性がある。このような順サイクルメカニズム下では、DATはもはや市場の安定装置ではなく、システミックリスクの拡大装置となる可能性がある。つまり、DATのリスクは単一企業の個別リスクにとどまらず、複数の財務省化企業が連動して売却する場合に暗号資産市場全体に与える衝撃を意味している。投資の観点では、DATとETFの機能分担はますます明確になっている。ETFは長期的配置の基盤ツールとして適しており、透明性が高く、低コストで予測可能なβエクスポージャーを提供する。一方DATは、高レバレッジ、高弾力性、アクティブな収益管理という特徴により、追加的配置の選択肢となり、超過リターンを追求し、リスクを負うことを厭わない機関・個人に特に適している。ファミリーオフィスやアクティブマネジメントファンドにとって、DATは従来のETFでは再現できない資本工学上の利点を提供するが、同時に潜在的な流動性リスクとガバナンスの不確実性を受け入れなければならない。将来、投資家がETFとDATの間に合理的なポートフォリオを構築する方法は、資産配分戦略の中核課題となるだろう。

今後3~5年、DATはETFと並ぶ制度的セグメントへと成長する可能性がある。その発展経路は主に三つの要素に左右される。第一に規制の明確性がある。会計処理、情報開示、レバレッジ比率、株主保護などにおいて統一規範が形成されなければ、DATはより広範な機関資金の流入を引き寄せることはできない。第二に情報の透明性がある。オンチェーンアドレス、保有規模、ステーキング比率などの公表は、投資家がリスクと評価を判断する上で重要な根拠となり、DATが長期的信頼を築く前提となる。第三に市場の耐性である。暗号市場が潜在的な順サイクル的衝撃下で韌性を保てるかどうかが、DATが制度化を推進する正の力となるか、変動を悪化させるリスク源となるかを直接決定する。

これらの条件が満たされれば、DATはかつてのETFがインデックスファンドに対してそうであったように、金融史におけるもう一つのマイルストーンとなるかもしれない。初期の市場実験から徐々に広範な応用へと移行し、DATは資本市場と暗号市場の境界を再定義し、暗号資産をより大規模な投資ポートフォリオの中に真に取り込む可能性がある。しかし、これらの条件が達成されなければ、DATは一時の歓楽に過ぎず、最終的に「金融革新とリスク管理の壮大な賭け」として歴史に刻まれるかもしれない。資本市場の発展過程は、新たなツールの出現が常に効率向上と機会をもたらす一方で、未知のリスクを伴うことを示している。DATの出現は現代の必然的産物であり、従来のファイナンスロジックと非中央集権的資産を結合し、新たな価値獲得方法を創出した。しかし、それが長く続くかどうかは、市場の熱意だけでなく、規制の合理性、ガバナンスの健全性、リスク防止メカニズムの成熟度にもかかっている。投資家、企業、規制当局はすべて、DATはリスクゼロの裁定ツールではなく、市場構造全体に新たな挑戦を提起していることを認識しなければならない。最終的に、DATの未来は市場と制度の共創にかかっている。規制と市場メカニズムが良性の相互作用を形成できれば、DATは暗号資産の制度化を推進する重要な架け橋となる可能性がある。逆に、順サイクル的特徴とレバレッジチェーンにより市場混乱を悪化させ、「金融錬金術」の失敗例となるかもしれない。かつて20年前にETFが疑問視されたが、今やグローバル市場の基盤ツールとなっているように、DATの運命もおそらく今後10年で答えが出るだろう。いずれにせよ、その出現は資本市場の長い流れに必ずや記憶に残る刻印を残した。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News