ステーブルコイン分野は劇的な変化を迎えている

TechFlow厳選深潮セレクト

ステーブルコイン分野は劇的な変化を迎えている

規制と金利環境の変化の中でのステーブルコイン分野の動向を探る。

執筆:Tanay Ved,Coin Metrics

翻訳:AididiaoJP,Foresight News

主なポイント

-

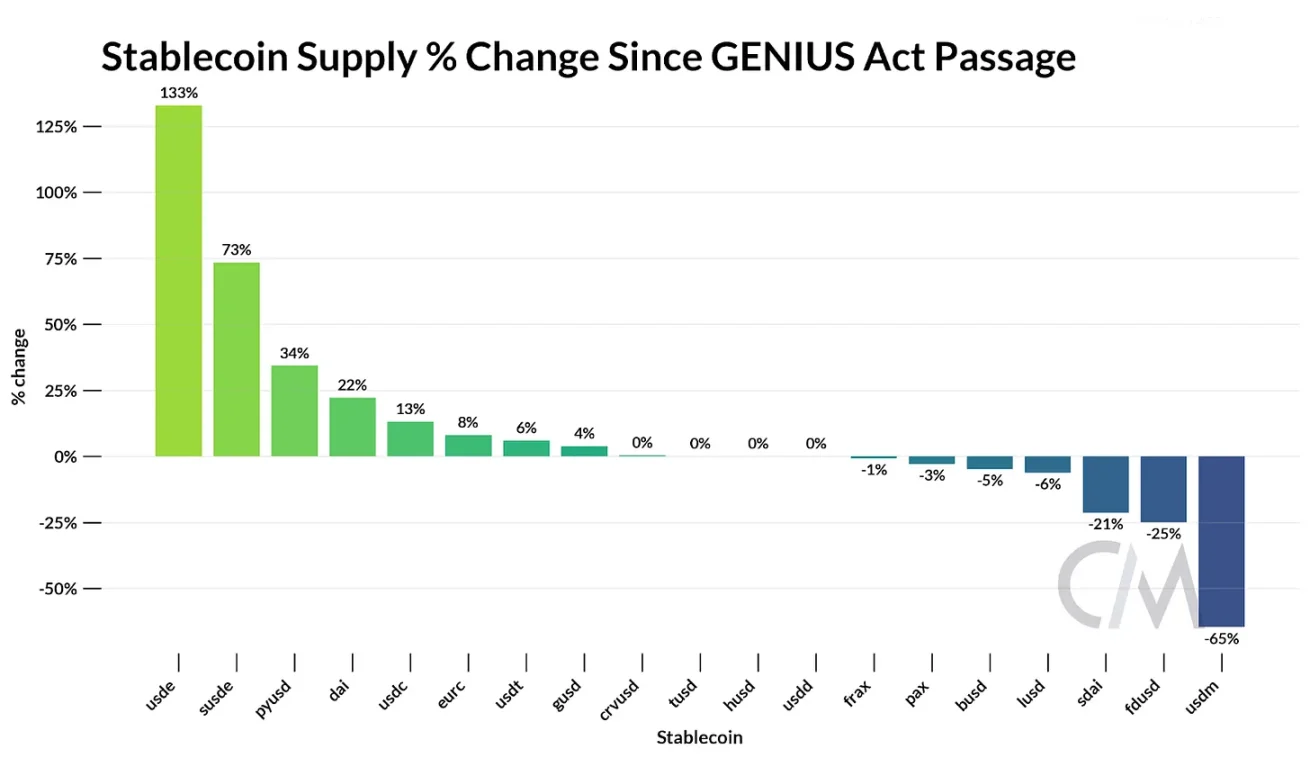

ステーブルコインの時価総額は2800億ドルに達し、年初来で40%成長。USDT(64%)とUSDC(25%)が依然として最大シェアを占めており、GENIUS法案成立後、USDeは133%拡大し、第三位のステーブルコインとなった。

-

GENIUS法案は米国債を標準的な準備資産として規定し、競争の重点を販売チャネル、エコシステムのカバレッジ、および市場採用の拡大能力へとシフトさせた。

-

Circleの収益はUSDCの準備資産から得られる利子収入に依存しており、主にイーサリアムとソラナからのものである。しかし、USDCの大部分の取引活動による収益は、Base上でのシーケンス収入を通じてCoinbase、およびイーサリアムとソラナの手数料・MEVによって吸収されている。

-

これらの動向は、アプリケーション専用のステーブルコインやステーブルコイン特化型チェーンが台頭しており、技術スタック全体からより多くの価値を内部に取り込む動きが進行していることを示している。

はじめに

ステーブルコイン分野の活発な勢いは衰える兆しがない。5月にはさまざまなステーブルコイン、準備モデル、各ネットワーク上の発行元について分析した。ここ数ヶ月では、米国がGENIUS法案を通じてステーブルコイン規制を導入し、またCircleのIPOによりステーブルコインビジネスモデルが主流市場に登場した。競争環境は激化し続け、変化し続けているように見える。TetherがUSATを通じて米国市場への参入を発表し、HyperliquidのUSDHコードを巡る争いが激化し、StripeやCircleなどの企業が支払い特化チェーン向けの一連のリリースを開始している。

こうした背景のもと、本稿では規制環境と金利情勢の変化がもたらすステーブルコイン分野の変容を探る。GENIUS法案により支払い用ステーブルコインの準備資産が標準化されたことで、競争は販売チャネルを掌握し、収益を獲得できるプレイヤーへと移行しつつある。また、USDCから得られるCircleの収益を各ブロックチェーン上で追跡することで、独自のステーブルコインや専用ネットワークの出現を促進する力学を理解したい。

競争環境:GENIUS法案後の市場

現在の市場構造

GENIUS法案は7月18日に法律として署名され、米ドルに裏付けられた支払い用ステーブルコイン発行体に対して新たな規制枠組みを設けた。この法案の主な要件には、安全かつ流動性の高い資産(現金および短期米国債・マネーマーケットファンド)による100%の準備資産保有が含まれ、発行体が自らのステーブルコインに対して利回りや利息を提供することを禁止している。これにより、発行体間でのステーブルコインの担保がより標準化された環境が生まれた。

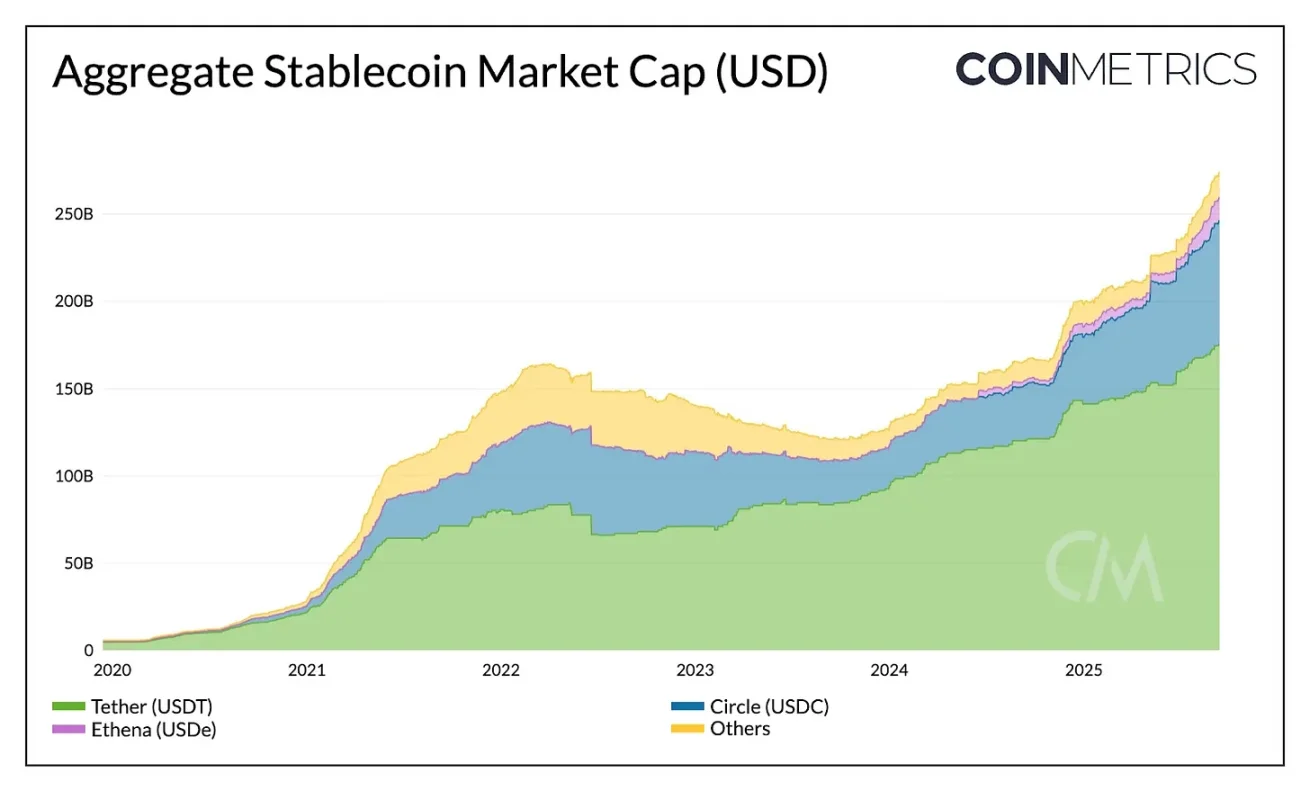

その影響を検討する前に、現在の市場状況を整理しておく必要がある。ステーブルコインの時価総額はすでに2750億ドルを超え、年初来で40%成長している。TetherのUSDTは64%の市場シェア(1770億ドル)で首位を走っており、主にイーサリアム(50%)とトロン(47%)に分布している。一方、CircleのUSDCは25%のシェア(710億ドル)で第二位であり、イーサリアム、ソラナ、アービトラムなど複数のネットワークに展開している。

出典:Coin Metrics Network Data Pro

Tetherの米国市場参入

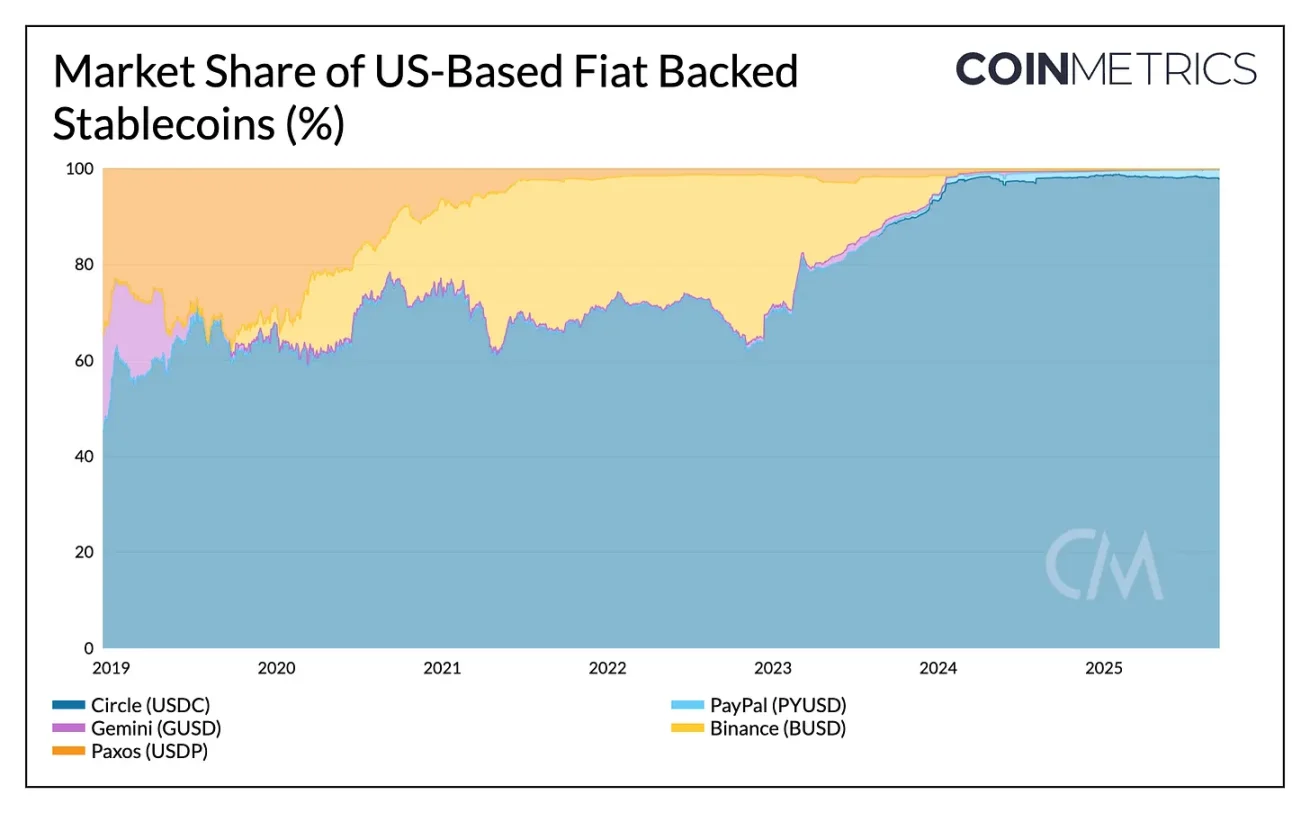

これまでTetherはエルサルバドルに本社を置くオフショア発行体として運営されており、USDTは主に新興市場の需要に対応してきた。一方、CircleのUSDCはオンショア市場における強固な規制位置付けの恩恵を受け、現在米国内のステーブルコイン供給量の97%を占めている。

2025年、USDCの市場シェアは約6%増加した一方、USDTは約7%減少した。しかしTetherが米国規制に準拠したステーブルコインUSATを発表したことで、USDCのオンショア支配的地位が脅かされる可能性がある。Anchorage Digitalが発行体となり、Cantor Fitzgeraldが準備資産を管理するUSATは、Coinbaseなどのパートナーを通じて実現したUSDCのようなマルチチェーン上での上場および流動性確保を目指さなければならない。

出典:Coin Metrics Network Data Pro

金利と利回りの動向

GENIUS法案による利回り支払いの禁止、および変化する金利環境は、競争構図に重要な影響を与える可能性がある。ステーブルコイン保有者は直接的な報酬を得ることができなくなったため、米国債準備資産から生じる利子収入は引き続き発行体に帰属する。TetherとCircleはすでに1450億ドルを超える米国債を保有しており、Tetherはその収益を自社で留保しているのに対し、CoinbaseはUSDCの準備資産利子を間接的に保有者に還元している。

この差異により、利付代替商品やステーキング・レンディングを通じたオンチェーン利回り源がさらに魅力的になるかもしれない。GENIUS法案成立以降、EthenaのUSDeは133%成長し、そのステーキング版sUSDeは73%成長した。これによりUSDeは時価総額136億ドルで第三位のステーブルコインとなった。Ethenaはステーキング済みETHとペリプティアル先物を用いたデルタニュートラル戦略により、金利低下時でも競争力のある利回りを提供できている。

出典:Coin Metrics Network Data Pro

こうした動向は、競争の焦点が準備モデルから販売チャネル、利回り、エコシステム成長へと移行していることを浮き彫りにしている。

Circleの各ブロックチェーン上での収益追跡

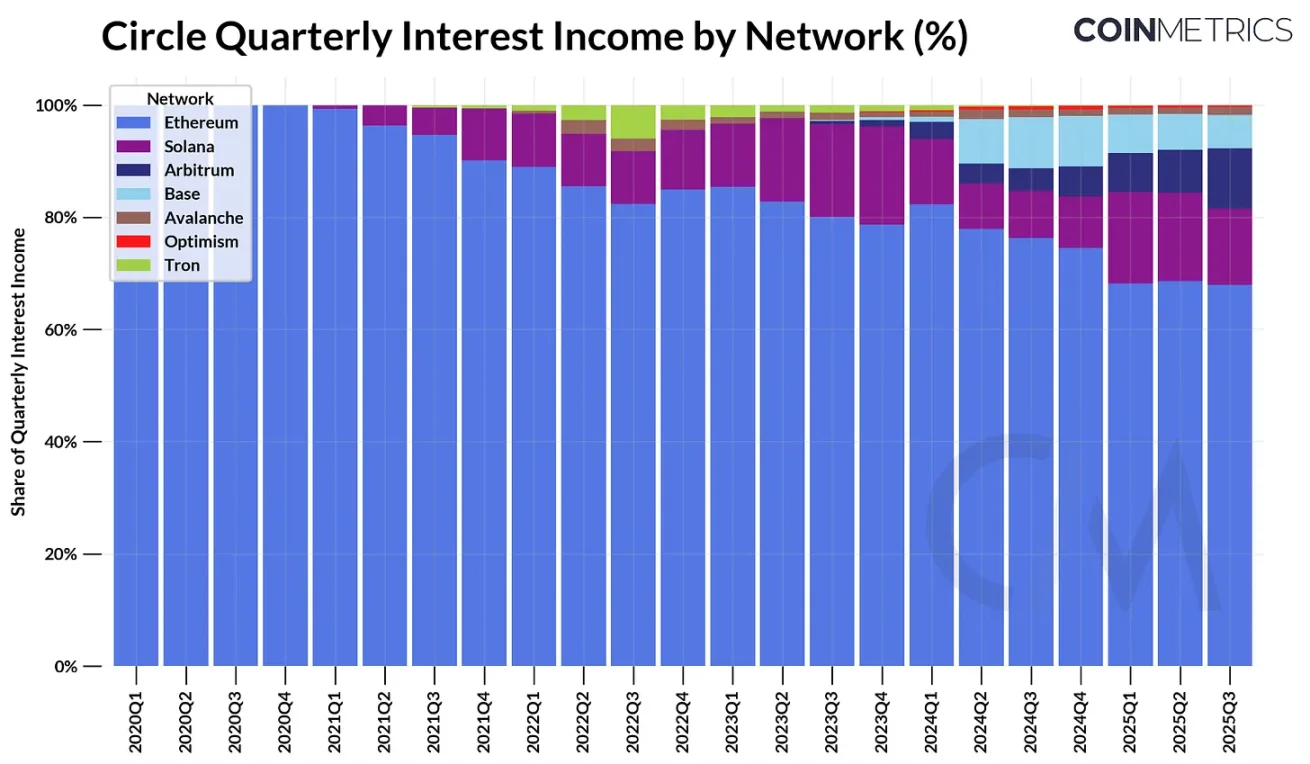

上場企業であるCircleは、ステーブルコインビジネスモデルを理解するための明確なロードマップを提供している。同社の現在の収益の主な原動力は単純明快だ:未償却USDC供給量を支える準備資産からの利子収入である。

2025年第2四半期、Circleは約6億3400万ドルの利子収入を得ており、これは当時の約610億ドルのUSDC供給量と、それを支える短期米国債の収益に基づくものである。チェーン別に内訳を見ると、最大の貢献はイーサリアムで4億2300万ドル(68%)、次いでソラナで9700万ドル(15%)であり、アービトラムは供給量および収益の成長率が最も高く(第1四半期比24%増)となっている。

出典:Coin Metrics Network Data Pro

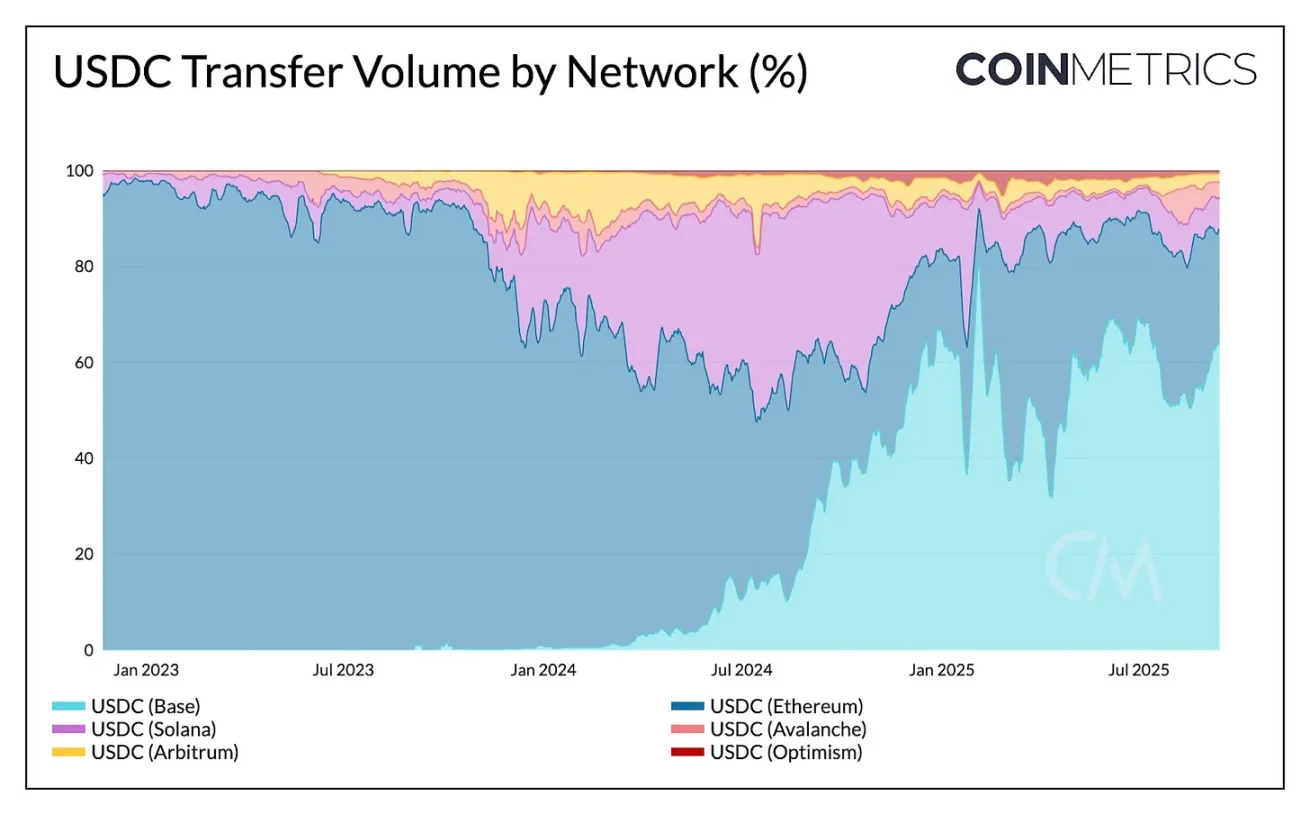

USDCの供給はCircleにとって利子収入の源となるが、チェーン間の転送自体は収益を生まない。各ネットワーク上でのUSDCの転送回数および転送量のシェアを分析すると、ソラナが転送頻度で圧倒的優位を占める一方、取引総量の大部分はBase(64%)とイーサリアム(23%)が占めている。したがって、USDCのこれらの取引活動による収益は、Base上でのシーケンス収入を通じてCoinbase、およびイーサリアムとソラナのバリデータに帰属しており、Circle自身には還元されない。

出典:Coin Metrics Network Data Pro

これは、Circleの収益が未償却USDC供給量に紐づいている一方、ブロックチェーンはシーケンス、手数料、MEVを通じて転送活動の価値を捕獲していることを示している。HyperliquidのUSDHのようなアプリケーション専用ステーブルコインの出現は、プラットフォームが自らのエコシステム内で準備資産収益を内部化しようとしていることを示している。同時に、Circleがレイヤー1チェーンArcを立ち上げたことは、現在のネットワークとは完全に重ならないタイプの活動である決済および外貨関連ユースケースから取引ベースの収益を獲得しようとする試みを示している。

インセンティブの提供と販売チャネルの掌握

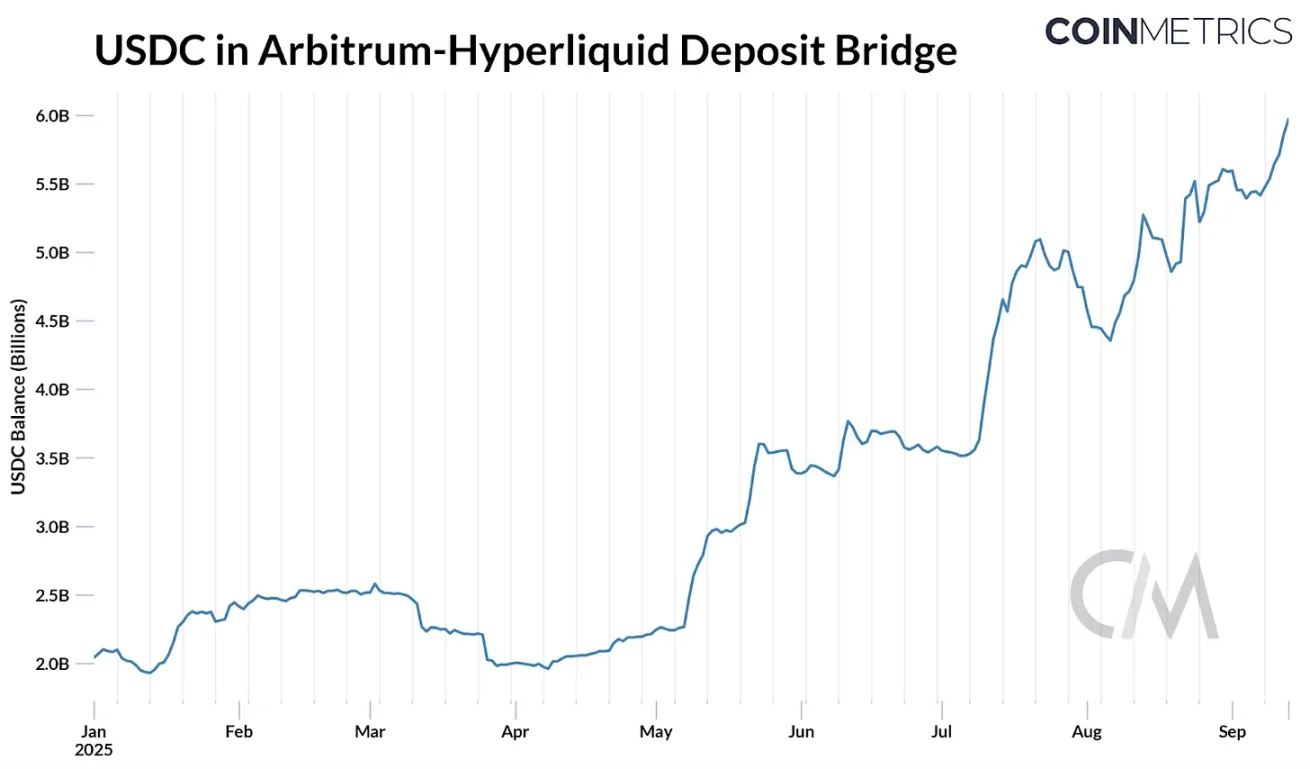

最近のHyperliquidのUSDHコード争奪戦は、プラットフォームが外部ソースへの依存を減らし、経済的利益を自ら内部化したい理由を際立たせている。先週、Hyperliquidはガバナンス投票を開始し、「Hyperliquidを優先し、Hyperliquidと一致し、コンプライアンスを遵守する」発行体にUSDHコードを付与することを決定した。HyperliquidのArbitrumブリッジには、全USDC供給量の約8%(約59億ドル)が存在し、4.1%の準備資産リターンを仮定すると、これはCircle(および収益分配契約を通じてCoinbase)に約2億4700万ドルの利子収入をもたらしている。

出典:Coin Metrics ATLAS

これにより、Paxos、Ethena、Agora、Skyといった主要発行体に加え、Native Marketsといった新参者の提案を含む入札戦が勃発した。発行体たちはUSDHがHyperliquidエコシステムにとって魅力的になるよう、最大95%までの利子収入の還元、魅力的な収益分配モデル、コンプライアンスの整合性および販売チャネルの強化などを提案した。

最終的に、Native Marketsがオンチェーン投票によりUSDHコードを獲得した。Native MarketsのUSDHは現金および米国債同等物で完全担保され、オフチェーンの準備資産は当初BlackRockが管理し、オンチェーンの準備資産はSuperstateがStripe所有のBridgeを通じて管理する。これに対し、CircleもHyperliquidのHyperEVM上にネイティブUSDCをリリースする準備を進めている。これは、進化するプラットフォーム上での販売チャネルの確保が、ステーブルコイン主導権争いにおいて依然として極めて重要であることを示している。

他の最近のステーブルコインリリースもまた、アプリケーション、ウォレット、ネットワーク、さらには州さえも同じ方向に向かっている理由を示している:独自のステーブルコインを発行し、利子収入を獲得してエコシステム成長に再投資するためである。

結論

ステーブルコイン分野は、トップダウンとボトムアップの両方の力によって再編成されつつあるように見える。マクロレベルでは、GENIUS法案が要求事項を標準化し、ステーブルコインの準備資産を米国債に結びつけ、販売チャネルの重要性を高めた。既存プレイヤーであるTetherとCircleの間の競争は新たな段階に入り、USATがUSDCのホームグラウンドで対抗しようとしている。発行体が利回りの提供を禁じられているため、金利低下はEthenaのUSDeのような代替手段の役割を高める可能性があり、利回り需要は継続する。ミクロレベルでは、準備資産収益と取引活動の経済構造が、プラットフォームに価値の内部化を促している。

HyperliquidのUSDH劇からCircleのArcチェーンまで、この傾向は技術スタックのより多くの部分を掌握しようとするものであり、それは準備資産収益の内部化でも、取引ベースの収益の獲得でもある。こうした取り組みは、ステーブルコインを支払いと決済に固定しようとする意図も反映している。しかし前進する道程には重要な問いが残る。新たな独自ステーブルコインの波は流動性を分散させるのか、それとも販売チャネルの優位性が少数の勝者に需要を集めるのか。より集中型アーキテクチャを持つ専用支払いチェーンが登場する中、これらは汎用L1を補完するのか、それとも活動を奪う競争相手となるのか。この分野の進化はまだ終わっておらず、これらの力がどのように作用するかが、ステーブルコイン採用の次の章を形作っていくだろう。TechFlow

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News