HIP-4 提案の解説:Hyperliquidは予測市場に参入か?DEX大手の新ビジネス戦略

TechFlow厳選深潮セレクト

HIP-4 提案の解説:Hyperliquidは予測市場に参入か?DEX大手の新ビジネス戦略

Hyperliquidにとっては、これは「手の届きやすい」ビジネスである可能性がある。

執筆:David、TechFlow

昨日、Hyperliquidは新たな提案HIP-4を発表した。

さまざまなライブ配信コインやリップバッカーナラティブに囲まれる中、この提案は暗号コミュニティのあまり注目を集めていないように見える。しかし、内容をよく見ると、最近の暗号市場におけるもう一つのホットなナラティブ――予測市場――を示唆していることがわかる。

この提案の中心は、「Event Perpetuals」(イベントペプチ)と呼ばれる新しい取引商品の導入である。

簡単に言えば、Hyperliquidは既存のペプチ取引所の基盤に、バイナリー型の予測市場機能を追加しようとしている。ユーザーは「FRBが利上げを行うか」「あるトークンが今月ビナンスに上場するか」といった出来事に対して賭けを行うことができる。

注目に値するのは、HIP-4の起草チームの構成である。Framework Venturesの投資家に加え、予測市場プラットフォームKalshiのチームメンバー、そしてFelix ProtocolおよびAsula Labsの開発者も参加している。

「競合相手が仕組みづくりに関わる」というケースは珍しく、Kalshi自体が米国で規制対応済みの主要な予測市場プレイヤーの一つである。

これは、Hyperliquidの予測市場事業が既存プレイヤーを破壊しようとするものではなく、むしろ何らかの協力関係や差別化戦略を目指している可能性を示唆している。

ペプチ取引分野の絶対的リーダーであるHyperliquidが今HIP-4を出すのは、予測市場の巨大なポテンシャルを見込んだシェア獲得の動きなのか、それともHYPEエコシステムのために新たなストーリーを探しているのか?

今は手軽な副業

2024年の米大統領選挙でPolymarketは一躍有名になり、取引高は36億ドルを超えた。2025年に入り、予測市場はさらにキャピタルの寵児となり、Polymarketは11.2億ドルでQCEXを買収して米国市場に再進出、KalshiはRobinhoodと提携して予測市場機能を提供し、月間取引高は8億ドル以上で安定している。伝統的な金融大手までもがうごめき始めている。

『TIME』誌は以前、Polymarketを「2025年に最も影響力のある100社」の一つに選んだ。その理由はシンプルだ――予測市場は情報の価値発見メカニズムを再定義しつつあるからだ。

このような市場の熱気に直面して、Hyperliquidが心を動かされないはずがあるだろうか?

HIP-4は現時点ではまだ提案段階であり、コミュニティ投票と技術検証を経る必要がある。しかし、提案の詳細さと参加者の顔ぶれを見る限り、これは一時的な思いつきではないことは明らかだ。

さらに重要なのは、Hyperliquidにとってこれが一種の「手軽な副業」になり得る点である。

まず、技術の再利用性が極めて高い。

予測市場と永続契約は技術アーキテクチャにおいて非常に似ており、どちらもオーダーブック、マッチングエンジン、保証金システムを必要とする。Hyperliquidにとっては、Event Perpetualsの開発コストは比較的低く、試行錯誤のコストも管理可能だ。仮に結果が期待に届かなくても、主力事業への影響は限定的である。

次に、ユーザーグループに自然な重なりがある。

ペプチ取引を行うトレーダーと予測市場で賭けをする参加者は、本質的にどちらも投機家である。彼らは変動を追い求め、不確実性を楽しみ、自分の判断に賭けることを厭わない。Hyperliquidにはすでにこうしたユーザーが多数集まっている。ならば、なぜ彼らにもっと多くの「ゲーム」を提供しないのか?

最後に、HYPEエコには新ストーリーが必要だ。

2024年に最も成功したDEXの一つとして、Hyperliquidのペプチ事業はすでに相当成熟している。しかし資本市場は常に成長を求めており、HYPEトークンも評価を支えるための新たなユースケースを必要としている。予測市場は単なる有望なビジネスというだけでなく、魅力的で想像力を掻き立てられ、トレンドに近い「良い物語」でもある。

これは戦略的転換というよりも、むしろ低コストでの製品ライン拡張の試みと言える。うまくいけば新分野を開拓し、失敗しても既存の基盤はそのまま残る。

HIP-4:巧妙な製品拡張

まず核心的な問題を考えよう:なぜHyperliquidは既存のシステムに直接予測市場を追加できないのか?

提案ではNFLの試合予測という具体例が挙げられている。

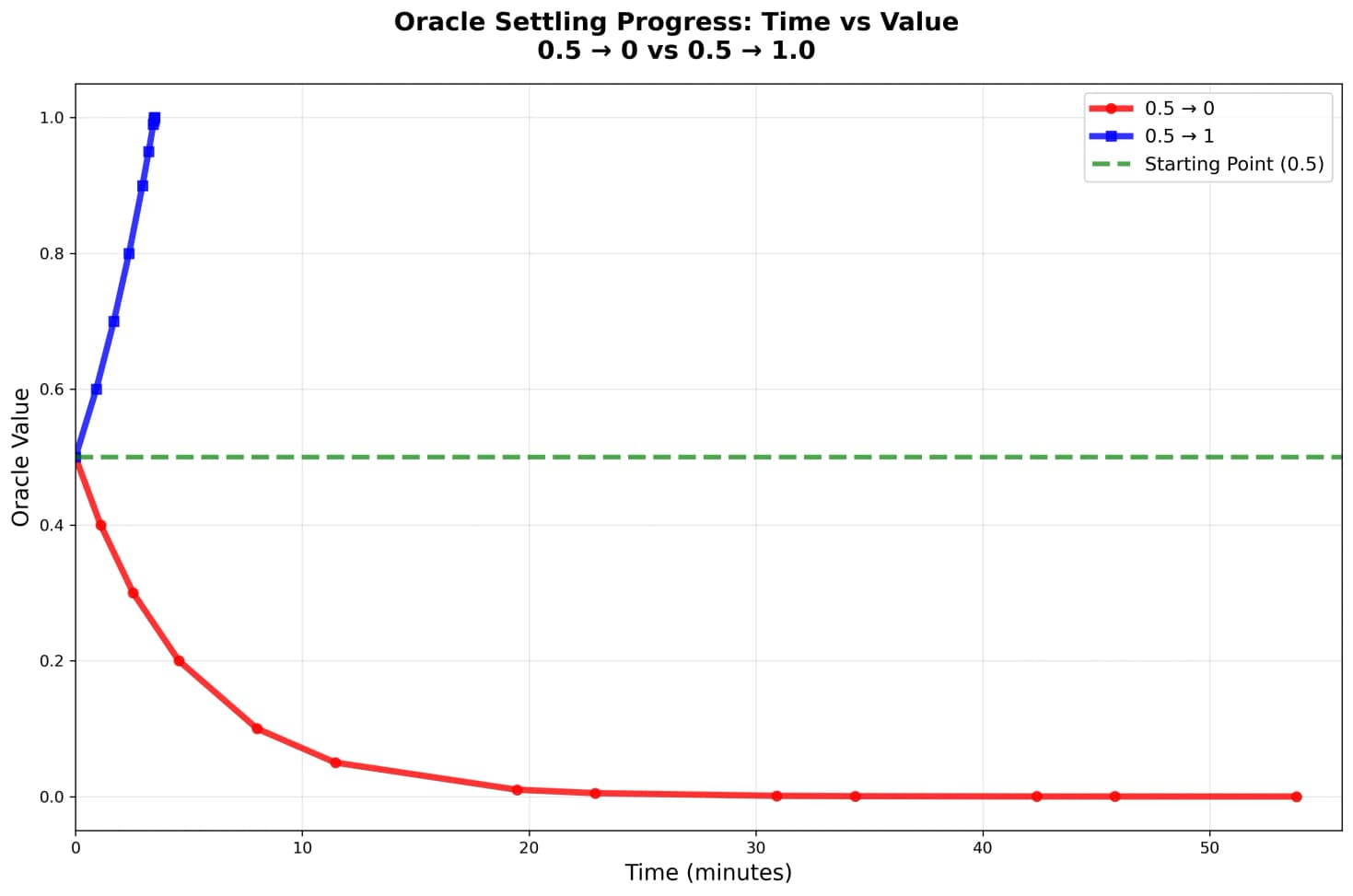

「チーフスがスーパーボウルに勝つかどうか」という予測課題があるとする。従来のペプチ方式であれば、3秒ごとにオラクルによる継続的な価格フィードが必要になる。しかし問題は、スポーツのオッズは連続的に変化しないことにある。攻防のたびにオッズは瞬時にジャンプする可能性がある。

HIP-3(Hyperliquidの現行市場展開規範)では、価格の1tickあたりの変動は最大1%に制限されている。つまり、試合結果が確定した場合、価格が0.5から1.0に跳ね上がるまでに、実に50分もかかってしまう。

この間、結果を知っているトレーダーは簡単に裁定取引で利益を得ることができる。

だからこそ、HIP-4におけるEvent Perpetualsの新提案が必要なのである。

Event Perpetualsはペプチの二つの核心メカニズム――継続的オラクルと資金レート――を削除する。価格は完全に市場取引によって決まり、イベント終了時にのみオラクルによって最終結果(0または1)が確定される。

興味深い設計には以下のようなものがある:

-

立会いオークションメカニズム:15分間の一括価格決定により、初期価格の混乱を回避

-

1倍分離保証金:レバレッジなしで、強制ロスリスクを低減

-

スロット再利用:市場決済後すぐに新市場を展開可能で、資本効率を向上

表面的にはこれは技術革新だが、本質的にはHyperliquidがビジネスの試し打ちをしたいという意思の表れかもしれない。

単一製品から製品マトリクスへの移行は明らかである。ペプチがどれほど成功しても、それはあくまで一つの製品にすぎない。もしEvent Perpetualsが軌道に乗れば、Hyperliquidのインフラはより多様な金融商品を支えることが可能になる。

今日が予測市場なら、明日はオプション、明後日は構造化商品かもしれない。

さらに重要なのは、Hyperliquidが賢い拡張方法を選んでいること――市場の作成を他者に任せることだ。

提案によると、Hyperliquid上で予測市場を作成したいチーム(提案内では「Builder」と呼称)は、100万枚のHYPEトークンをステーキングしなければならない。これらのBuilderは以下の責任を負う:

-

どのような市場を作るかを決定する(例:「トランプがビットコインを買うか」)

-

市場パラメータの設定(決済時間、オラクルソースなど)

-

市場運営の維持(初期流動性の提供、プロモーションなど)

見返りとして、Builderは当該市場の取引手数料の最大50%を受け取ることができる。

この設計は非常に巧妙だ。Hyperliquid自身が「どの予測市場が流行るか」を判断する必要はなく、代わりに市場にそれを委ねるのである。100万HYPEをステーキングする意思を持つチームは、自然と流動性の可能性が高い市場を慎重に選ぶだろう。もしBuilderが作った市場に誰も参加しなければ、損するのはBuilder自身の機会費用だ。逆に市場が盛り上がれば、HyperliquidとBuilderの双方が利益を得る。

これにより、KalshiのチームメンバーがHIP-4提案の執筆に関与している理由も説明がつく。

彼らはまさにHyperliquidが惹きつけたい専門的Builderの典型なのだ。Kalshiは成熟した市場運営の経験を持ち、どのような予測市場に流動性が生まれるかを熟知している。もし彼らがHyperliquidに来て市場を作れば、単に一つの市場だけでなく、すでに検証済みの運営ノウハウ全体がもたらされることになる。

TVLが20億ドルを超えるDEXにとって、このような試行錯誤のモデルは非常に賢い。

課題とチャンス

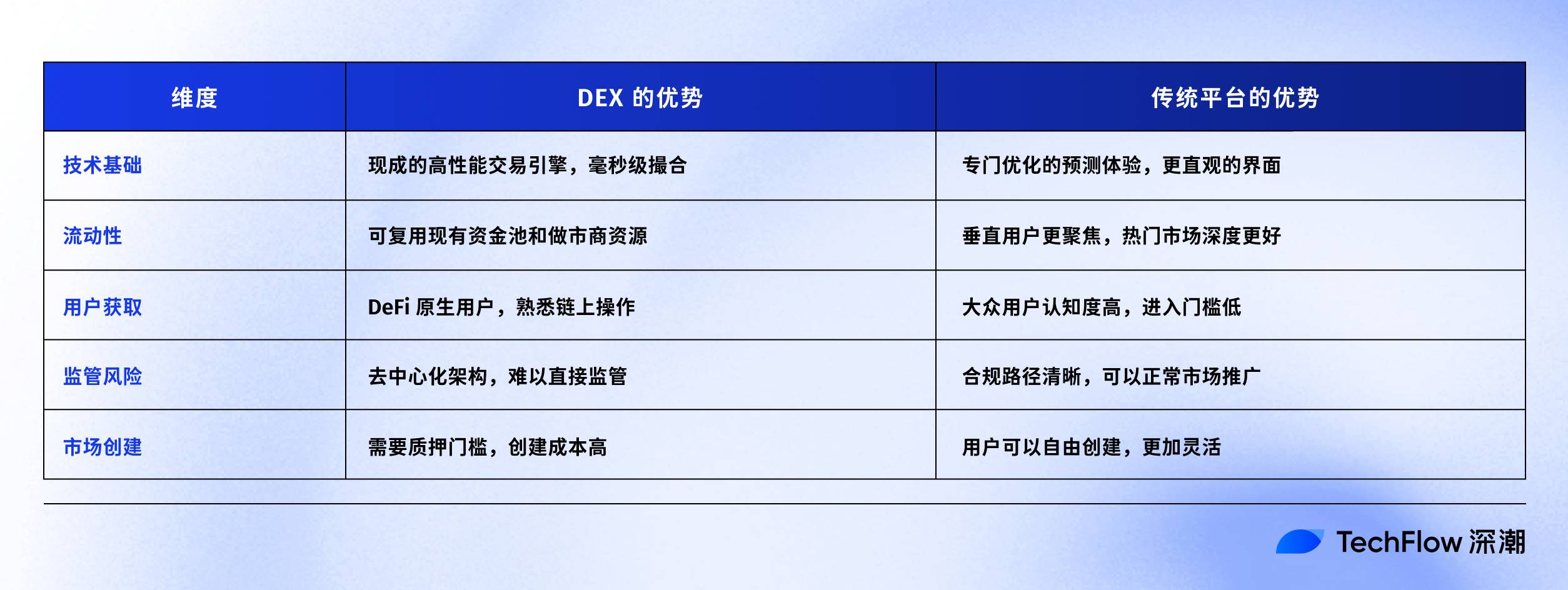

理論的には、DEXが予測市場を始めるのは当然に思える。

技術アーキテクチャの再利用性は非常に高い。オーダーブック、マッチングエンジン、決済システム、保証金管理……これらはすべてペプチDEXの核となるコンポーネントであり、予測市場も同様に必要とする。

しかし現実はそれほど簡単ではないかもしれない。

予測市場の活力は、ユーザーが生み出す多様な市場から来る。

Polymarketでは、誰もが自由に市場を作成できるUGCモデルにより、プラットフォームは常に新鮮さと話題性を保っている。

一方、HyperliquidのHIP-4提案では、市場作成に100万HYPEのステーキングが必要となる。現在の価格で換算すれば、数百万ドルのハードルとなる。これは市場の品質を保ち、ゴミ市場の氾濫を防ぐには有効だが、同時にイノベーションや多様性を抑圧する可能性もある。

もう一つの課題は流動性の分散である。

ペプチ取引では流動性を共有できる。ETH/USDのディープネスが、すべてのETH関連取引を支えることができる。しかし予測市場ではそうはいかず、各イベントは独立した資金プールとなる。

つまり、Hyperliquidが20億ドル以上のTVLを持っていても、それを数百・数千の予測市場に分散すれば、各市場の深さは非常に限定的になる。薄い流動性は大きなスリッページを招き、ユーザー体験の低下につながる。

さらに、ユーザーはPolymarketやKalshiを見ればそれが予測市場だとすぐにわかるが、Hyperliquidは依然として暗号世界におけるペプチDEXとしての認知が強い。提案が実現したとしても、その後のユーザー教育とプロモーションが鍵となる。

では、Hyperliquidのチャンスはどこにあるのか?

特定の暗号領域に特化した予測市場が、最も現実的な道かもしれない。例えば、「あるトークンが今月大手CEXに上場するか」「イーサリアムの重要なアップグレードが延期されるか」など。

こうした市場に関しては、Hyperliquidのユーザーの方がPolymarketのユーザーよりも理解が深く、関心も高く、賭けたい意欲も強い。

$HYPEにとって好材料か?

短期的には、影響は限定的かもしれない。

まず、これはまだ提案段階であり、正式実施されていない。仮に投票を通過しても、開発・リリース・実収益化まで少なくとも数ヶ月はかかる。市場ではいくらかの先行期待が生まれるかもしれないが、持続的な価格サポートにはつながりにくい。

次に、予測市場の収益規模には不確実性がある。仮にHyperliquidがPolymarketから10%の市場シェア(月間取引高8000万ドル)を奪ったとしても、DEXの通常0.1%の手数料率で計算すれば、月収は8万ドル程度にすぎない。数十億ドルの時価総額を持つプロジェクトにとって、この増分は微々たるものだ。

しかし中長期的には、財務以上の意味を持つかもしれない。

第一に、ステーキング需要の増加。

HIP-4が10~20のBuilderを引き寄せれば、1000万~2000万HYPEがロックされる。これは供給量全体に比べれば多くはないが、実際に流通量が減るということだ。

もっと重要なのは、HYPEが「ライセンス」としての価値を持つことを証明できること――HYPE保有者はガバナンス参加だけでなく、ビジネス機会も得られるのである。

第二に、ブランド価値の拡大。

Kalshiのようなプロフェッショナルチームが実際にHYPEをステーキングして市場を作成することになれば、これは強力なシグナルとなる――専門的予測市場ブランドがHyperliquidの将来性を認めているのだ。この裏付け効果は、直接的な収益貢献よりも価値があるかもしれない。

暗号市場にはお金は常に溢れている。足りないのは「物語」だ。ペプチDEXの物語はすでに語り尽くされた。もし予測市場に成功すれば、可能性が一つ増えれば、評価モデルにも新たな変数が加わる。

DEXの境界を探る

筆者が思うに、HIP-4提案の面白い点は、ある興味深い傾向を示していることにある。すなわち、DEXが自らの境界線を探り始めているのである。

単なるトークンスワップから、ペプチ、そしておそらくは予測市場へと。成功したDEXは常に積極的に拡張し、手軽な副業を自らの評価と事業拡大のきっかけにしているのが見て取れる。

しかもこの拡張は、かつて流行した暗号プロジェクトのように、些細な変更でも注目を集めるために喜報を発表するようなやり方とは違う。むしろ控えめな試し打ちであり、技術の限界、ユーザーの受容度、規制の許容度をそれぞれ探っている。

Hyperliquidに注目する人々にとって、最良のアプローチは個別の提案を過剰に解釈するのではなく、その背後にあるトレンドを捉えることだろう。

HIP-4自体が成功するか失敗するかはわからない。しかし、それが示す方向性――DEXのプラットフォーム化・エコシステム化・包括化――は、将来の方向性である可能性が高い。境界をうまく拡大できるプロジェクトは、より高い評価倍率を得るだろう。一方、現状に甘んじるプロジェクトは次第に周縁化されていく。

それでは、HyperliquidはEvent Perpetualsによって予測市場で一旗あげられるだろうか?

市場に答えさせよう。そもそもこれ自体が、賭けてみる価値のある予測なのだから。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News