ハイパーリキッド争奪戦:56億ドルの金庫は誰の手に?

TechFlow厳選深潮セレクト

ハイパーリキッド争奪戦:56億ドルの金庫は誰の手に?

世代ごとに異なる商戦があり、次に登場するのはUSDHの戦いである。

翻訳:TechFlow

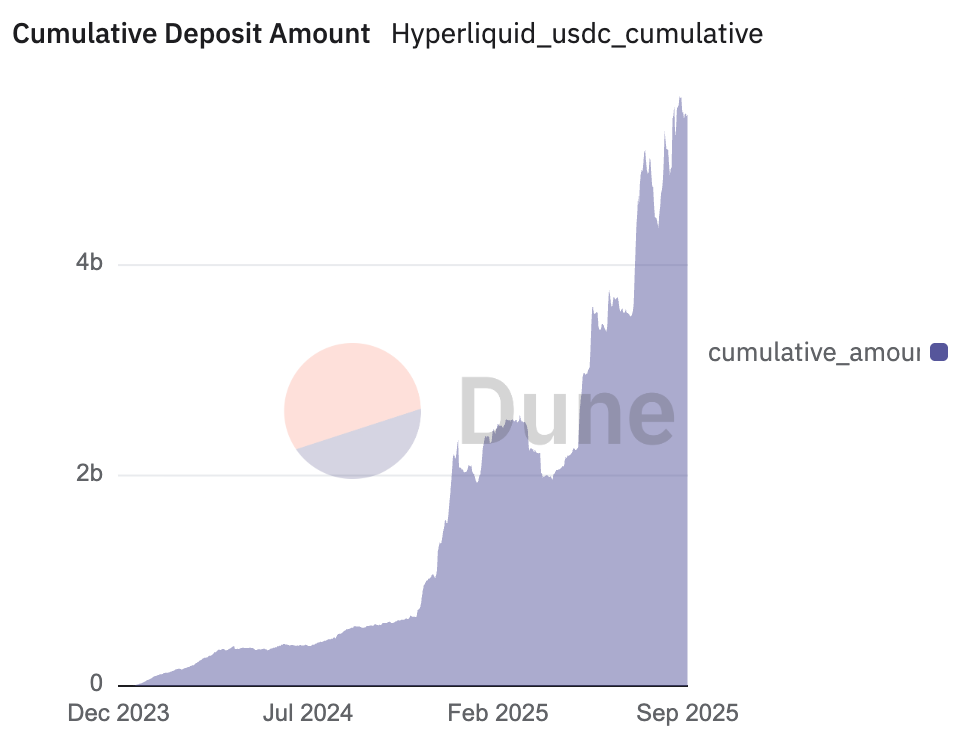

Hyperliquidは、DeFi分野で最も急速に成長している永続契約取引所の一つであり、数十億ドル規模の価値がロックされている。極めてスムーズなユーザー体験と急速に拡大するユーザーベースを背景に、この取引所はオンチェーンデリバティブ取引の支配的プラットフォームとなっている。現在、その取引エンジンは56億ドルを超えるステーブルコインによって支えられており、そのほとんどがCircleのUSDCである。

この資本は基盤となる準備金を通じて巨額の収益を生み出しているが、現時点ではその利益は外部機関に流れている。しかし今、Hyperliquidコミュニティはその収益を自らのエコシステム内に取り戻そうとしている。

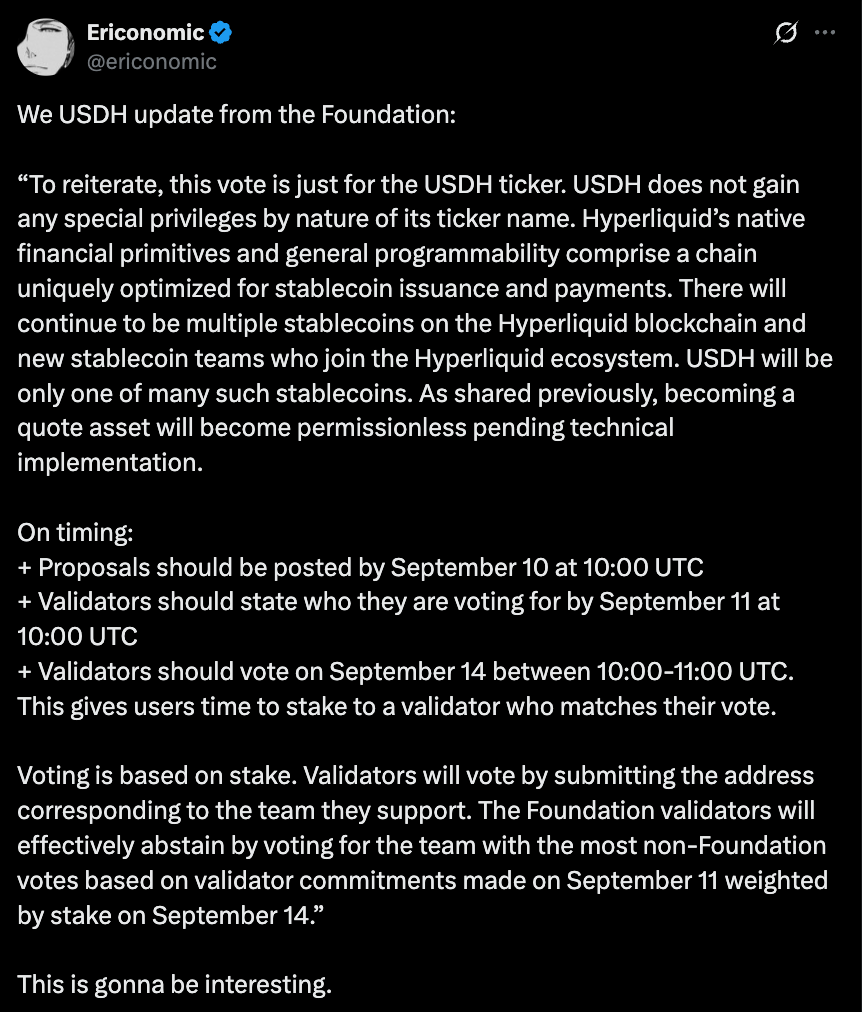

9月14日、Hyperliquidは決定的な局面を迎える。バリデーターが重要な投票を行い、USDH——同プラットフォーム初のネイティブステーブルコイン——の鍵を誰に託すかを決定する。この投票の意味は単なるトークンの帰属ではなく、数億ドルの収益を再びエコシステムに還流させる金融エンジンの支配権をめぐるものだ。これは数十億ドル規模のRFQ(見積依頼)や国債オークションのようなものだが、それがオンチェーン上で透明に実施される。バリデーターはHYPEをステーキングすることでネットワークのセキュリティを保証しており、同時に「採用委員会」として機能し、誰がUSDHを発行するか、そして数十億ドルの収益がどのように再分配されるかを決定する。

立候補者間の違いは明確である——一方は完全な連携を約束する暗号通貨原生の開発者チームであり、他方は豊富な資金力と成熟した運営体制を持つ機関金融の大物である。

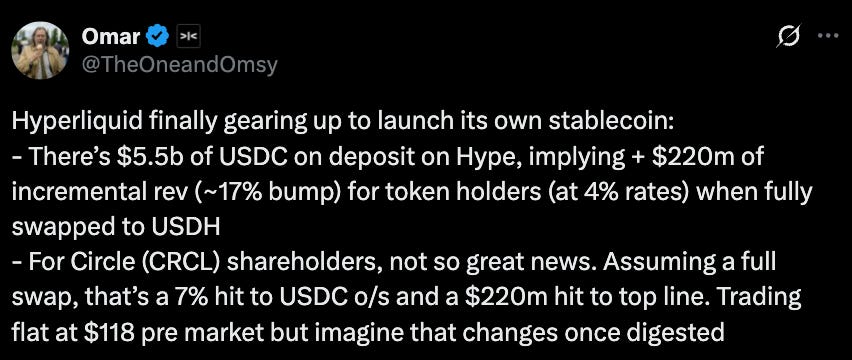

成熟モデル:年間2.2億ドルの潜在的機会

この競争の意義を理解するには、まず資金の流れから考える必要がある。現在、ステーブルコインの頂点に君臨するのはUSDCである。発行元のCircleは、準備金を米国国債に投資し、利回りを得ることで着実に富を築いている。たった一四半期で6億5800万ドルの収益を上げた。まさにこれがHyperliquidが真似しようとしているビジネスモデルである。

サードパーティのステーブルコインに代わってネイティブステーブルコインUSDHを導入することで、プラットフォームは価値の外部流出を防ぎ、キャッシュフローを自らの側に引き込むことができる。現在の残高に基づけば、USDHの準備金だけで年間2.2億ドルの収入が見込まれる。これはHyperliquidが「借家人」から「大家」への転換を意味する——外部のステーブルコインの利用者から、独自の金融基盤を持つ存在へと変わるのだ。Circleにとってこの競争は極めて重要である:Hyperliquidの資金準備を失うことは、収入が瞬時に最大10%減少する可能性を意味し、利息収入への高い依存度を露呈することになる。

コミュニティが直面している唯一の問題は、この賞を追求すべきかどうかではなく、誰を信頼してこれを実現するかということだ。

しかし、Circleは簡単に陣地を譲ろうとはしていない。USDH計画が表面化する前から、Circleは自身のHyperliquid内での地位を固めるべく行動を起こしており、7月下旬にネイティブUSDCおよびCCTP V2の導入を発表した。このアップグレードにより、サポート対象のブロックチェーン間でのシームレスなUSDC移動が可能となり、資本効率が向上する——ラッピングされたトークンも、従来型のクロスチェーンも不要になる。またCircleはCircle Mintを通じて、機関レベルの法定通貨出入金チャネルを導入した。メッセージは明確だ:USDCの上場発行元として、CircleはHyperliquidの流動性を簡単に競合に譲るつもりはない。

立候補者:理念の衝突

USDHを巡って複数の異なるビジョンが登場しており、それぞれがHyperliquidの異なる戦略的道筋を示している。

HyperliquidネイティブチームNative Markets は、USDH発表後にすぐさま立候補し、GENIUS Actに準拠した、このプラットフォーム専用のステーブルコインを提案した。彼らの計画には、資金の出し入れを簡素化するための法定通貨ゲートウェイの統合、およびHyperliquid Assistance Fundとの収益共有が含まれている。チームメンバーにはUniswap Labsの元社長MC Laderといったベテランも名を連ねるが、一部のコミュニティメンバーは、その提案のタイミングや資金源について疑問を呈している。このチームは最もローカルに根ざした選択肢として位置付けられ、コンプライアンス、オンチェーンの専門知識、そして価値をエコシステムに還流させるという理念を兼ね備えている。強みは明らかだ:規制遵守を約束し、$HYPEと強くアラインした信頼できるローカルプロジェクト。弱みは、一部のコミュニティがその時期やチームがスケールアウトするためのリソースを持っているかを疑問視している点にある。

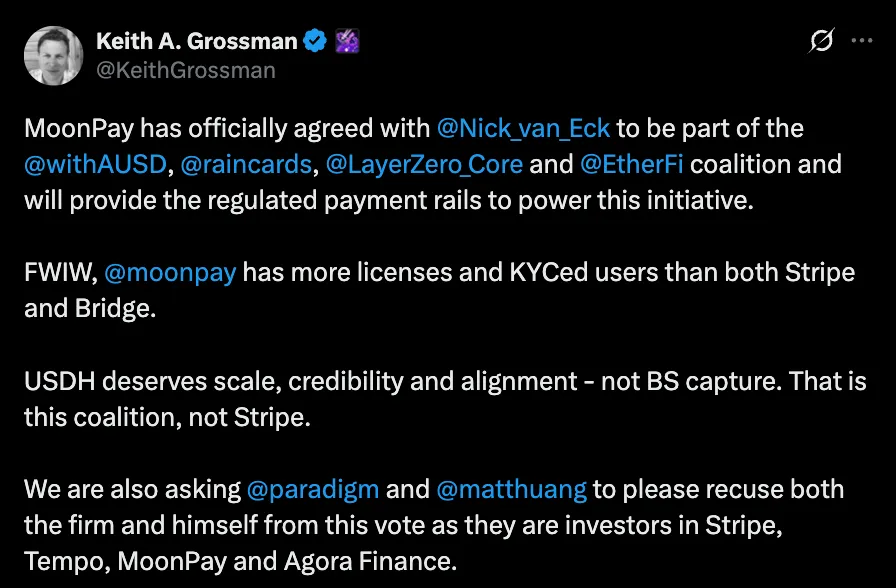

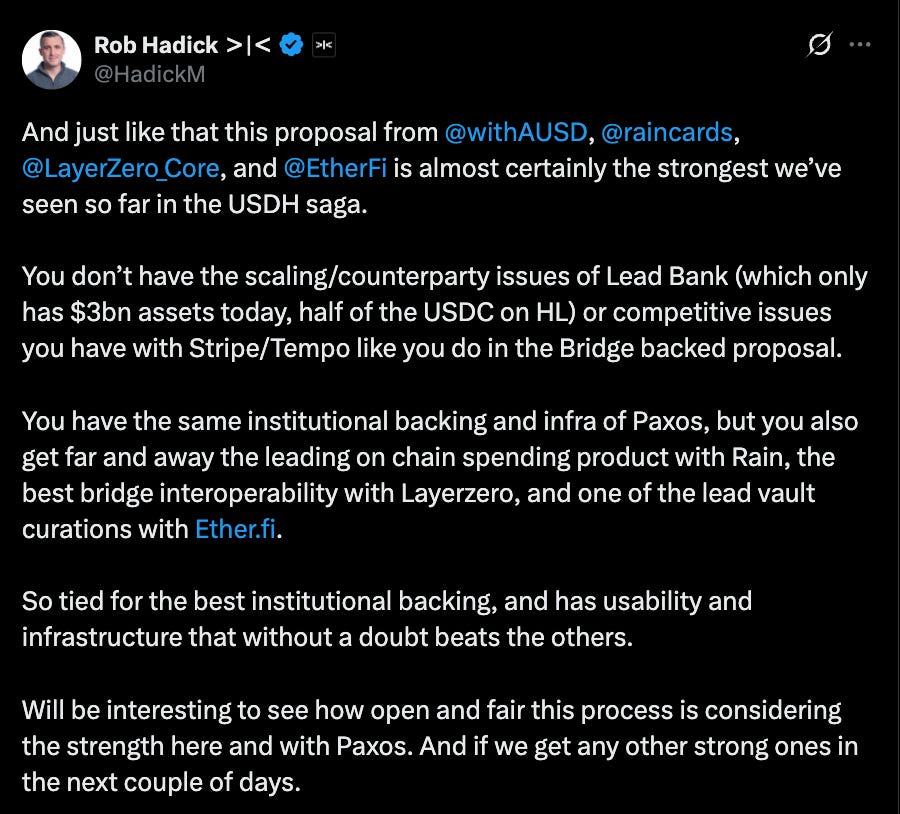

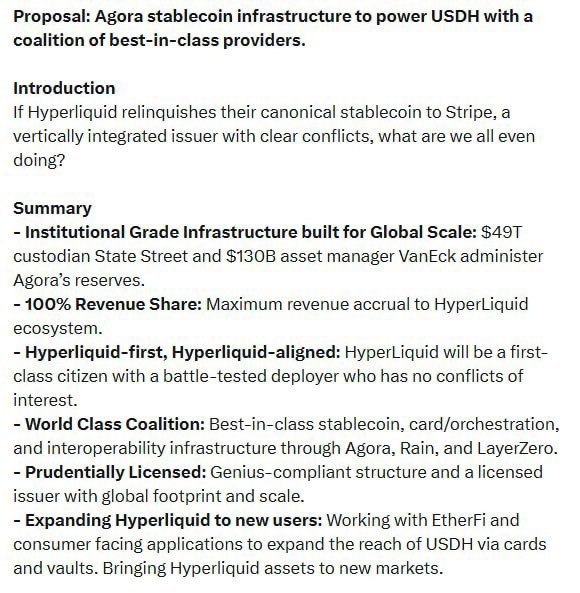

顕著な勢いを得ているのはAgoraからの提案であり、これはステーブルコインインフラプロバイダーが、成熟したパートナーたちと連合を組んだものである。Agoraは、許認可された管轄区域を持ち、KYC済みユーザー数がStripeを上回る暗号通貨入金サービスMoonPayの支援を受けている。

Rainはシームレスなオンチェーン消費およびカードサービスを提供し、LayerZeroは最良のクロスチェーン相互運用性を提供する。

Paradigm主導の最近の5000万ドルの資金調達を受けて、Agoraは準備金の公開によるコンプライアンスを強調し、Hyperliquidの利益と完全に一致した立場を打ち出している。その準備金はState Streetがホストし、VanEckが管理し、Chaos Labsが準備金の証明を行う。また、Cross RiverやCustomers Bankなどのパートナーを通じて、最低1000万ドルの初期流動性を提供することを約束している。この提案は機関支援による成熟モデルを提示し、核心的な約束として、USDH準備金の1ドルあたりの純収益すべてをHyperliquidエコシステムに還流させると宣言している。実質的には、ステーブルコインの成長が直接HYPE保有者の収益に変換されることを意味する。強みは機関的信用、資金力、流通能力にある。しかし、銀行やカストディ機関への依存は、USDHが本来回避しようとしていたオフチェーンのボトルネックを再び引き起こす可能性がある。

Stripe はBridge を11億ドルで買収することで提案を行っており、USDHをグローバルなステーブルコイン決済ネットワークの柱とすることを目指している。Bridgeのインフラはすでに企業が100以上の国で低コストかつほぼ即時でステーブルコイン決済(例:USDC)を受け入れ、精算できるようにしている。Stripeとの統合により、規制上の信頼性、開発者フレンドリーなAPIスタック、シームレスなカード/決済接続が得られる。また、Bridgeエコシステム内で自社の法定通貨バックアップステーブルコインUSDBを展開する計画もあり、外部ブロックチェーンのコストを回避し、防御的な護城河を構築しようとしている。強みは明白だ:Stripeの規模、ブランド力、流通能力により、USDHを主流商業領域に押し上げることができる。しかしリスクは戦略的支配にある:自社のパブリックチェーン(Tempo)とウォレット(Privy)を持つ垂直統合型フィンテック企業が、最終的にHyperliquidのコア通貨層を掌握する可能性がある。

他の立候補者は異なる道を選んでいる。Paxosは、ニューヨークに本拠を置く規制対応トラスト会社であり、最も保守的な選択肢を提供する:コンプライアンス最優先。Paxosは、USDH準備金の利子の95%をHYPEのリバウンドに直接使用することを約束している。また、PayPal、Venmo、MercadoLibreなどPaxosがサポートするネットワーク上でHYPEを上場させる予定であり、これは他の立候補者が持っていない機関向け流通チャンネルである。トランプ政権下での米国の規制環境がより好意的になってきたとはいえ、Paxosは耐久性と規制承認をUSDHの長期的正当性の基盤と考える人々の第一選択肢である。弱点は、完全に法定通貨のカストディに依存しており、米国の銀行および規制リスクにさらされること——この脆弱性はかつてBUSDの失敗を招いた。

対照的に、Frax Finance はDeFi原生の解決策を提示している。暗号エコシステム内で生まれたFraxの提案は、オンチェーンメカニズム、深いコミュニティガバナンス、そして暗号主義者を惹きつける収益共有戦略を重視している。これはUSDHの未来に対するより非中央集権的でコミュニティ中心のビジョンへの賭けである。その設計では、USDHはfrxUSDおよびBlackRockのような資産大手が管理する国債によって1:1で裏付けられ、USDC、USDT、frxUSD、法定通貨とのシームレスな交換が可能になる。Fraxはまた、収益の100%を直接Hyperliquidユーザーに分配し、ガバナンスを完全にバリデーターに委ねることを約束している。強みは、テスト済みの高収益・コミュニティ主導モデルであり、暗号の理念と非常に整合性が高いこと。弱みは、frxUSDおよびオフチェーン国債への依存が外部リスクをもたらし、法定通貨の伝統的機関に対する採用を制限する可能性がある点にある。

Konelia はUSDH競争における小規模で知られていない参加者であり、主要な競合者と同じオンチェーンオークションプロセスを通じて入札を行っている。彼らの計画は、コンプライアンスのある発行、準備金管理、およびHyperliquidの高性能L1に特化したエコシステムとのアラインメントを強調している。トップクラスの競合とは異なり、この提案は公開詳細に欠け、限定的なコミュニティの注目しか集めていない。正式に有効な入札者として認められているものの、Koneliaはむしろ競争の中の周縁的存在と見なされており、リード候補ではない。強みは正式な資格とL1向けカスタム提案にあるが、詳細不足、ブランド認知度、コミュニティサポートの欠如により、資金力のある競合に対して劣勢にある。

最後に、xDFi チームはSushiSwapおよびLayerZeroのDeFiベテランから構成され、初日から23のEVMチェーンをカバーする完全暗号担保型マルチチェーンステーブルコインUSDHを提案している。ETH、BTC、USDC、AVAXなどの資産で裏付けられ、xDインフラを通じて残高がチェーン間でネイティブに同期され、クロスチェーンや断片化を回避する。設計上、収益の69%が$HYPEガバナンスに、30%がバリデーターに、1%がプロトコル維持に割り当てられ、USDHは銀行やカストディ機関に依存しない、コミュニティ所有のものとなる。魅力は検閲耐性と暗号主義的設計にあり、Hyperliquidを流動性ハブとしての役割をさらに深める。リスクは、安定性が変動する暗号担保品に依存しており、主流の採用に向けた規制支援が不足している点にある。

Curveは別の道を歩み、競争相手ではなくパートナーとしての立場を取っている。crvUSD LLAMMAメカニズムに基づき、Curveは二重ステーブルコイン方式を提案している:PaxosまたはAgoraが裏付ける規制対応USDH、およびHYPEとHLPが裏付けるが、CurveのCDPインフラ上で動作する非中央集権型dUSDHであり、Hyperliquidガバナンスのもとで運用される。この構成により、循環、レバレッジ、収益戦略が解放され、HYPEおよびHLPの価値創造に強力なフライホイールが生まれる。Curveは、変動市場におけるcrvUSDの耐性と安定したペッグを指摘し、柔軟なライセンス条項を提供。また、1億ドル規模で既に年間250万〜1000万ドルの収益を生み出すCDPモデルを強調している。強みはバランスの取れた「ベストオブボックス」——規制対応+非中央集権オプション。弱みは、二つのトークンによる流動性およびブランドの分散、およびHyperliquidの自社資産を担保とする反射的リスクにある。

非中央集権化された委任

最終的な決定は、Hyperliquidのバリデーターによるオンチェーン投票によって下される。公平かつコミュニティ主導の結果を確保するため、Hyperliquid財団は投票棄権を発表した。これは重要な一歩である。

多数派の意見を支持すると約束することで、財団は意思決定から手を引いた——中央集権化への懸念を払拭し、決定が完全にステークホルダーによって支配されることを明確に示した。

9月14日は単なる投票ではない——それはDeFiガバナンスの成熟度を試す瞬間であり、象徴的な手数料変更の議論から、コミュニティ投票によって数十億ドル規模の契約が授与される時代への移行を示すものである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News