米国株式1兆ドルのローン市場を変革する存在、Figureは次の「暗号化神話」となるか?

TechFlow厳選深潮セレクト

米国株式1兆ドルのローン市場を変革する存在、Figureは次の「暗号化神話」となるか?

業界レベルでは、FigureのIPOは今年のCircleやBullishとともに、「暗号資産金融が主流市場に進出する」ための3つの道を形成している。

著者:米国株式投資ネット

安定コイン初の上場企業Circle(CRCL)および規制対応取引所初の上場企業Bullish(BLSH)が相次いで成功裏に上場を果たした後、ウォール街の「ハニーファイ三部作」は第三幕を迎える。Figure Technology Solutions(米国株コード:FIGR)は来週木曜日にナスダックに上場する予定だ。

前2社とは異なり、Figureは「仮想通貨界の物語」に依存せず、ブロックチェーンを米国最伝統的で最大規模の金融領域——住宅担保ローン(HELOC)と資産証券化——に組み込む道を選んだ。

そのため、今回のIPOは企業そのもの以上の意味を持ち、むしろ業界に対する試験問題のようだ。すなわち、ブロックチェーンは本当にバーチャルアセットのバブルから抜け出し、伝統的金融の中枢に入り込めるのか?

会社概要と核心事業

Figureは2018年にSoFi共同創業者であるMike Cagney氏により設立された。Cagney氏はSoFiにおいて、自身がインターネット思考を消費者金融に持ち込めることをすでに証明している。Figureではさらに破壊的な道を選んだ。つまり、ブロックチェーンを用いて融資および資産流動プロセスを再構築することである。

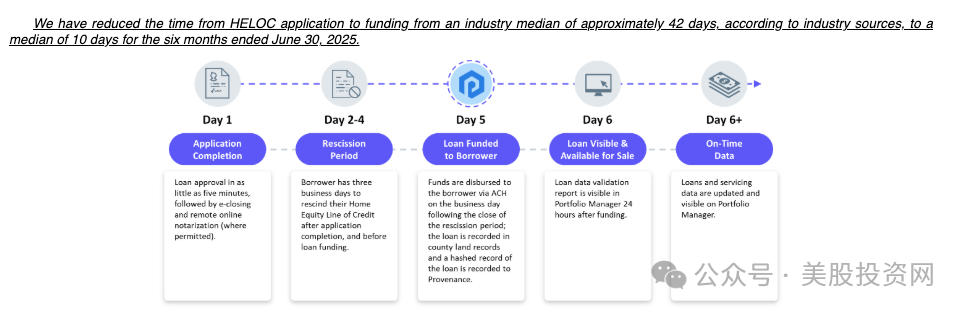

本社はサンフランシスコに位置し、最初の切り口は住宅資産担保ローン(HELOC)だった。これは米国人が最もよく利用する資金調達手段だが、従来のプロセスは煩雑で平均40日以上を要する。Figureは自社開発のProvenanceブロックチェーンを活用し、審査期間を約10日に短縮した。この効率性の差が、同社が急速に頭角を現す鍵となった。2025年時点で、累計融資額は160億ドルを超えた。

しかし、Figureは自社融資業務にとどまらなかった。金融機関向けに融資処理システム(LOS)を提供し、融資仲介マーケットプレイス(Figure Marketplace)を立ち上げ、デジタル資産登録技術(DART)を開発し、安定コインやDeFi分野にも進出している。同社自身も明確に認識しているように、語ろうとしているのは「ブロックチェーン企業」ではなく、「次世代金融インフラプロバイダー」なのである。

核心事業

Figureの事業は3つの層に分けられる。

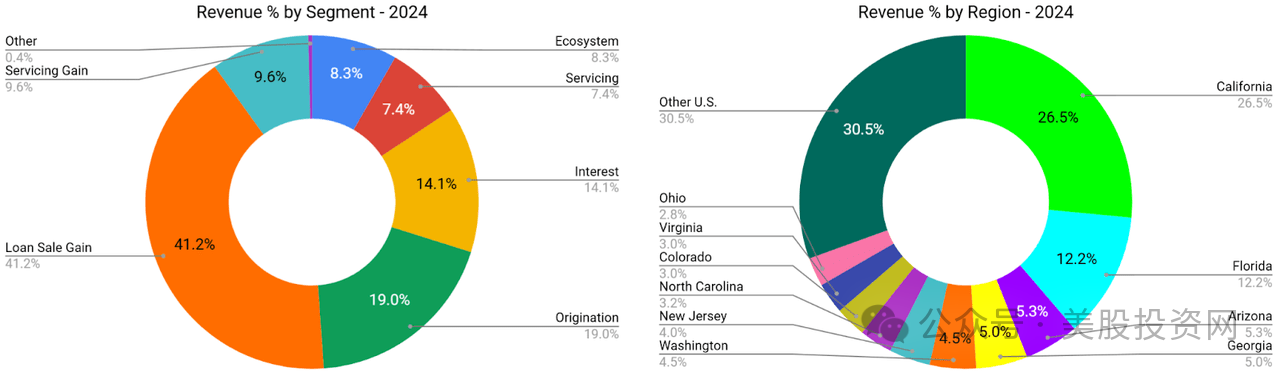

第一層は融資事業。HELOCがFigureの基盤であり、2025年前半期には収益の約75%を占めた。その強みは審査スピードの差で、従来機関の4分の1の時間で済む。しかし、HELOCは不動産市場と金利環境に強く依存しており、周期的なリスクを内包している。

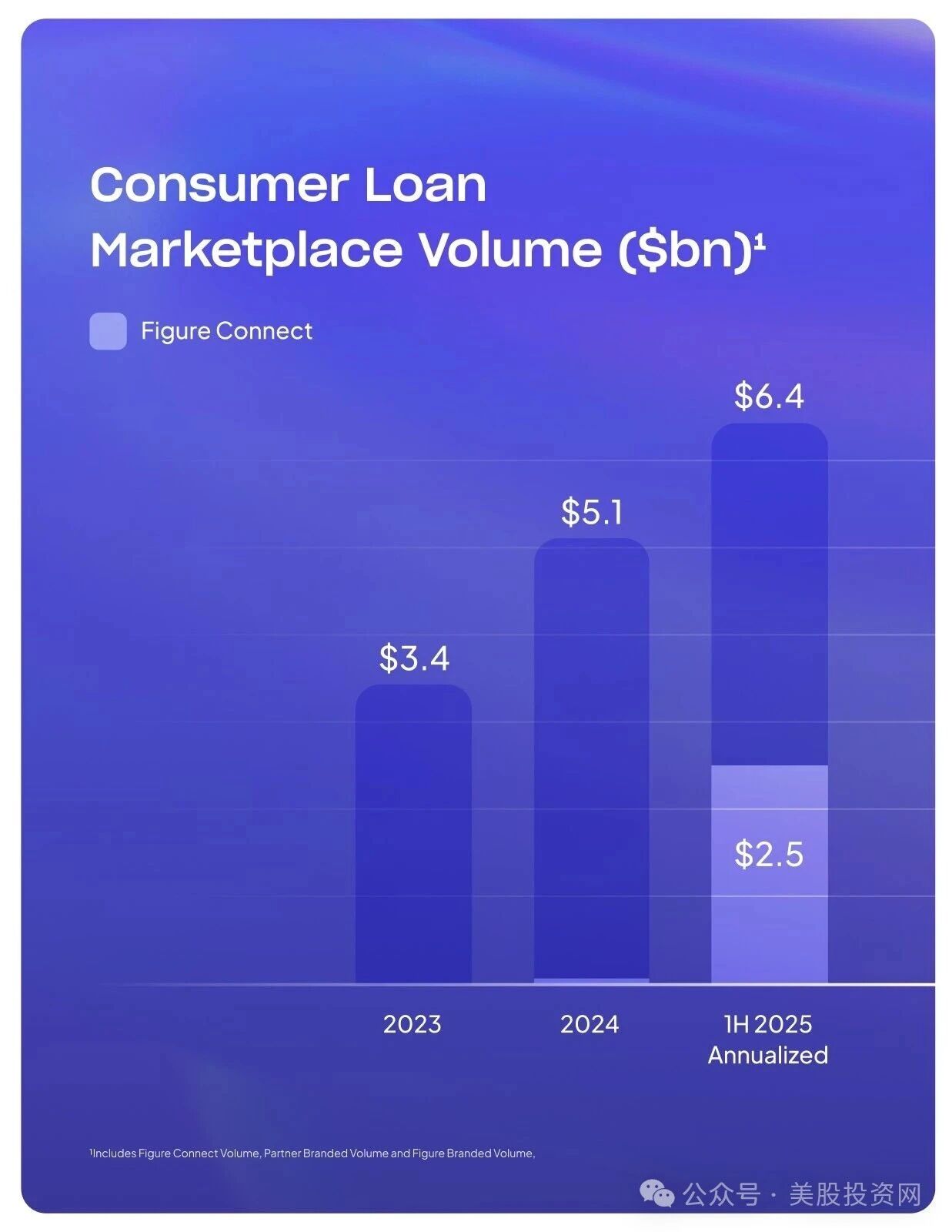

第二層はプラットフォームサービス。Figureは銀行およびローン会社にLOSシステムを提供し、大量のローン処理を可能にする。同時にFigure Marketplaceを構築し、ローンの需給を仲介している。2023年のプラットフォーム取引高は34億ドル、2024年は51億ドルに増加、2025年前半期ですでに25億ドルに達し、年間は64億ドル超えが見込まれる。これはFigureが「融資者」から「融資マーケット」へ移行しつつあり、サービスと仲介を通じて収益を得ていることを意味する。

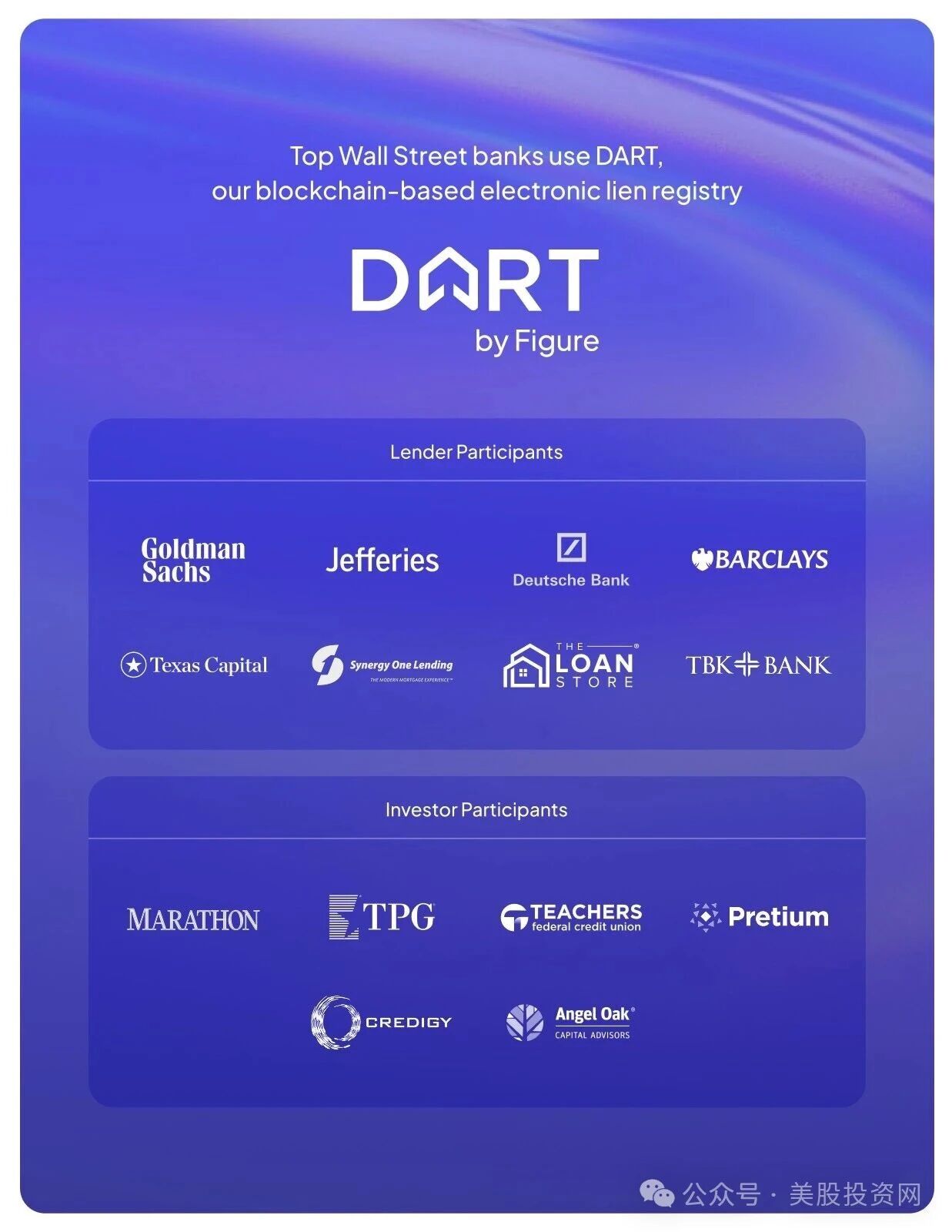

第三層は資産側と証券化。FigureはDARTシステムを開発し、ローン資産をブロックチェーン上で登録・流通できるようにした。ゴールドマンサックス、ジェファーズ、ドイツ銀行、バークレイズなどウォール街の大手金融機関が既に顧客となっている。これはFigureにとって最大の後押しの一つである。

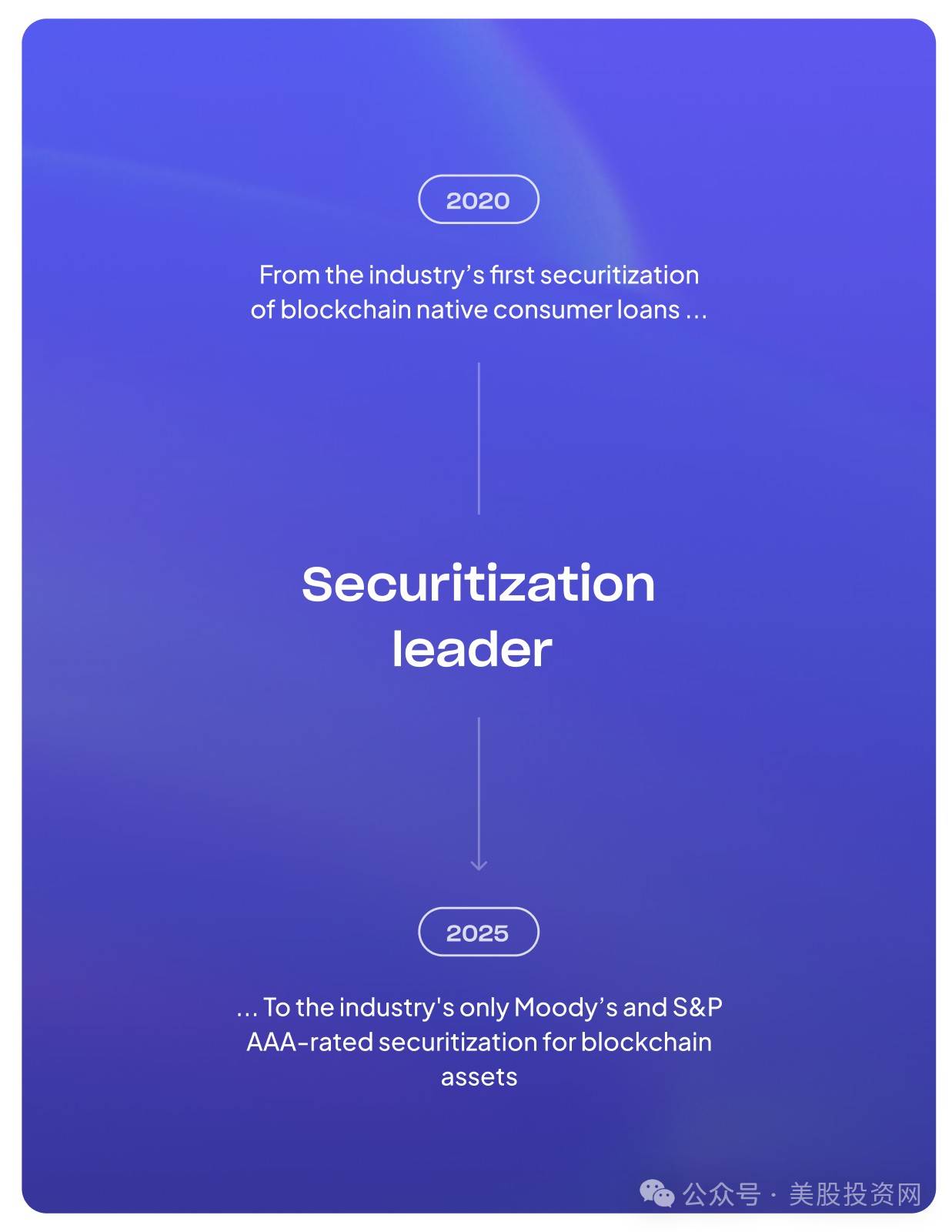

2025年、同社が提供するブロックチェーン資産証券化商品はムーディーズとS&PからAAA格付けを取得し、金融史上初めてのこととなった。同時に、FigureはSEC承認済みの世界初の利払い型安定コインをリリースし、「規制対応DeFi」の可能性をさらに広げた。

財務実績

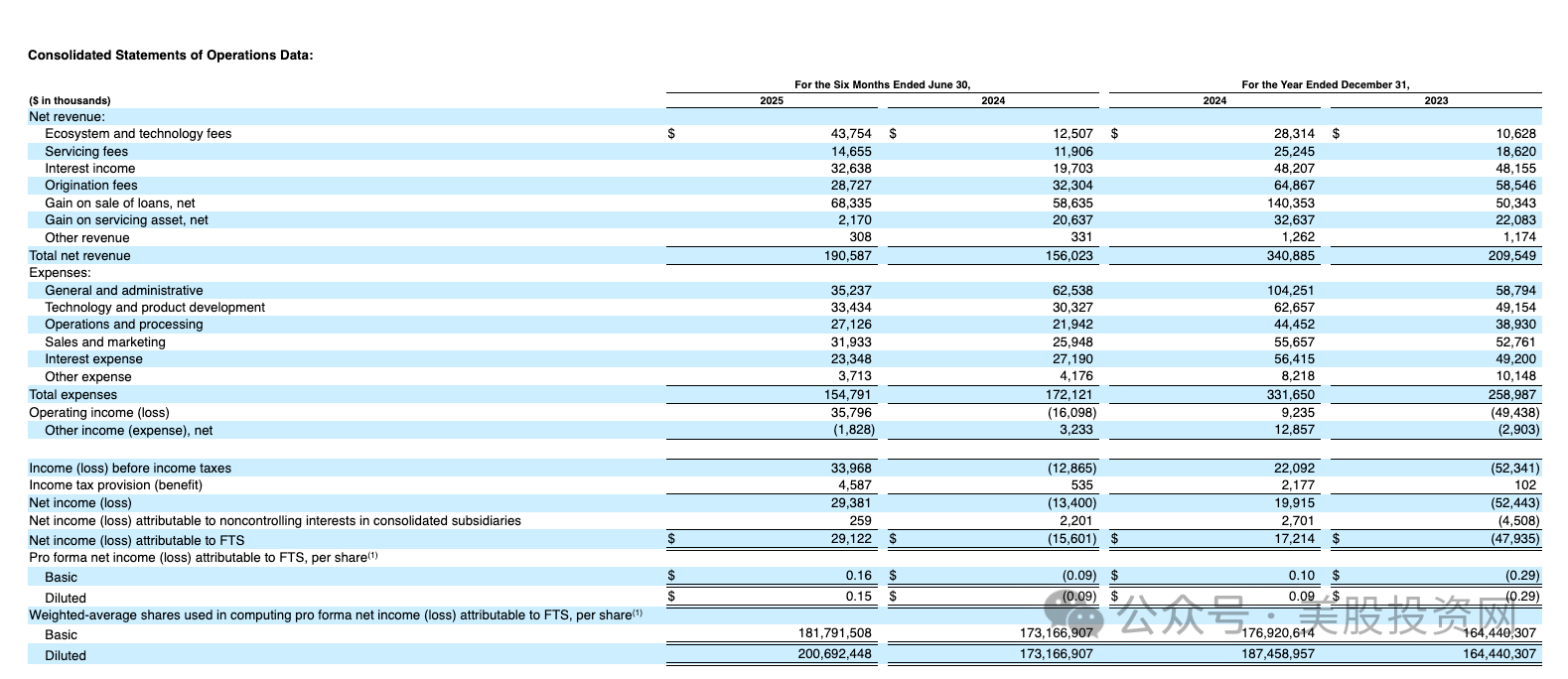

財務データから見ると、Figureは2025年前半期に実質的な改善を見せた。総収益は1.91億ドルに達し、2024年同期の1.56億ドルから大幅に増加した。純利益も赤字から黒字に転じ、2025年前半期は2,938万ドルの純利益を計上。一方、2024年同期は1,286万ドルの赤字だった。

収益構成面では、ローン売却益と利子収入が依然として主要な収益源であり、合計で総収益の半分以上を占めている。また、エコシステムおよび技術料も4,375万ドルに達し、プラットフォーム事業の貢献度が上昇していることが示されている。

費用面では、Figureの総支出は1.55億ドル。うち管理および一般経費が3,524万ドル、技術および製品開発費が3,343万ドル、販売およびマーケティング費が3,193万ドルであり、収益に対する比率はコントロール可能で、コスト構造の最適化を通じて効率性を高めていることがわかる。

注目すべきは、Figureが2023年にはまだ5,244万ドルの赤字状態だったが、2024年には1,992万ドルの純利益を達成し、2025年前半期には近3,000万ドルの純利益まで拡大したことだ。これは収益性のトレンドが徐々に明確になっていることを示している。

ただし、過去数年間で利益の大幅な変動が繰り返されており、特に2021~2022年は長期にわたる高額赤字状態であった。こうした歴史的負担は、投資家に対して収益モデルの検証が必要であることを思い出させる。

全体的に見ると、Figureの財務的転換点は既に現れており、収益は持続的に成長し、赤字は徐々に縮小して黒字化している。しかし、収益の安定性はなお観察が必要である。収益構成ではローン売却と利子収入への依存度が高い。プラットフォームおよびエコシステム料の成長は速いものの、比率はまだ十分高くなく、今後の事業がさらに「重資産化」から脱却できるかどうかが、収益の持続可能性を左右する。

業界環境と競争構図

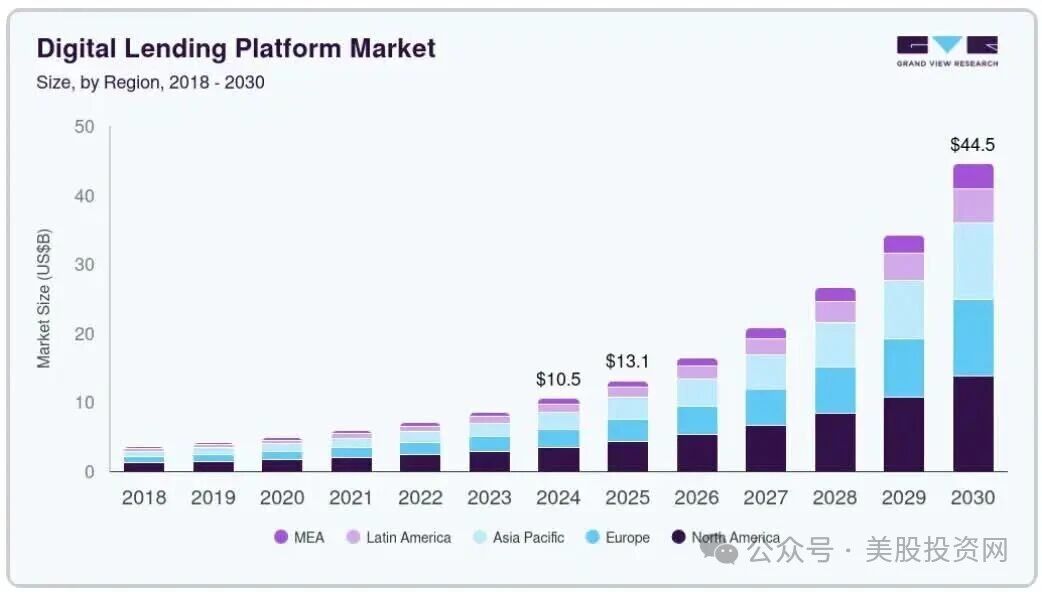

Figureが属するデジタル融資市場は急速に成長している段階にある。Grand View Researchによると、2024年の市場規模は106億ドル、2030年には445億ドルに達し、年間複合成長率は27.7%となる見込み。消費者の融資スピードに対する要求はますます高まり、金融機関もデジタルトランスフォーメーションを加速させている。

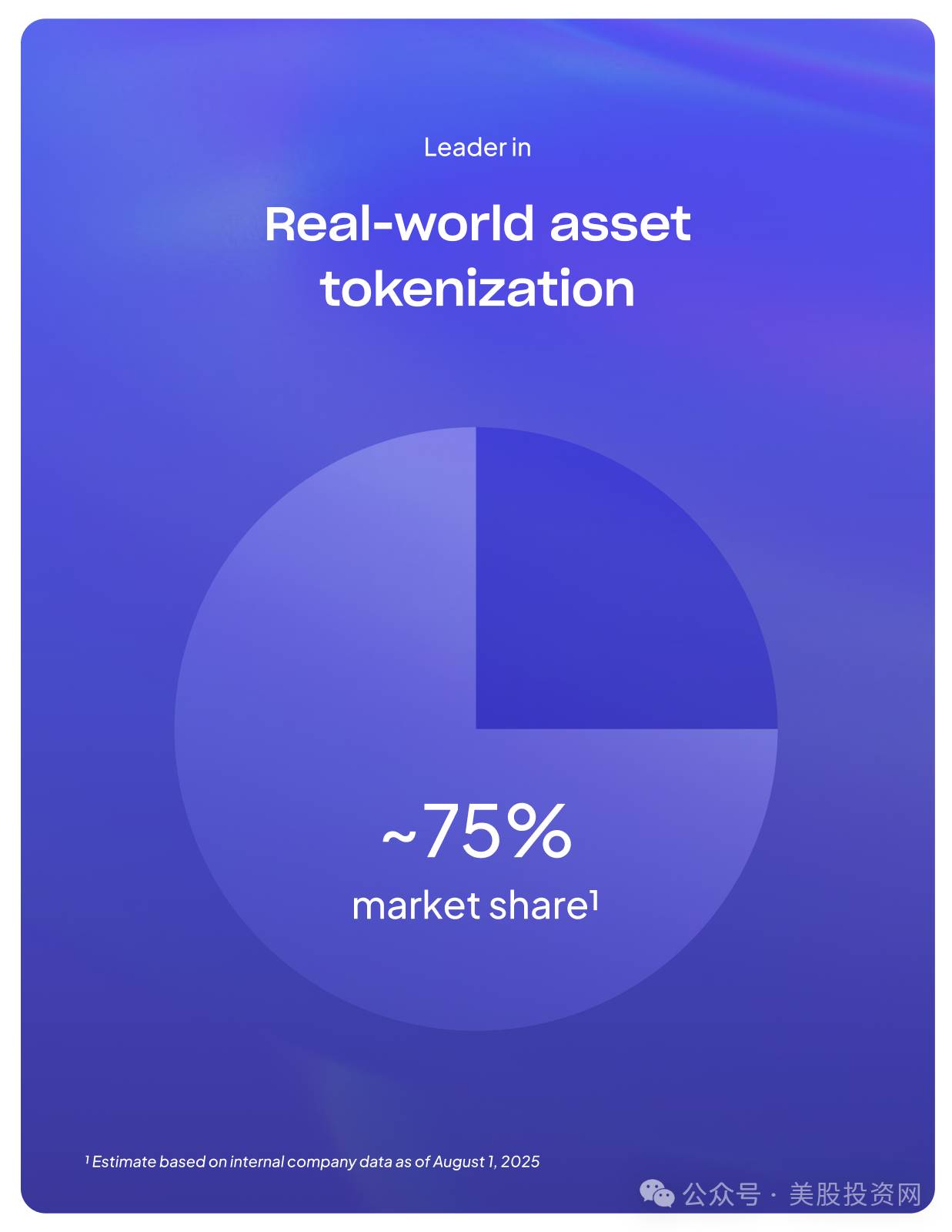

リアルワールドアセットのブロックチェーン化(RWA)分野では、Figureはすでにリードポジションにある。同社が公表した市場シェアは75%に達しており、事実上の独占状態となっている。これは単なる「融資会社」ではなく、ブロックチェーンを資産証券化に大規模に適用した先駆者であることを意味する。もしFigureが引き続き規制対応安定コインやオンチェーン証券化などの分野で突破口を開くことができれば、ウォール街とブロックチェーンの間に真の橋を築く可能性がある。

KlarnaやAffirmといったBNPLプラットフォームとは異なり、Figureは担保付きローンに特化しており、このポジショニングが他社との差別化につながっている。しかし、競争は楽ではない。SoFi、Upstart、LendingClubといった上場企業はそれぞれのローン細分化領域で長年の経験を積んでおり、OppFi、Coinbase、Lednといった新参者もさまざまな形のデジタル融資に挑戦している。また、伝統的金融分野では大手銀行がデジタル化を加速させ、フィンテック企業との差を徐々に埋めつつある。

言い換えれば、Figureの強みは効率性と技術にあるが、業界の長期戦で勝ち残るためには、先行者優位を安定した規模とエコシステムに変換しなければならない。さもなくば、より豊富なリソースを持つ機関に追い抜かれるリスクがある。

リスクと課題

第一のリスクは収益の集中度が高いこと。現在、HELOCが収益の75%を占めており、米国不動産市場が下落局面に入れば、直ちに同社の収益が打撃を受ける。

第二のリスクはキャッシュフローの問題。Figureは2025年前半期に黒字化を達成したものの、過去12ヶ月のフリー・キャッシュフローは依然としてマイナス4,030万ドルであり、拡大および研究開発における資金需要は依然として資本市場に依存せざるを得ない。

第三は規制の不透明性。特に安定コインおよびDeFi事業は、米国において依然として明確な規制枠組みが欠如している。政策が厳格化すれば、コンプライアンスコストの増加だけでなく、Figureの新規事業展開が直接制限される可能性もある。

第四は競争圧力。フィンテック企業のSoFi、Upstartのような存在もそうだが、徐々にデジタル化が進む伝統的銀行も、Figureの市場シェアを侵食する可能性がある。

最後に、パートナー集中度の高いという問題もある。2025年前半期、上位10社のローン発行パートナーが取引量の57%を占めており、重要な提携関係に揺らぎが出れば、事業の安定性に影響を与える。

IPOと将来展望

Figureの今回のIPOでは5.26億ドルの資金調達を目指しており、発行価格レンジは18~20ドル/株、時価総額は約41~43億ドルとなる見込み。上場後は二重株式構造を採用:A株は1株1議決権、B株は1株10議決権とし、創業チームが支配権を確実に握る。主幹事はゴールドマンサックス、ジェファーズ、バンク・オブ・アメリカ・セキュリティーズであり、ウォール街が同社のストーリーを認めていることを示している。

業界レベルから見ると、FigureのIPOは今年のCircleおよびBullishとともに、「暗号金融が主流市場に入る」ための3つの道を形成している。Circleは規制対応安定コインを、Bullishは規制対応取引所を、そしてFigureは規制対応ローンおよび資産証券化を代表している。この3社はまるで暗号経済が伝統的金融に浸透する3つの突破口——支払い、取引、信用——のようである。

米国株式投資ネットの分析によると、Figureが際立って成功するかどうかは、ブロックチェーンの優位性を本当に安定したキャッシュフローに変換でき、規制環境の中で長期的な防波堤を築けるかどうかにかかっている。もし成功すれば、「ブロックチェーン金融インフラ初の上場企業」となる可能性がある。失敗すれば、資本市場におけるまた別の短期間の実験に過ぎないだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News