シンガポールの暗号資産に関する税制および規制制度の基礎的研究(1)

TechFlow厳選深潮セレクト

シンガポールの暗号資産に関する税制および規制制度の基礎的研究(1)

本研究は、基礎税制と規制枠組みという二つの主軸を中心に、シンガポールの暗号資産エコシステムにおける制度と市場の相互作用を示すものである。投資家に対してシンガポールの暗号資産業界の現状を明確に描き出し、事業判断に信頼性のある根拠を提供することを目指す。

執筆:Carlton、FinTax

一、序論

シンガポールは、開放的な市場環境、整備された法制度、効率的な規制体制により、長年にわたりグローバルな資本と革新勢力を惹きつける国際金融センターとしての地位を確立しています。近年、デジタル資産やブロックチェーン技術の急速な発展に伴い、この都市国家はアジア太平洋地域における暗号資産の重要なハブへと進化しつつあります。ここには多くのスタートアップ企業や国際的な取引プラットフォームが集積しているだけでなく、機関投資家、技術開発者、政策立案者が集まり、デジタル金融の将来を探求しています。多様な市場ニーズと前向きな政策支援によって、シンガポールの暗号エコシステムは着実に成熟へと向かっています。

Independent Reserve Cryptocurrency Index (IRCI) Singapore 2025 レポートによると、シンガポールにおける暗号資産への認知度は過去最高に達しており、94%の回答者が少なくとも1種類以上の暗号資産を認識し、29%が過去に暗号資産を保有した経験があります。そのうち68%の暗号投資家がビットコインを保有しており、46%がステーブルコインを現在または過去に保有していました。また、ステーブルコインの実際の支払いおよびクロスボーダー送金などでの利用割合は53%に達しています。さらに、57%の暗号資産保有者は暗号業界が将来的にマス adoption(主流化)すると信じており、58%の一般市民が政府によるさらなる規制明確化を求めています。これらのデータは、広範な認知、多様な応用、そして規制に対する明確な期待を持つ市場像を浮き彫りにしています。

このような背景のもとで、シンガポールにおける暗号資産の税制と規制枠組みを理解することは、法的コンプライアンスの観点からだけでなく、市場の成長可能性とリスク構造を洞察する上でも極めて重要です。本研究では、基本的な税制と規制フレームワークという二つの柱を中心に、シンガポールの暗号エコシステムにおける制度と市場の相互作用を明らかにし、投資家に対して同国の暗号業界の現状を明確に提示することで、事業判断に信頼性のある根拠を提供することを目指します。

二、規制フレームワーク

多くの場合、暗号通貨はリスクといった言葉とともに語られがちです。アメリカのように州ごとに異なる規制がある多くの管轄区域とは異なり、シンガポールの暗号資産規制はその明確さとバランスの良さで知られています。Web3企業にとってシンガポールで関連ライセンスや資格を得ることは容易ではありませんが、まさにその厳しさゆえに、シンガポール国内のWeb3企業のリスクは明確に抑制されています。

シンガポールでは、暗号資産に関する税務および金融監督はそれぞれ、シンガポール国内歳入庁(Inland Revenue Authority of Singapore, IRAS)とシンガポール金融管理局(Monetary Authority of Singapore, MAS)が担当しています。

暗号通貨の税務管理は主にIRASが担っています。国家の税務主管機関として、IRASは暗号資産に関連する所得税および物品サービス税(GST)などの政策を策定・実施しており、個人・法人の保有、取引、支払い、発行などの活動における納税義務を包括的に規定しています。IRASは「デジタルトークンの所得税取扱い」と「デジタル決済トークンのGST取扱い」について複数の専門的なe-Tax Guide(電子税務ガイド)を発行しており、支払い型、ユーティリティ型、証券型など異なるタイプのトークンに対する税務分類、課税事象、課税原則を明確にしています。また、IRASは暗号資産報告枠組み(CARF)の国内導入も主導しており、国際的な税務情報交換において中心的な役割を果たしています。

MASは主に暗号通貨の金融面における規制権を行使しており、中央銀行としての機能に加えて、金融業界および決済サービスの総合的規制当局として、暗号資産関連事業のライセンス付与、コンプライアンス、リスク管理に大きな影響を与えています。例えば、MASがデジタル決済トークンサービスプロバイダー(DPTSP)に対して求めるライセンス要件や、ステーブルコインに関する規制枠組みは、関連ビジネスの税務処理方法やコンプライアンスパスにも間接的に影響を及ぼします。

三、シンガポール暗号税制の基礎的研究

シンガポールの税制は構造がシンプルで税基が集中していることで知られており、最も顕著な特徴は世界中で資本利得税を課していないこと、および相続税や贈与税を廃止している点です。つまり、シンガポールでは資産価値の上昇自体は通常独立した課税対象とはならず、課税の有無は取引の性質と頻度によって決まります。さらに、所得税率が比較的低いため、財政収入を安定させつつ、資本の流動性やイノベーション活動に対して高い受容性を維持しています。

こうした制度的枠組みの中で、シンガポールにおける暗号資産の課税範囲は比較的限定的であり、主に所得税と物品サービス税(GST)の二大税目を中心に構成されています。前者は反復的または商業的性格を持つ暗号取引の所得に焦点を当て、後者は商品やサービスの取引におけるデジタル決済トークンの間接受税処理を規律しています。その他の税目である源泉徴収税や給与所得税などは、特定の取引構造や支払いシナリオにおいてのみ発生します。

(一)所得税

シンガポールの所得税制度は属地主義に基づいており、シンガポール国内で発生した収入および海外からシンガポールに持ち込まれた収入のみに課税されます。個人所得税は累進税率を採用しており、居住者の税率は0%~22%(2024課税年度より最高24%)、非居住者は通常15%の固定税率または居住者税率のいずれか高い方で課税されます。法人所得税は一律17%で、新興企業に対する税免除や特定業界向けの減免措置も設けられています。

2020年4月17日、IRASは「Income Tax Treatment of Digital Tokens(デジタルトークンの所得税取扱い)」を発表し、デジタルトークン取引に関する所得税処理の指針を示しました。

このガイドラインでは、デジタルトークンを以下の三種類に分類しています:支払い型トークン、機能型トークン、証券型トークン。

ガイドラインでは以下の五種類の取引を取り上げています:

i. 商品・サービスの支払いとしてデジタルトークンを受け取る場合;

ii. 雇用報酬としてデジタルトークンを受け取る場合;

iii. 商品・サービスの支払いとしてデジタルトークンを使用する場合;

iv. デジタルトークンの売買;または

v. 初回公開トークン(ICO)を通じてデジタルトークンを発行する場合。

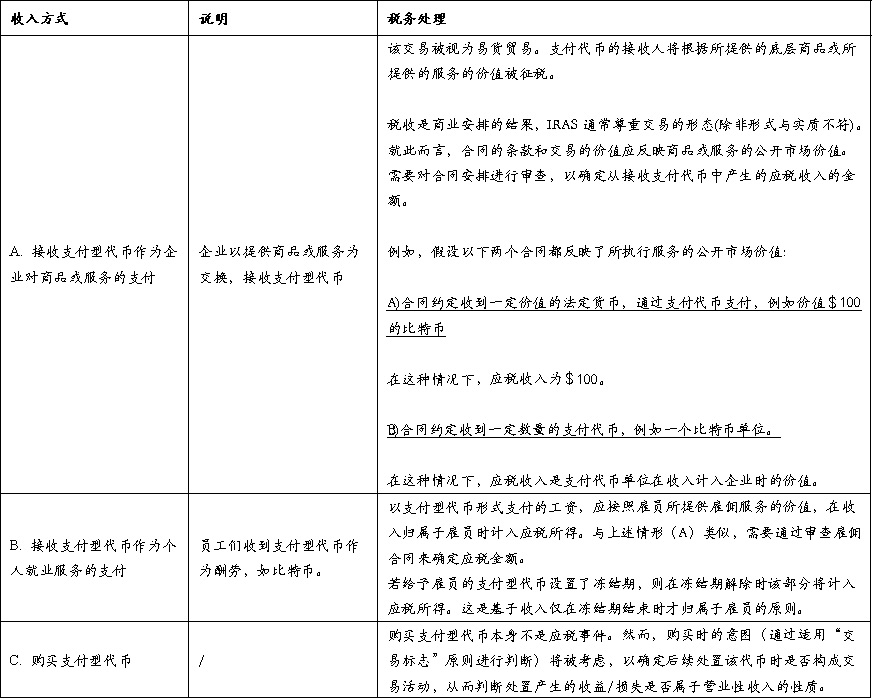

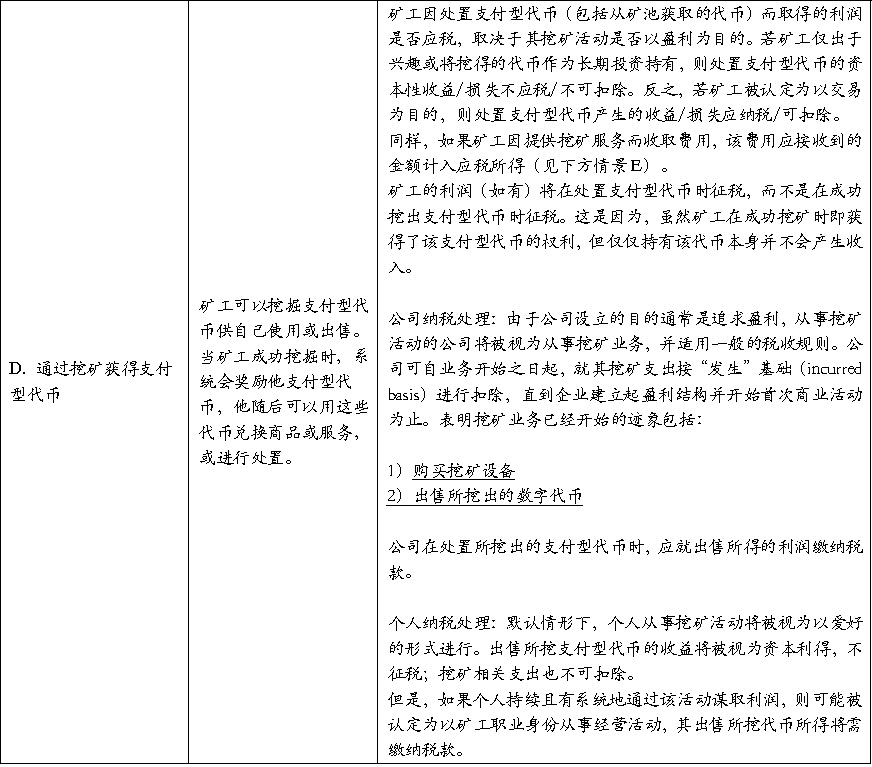

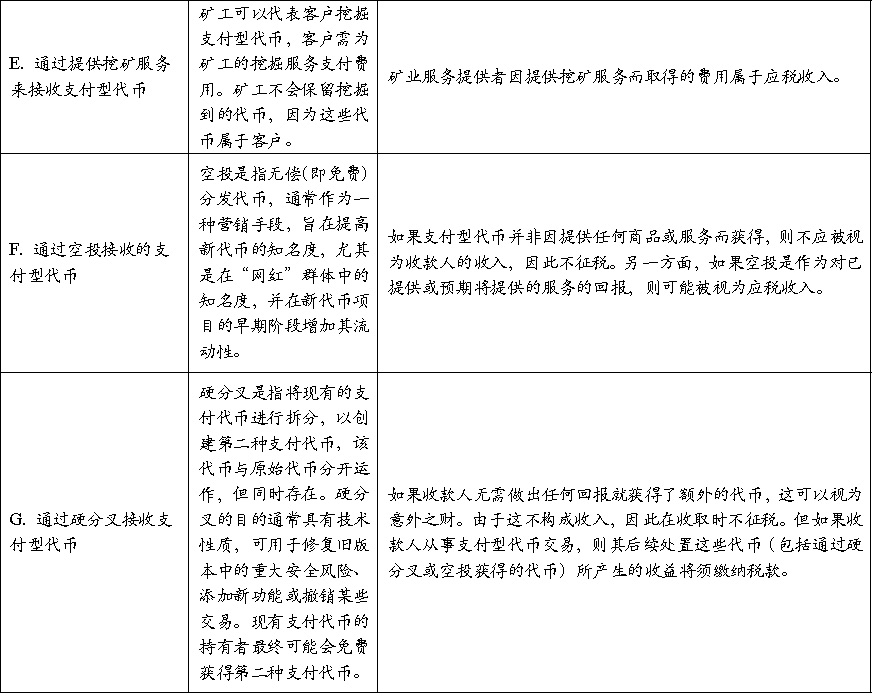

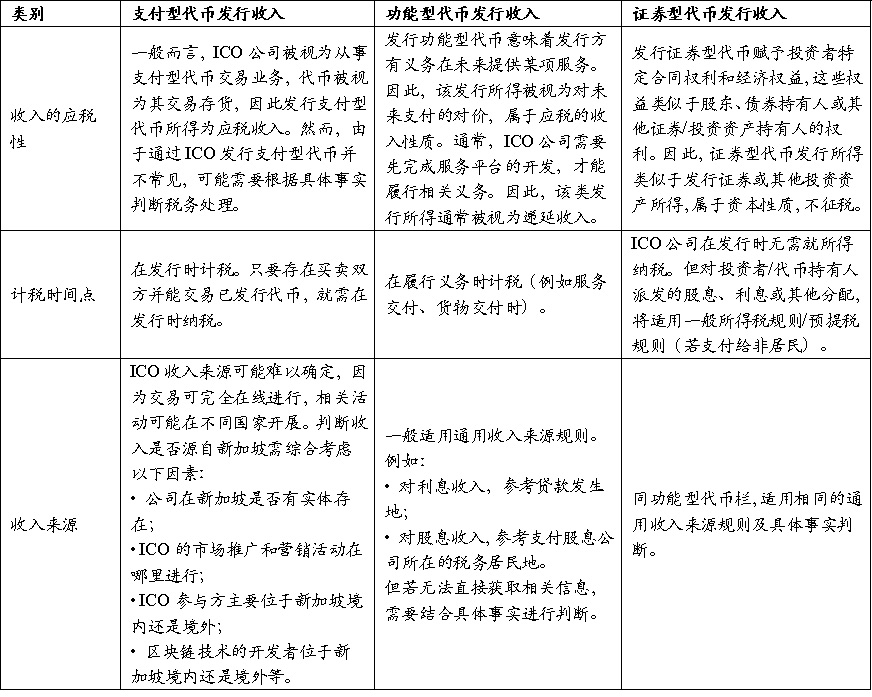

1. 支払い型トークンの税務処理

暗号通貨と同義であり、支払い以外の機能を持たない。

支払い型トークンは支払い手段であるものの、政府発行ではなく法定通貨の地位を有しないため、税務上IRASはこれを無形財産とみなしており、通常は一連の権利と義務を代表しています。支払い型トークンによる商品・サービスの取引は物々交換(バーター取引)と見なされ、取引時に移転される商品・サービスの価値を確定する必要があります。

表1:支払い型トークンの所得税下での分類と税務処理

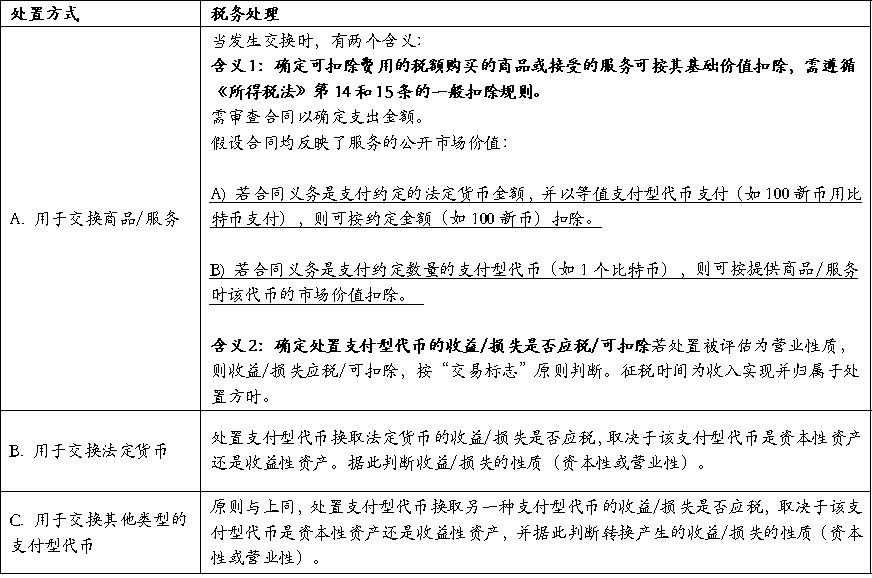

表2:異なる処分方法における税務処理

2. 機能型トークンの税務処理

機能型トークンは、保有者に特定の商品・サービスの使用または利益享受の明示的または黙示的な権利を付与し、それらの商品・サービスとの交換に使用できます。

その形態は多様であり、例としては、ICO企業からのサービス受け取り権を保有者に与えるチケット(代金券)や、ICO企業のプラットフォームへのアクセス権を与える鍵(キー)などがあります。ある個人(以下「ユーザー」という)が将来商品・サービスと交換するために機能型トークンを取得した場合、その取得にかかる支出は前払い金と見なされます。税額控除ルールに従い、トークンが実際に商品・サービスと交換された時点で、発生した支出額に応じた控除が認められます。

ICO期間中の機能型トークン発行の税務処理については、第四部「ICOの税務処理」で説明します。

3. 証券型トークンの税務処理

証券型トークンは、保有者に特定の基礎資産に対する部分的所有権または権利を付与し、通常は明示的または黙示的な支配権または経済的利益を伴います。現在発行されている証券型トークンの多くは債務または株式形式で会計処理されています。しかし、証券型トークンは伝統的な証券のトークン化された形態にすぎないため、集合投資スキーム(Collective Investment Scheme)のユニットなど、他の証券または投資資産/ツールの形態をとることもあります。証券型トークンの性質は、それに関連する権利と義務によって決定され、これにより保有者が得る収益の性質(利息、配当、その他分配など)も決まり、保有者はそれに応じて納税義務を負います。

保有者が証券型トークンを処分する際、その処分による利益/損失の税務処理は、その証券型トークンが保有者にとって資本的資産か収益的資産かによって異なります。これに応じて、利益/損失は資本的性質または営業的性質の所得として扱われます。

証券型トークンについては、シンガポールの他の証券と同様に緩やかな政策が適用され、資本的資産に該当する証券型トークンには課税されません。ただし、発行主体に応じて、配当などの収益的資産に該当する収益については課税の対象となります。

4. ICOの税務処理

ICO(初回公開トークン)とは、新しいトークンを発行する行為であり、通常は他の支払い型トークンと引き換えに発行されるか、場合によっては法定通貨で発行されます。ICOは、資金調達手段として、または既存または将来の特定商品・サービスの利用権を得る手段として、トークン発行者によってよく用いられます。

ICOによって調達された資金が発行者にとって課税対象となるかどうかは、投資家に発行されるトークンが付帯する権利と機能に依存します:

-

支払い型トークンの発行によって得られた資金の課税性は、具体的な事実と状況に依存します;

-

機能型トークンの発行によって得られた資金は通常、繰延収益と見なされます;

-

証券型トークンの発行によって得られた資金は、証券または他の投資資産/ツールの発行に類似しており、資本的収入と見なされるため、課税されません。

利息、配当、その他の分配を行う証券型トークンについて、発行者側におけるこれら支払いの控除可能性は、「所得税法」第14条および第15条の規定に従って執行されます。

詳細は表3をご参照ください。

また、以下の特別なケースも考慮する必要があります:

-

ICO失敗:企業がICOを通じて機能型トークンを発行し、調達資金をプラットフォームやサービスの開発に使用したものの、最終的に提供できなかった場合、税務処理は資金の行方に依存します。調達資金が投資家に返還された場合、企業は返還額に対して課税されません。資金が返還されなかった場合、そのICOが資本取引か収益取引かを判断する必要があり、税務当局は企業の主要事業内容、トークン発行の理由、契約上の義務などを総合的に検討します。

-

前期費用:企業が正式な運営開始前にICOを行い、その際に発生した合理的な事業費用は、現行の前期費用控除ルールに基づいて申告可能です。「所得税法」第14U条によれば、条件を満たす費用は開業前の基準期間に控除でき、未使用の損失額は将来の年度に繰越したり、グループ免税(Group Relief)を利用したりできます。この規定は、企業の初期段階における税負担を軽減するのに役立ちます。

-

創設者トークン:ICO企業は、トークン設計および実装における貢献を称えて、創設開発者に一定量のトークンを予約して付与することができます。このような「創設者トークン」がサービス報酬として支給された場合は課税対象となり、創設者が実際に支配権を得た時点で課税されます。ロックアップ期間または制限期間がある場合は、その期間終了時の時価で課税されます。サービス提供とは無関係に取得された場合は、課税対象外となります。

注意:シンガポール税務局(IRAS)は、納税者がデジタルトークンに関連する完全な取引記録を適切に保存し、必要に応じて提出することを明確に要求しています。これらの記録には、取引日、受け取ったまたは売却したトークンの数量、取引時のトークン価値および為替レート、取引目的、顧客またはサプライヤー情報(売買取引の場合)、ICOの詳細、および事業費用の領収書または請求書などが含まれます。これらの資料は税申报の基礎であるだけでなく、税務調査に対応し、コンプライアンスを確保する上で重要な証憑となります。

表3:異なるタイプのトークンにおけるICOの課税状況

(二)GST 物品サービス税

物品サービス税(Goods and Services Tax, GST)は、シンガポールが1994年から導入している主要な間接税であり、広義には消費税(Consumption Tax)に分類されます。なぜならこれは最終消費に対して課税されるものであり、本質的には付加価値税(VAT)にあたり、ほとんどの物品・サービスの供給および輸入品に対して統一税率で課税されます。2024年時点での標準GST税率は9%です。GSTは企業が代収代納する形で行われ、国内取引およびクロスボーダーのデジタルサービスに適用され、一部の金融サービス、輸出、特定の国際サービスは免税またはゼロ税率の対象となります。

2022年8月3日、IRASは「GST: Digital Payment Tokens(初版は2019年11月19日)」の改訂版を発表し、デジタルトークンおよび暗号通貨(以下、デジタル決済トークン)取引に関する消費税の取り扱いを規定しました。

主な変更点は、2020年1月1日から、条件を満たすデジタル決済トークン(Digital Payment Tokens, DPT)の供給に対してGST免税措置を適用することで、トークンの購入と使用の両段階で二重課税が発生するのを防ぐことです。この調整により、暗号通貨の支払いおよび取引における税制摩擦が大幅に低下し、シンガポールが暗号資産に友好的な管轄区域としての競争力を高めました。ただし、この免税措置はDPTの定義に適合する場合に限り適用され、関連する仲介手数料、プラットフォーム料金などの課税対象項目には影響しません。

具体的なルールにおいて、IRASはまずDPTの定義を厳密に限定し、免税対象外のトークンカテゴリ(ユーティリティ型トークン、証券型トークン、クローズド仮想通貨など)を明確にしています。その後、ガイドラインは異なるタイプのトークンおよび取引、交換、支払いなどの業務プロセスにおけるGST処理方法を区別しています。例えば、適格なDPTの売買、交換、支払いは免税の対象となりますが、プラットフォーム運営、ウォレット管理、支払い仲介などに関連するサービスは依然としてGST課税対象となります。このように「資産属性+業務タイプ」の二重判断により、シンガポールは税制の公平性を維持しつつ、暗号取引における税制障壁を最大限に削減しています。

1. デジタル決済トークンの区分

ガイドラインでは、デジタル決済トークン(DPT)とは、以下のすべての特性を持つデジタル価値表現形式であると規定しています:

(a) 単位として表現されている;

(b) 設計上、相互交換可能(ホモゲナス)である;

(c) いかなる通貨でも表示されておらず、発行者がそれを特定の通貨に連動させていない;

(d) 電子的に移転、保管、取引が可能である;

(e) 自体が、または公衆またはその一部の集団によって支払い手段として受け入れられることを意図しており、対価として使用される際に重大な制限がない。

ただし、デジタル決済トークンには以下のものが含まれません:

(f) 法定通貨;

(g) 「物品サービス税法」附属書四(Fourth Schedule)Part Iに従って免税供給と見なされる供給であっても、その理由が(a)から(e)の特性を持つデジタル決済トークンであることによるものではない場合;

(h) 特定の個人またはグループが商品・サービスを提供することを受領または指示する権利を付与し、その権利が行使された後に支払い手段として機能しなくなるもの。

IRASは、ビットコイン(Bitcoin)、イーサリアム(Ether)、ライトコイン(Litecoin)、ダッシュ(Dash)、モネロ(Monero)、リップル(Ripple)、Zcashなど典型的なDPTの例を挙げています。これらのトークンはすべて、相互交換可能であり、法定通貨に連動せず、電子的に移転可能で、一般に広く受け入れられる支払い手段という核心的特徴を持っています。また、特定のスマートコントラクトフレームワーク内での支払いに使用できるだけでなく、フレームワーク外でも自由に使用可能なIdealCoinのようなトークン、あるいは特定の権利行使後も引き続き支払い手段として流通可能なStoreXのようなトークンも、DPTの定義に適合します。

これに対して、DPTに該当しない例には、法定通貨に価値が連動しているため相互交換性および非連動性の要件を満たさないステーブルコイン(Stablecoins)、完全に相互交換できないためホモゲナス性を持たないCryptoKittiesなどの仮想コレクション、特定環境内でのみ使用可能なゲーム内ポイントや仮想通貨、小売店やプラットフォームが発行する特定商品・サービスとの交換にしか使えないポイントやロイヤルティポイントなどがあります。これらはいずれも一般大衆向けの広範な交換媒体とはなり得ません。

また、一見DPTに似ているが特定条件下で除外されるケースもあります。例えば、分散型ファイルストレージサービスの購入にのみ使用されるよう設計されたStoreYトークンは、ユーザーがその特定の権利を行使した後、支払い手段としての機能を失うため、DPTの定義に適合しなくなります。

より詳細なルール、特性および事例の説明については、同ガイドライン第5節(特に5.2–5.13項および例)を参照してください。

2. デジタル決済トークンの一般的取引ルール

DPTが商品・サービスの支払い手段として使用される場合(法定通貨または他のDPTへの交換を除く)、その支払い行為自体は「供給」と見なされず、GSTは課税されません。支払人はDPTを使って支払いを行う際にGSTを支払う必要はありませんが、受取人がGST登録事業者である場合は、提供する商品・サービスに対して出力税を計算する必要があります。ただし、その供給が免税、ゼロ税率、または非課税対象である場合は除きます。例えば、GST登録企業Aがビットコインでソフトウェアを購入した場合、Aは送出したビットコインに対してGSTを支払う必要はありませんが、売主である企業BがGST登録事業者の場合、ソフトウェアの供給に対してGSTを計算する必要があります。

次に、DPTと法定通貨の間の交換、またはあるDPTと別のDPTの間の交換はいずれも免税供給に該当し、GSTは課税されません。ただし、企業は依然として申告時にこれらの取引を免税供給として記載し、実現した純利益または純損失を報告する必要があります。例えば、企業Cがビットコインでイーサリアムを交換した場合、双方ともGSTを支払う必要はありませんが、申告書では免税供給として処理する必要があります。

さらに、GST登録企業が初回公開トークン(ICO)を通じてDPTを発行し、法定通貨と引き換えた場合、その発行収入も免税供給と見なされ、GST申告書で免税収入として申告する必要があります。例えば、企業EがDPTを発行し、シンガポールドルで一般に販売した場合、得られたシンガポールドルは免税供給収入として申告されます。

最後に、DPTの貸付、前払い、信用取引も免税供給に該当し、関連する利息収入にはGSTは課税されませんが、申告時には免税収入として報告する必要があります。例えば、企業FがDPTを貸し出して利息を受け取った場合、その利息はGST申告で免税供給として表示されます。

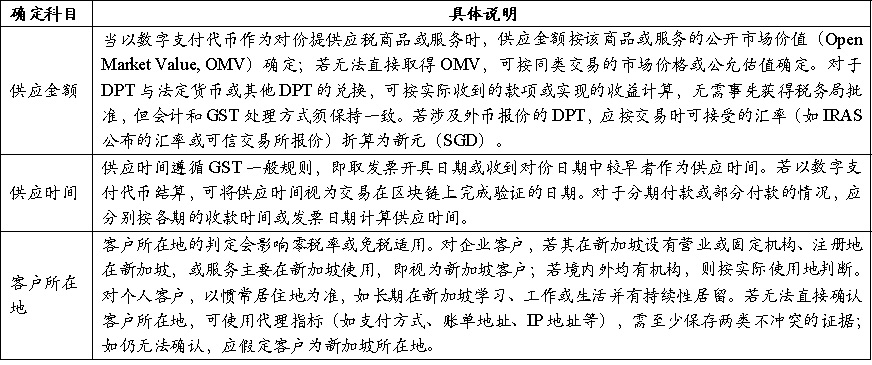

表4は、デジタル決済トークンを含む取引において、供給額、供給時期、顧客所在地をどのように特定するかの具体的なルールを示しています。

表4:各会計科目の確定方法

3. 特定のビジネスシナリオにおけるルール

(1)マイニング

通常のマイニングプロセスでは、マイナーはブロックチェーンネットワークに計算能力または検証サービスを提供しますが、サービス対象の取引当事者とは直接関係がなく、ブロック報酬/マイナー手数料を支払う当事者は特定できません。そのため、マイニングによって得られるデジタル決済トークン(ブロック報酬など)の取得自体はGST上の「供給」とは見なされず、その取得に対してGSTは課税されません。

ただし、マイナーが識別可能な相手方に対して有償サービスを提供する場合(例えば、合意に基づく手数料、取引手数料、計算能力レンタル料などを徴収する場合)は、課税対象のサービス供給となります。マイナーがGST登録事業者の場合、標準税率で課税・申告を行う必要があります。ゼロ税率の条件を満たす場合に限り、ゼロ税率適用が可能です。取引相手の所在地を合理的に特定できない場合は、標準税率で処理する必要があります。

マイニングで得たトークンのその後の処分については、2020年1月1日から、マイナーがマイニングで得たデジタル決済トークンをシンガポールの顧客に販売または譲渡した場合、これは免税供給となります。また、マイナーがマイニングで得たトークンを商品・サービスの購入に使用した場合、トークンの「供給」とは見なされず、トークン部分に対する課税は不要です(商品/サービスの供給側は通常のルールに従って課税)。

(2)仲介

仲介機関がデジタル決済トークンに関連して提供するサービスは、トークン取引を含んでいても、依然として課税対象の供給となります。仲介機関がGST登録事業者である場合、GST申告においてトークンの売上高を報告する必要があるかどうかは、取引において「委託者」として行動しているのか、「代理人」として行動しているのかによって異なります。委託者としてトークンを販売する場合は、その売上を自社の供給としてGSTを申告する必要があります。一方、代理人として顧客に代わってトークンを販売する場合は、その売上高を自社の供給に含めるべきではなく、取引で受け取った手数料または差益のみを供給としてGSTを申告する必要があります(ゼロ税率が適用される場合を除く)。自身の身分を判断する際には、契約上の責任とリスク負担、支払い義務、価格決定権、トークンの所有権などの指標に基づいて自己評価を行う必要があります。

(3)仕入税額控除と逆課税の処理ルール

企業は事業活動において、課税供給に使用される支出についてのみ仕入税額控除を申請できます。支出が免税供給(デジタル決済トークンの法定通貨または他のトークンへの交換など)に使用される場合は、控除できません。支出が課税供給と免税供給の両方に関与する場合、または企業全体の運営に関与する場合は、按分が必要です。課税供給と免税供給の両方を行う企業(例:一部の業務がデジタル決済トークンの交換を含む)は、他の部分免税企業と同様に、仕入税額を配分・帰属させる必要があります。ただし、微量免税ルール(De Minimis Rule)を満たす場合を除き、デジタル決済トークンの供給を付随的免税供給と見なすことも可能です。最後に、部分免税企業として、海外のサプライヤーからサービスまたは低価格物品を取得した場合、依然として逆課税義務を負う可能性があり、シンガポール税務局の関連ガイドラインに従って処理する必要があります。

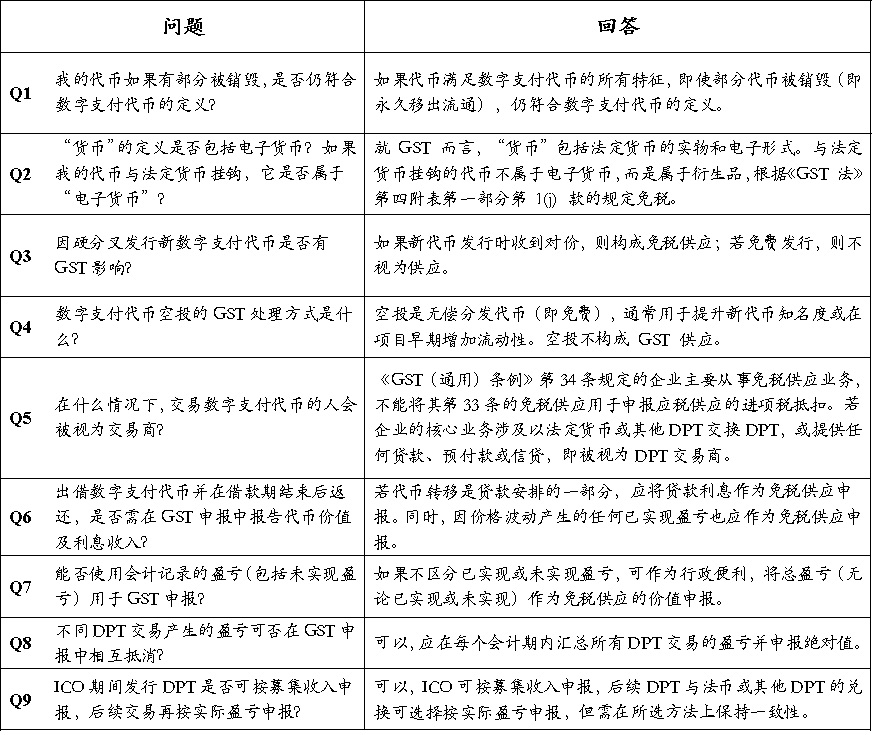

4. よくある質問

表5:よくあるQ&A

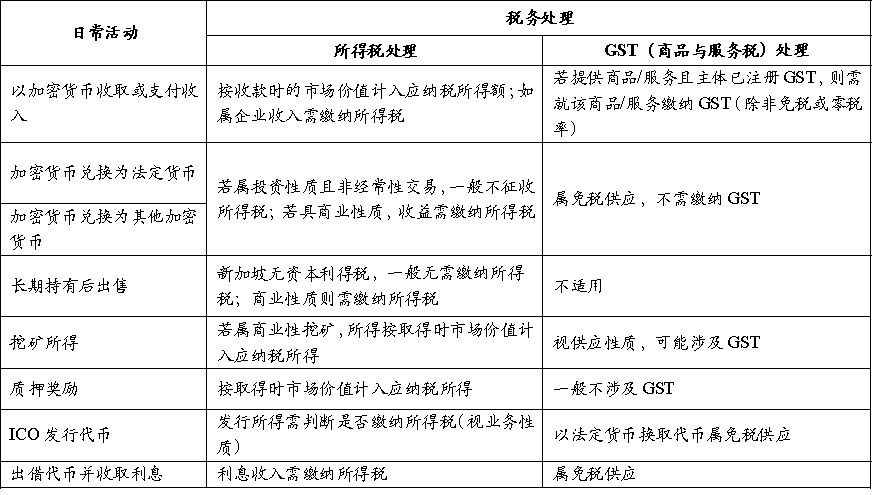

(三)使用活動による分類

表6:日常使用活動における課税状況の分類

(四)その他の税目

世界的に見て、ほとんどの国では暗号通貨を法定通貨とは見なしていないため、関連する主要な税目は通常所得税、付加価値税または消費税となります。前述の通り、所得税および物品サービス税(GST)に関して、シンガポールにおける暗号通貨の日常的な保有および使用活動における主要な税務処理ルールを比較的詳細に概説しました。これに対して、他の税目は暗号通貨の日常的利用との関連性が低いため、ここでは補足説明を行いません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News