Figure どのようにして兆円規模の伝統的金融市場を動かすか:「万物上链」はリアルなPMFから始まるべき

TechFlow厳選深潮セレクト

Figure どのようにして兆円規模の伝統的金融市場を動かすか:「万物上链」はリアルなPMFから始まるべき

RWA初の上場企業?

執筆:Lyv

編集:Bruce Shen、Felix Xu

TL;DR

我々は、Figure Technologyが今サイクルで上場する暗号関連スタートアップ企業の中でも、ブロックチェーン技術を通じて具体的なビジネスシーンに真に価値を付加し、顕著な価値向上を実現した数少ない事例であると考えている。具体的には、Figureのローン発起システム(LOS)、Provenanceブロックチェーン、オンチェーンRWA取引プラットフォームFigure Connectにより、「ブロックチェーン+SaaS製品」の組み合わせが構築され、米国兆ドル規模のプライベートクレジット市場に特化している。特にFigure Connectは導入からわずか2四半期で13億ドル以上の取引量を記録し、Figureに4500万ドル以上の収益をもたらしており、製品と市場の適合性(PMF)を急速に証明している。我々は、世界のRWA資産シェア42%を占めるFigureが米国株式市場に上場した後、RWA分野のトッププレーヤーとして機関投資家やトレーダーからの注目を集め、評価面でのプレミアムを得る可能性があると考えている。

エグゼクティブサマリー

過去10年が暗号資産の試験場であったなら、この10年は現実世界資産(RWA)のオンチェーン化こそが真の「主戦場」である。SoFi創業者Mike Cagneyによるフィンテック企業Figureは、まるで愚公移山のごとく数兆ドル規模のプライベートクレジット市場を徐々にブロックチェーン上に移行させようとしている。米国第4位のHELOC(住宅担保融資枠)貸付機関であるFigureは、「オンチェーンHELOC王」とも称される存在であり、伝統的な金融投資家の審査を受ける最初のRWAプラットフォームでもある。Figureの成否は、今後5年間におけるRWA物語の風向きを決定づける可能性がある。

核心論点: Figure Technology Solutions(以下「Figure」)は、HELOCという特定セグメントに特化した垂直統合型の金融エコシステムを代表している。このシステムはブロックチェーン基盤技術に基づき、数兆ドル規模のプライベートクレジット市場を段階的かつ破壊的に再構築することを目指している。

ビジネスモデル: Figureの運営モデルは従来の貸付機関を超え、本質的には「SaaS+ブロックチェーン」技術によって駆動されるフィンテック企業である。同社は自社の貸付部門(Figure Branded)および大規模なパートナーネットワーク(Partner Branded)を通じて需要の高い金融資産(主に住宅担保融資枠=HELOC)を発行し、独自のProvenanceブロックチェーン上でこれらの資産をトークン化して、Figure Connect資本市場プラットフォームを通じてトークン化資産の販売・資金調達を促進する。このプロセスにより、資産発行、流動性創出、手数料収益創出といった複数の環節を含む強力な自己強化型「フライホイール効果」が生まれる。

財務ハイライト(2025年上半期): 同社の財務パフォーマンスは顕著な転換点を見せた。2025年上半期の売上高は前年同期比22.4%増の1.91億ドルに達し、純利益2910万ドルを計上し黒字化を果たした。この変化の主な原動力はFigure Connectプラットフォームの爆発的成長であり、同プラットフォームは4500万ドルの純収益(うち2000万ドルは「エコシステムサービス料」)を創出した。これは同社のプラットフォーム中心戦略の有効性を裏付け、顕著なオペレーショナルレバレッジを示している。

主要な強みと機会:

-

先行者優位と市場支配的地位: FigureはオンチェーンプライベートクレジットRWA市場において支配的地位を占めており、活動中のローン残高ベースの市場シェアは40%以上、オンチェーンHELOC二次市場では累計130億ドル以上の取引を処理している。

-

独自のエンドツーエンド技術スタック: Provenanceブロックチェーン、DART(デジタル資産登記技術)、Figure Connectなど一連の独自技術を保有しており、一定の技術的先制優位を築いている。

-

規模化された資産発行能力: 米国で第4位のHELOC貸付機関として、累計160億ドル以上のHELOCローンを発行してきた実績があり、160機関以上からなるパートナーネットワークを構築している。

-

先見性のある創業者: 創業者Mike Cagneyは、大規模な金融市場における構造的非効率を的確に捉え活用する成功経験を持ち、そのSoFiのビジネスモデルは今なお市場から認められている。

主なリスクと課題:

-

市場と執行リスク: 事業は米国不動産市場およびHELOC市場に大きく依存しており、金利変動やマクロ経済状況に対して極めて敏感である。新たな資産クラス(商業ローン、個人消費ローン、クレジットカードローンなど)への事業拡大は依然として重要な執行上の課題である。

-

規制の不確実性: 同社の事業はデジタル資産、ブロックチェーン技術、消費者信用など、不断に変化する規制領域の交差点に位置しており、異なる市場で重大なコンプライアンスおよび世論リスクに直面している。

-

創業者とコーポレートガバナンスリスク: デュアルクラス株式構造により創業者Mike Cagneyは約90%の議決権を有しており、権力が集中しているため、一般株主との利益が一致しない可能性がある。彼のSoFi時代の物議を醸す退任も評判リスク要因となっている。

評価とIPO背景: 同社は2021年の最終私募ラウンドで既に32億ドルの評価額に達していた。「RWA銘柄初上場」として注目を集めるFigureのIPO評価額は市場の注目の的となるだろう。Figureは2025年8月19日に正式にIPO申請を提出し、ナスダックに上場予定で、ティッカーコードは「FIGR」。これは将来のデジタル資産企業のIPOに新たなベンチマークを設定する可能性がある。

01 創業者の物語/起業背景

我々は、創業者Mike CagneyのキャリアがFigureのDNAを深く形作っていると考えている。彼は複雑な背景を持ちながらも起業センスに優れた人物であり、過去の成功がFigureの未来に優れたストーリー基盤を提供している。

Mike Cagneyは典型的なウォール街の「ベテラン」とシリコンバレーの破壊者を併せ持つ存在である。ウェルズ・ファーゴ(Wells Fargo)でのトレーダーおよびヘッジファンドマネージャーとしての経歴は、鋭敏かつ「狩人」のような嗅覚を育て、規制と市場の「金融断層線」を正確に発見し、資本を惹きつける魅力的な物語を構築する力を与えた。

実績あるビジネスモデルとSoFiの成功: Cagneyのビジネスモデルは明快だ。巨大で非効率かつ規制の厳しい金融市場を特定し、技術でこれを破壊する。彼が共同設立した学生ローン大手SoFiはまさにこのモデルの頂点である。SoFiは百億ドル規模のフィンテックユニコーンへと成長しただけでなく、複数の市場サイクルを乗り越えて成熟し、耐久性のあるフィンテック企業であることが市場に証明されている。

物議を醸す個人的歴史とリスク: 商業的には大きな成功を収めたものの、Cagneyの個人的歴史は極めて複雑である。彼のSoFiでの輝かしい在任期間は、セクハラ疑惑を含む「カルチャーブレイカー」事件により強制終了した。この経験は彼を極めて論争的な人物とし、Figureに顕著な「キーパーソンリスク」をもたらし、上場企業として潜在的な評判負債となる可能性がある。

Figure「第二幕」: Figure設立はCagneyの「第二幕」と見なされている。今回は既存体制の最適化に留まらず、SoFiで検証済みの「破壊的思考」を「オンチェーンアップグレード」しようとする決意である。

-

彼は同じ戦略にブロックチェーン技術を融合させ、FigureのHELOC(住宅担保融資)事業に適用し、オンチェーンHELOC二次市場Figure Connectという革新的ツールで、HELOC取引市場の非効率性、所有権および取引記録の不透明さという痛点を解決した。

-

Cagneyのより攻撃的なアイデアは、Democractized Prime(オンチェーン資産証券化+P2P取引)やFigure Exchange(利子付きステーブルコイン、規制対応の暗号資産超過担保借入)などの実験的製品で初期検証およびさらなる投資が行われている。

Mike Cagney以外にも、Figureの核心リーダーシップのもう一人は妻のJune Ouであり、二人の協力はFigureリーダーシップの「権力夫妻」を形成している。CagneyがFigureの外部向け戦略家・発言者であるならば、June Ouは会社内部の技術・運営の柱である。彼女は20年以上の技術分野経験を持ち、SoFi時代には最高運営責任者(COO)として、単一の学生ローン製品から多様な金融サービスプラットフォームへの拡張を主導した。FigureではCOOから社長に昇格し、現在も会社の核心運営、技術開発、製品実行を担当している。

02 米国HELOC市場概観:リーマン危機後徐々に回復

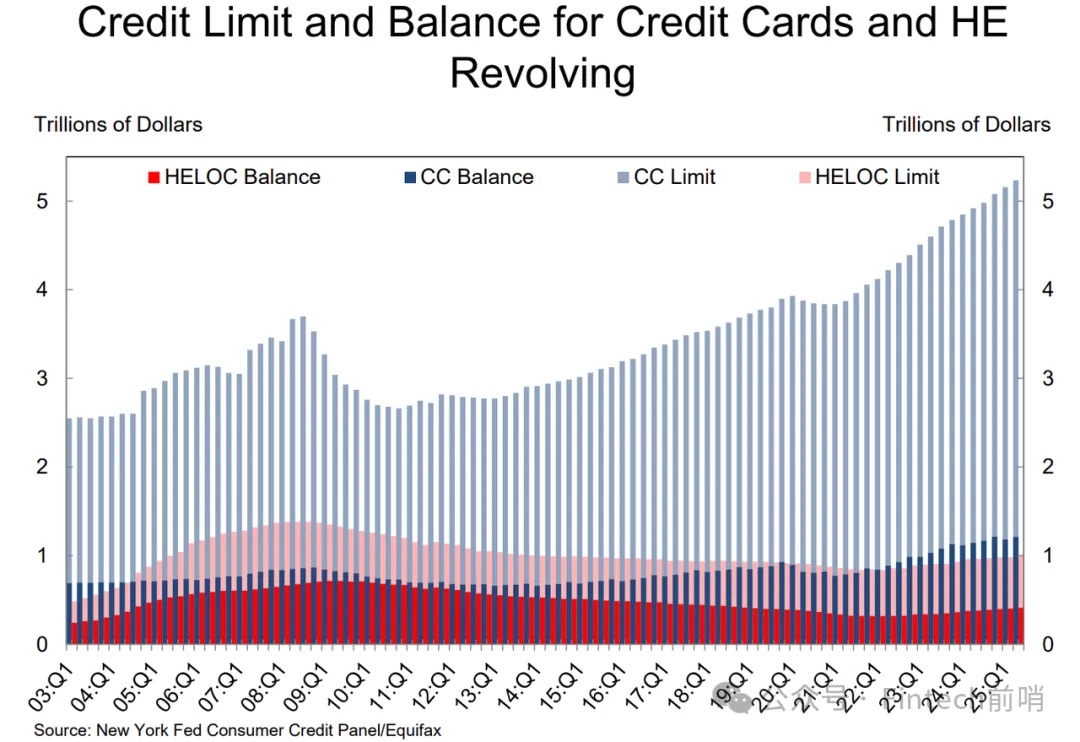

金融危機後、HELOC残高は長い縮小期を迎えた。ニューヨーク連銀の調査によると、HELOC残高は2009年にピークをつけた後、少なくとも2018年末まで継続的に減少した(2018年第4四半期は約4,120億ドルで14年ぶりの低水準)。

その後、住宅価格と手取り可能な住宅純資産の上昇に伴い、税制変更や「金利固定効果」(Lock-in:一抵のキャッシュリファイナンスを抑制し、二抵製品が補完される)がHELOC市場の持続的成長を刺激した。ニューヨーク連銀2025年第2四半期報告書によれば、当該四半期のHELOC残高は90億ドル増加し4,110億ドルに達し、13四半期連続で上昇している(底入れはおおよそ2022年初頭と推測される)。

資本市場の迅速な反応

リーマン危機後、米国の大手銀行はHELOC市場に対して慎重な姿勢を取りつつも、リスク管理と流動性コントロールを重視しながら成長機会を捉えるために積極的に参加している。

資本市場化チャネルの再構築が進行中

ここ2年間、HELOC/二抵証券化が再び活発化している。KBRAは2024~2025年に新HELOC/CES信用指数を発表し、この資産クラスが追跡する私募RMBS残高の約4.5%を占めるとし、2025年の発行量が増加すると判断している。ゴールドマン・サックスは2024年にGSMBS 2024-HE1(99.6%が二抵HELOC)を発行。フィッチは2024~2025年にHELOCを含む取引を複数回審査・格付けし、この分野の再興の勢いを指摘している。これらの動向は、二抵の資本市場化チャネルが再構築されつつあり、非預金機関および一部の大手銀行に資産回転/リスク移転のインフラを提供していることを示している。

2025年ChaseがHELOC市場に復帰

2025年8月25日、Chase Home LendingはHELOC製品の再開を発表した。これは、トップレベルの銀行がリスク引き下げ、資本市場チャネルの回復、需要の回復を経て、再びこの製品ラインを再配置したことを意味する。一方、ウェルズ・ファーゴはまだ新規顧客への開放を再開していない。

他の大手/地方銀行および信用組合も一般的に活発

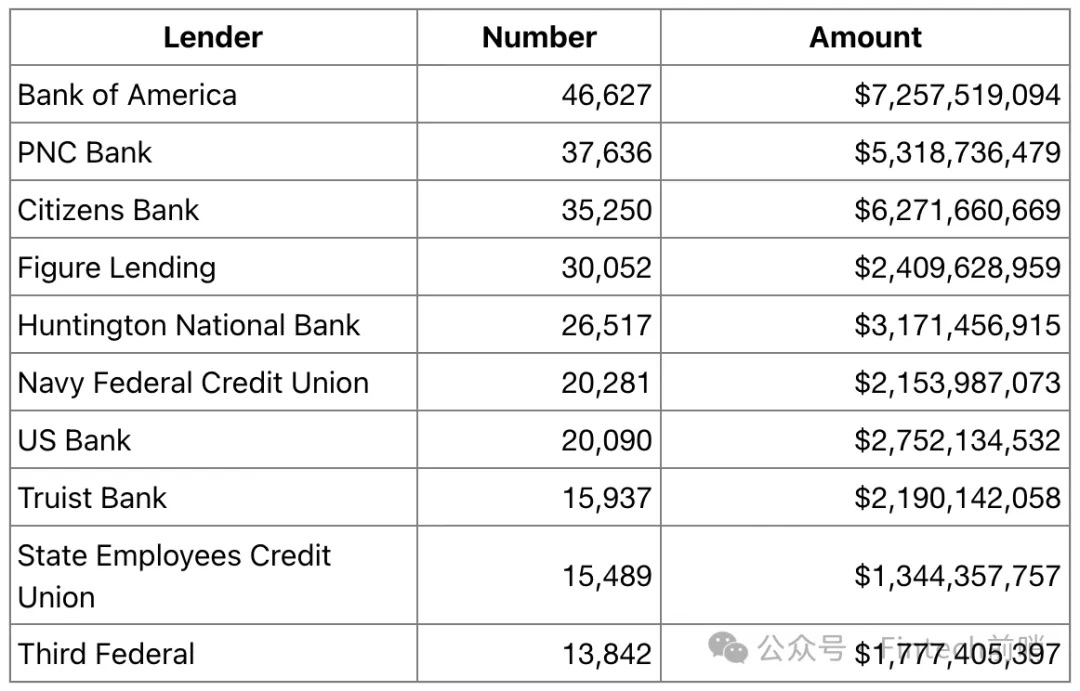

米国銀行(BofA)、PNC、U.S. Bank、Truist、Huntingtonなどの大手/地方銀行は依然として新規顧客にHELOC製品を提供している。シティバンクもHELOCを提供している。信用組合(州職員信用組合、海軍連邦など)は融資ランキングでも上位にある。2024年のHMDAランキングによると、米国銀行が約4.6万件で首位、PNC、Citizens、Figure Lendingがそれに続く。Figure Lendingは少数の非預金機関としてトップ10入りを果たしている。

2024年トップ10 HELOC貸付機関:

HELOC住宅ローン引受市場:寡占化、Figureには十分な顧客獲得余地

機関数:多様だが「分散化」していない

CFPBがHMDA 2023年データを基にした報告によると、2023年にはHMDAでHELOC業務を報告した機関は1,221あったが、業務は分散していない。上位25機関の合計は46.1万件で、市場シェア44.4%を占め、そのうち3機関を除きすべて預金機関であり、小規模銀行はいない。

2023年の1,221機関の内訳:年間発行<100件の機関が388、合計0.6万件;年間発行100~499件の機関が356、合計6.8万件;年間発行≥500件の機関が477、合計96.6万件。つまり、約39%の機関(≥500件)が約93%の発行量を占めており、寡占度は極めて高い。

Figure Lendingの相対的位置

CFPBは非預金機関の発行量シェアを4.9%と認定しており、全体としては一つのトップ銀行機関規模に相当する(例えば上位2位の米国銀行とPNCのシェアはそれぞれ約6.2%、5.1%)。非銀行プラットフォームの代表として、Figureはすでに上位グループに成功している。業界ランキングでは、2023年にFigure Lendingは第6位、2024年には第4位に上昇しているが、Top25全体は依然として銀行/信用組合が支配している。

Figure Lendingは現在100以上の機関と提携しているが、比較すれば、FigureがHELOC取引規模を拡大するには、他の大手銀行/信用組合との提携販売および資本市場での移転(証券化/信託)に依存する必要がある。最新のFigure Connectオンチェーン二次市場の試みがまさにそれである。我々は、FigureのHELOC垂直市場における相対的規模が、技術的優位性と取引効率を通じてさらに多くの大手パートナーを獲得し、Figure Connectの取引規模を拡大するのに十分な基盤を備えていると考えている。

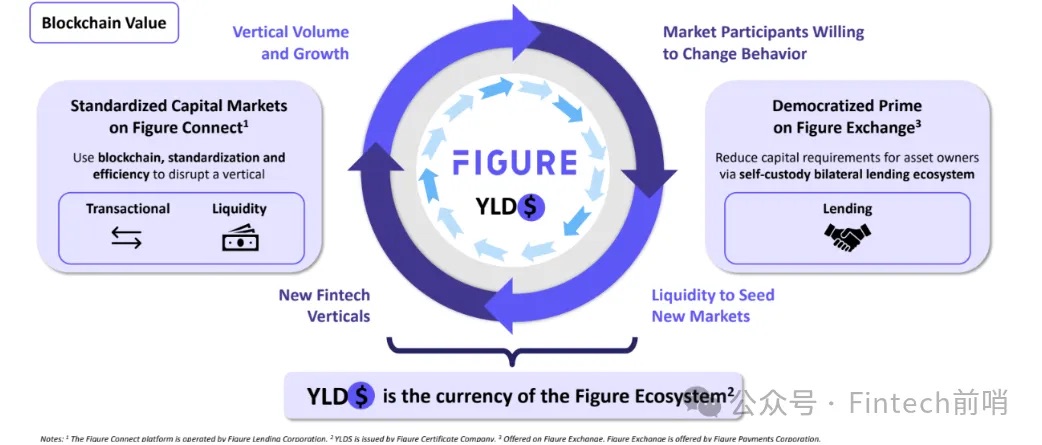

03 Figureの製品およびサービスするエコシステム

Figureは伝統金融におけるHELOCという垂直市場のビジネスエコシステムの中で、全工程を統合する技術製品スタックを構築している。ブロックチェーン技術の適切な活用は、Web3がWeb2ビジネスに真に価値を付加する突出した事例である。

Provenanceブロックチェーン:Figureが細心の注意を払って設計したエコシステム基盤アーキテクチャ

-

Cosmos SDKの戦略的選択とアーキテクチャ的優位性: Provenanceはプルーフ・オブ・ステーク(PoS)に基づくパブリックブロックチェーンであり、Cosmos SDKフレームワークで構築されている。イーサリアムなどの汎用プラットフォームとは異なり、Cosmos SDKは「アプリケーション専用ブロックチェーン」(AppChains)の作成に特化している。これによりFigureはゼロから出発し、身元確認、データ機密性、取引確定性など厳格な規制対応金融サービスの要求に完全に適合するプロトコルを構築できる。金融レベルの機能(身元属性、データアクセス権限)を直接プロトコル層に組み込むことで、「コンプライアンスを設計に組み込む」(compliance by design)という理念を実現しており、汎用ブロックチェーン上で類似ソリューションを構築する競合者に対して根本的なアーキテクチャ的優位性を持つ。

-

改ざん不可の記録システムとしての役割: エコシステム内のすべての取引資産の唯一かつ法的効力を持つ台帳として、Provenanceは伝統金融における断片化された旧来システムや照合プロセスに取って代わる。ローン契約、担保、所有権履歴に関する改ざん不可の記録は「単一の事実源」を創出し、詐欺リスク(担保の重複质押など)を大幅に低下させ、監査およびコンプライアンスコストを顕著に削減する。Figureの試算では、この技術により1件あたり平均100bp以上のコスト削減が可能。

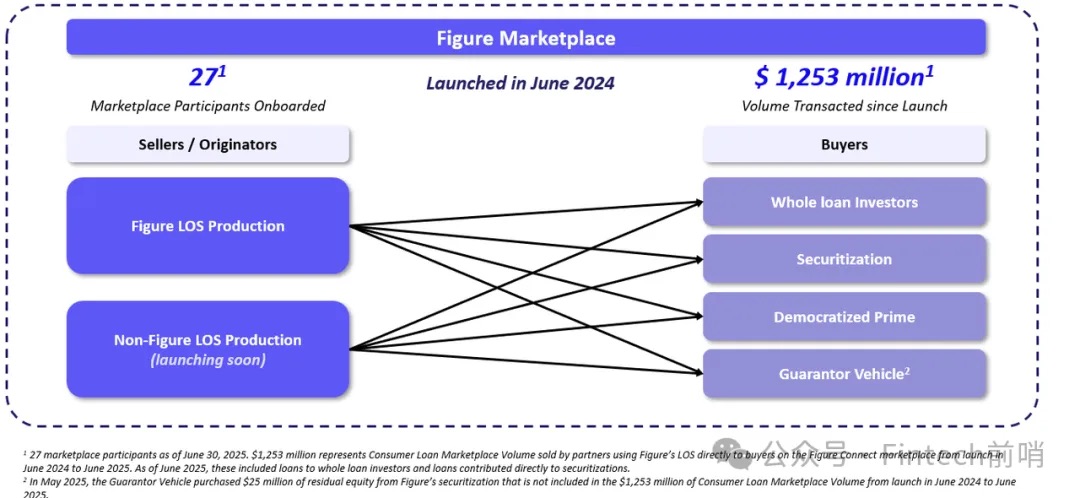

Figure Connect:現代資本市場の中核エンジン

Figure Connectはネイティブなオンチェーンプライベートクレジット資本市場プラットフォームであり、一連のシームレスに接続されたオンチェーンステップを通じて、伝統的資産の流れ方を完全に再構築する。

資産の流れ方を再構築:

-

資産発行 (Origination): 貸付発行者(Figure自身のFigure LendingまたはThe Loan Storeなどのパートナー)がFigureのローン発行システム(LOS)を使用してローンを引受ける。

-

Provenance上でのトークン化 (Tokenization): 貸付実行後、その契約および関連データがProvenanceブロックチェーンに登録され、固有のネイティブデジタル資産(RWA)となる。

-

マーケットプレース掲載 (Marketplace Listing): 発行者がこのトークン化されたローン資産をFigure Connect上で販売掲載する。

-

投資家による入札と価格発見 (Bidding & Price Discovery): 機関投資家(Bayview Asset ManagementやSaluda Gradeなど)がオンチェーンでこの資産および検証済みデータを閲覧し、入札を行う。発行者は将来のローンプール価格を固定する「先渡しコミットメント」を受け入れることもできる。

-

両者間即時決済 (Bilateral, Instantaneous Settlement): 入札が承諾されると、取引は発行者と投資家のProvenanceチェーン上のウォレット間で直接実行される。所有権移転は改ざん不可で記録され、決済はほぼリアルタイム(T+0)で完了し、カウンターパーティリスクおよび決済リスクを排除し、従来の数ヶ月に及ぶ決済期間を数日以内に短縮する。

Figure貸付事業との相乗効果: Figure Lendingはこのプラットフォーム最大の単一資産発行者であり、累計160億ドル以上のHELOCローンを発行している。この垂直統合モデルは強力な自己強化フライホイールを生み出し、新規市場プラットフォームが一般的に直面する「冷遇起動」問題を効果的に解決する。Figure Lendingが「アンカー発行者」として、Figure Connectに大量の標準化された高品質資産を継続的に注入することで、機関投資家を惹きつける。これらの投資家の参入は流動性のある二次市場を創出し、それは逆に他の第三者発行者をこの巨大な資金プールに接続させるネットワーク効果を生む。

Democratized Prime:DeFiを通じた資産活用拡大

Democratized PrimeはProvenance上に構築された非中央集権的貸付プロトコルであり、伝統金融(TradFi)と非中央集権金融(DeFi)をつなぐ鍵となる一歩である。

-

TradFiとDeFiの接続: Democratized PrimeはFigure Connect由来のトークン化資産(HELOC資産プールなど)を担保として利用できるようにする。2025年6月、Figureは1500万ドルの枠を立ち上げ、ネイティブなデジタルRWAが初めて非中央集権金融(DeFi)市場で担保として使用されたことを示した。

-

資産の生産的活用: このプラットフォームは毎時間1回のオランダ式オークション方式で貸出人と借り手をマッチングする。Figure Marketsのメンバーであれば誰でもHELOC資産プールに貸し出しを行い利回りを得ることができ、現在の年利は約9%に近い。これはトークン化されたRWAが取引だけでなく、DeFiエコシステム内で生産的かつ収益を生む資産となり得ることを証明しており、資本効率を大幅に向上させる。

コアデジタル資産インフラ:DARTとYLDS

-

DART(デジタル資産登記技術): DARTは2024年4月に導入された、Provenanceブロックチェーンに基づく担保権および電子手形(eNote)登記システムであり、住宅ローン業界の既存MERSシステムのより現代的で効率的な代替を目指している。ゴールドマン・サックス、ジェフリーなど貸出人および投資家のデジタル資産上の担保権を整備できる。2025年6月30日時点で、FigureのLOSシステムを通じて発行されたローンの80%がDARTに登録されている。

-

YLDSステーブルコイン: YLDSは2025年2月に導入され、米証券取引委員会(SEC)の承認を得て証券として登録された世界初の利子付きステーブルコインである。現金および現金同等物で裏付けられ、担保付き隔夜資金レート(SOFR)に連動する変動金利を支払う。YLDSの戦略的位置は、Figureエコシステムのネイティブ通貨および主要決済資産となることであり、規制対応の地位が大規模採用に必要な信頼基盤を提供する。Figureの目標は、YLDSをFigure取引所の法定通貨とし、エコシステムに法定通貨出入金チャネルを提供することである。

04 核心事業ライン

Figureの壮大な技術ビジョンは、最終的にその核心事業の規模拡大を通じて実現されなければならない。HELOC事業は堅固な基盤であり、プラットフォーム戦略は成長の加速器である。

1. 住宅担保融資枠(HELOC):基盤事業

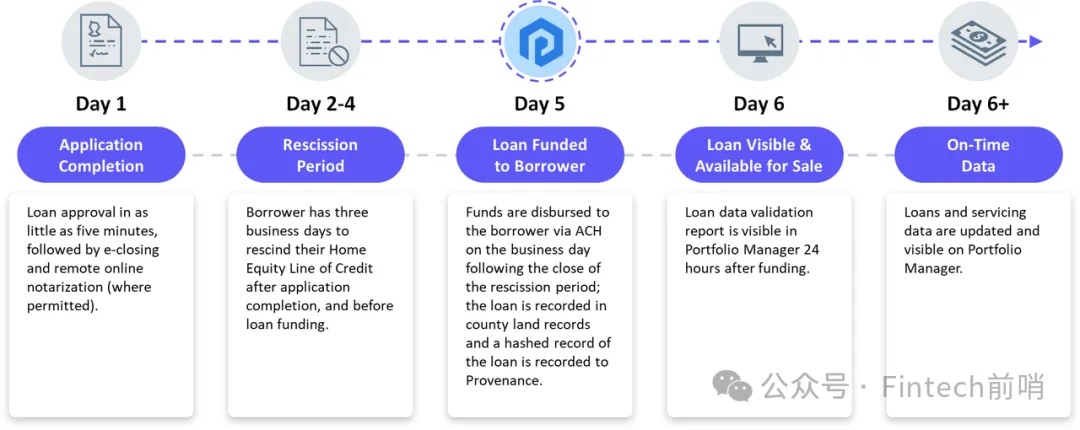

運営プロセスとオンチェーンメカニズム:

-

プロセスは100%オンラインの申し込みから始まり、AIおよび自動評価モデル(AVM)を活用することで、申し込み後最短5分で承認され、従来の住宅査定は不要である。

-

資金はわずか5日で到着可能であり、これは従来の銀行の数週間から数ヶ月に及ぶプロセスと鮮明な対比をなす。

-

ローンは後から「オンチェーン」になるのではなく、発行当初から「オンチェーンネイティブ」資産となる。ローン実行時に、その電子手形(eNote)および関連する担保情報がDARTに登録され、Figure Connectプラットフォームで管理可能なトークン化RWAが生成される。

-

Figureは2018年の設立以来HELOCローンを発行しており、初のオンチェーン資産証券化は2020年3月に発生している。これは同社が長年にわたりブロックチェーン上でローン資産を蓄積し、現在の市場プラットフォーム構築のためのインフラと取引履歴を築いてきたことを示している。

市場規模と成長:

-

Figureおよびそのパートナーは累計160億ドル以上のHELOCローンを発行し、20.1万世帯以上の家庭にサービスを提供しており、Figureのエコシステムは米国最大級の非銀行HELOCプロバイダーの一つとなっている。

-

2024年、Figureプラットフォームは51億ドルのHELOC発行を促進し、前年比50%の成長を達成した。

顧客獲得戦略:

-

初期戦略(2018年~現在): Figureの初期戦略は古典的なフィンテック破壊であった。創業者Cagneyは市場の空白を鋭く認識した:2008年以降、大手銀行がHELOC市場から大規模に撤退した一方、住宅価格の回復が homeowners に記録的な引き出し可能な純資産をもたらしていた。Figureは速度(5日 vs 6週間)と利便性(100%オンライン)という卓越した価値提案により、最初のコア顧客を成功裏に獲得した。

-

現在の戦略(B2B2Cプラットフォームモデル): 現在、Figureの戦略は強力なB2B2Cプラットフォームモデルへと進化している。同社は全技術スタックをホワイトラベルの「ローン・アズ・ア・サービス」(Lender as a Service)プラットフォームとして、160以上のパートナー(銀行、信用組合、独立系住宅ローン銀行など)に提供している。

-

直接貸付者からプラットフォームプロバイダーへのこの変化は、拡張可能で軽資本の成長を実現する鍵である。Figureは他の貸付機関を技術で支援し、エコシステムを通過する取引量からプラットフォーム手数料を得ることで、マーケティング支出や貸借対照表リスクを負うことなく市場カバレッジを大幅に拡大している。

-

我々がこれまでに行った米国HELOC市場分析によれば、Figureには少なくとも3倍のパートナー拡張余地がある。

確認済み金融機関パートナー名簿:

S-1ファイル、公開プレスリリース、および同社X公式アカウントの開示によると、以下はFigureと提携した著名な伝統金融機関の一部である。

2. 暗号資産担保ローン:戦略的隣接事業

ビジネスモデルと規模: Figureは顧客が保有するビットコイン(BTC)またはイーサリアム(ETH)を担保として現金を借り入れることを許可しており、信用スコアは不要で、最高ローン対価値比(LTV)は75%である。しかし2025年上半期、HELOCはFigureの総ローン発行量の99%以上を占めており、暗号資産ローン事業は現在の総取扱量では比較的小さいが、消費信用とデジタル資産という二つのカテゴリーをつなぐ橋として重要な戦略的意義を持つ。

価値提案とリスク管理:

-

価値提案: 暗号資産保有者に流動性を提供し、資産売却および譲渡所得税の発生を回避させることで、資産の潜在的価値上昇空間を維持できるようにする。

-

リスク管理: すべての担保は非中央集権型マルチパーティ計算(MPC)ウォレットに保管される。担保価値が下落し、追加担保要求通知が発生した場合、借り手が適切に対応しないと担保は清算され、2%の清算手数料が課される。

05 財務分析/ピアベンチマーク比較

(2025年上半期)

1. 収益の深層分析と持続可能性分析

主要収益ドライバー:

-

2025年上半期、Figureの純収益は1.906億ドルで、2024年同期の1.56億ドルから22.4%増加した。

-

同社の収益は主に、ローン発行システム(LOS)を通じて発生する資産から生じる発行手数料、ローン販売収益、サービス料、利子収入に由来する。2025年上半期、この部分の収益は純収益の約76%を占めた。

-

Figure Connectプラットフォーム収益: これが同社の成長物語の中核である。同プラットフォームの純収益は2025年上半期に4500万ドルに達した。2024年通年でわずか20万ドルの収益だったことと比べると、驚異的な成長である。

成長エンジン分析:

-

Figure Connect収益の爆発的成長は、同社の全体収益加速および黒字化の根本的触媒であり、プラットフォーム戦略の成功を十分に検証している。

-

2025年上半期以前、Figureの収益はほぼ完全に自社のローン活動(発行、販売、サービス)に依存しており、これは資本集約型の従来型ローンモデルであった。一方、2025年上半期のFigure Connectからの4500万ドルの収益は、第三者取引量から生じる高利益率・軽資本のプラットフォーム手数料を意味する。

-

これは、FigureのB2B2C戦略が有効であるだけでなく、急速に規模を拡大していることを示している。このような成長モデルは持続可能であり、さらなる加速も可能である。ネットワーク効果の出現とともに、Figure Connectに新たな資産クラスが導入されれば、その価値提案はさらに強化され、成長の好循環を駆動する。純粋なローン事業と比べ、これは拡張性が高く、利益率も高いビジネスモデルである。

2. 収益性とコスト構造分析

黒字化の道筋: Figureは劇的な財務反転を遂げ、2025年上半期に2940万ドルの純利益を報告した一方、2024年同期は1340万ドルの純損失であった。

コストが利益率拡大に寄与:

-

Figureの収益性は収益成長の結果であるだけでなく、ブロックチェーンに基づくビジネスモデルがもたらす内在的なコスト効率の直接的反映でもある。伝統的なローン発行、サービス、証券化プロセスは多数の中間業者および大量の手動操作を伴い、運用コストが高くなる。

-

FigureはProvenanceブロックチェーンを単一の改ざん不可の台帳として利用し、多くの機能を自動化している。DARTがMERSに取って代わり、スマートコントラクトが人工検証に取って代わり、オンチェーン透明性が監査およびコンプライアンス費用を削減する。

-

Figureはこれらの効率化により、1件あたり平均100bp以上のコスト削減を実現していると主張している。ローン発行量が増加するにつれ、これらのコスト削減も拡大し、利益率の向上をもたらす。伝統的なローン機関のコストが通常業務量に比例して線形的に増加するのに対し、Figureの技術プラットフォームは顕著なオペレーショナルレバレッジを生み出す。特にFigure Connectからの収益は利益率が極めて高く、純利益に直接貢献し、同社がなぜこれほど迅速に黒字化できたかを説明している。

3. 主要財務指標とピア比較

キャッシュフローおよび株主資本利益率(ROE):

2025年6月30日時点で、同社の株主資本総額は4.045億ドルである。2025年上半期の純利益(2940万ドル)を年率換算すると、年率ROEは約14.5%と初步的に推定される。成長段階の企業としては、これは強力な指標である。

貸借対照表および資本構成:

2025年6月30日時点で、Figureの総資産は12.7億ドル、総負債は8.69億ドル、株主資本総額は4.045億ドルである。同社の貸借対照表には累計2.917億ドルの累積損失が存在し、これは黒字化前の成長への継続的な投資を反映している。

ピアベンチマーク比較:

Figureの業績を包括的に評価するには、主要上場企業との比較が不可欠である。SoFiは関連するフィンテックローン企業、Rocketは住宅ローン技術大手、Blockは暗号事業を持つ多角化フィンテック企業、Circleは規制対応デジタル資産発行者のベンチマーク的存在である。この比較表は、投資家に成長、収益性、効率性の面でFigureの財務状況を迅速に評価する定量的基盤を提供し、強力な成長と新興収益性というユニークな組み合わせを浮き彫りにする。

06 核心マネジメントチーム/株主構成/主要リスク

Figure核心マネジメントチーム

公開された招股書およびLinkedInデータによると、Figureは金融、技術、法務分野で豊富な経

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News