Panteraパートナー:2025年の暗号VCの状況は、なぜこれまでのサイクルと異なるのか?

TechFlow厳選深潮セレクト

Panteraパートナー:2025年の暗号VCの状況は、なぜこれまでのサイクルと異なるのか?

戦略的M&AとIPOの波は次のサイクルまで継続する。

執筆:Paul Veradittakit、Pantera Capital パートナー

翻訳:Luffy、Foresight News

概要

-

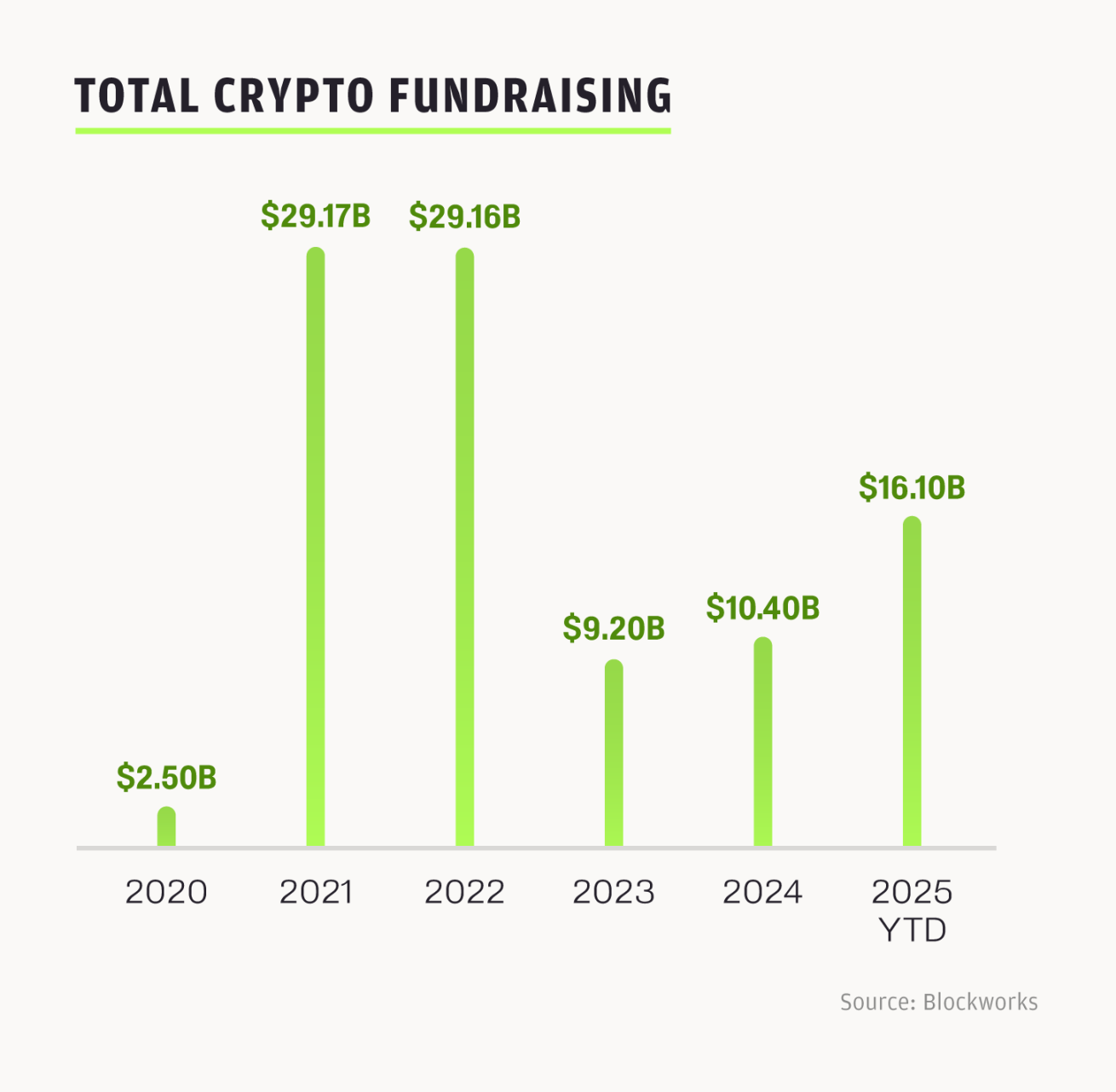

今年の年初から現在までに、暗号資産関連企業は160億ドル以上の資金調達を行い、M&A取引は100件以上に上った。業界は記録的な水準へ向けて着実に進んでおり、取引総額はすでに2024年通年の水準を上回っている。

-

米国の規制透明性の向上と世界的な成長勢いにより、今回のサイクルはより堅固な基盤の上に成り立っている。

-

戦略的M&AおよびIPOラッシュは次のサイクルにも継続する見込みである。

2025年、記録的なM&AおよびIPO活動が暗号資産業界の再編と発展を推進しており、新たな資本、機関投資家、開発者、ユーザーの流入を促している。これはブロックチェーン技術の革新と実用化への大きな原動力となっている。このような現象は過去の主要な技術変革期にも見られたもので、長年にわたるインフラ整備の後に爆発的な成長が訪れるというパターンである。AIの台頭も数十年にわたるインフラ投資の賜物だが、暗号資産業界ははるかに速いスピードで成熟しつつある。より進んだ技術スタックを活用し、優れたツールによって複利的成長を遂げているのである。そのため、現在の市場の内発的エネルギーは過去のサイクルとは根本的に異なり、投機的な取引主導ではなく、戦略的統合による発展が中心となっている。

勢い加速中:今回のサイクルが異なる理由

暗号資産市場の動きは正弦波のように周期的に変動している。VC分野の成長ペースはやや鈍化しているものの、規制面での前向きな動き、政府の暗号資産に対する支援姿勢、活発な取引フロー、Robinhoodなど企業による暗号事業への積極投資、そして隣接分野との融合深化などにより、業界の底流では明確な上昇トレンドが見られる。

2022年にピークを迎えた後、2023年には資金調達が大幅に減少したが、2024年に回復し、2025年には顕著な加速を見せている。2025年第2四半期だけで、5000万ドルを超える取引が31件発生しており、IPO、M&A、デットファイナンスなどの後段フェーズの資金調達が成長の主因となっている。年初からの累計では、暗号市場への資金流入は161億ドルに達している。しかし、暗号業界のVCは従来のベンチャーキャピタルの流れを踏襲しており、資金が少数のファンドに集中する傾向にある。この集中化は単件あたりの投資額の増加と同時に、取引件数の減少を伴うが、多くの暗号関連企業が成長段階に入っていること、また創業者・投資家の両方にとってこれまで以上に競争の激しい資金調達環境になっていることを示している。

今回のサイクルが特異なのは、複数の要因が重なっているためである。トークン価格の回復、新製品の継続的リリース、創業者の自信の高まり、ステーブルコインやデジタル資産に関する規制の明確化などにより、さらなる資金解放が可能になっている。長年にわたり、規制の不透明さゆえにイノベーターとWeb3の間には摩擦があり、潜在的な制裁リスクへの懸念が妨げとなっていた。しかしトランプ政権は暗号業界に対して友好姿勢を示しており、「天才法案(Genius Act)」および「明確性法案(Clarity Act)」を通じてオンチェーンアプリケーションの実装に向けた立法的基盤を整えようとしている。これらの法案が将来的にどのような影響を及ぼすかはまだ不明だが、少なくともこうした議論と取り組みは、人々が暗号投資に対して抱く認知的・資金的な躊躇を確実に減らしていくだろう。さらに、FRBは11月の利下げを予想されており、これによりリスク資産への資金流入が促進されると期待される。また、デジタル資産取引システム(DATS)も、ロングテール資産への資金のロックインを促進する役割を果たすだろう。投資家のリスク回避姿勢は徐々に薄れ、資金流入への意欲は高まっている。

投資配分の方向性も変化している。資本の約3分の1が「ボトムアップ」型の機会に流れ込んでおり、これには永続取引(パーペチュアル)、トークン発行プラットフォーム、予測市場、新しいDeFi基盤プロトコルなどが含まれる。残りの3分の2は「トップダウン」型の分野に集中しており、DATS、現実世界資産のトークン化(RWAs)、上場投資信託(ETFs)、上場準備中の企業などが該当する。今回のサイクルではパブリックマーケット資産が主導的であり、一般大衆が暗号資産に容易にアクセスできるようになっている。これは業界にとって非常に健全なシグナルであり、イノベーションと伝統的金融との統合の両方に注目が集まっていることを示している。

暗号立法の枠組み作りのチャンスウィンドウは非常に短く、現在の政府の支援姿勢を背景に、この状況は2026年の中間選挙まで続くと見られている。DeFi Education Fundはソフトウェア開発者の保護に尽力しており、上院銀行委員会の「デジタル資産市場構造に関する情報提供依頼(RFI)」に対してもフィードバックを提出したほか、最近では「2025年責任ある金融イノベーション法案(Responsible Financial Innovation Act)」のディスカッションドラフトを公開した。先週開催された2025年ワイオミング州ブロックチェーンシンポジウムでは、デジタル資産の規制が焦点となり、米国における明確な暗号規制枠組みの緊急性と、バランスの取れた市場構造の必要性が強調された。現職の政府関係者が出席し、前向きな規制推進が議題に含まれていた。2026年第1四半期には、これまでのどのサイクルよりも堅固な規制基盤が短期間で構築されると予想される。

トークン上場とIPO市場の再開

2025年、トークン上場件数は減少しており、新規上場されたトークンの多くが値上がりを維持できていないことから、下流の取引フローにも悪影響を与えている。市場の注目を集められないプロジェクトは、トークン発行に依存した資金調達が難しくなる。

一方で、IPOの窓口は再び開かれている。2025年にはすでに95社が米国取引所に上場しており、6月中旬時点で156億ドルの資金調達に成功し、2024年比で30%の増加となった。CircleやBitGoといった暗号関連企業のIPOが潮流を牽引し、新たなトレンドが生まれつつある。投資家はトークンよりも暗号関連株式への資金配分を始めている。2025年6月5日、Circleの上場は重要な転換点となった。同社は1株31ドルで上場し、7月中旬には233ドルまで上昇し、リターンは5倍以上、時価総額は449.8億ドルに達した。最近ではFigureとBullishもIPOを完了し、Bullishは安定コインを活用して11.5億ドルを調達した初の企業となった。BitGoもIPOを計画しており、2023年の熊市期にすでに1億ドルを調達していたことから、投資家からの関心の高さがうかがえる。現在、暗号関連企業は投機的なトークン発行ではなく、収益と成長の最適化に重点を置いている。

暗号関連IPOおよびその他の「トップダウン」領域の人気は、変動の激しい暗号資産ではなく、安定的で収益志向のビジネスモデルを通じて、従来の投資家を惹きつけている。現在のIPOラッシュは始まったばかりであり、今後数ヶ月でさらに多くの企業が続々と参入すると見られる。

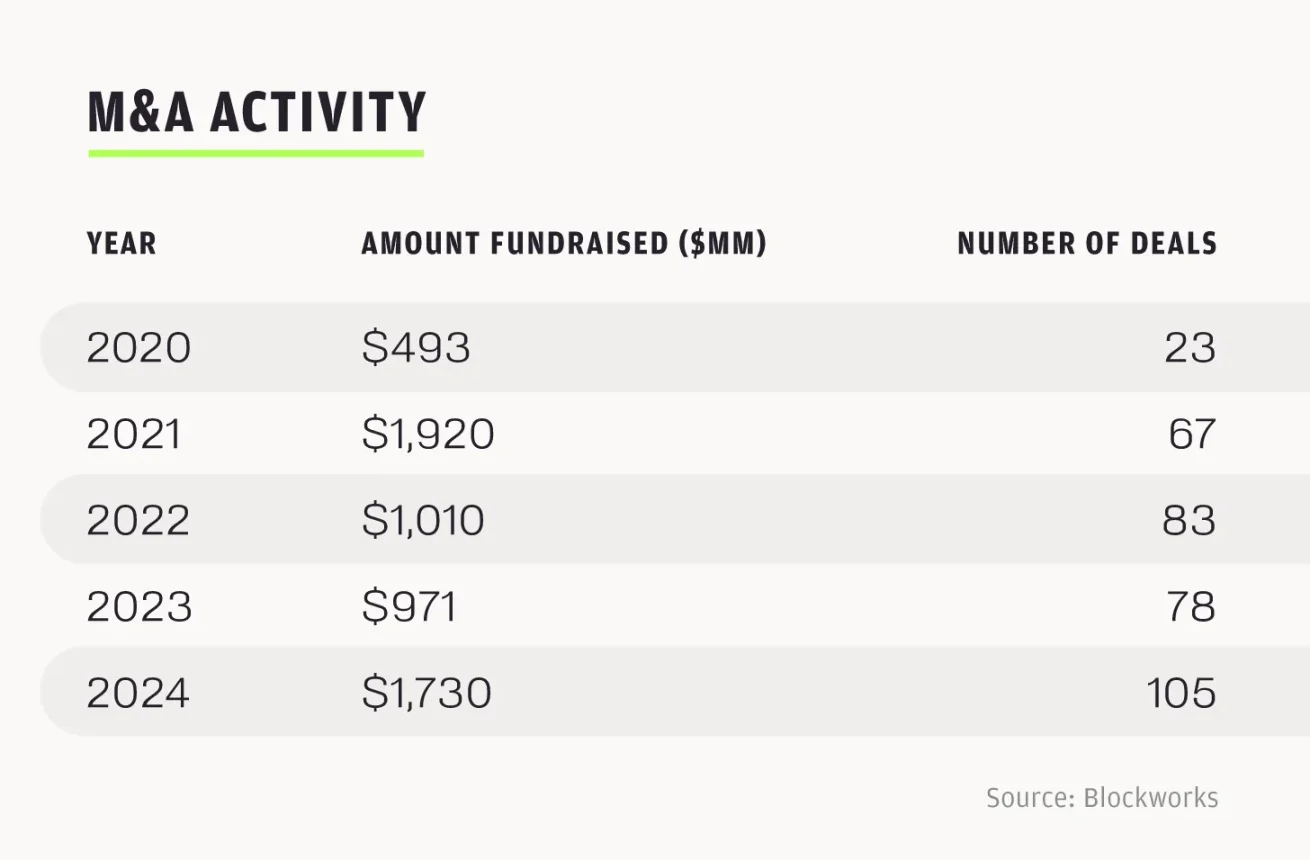

M&A活動と業界の成熟

2024年はM&Aの記録的な年であり、100件以上の取引が成立し、総額は17.3億ドルに達した。2025年は取引件数が2024年を上回る可能性がある。今年1月から7月までの間にすでに76件の取引が完了しており、総額は62.3億ドルに上り、2024年通年の3.6倍となる。このペースが続けば、2025年通年のM&A取引件数は130件に達する見込みだ。

2025年のM&Aの勢いは、積み上げられた需要の放出というよりも、業界の自然な成熟を反映している。例えば、RobinhoodによるBitstampの買収のような戦略的M&Aは、成熟企業が一体型プラットフォームの構築を目指していることを示している。Robinhoodが暗号の未来に数十億ドル規模で賭けることで、エコシステム全体の信頼性がさらに高まった。2025年第2四半期には、Robinhoodの暗号関連収益が前年比98%急増し1.6億ドル、総収益は45%増の9.89億ドル、利益は3.86億ドルとなった。小口投資者中心の株式取引プラットフォームであるRobinhoodがブロックチェーンインフラを採用したことは、業界が主流化・規制対応型インフラへと移行している兆候を如実に表している。

同様に、後段の資金調達取引も「収益志向・規制対応型モデル」への関心を示している。2025年第2四半期には、SecuritizeがMantleから4億ドルを調達しRWAトークン化に充てた。また、予測市場プラットフォームKalshiは1.85億ドルを調達し、評価額は20億ドルとなった。こうした動きは、暗号業界の関心が投機的な機会の追求から、伝統的金融機関との協働による共創へと移行していることを示している。

他分野との融合

暗号業界は孤立した存在ではなく、現代の先端技術およびグローバル金融システムと深く融合しつつある。

人工知能分野において、OpenMindのOM1 + FABRIC技術スタックは、ロボット業界における「欠落層」を埋め、分散型で異なるロボット同士の協働を可能にしている。Worldcoinの虹彩認証システムはブロックチェーンベースのIDレイヤーを利用し、AIエージェントが自己認証・取引を行う道を開き、AIエージェントが暗号空間で安全に相互作用するという課題を解決しつつある。Sahara AI(分散型Scale AI)、Sentient(分散型Hugging Face)といった分散型AIプラットフォームは、既存のAIインフラを破壊しつつある。現時点では暗号×AIのアプリケーション層は萌芽段階にあるが、オンチェーンエージェントと取引システムを通じて全く新しい市場構造を生み出す可能性を秘めている。

決済分野では、ステーブルコイン(特にCircleのUSDC)はグローバル決済システムの重要な一部となっており、「天才法案」はUSDCの普及をさらに加速させている。2025年第1四半期、Circleの収益は58.6%増の5.79億ドルに達した。アナリストは、今後3年以内にステーブルコインの1日取引高が2500億ドルに達すると予測しており、成長が続けば10年以内にVisaなどの従来型決済システムを上回る可能性もある。PayPalやVisaなどもステーブルコインの統合を検討しており、主流の支払いチャネルに組み込もうとしている。RobinhoodとArbitrumの提携により、RobinhoodユーザーはArbitrum上で直接USDC取引ができるようになり、小口ユーザーのステーブルコイン利用のハードルが下がった。この提携は始まりに過ぎず、Arbitrumはステーブルコインの利用拡大において極めて重要な役割を果たしており、Layer2ソリューションが暗号資産と伝統金融を結ぶ橋渡しとしての価値を持つことを証明している。

こうした主要分野の融合は、AI、フィンテック、コンシューマーテックの専門家たちを集結させ、産業の境界線を曖昧にしている。暗号業界は分散型システムのインフラとして、グローバル技術スタックのキーレイヤーへと進化しつつある。

将来展望

2025年第4四半期から2026年第1四半期にかけて、市場サイクルは構造的により強固になると予想される。前例のない規制の明確性、利下げの見通し、戦略的M&AおよびIPOによる大量の資本流入が相まって、堅実な業界基盤が構築されつつある。現在進行形の「実用価値」を中心とした新たな勢いは、業界の加速的成長の土台を築いている。我々の戦略は、この機会を捉え、自らの分野を定義する可能性を持つAシリーズ企業に対して、高確度の投資を集中させることである。

2025年年初から現在まで、米国のIPO市場には224件の上場が行われた。2024年前半のIPO件数は94件だったが、2025年前半は165件で76%の増加となった。2025年前半だけでも、暗号関連のM&A取引は185件に上っており、2024年通年の248件を上回ると予想されている。Circleのような有名企業の成功したIPOや、伝統的金融の大手による暗号企業の買収は、到来するサイクルの強さを示している。

暗号とAI、決済、インフラの融合に加え、規制面の好材料と投資家の強い関心が相まって、業界は加速成長期へと突入する。このチャンスを捉え、暗号業界がグローバル金融・技術の柱としての地位をさらに確固たるものにしていく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News