Circleの利下げのジレンマ

TechFlow厳選深潮セレクト

Circleの利下げのジレンマ

CRCLへの将来における金融政策の転換の影響を分析する。

執筆:Jack Inabinet、Bankless

翻訳:Saoirse、Foresight News

安定通貨発行会社Circleは、今年の夏初に大きな注目を集めた。6月5日、Circleの株式は公開市場で最高69ドルの価格で取引を開始し、既に規模を拡大していた新規株式公開(IPO)に参加した初期投資家にとっては、資金が即座に2倍になる結果となった。

6月全体を通してCRCL株価は急騰し続け、株価が300ドル近くに達した際には、「好調な暗号資産関連株」としてその地位を確立した。しかし残念ながら、夏が深まるにつれて、この銘柄も季節的な低迷の影響を免れることはできなかった……

先週金曜日にパウエル議長が利下げに関する発言を行った後、一時的に株価が7%上昇したものの、過去約1か月の大部分の期間では下落傾向が続いており、現在の株価は過去最高値からほぼ60%下落している。

本日は、安定通貨が直面する利下げというジレンマについて考察し、金融政策の変化がCRCLの将来に与える影響を分析する。

「金利」に関連する厄介な問題

Circleは銀行と同様のビジネスモデルを採用しており、金利によって利益を得ている。

600億ドルを超える銀行預金、前日物貸付契約、短期米国債がUSDCを裏付けている。2025年第2四半期、Circleはこれらの安定通貨準備資産から得られる金利収入として6億3400万ドルを獲得した。

金利が上昇すれば、1ドルのUSDC準備資産当たりの金利収益も増加するが、逆に金利が下落すれば収益も減少する。金利は主に市場の力によって決まるが、米国の資金コストは特に短期金融商品に影響を与えるフェデラルファンドレート(FFR)の政策により、FRBの政策にも左右される。

先週金曜日、ジェローム・パウエルFRB議長はジャクソンホールでの演説で、利下げの可能性を強く示唆した。以前にも「偽の利下げ期待」があったが、今回の発言はパウエル議長自身が初めてこれほど明確に利下げ支持を打ち出したものである。

パウエル議長は、残存インフレを一時的な関税高騰によるものと位置付け、労働市場の減速を強調しつつ、利下げの正当性を主張した。現時点での市場予想では、FRBは9月17日の政策会合で利下げを発表すると見込まれている。

CME FedWatchおよびPolymarketのデータによれば、パウエル発言後、利下げの可能性は大幅に上昇した。ただし、こうした確率の大きな変動は実際には8月1日から始まっていた。その日に公表された雇用統計では、7月の新規雇用者数がわずか7万3000人であり、さらに前2か月の数字も大きく下方修正された。

8月1日以降、CME FedWatchおよびPolymarketはいずれも、25ベーシスポイント(0.25%)の利下げが最も高い確率で実施されると一致して予測している。もしFRBが予想通り利下げを実施すれば、Circleの収入は一夜にして減少することになる。

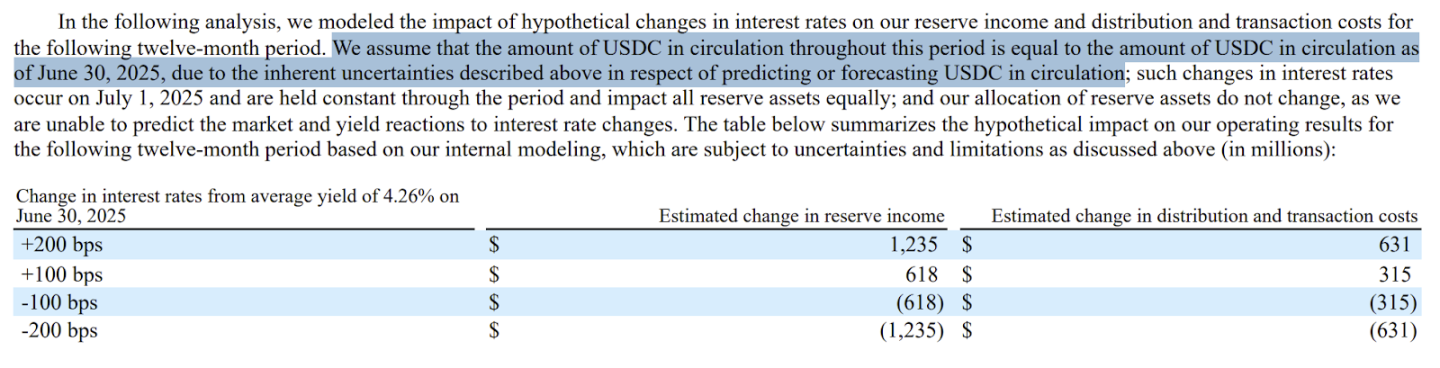

Circle自身の財務予測によれば、フェデラルファンドレートが100ベーシスポイント(1%)低下するごとに、年間6億1800万ドルの金利収入を失う。つまり、標準的な25ベーシスポイントの利下げであれば、1億5500万ドルの収入損失が発生する。

幸運にも、こうした収入損失の半分は分配コストの低下によって相殺される。これはCoinbaseとの協定によるもので、USDC準備資産の金利収入の約50%をCoinbaseに分配することが定められている。だが事実は、金利が継続的に低下する環境下では、Circleの事業運営はますます困難になるということだ。

今後12か月間における、金利変動が準備資産収入および分配・取引コストに与える影響のモデル分析

出典:Circle

第2四半期の純損失が4億8200万ドルとアナリスト予想を大きく下回ったことが報告されたが、この差異の主な原因は、IPO時に発生した従業員ストックオプション関連の会計上の4億2400万ドルの特別控除によるものだった。

それにもかかわらず、Circleの財務状況は、黒字と赤字の瀬戸際にある企業の脆弱性を浮き彫りにしている。現時点のUSDC供給量水準では、金利の大幅な低下に耐えうる余力はない。

解決策

表面的には、金利の低下がCircleの1ドルあたり準備資産の金利収入を削減し、収益性を損なうかもしれない。しかしCRCL保有者にとって幸運なことに、たった一つの単純な変数を変えるだけで状況を完全に逆転できる……

パウエル氏や多くの金融評論家は、現在の金利水準がすでに「制限的」であると考えており、FRBの政策金利の微調整によって、弱体化する労働市場に対応しつつインフレを抑制できるとしている。

これらの専門家の見立てが正しければ、利下げは景気回復を引き起こす可能性がある。その場合、雇用は維持され、信用コストが低下し、暗号資産市場も急騰するだろう。こうした楽観シナリオが実現すれば、特に市場水準を上回る分散型金融(DeFi)原生の収益機会を提供できる場合、ネイティブ暗号資産安定通貨の需要が高まるかもしれない。

前述のCircleの金利敏感性分析において考慮されている最低レベルの100ベーシスポイントの利下げによるマイナス影響を相殺するには、USDC流通量を約25%増加させる必要があり、つまり暗号経済に153億ドルの資金注入が必要となる。

2024年の純利益を基準に計算すると、Circleの現在のPER(株価収益率)は192倍であり、これは高い成長機会を持つ企業であることを示している。しかし、株式市場がCRCLの拡大可能性に対して楽観的である一方で、FRBが今後数週間以内に利下げを実施した場合、この安定通貨発行会社は成長を遂げなければ生き残れない。

FRBが少なくとも25ベーシスポイントの利下げを行うと仮定すれば、Circleは現在の収益水準を維持するために、USDCの供給量を約38億ドル増やす必要がある。

Circle自身の言葉がまさに的を射ている。「金利とUSDC流通量の関係は複雑で、極めて不確実であり、未証明である」。現時点では、低金利環境におけるUSDCユーザーの行動を正確に予測できるモデルは存在しないが、過去の経験則から、利下げサイクルが始まるとそのスピードは通常急速である。

景気拡大シナリオにおいてCircleが成長によって金利低下による損失を補填できる可能性はあるが、データ上看れば、この企業は低金利環境と本質的に対立する構造を持っている。

同社の収入の大半は準備資産収益に依存しており、金利の変動は準備資産の利回りに影響を与え、それが準備収入の変化を招く可能性がある。しかし、流通するUSDCの量はユーザー行動など不確実な要素に左右されるため、金利が準備利回りに与える影響は予測可能でも、最終的な準備収入への影響を正確に予見することはできない。

出典:Circle

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News