LighterのETHとHLのXPLがどちらもピン刺し状態ですが、大口による操作を避けて清算されないためにはどうすればよいでしょうか?

TechFlow厳選深潮セレクト

LighterのETHとHLのXPLがどちらもピン刺し状態ですが、大口による操作を避けて清算されないためにはどうすればよいでしょうか?

どのカジノにも独自のルールがある。

執筆:Jaleel 加六

ドラマ『ブラックミラー』最終シーズン第1話「ジョーンはひどい目に遭った」のストーリー。主人公が何気なく「同意」をタップした結果、誰も読まない利用規約に基づき、彼女の日常が合法的にリアルタイムドラマとして全世界に配信される。

実際、あらゆる業界にはそれぞれの利用規約がある。Perp(永続的先物)取引も同様で、清算ルールこそがこの分野における「利用規約」なのである。

目立たず魅力的でもないが、極めて重要だ。同じトークンでも、各取引所によって流動性の深さ、K線の動き、そして清算メカニズムが異なり、ポジションの結果もまったく異なる。

今日の2つのperp DEXの例は優れた教材である。Binanceのプレマーケット契約価格が同等の変動を見せなかった中、Hyperliquid上ではXPL価格が約5分間で+200%近くまで急騰。また、lighter上ではETH価格が5100ドルまで一時的に刺さった。

極端な相場において、喜ぶ者もいれば憂う者もいる。

わずか1時間の間に、Hyperliquid上で複数の巨鯨が価格を押し上げることで空売りポジションを強制ロスカットさせ、合計で3800万〜4610万米ドルの利益を得た。特に注目されたアドレス0xb9c…6801eは8月24日からロングポジションを構築し、5:35の「注文簿掃除」後、わずか1分で約1600万米ドルの利益を上げた。HLPは今回の価格変動で純利益約4.7万米ドルを得た。一方、空売り勢は運が悪かった。0x64a4のXPL空売りは数分間で連鎖的に清算され、約200万米ドルを損失。0xC2Cbの空売りは全額清算され、約459万米ドルの損失を被った。

これは「悪意ある操作」というよりむしろ、清算制度と市場構造が相互に作用した結果であり、すべての暗号資産トレーダーにとって新たな教訓となるだろう。常に流動性の深さと清算メカニズムに注意を払え。

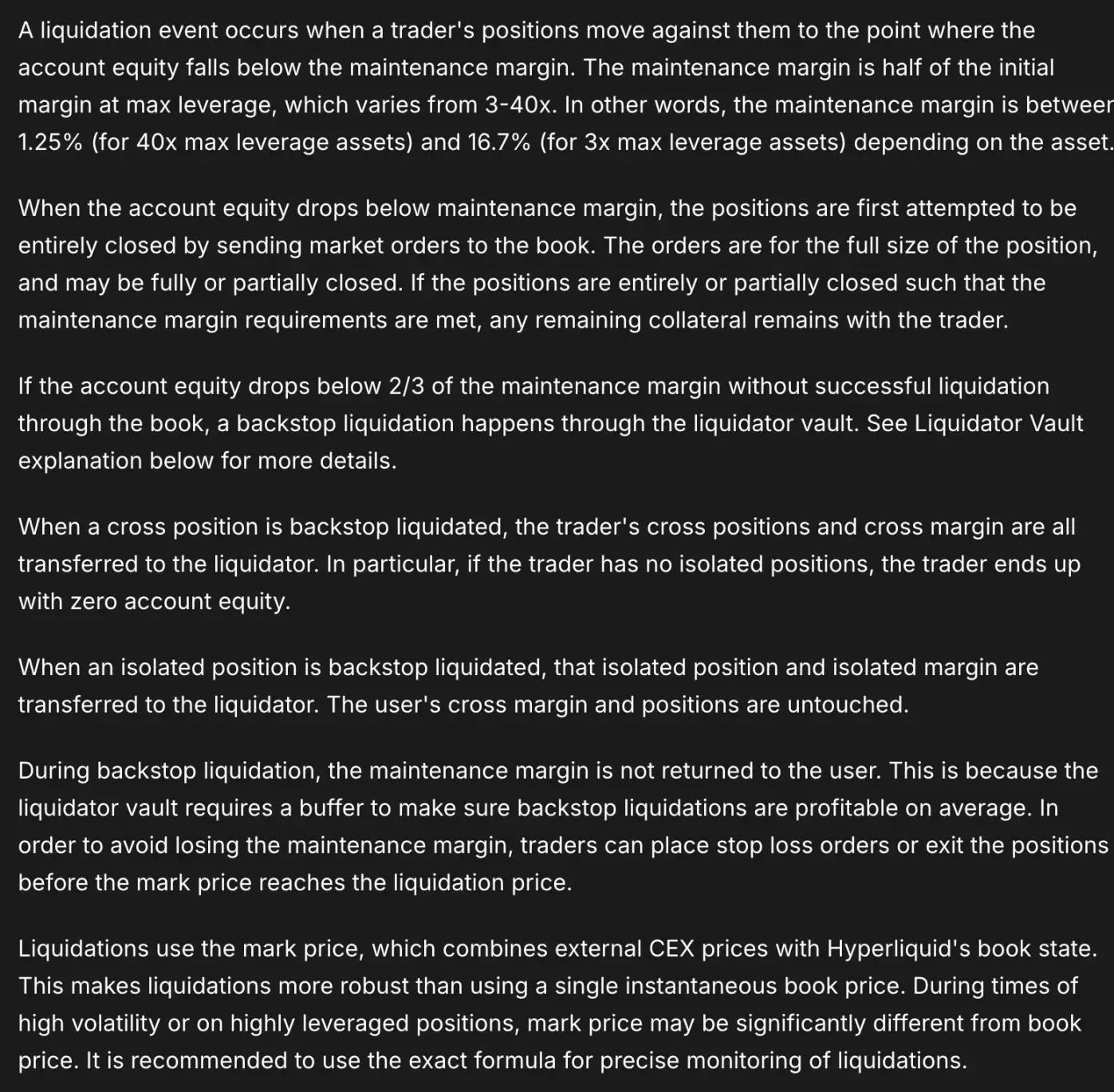

清算とはどうやって発生するのか?

どの永続的先物プラットフォームでもまず理解すべきは、初期証拠金(IM)と維持証拠金(MM)である。IMは最大レバレッジを決定し、MMは清算ライン。口座の残高(担保+未実現損益)がMMを下回ると、システムがポジションを引き継ぎ、清算プロセスに入る。

次に価格を見る。清算判定に使われる価格は最新取引価格ではなく、マーク価格(Mark)。これは外部インデックス、オラクル、およびプラットフォーム自身の注文簿によって決定され、平滑化・操作防止処理が施される。インデックス価格は純粋な海外取引所の加重現物レートに近い。最新価格(Last)は当該プラットフォーム内の直近取引価格であり、瞬時の大量注文により価格操作を受けやすい。

したがって、「口座残高 < 維持証拠金」になると清算が開始される。しかし、清算の詳細は依然としてプラットフォーム独自の執行メカニズムに依存する。

Hyperliquid:市場に清算注文を食わせる

まずHyperliquidを見てみよう。Hyperliquidの清算メカニズムはこうだ。口座残高が維持証拠金(MM)を下回ると、システムはまず清算注文を直接注文簿に投入し、市場メカニズムを通じてリスクを吸収する。

大規模ポジション(例:10万USDC以上)の場合、通常まず20%を清算し、約30秒のクールダウン期間を経て、再びトリガーされた場合に全量処理される可能性がある。それでも解消できず、さらに悪化してより深い閾値(例えば残高が2/3×MM以下)に達すると、コミュニティ型Liquidator Vault(HLPコンポーネント)が引き継ぐバックアップ清算が発動する。「安全網の持続性」を確保するため、この段階では多くの場合、維持証拠金が返還されない。

このプロセスでは「清算手数料」は課されないが、プレマーケットなど外部アンカーが弱く流動性が低い状況では、清算行為自体が価格を同方向にさらに押し上げる短時間のスパイラルを引き起こす。

同時に、Hyperliquidのマーク価格は外部CEXのレートと自社注文簿の両方で決まるため、価格変動時に内盤取引が主導すると、トリガー速度が加速する。また、クロスマージンとアイソレートマージンではバックアップ段階も異なる。クロスマージンは引き継がれる際に、全ポジションと証拠金が移動される可能性があるのに対し、アイソレートマージンはそのポジションと隔離された証拠金のみが対象となる。

ここで時間を今朝早朝に戻し、HyperliquidのXPL事件を振り返ろう。5:35から、Hyperliquid上のXPL買い注文が「注文簿を猛烈に掃除する」形で取引レンジを急速に押し上げ、マーク価格がプラットフォーム内のマッチング主導となり、通常時よりもはるかに大きな跳ね上がりを見せた。

片側に集中した空売りにとっては、この価格上昇により「口座残高/維持証拠金」の比率が瞬時に低下。残高がMMを下回ると、システムが定められた手順でポジションを引き継ぐ。その後、システムは注文簿上で買い注文を出して空売りを決済(大口の場合は一部決済後にクールダウン)するが、この決済用の買い注文自体がさらに価格とマーク価格を押し上げ、より多くの空売りがMMを下回る。数秒から数十秒の間に、「注文簿掃除→清算トリガー→清算による再注文簿掃除」という正のフィードバックループが形成される。これが数分で価格が+200%近くまで急騰したメカニズム的説明である。

もし注文簿上でも解消できず、清算対象口座の残高がさらに深い閾値(例:2/3×MM)まで下落すれば、バックアップ清算メカニズムが引き継ぎ、安全網となる買い注文を継続的に受け入れることで、リスクがシステム内で「消化」されることを保証する。

注文簿の流動性が回復し、清算キューが解消されると、積極的な買い持ちアドレスが利確を始め、価格はジェットコースターのように高値から急落する――これが「HyperliquidのXPLが数分で+200%→連鎖的空売り清算→急速反落」という全過程である。

これはまさに、プレマーケット流動性+ポジションの集中+清算メカニズムという三つが結合した必然的結果である。

Lighterは本当に早くロスカットされるのか?

続いてLighterを見てみよう。今朝、Lighter上のETH価格が5100ドルまで一時的に刺さり、注目を集めた。海外CTコミュニティで非常に人気があり、現在の取引量がHyperliquidに次ぐperp DEXであるLighterは、過去にも価格の急騰・急落により度々議論を呼んできた。

Lighterには3つの閾値がある:IM(初期証拠金)> MM(維持証拠金)> CO(停止証拠金)。IMを下回ると「事前清算」状態となり、増加はできず減算のみ可能になる。MMを下回ると「部分的清算」に入り、システムは予め計算された「ゼロ価格(Zero Price)」に基づき、IOC指値注文を逐次発注してポジションを削減する。ゼロ価格設計により、仮にゼロ価格で約定しても口座の健全性がさらに悪化しないことが保証される。より良い価格で約定した場合、システムは最大1%の清算手数料をLLP(保険基金)に充てる。さらに下がり、残高がCOを下回ると「完全清算」が発動し、すべてのポジションが精算され、残りの担保がLLPに移される。LLPの資金が不足する場合はADL(自動減算)が発動し、反対側の高レバレッジかつ含み益の大きいポジションを、それぞれのゼロ価格で一部相殺することで、システムレベルで「無関係なユーザーへの影響を最小限に抑えつつ」デレバレッジを完遂する。全体として、Lighterは若干の「清算スピード」を犠牲に、口座の健全性と注文簿への衝撃をコントロール可能にしている。

それでは、これはつまりLighterのロスカット価格が他のDEXよりずっと高く、早期にロスカットされるということなのか?

より正確に言えば、そうとも言えるし、そうでないとも言える。

もっとわかりやすく言うと、Lighterの「早期清算」は段階的な「減ポジ救済」である。システムは「ゼロ価格」でIOC指値注文を出してポジションを削減し、口座の健全性を悪化させないことを目的としており、多くの場合、ポジションを安全圏まで減らすだけであり、即座に「爆発(ロスカット)」させるわけではない。COまでさらに悪化して初めて全清算される。

したがって、「Lighterは簡単にロスカットされる」と単純に言うのは誤りであり、むしろ穏やかに清算・減ポジを行い、リスクを「分散」させ、一括での注文簿掃除による価格衝撃を低減している。その代償として、「ゼロ価格」より良い価格で約定した場合には、保険基金(LLP)に最大1%の清算手数料が徴収される。

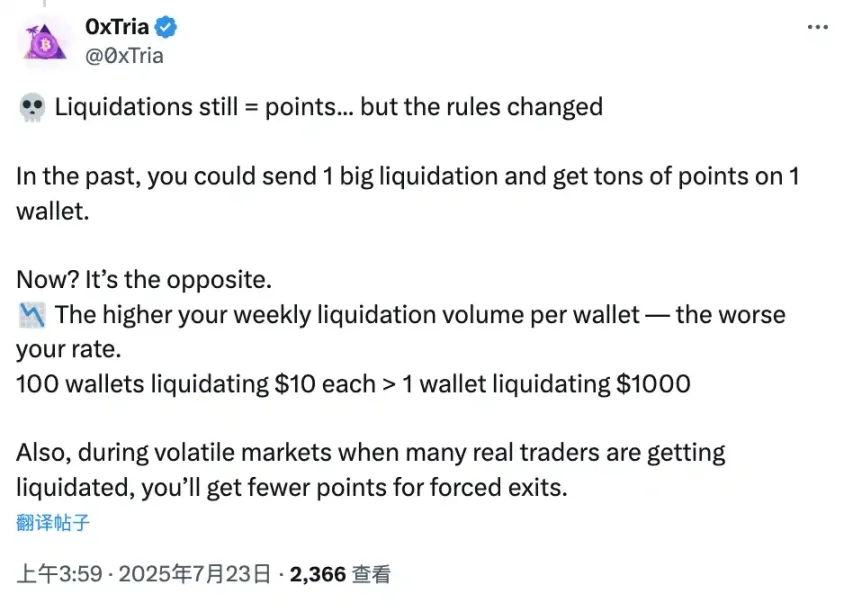

興味深いことに、初期のLighterでは清算金額の積分重み付けが大きかった。Lighterコミュニティメンバー0xTriaの分析によると、当時の初回ロスカットは「1ドルロスカット=約1ポイント」で、コミュニティ内での積分評価は15〜30米ドル相当だったため、多くのユーザーがサブアカウントや新規アカウントを使って「ロスカットを繰り返して積分を稼ぐ」アービトラージが発生した。ただし、数週間後のバージョンでこの重み付けは大幅に縮小された。

悪意ある操作から身を守るには

暗号世界は弱肉強食である。一般ユーザーにとって重要なのはどれだけ儲けるかではなく、いかに清算されず、大口に操られないかである。では、リスクをできる限り小さくするにはどうすればよいのか?

チップ構造を見る

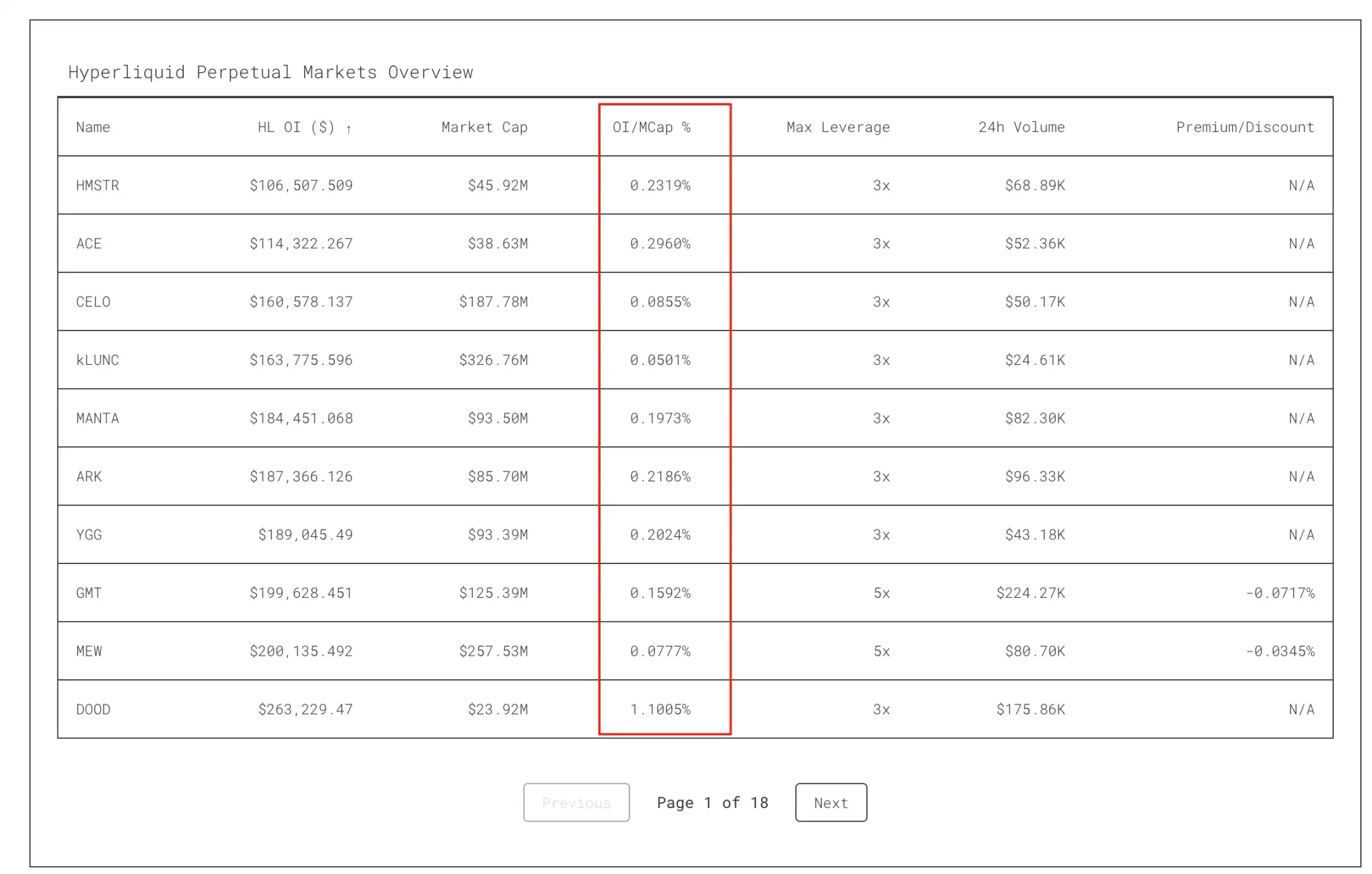

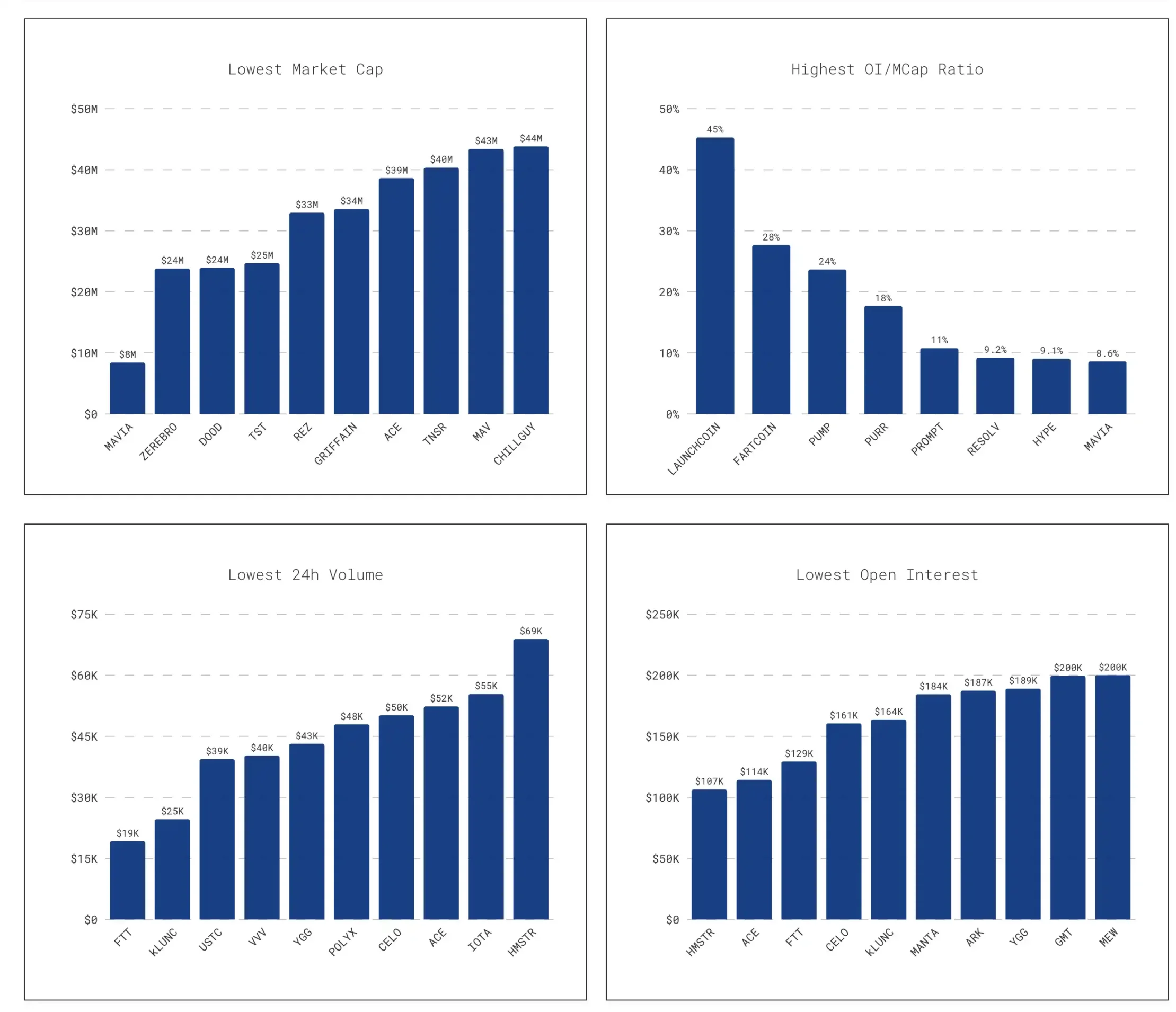

ASXNデータプラットフォームがまとめたいくつかのHyperliquidデータは非常に参考になる。

例えばOI/時価総額比率。未決済建玉(OI)を時価総額で割ったもので、パーセンテージで表す。この比率が高いほど、デリバティブのポジションがトークン規模に対して大きく、資金による価格操作を受けやすくなる。典型的な例として、以前HLP清算金庫が継承したポジションがJELLY流通量の40%を超えたことがあり、その結果、価格はドミノ倒しのように簡単に崩れた。

同様に、DEX流動性表を使えば、トークンのオンチェーン流動性と操作リスクを迅速に確認し、ホルダーの蓄積兆候を識別できる。

資金調達率および主要中心化取引所との比較により、操作されている可能性のある資産を発見できる。大口ポジションが薄い未決済建玉に進入すると、他取引所と比べて資金調達率が異常になることがある。

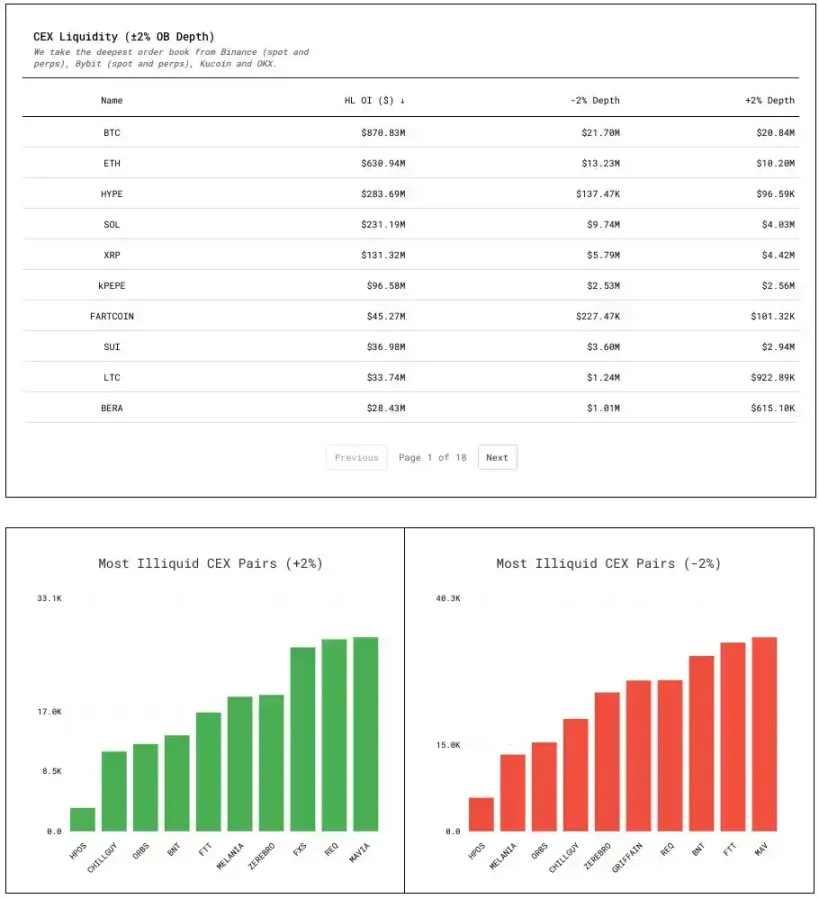

流動性の深さを測る

どうやって深さを測るか? 価格を上下2%動かすのにいくらかかるかをテストする。価格を2%上げるために必要な買い注文量。価格を2%下げるために必要な売り注文量。

これが最良の外側買/売注文の実際の厚み、つまり大口の攻撃コストである。流動性が浅い資産=価格を歪めるコストが低く、操作のハードルも低いため、当然リスクが高い。

つまり、可能な限り最も流動性の高いプラットフォームで、最も流動性の高いトークンを取引すべきである。

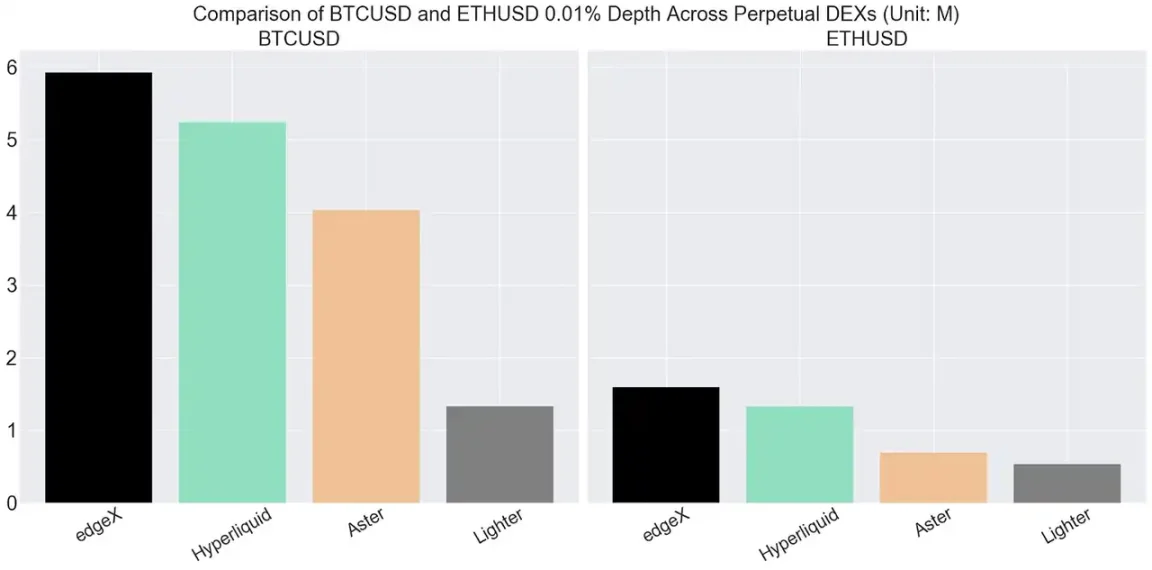

最も重要なBTC/USDTを例にすると、0.01%の価格差範囲内で、現在主流のperp DEXの流動性深さは次の通り:edgeX 600万ドル、hyperliquid 500万ドル、Aster 400万ドル、Lighter 100万ドル。

これはつまり、他のアルトコインの流動性はこれらをはるかに下回り、操作リスクが大幅に高まることを意味する。ましてやXPLのようなプレマーケット取引トークンなどなおさらである。

必ず清算プロトコルを読み通す

ルールを理解できる者は、通常、自分が負担可能なリスクもよく理解している。

本格的な取引を始める前に、すべての清算ルールを必ず読み通せ。マーク価格はどう計算されるか? プラットフォームは外部インデックス価格を主とするのか、それとも自社注文簿の重みが非常に高いのか? 特にプレマーケット/マイナー銘柄では、マーク価格が内盤取引に引っ張られやすいかどうかに注意せよ。通常時と変動時において、Mark/Index/Lastの3つの数値を複数回観察し、大きく乖離していないか確認すること。

階層化証拠金制度はあるか? もしあれば、ポジションが大きくなるほど維持証拠金も高くなり、つまりロスカットポイントが前倒しになる。清算プロセスは成行で注文簿を掃除するのか、それとも段階的に建玉を行うのか? 清算比率はいくらか? バックアップ清算のトリガー条件は何か? 清算手数料は発生するか? 手数料はチーム収入、金庫Vault、または財団のリバウンドへと流れるのか?

また、2つの取引プラットフォームでヘッジ取引を行う場合でも、流動性の深さと清算メカニズムを無視すれば、依然として非常に大きなリスクがある。跨プラットフォームヘッジ ≠ 自プラットフォーム証拠金であり、これらは別々に考える必要がある。ストップロスができるなら設定し、アイソレートマージンが使えるなら活用せよ。アイソレートはそのポジションとその隔離証拠金のみを対象とする。クロスマージンは、自分が耐えられる流動性のみを投入すること。

最後に注意が必要なのは、先物契約のメカニズムリスクが、多くの人が想像する以上に大きいということだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News