また暴落?清算データは過小評価されており、市場リスクは想像をはるかに超える

TechFlow厳選深潮セレクト

また暴落?清算データは過小評価されており、市場リスクは想像をはるかに超える

CEXが公表する清算データは、実際に発生した清算活動と比べて著しく低い傾向がある。

著者:Three Sigma

翻訳:TechFlow

トレーダーがロスカットされ、数十億ドルが一瞬で消え去る。しかし、実際のロスカット規模が報告値よりも19倍も大きいとしたら?データを深く掘り下げた結果、状況は想像以上に深刻であることが明らかになった。

1. ロスカット

現在、取引の敷居はますます低くなり、一般人でも簡単に参加できるようになっている。華々しい「メンター」によるコースを通じてであろうと、従来の職業の代替手段としてであろうと、取引は理想的なライフスタイルを提供しているように見える。パソコン一台で自宅から楽に働け、豊かな収入を得ることさえ可能だ。

しかし、現実はそれほど単純ではない。もし取引が本当に簡単に成功するなら、誰もが勝者になるだろう。だが実際には、取引に挑戦する大多数の人は最終的に損失を出し、強制清算(ロスカット)される。では、なぜこのような損失が生じるのか?その答えは、すべてのトレーダーが恐れるある言葉に行き着く:ロスカット。

ロスカットはレバレッジ取引における中核的なメカニズムである。トレーダーの担保またはマージンが、ポジションの未決済損失をカバーするのに不十分になると、取引所が自動的に介入し、強制的にポジションを決済することで、トレーダーやプラットフォームがさらなる損失を被るのを防ぐ。

マージン不足の深刻度や取引所のリスク管理メカニズムに応じて、ロスカットは通常以下の2つの形態に分けられる:

-

部分的ロスカット:トレーダーのポジションの一部のみを削減し、残りは市場に維持される。この方法はリスクを低下させつつ、トレーダーが市場に引き続き参加できるようにする。

-

完全ロスカット:すべてのポジションを直ちにクローズし、トレーダーのリスク露出を完全に排除する。この状況は高レバレッジ取引でより一般的であり、わずかな価格変動でもトレーダーの全担保が消滅する可能性があるためである。

ロスカットの主な原因

ロスカットは通常、リスクとマージンの不均衡から生じる。以下はロスカットを引き起こす主な要因である:

-

レバレッジ:レバレッジにより、トレーダーは少ない資金で大きなポジションをコントロールできるが、同時にリスクも拡大する。レバレッジが高いほど、ロスカットをトリガーする価格変動の幅は小さくなる。例えば、50倍のレバレッジの場合、価格が2%変動するだけでトレーダーの全担保が失われる。そのため、レバレッジ取引ではリスク管理が極めて重要である。

-

維持証拠金:各取引所は最低証拠金要件を設定しており、トレーダーはこれを維持しなければポジションがロスカットされる。維持証拠金は一種の「安全バッファー」ともいえる。損失により証拠金がこの水準を下回ると、取引所は強制的にポジションを決済し、さらに大きな損失を防ぐ。トレーダーがこれらの要件を無視したり、リアルタイムで監視しなかった場合、あっという間に強制ロスカットの危機に陥る可能性がある。

-

市場のボラティリティ:激しい価格変動は、高レバレッジ取引者にとって最大の敵である。ボラティリティは証拠金を急速に食い尽くし、トレーダーに反応する時間を与えない。また、高ボラティリティ期には「連鎖的ロスカット(cascade of liquidations)」が発生しやすい。あるロスカットが連鎖反応を引き起こし、価格を不利な方向にさらに押し進め、損失を悪化させる。

マーケット・スクイーズ

ロスカットの中でも最も劇的かつ迅速に発生する要因の一つが「スクイーズ (squeezes)」である。価格が急激に変動し、市場で誤った方向にポジションを持つトレーダーが強制的に決済を余儀なくされるときに、この現象が起きる。スクイーズは高レバレッジと低流動性が共に作用して、「雪だるま式効果」を生み出し、価格変動を加速させ、市場のボラティリティを増幅する。

価格が急騰すると、空売りポジションを持つトレーダーは大きな圧力を受ける。彼らの担保がポジションを維持するのに不十分になるため、さらなる損失を避けるために資産を買い戻してポジションを決済せざるを得なくなる。この買い戻し行動がさらに価格を押し上げる。この循環はしばしば連鎖的ロスカット(cascade of liquidations)へと発展する―あるトレーダーの強制決済が価格上昇を促進し、他のトレーダーのロスカットを誘発する。

逆に、価格が突然大きく下落した場合、買いポジションを持つトレーダーも同様のリスクに直面する。担保価値が縮小するにつれ、証拠金要件を満たすためにポジションを売却せざるを得なくなり、この売却行動が価格下落をさらに加速させる。売り圧力の増加は価格をさらに押し下げ、より多くのロスカットを引き起こし、「下落スパイラル」を形成する。

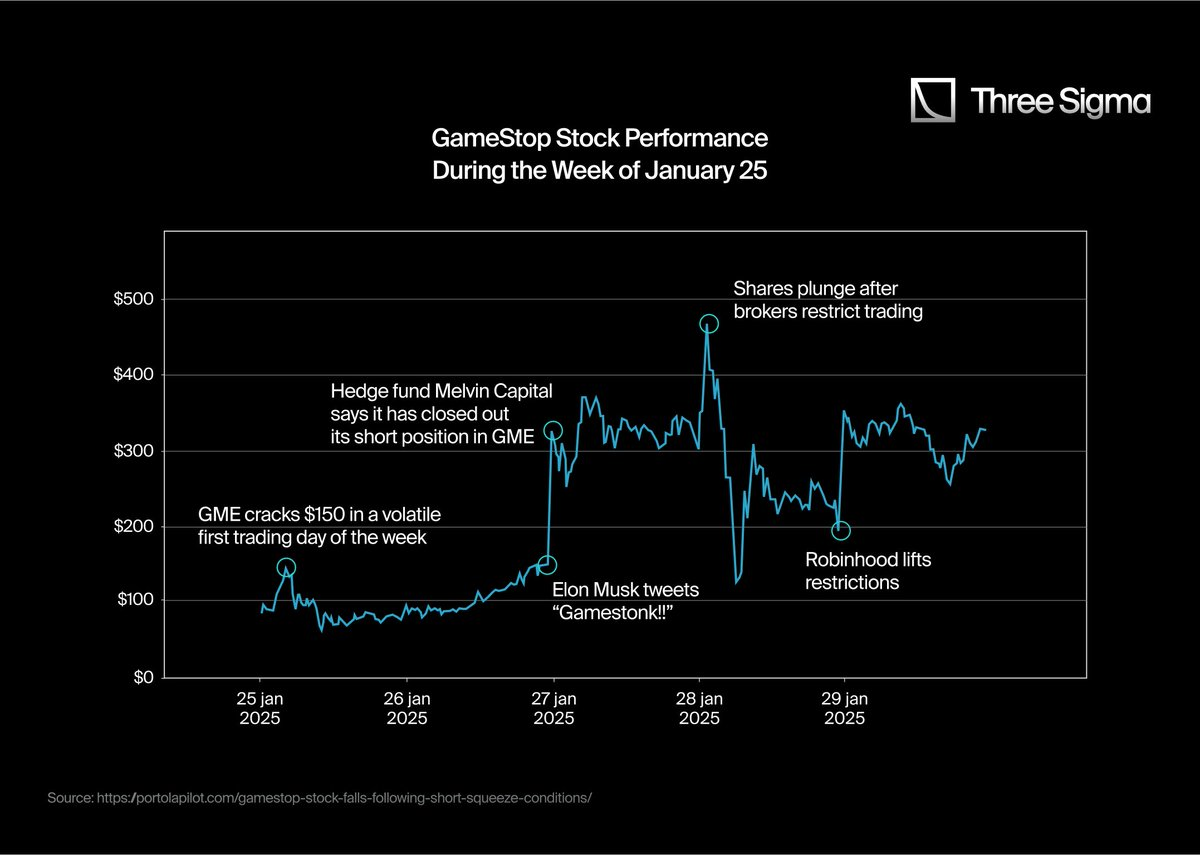

特に注目に値するのは、2021年初頭のGameStopの「ショートスクイーズ(short squeeze)」である。RedditコミュニティWallStreetBetsの個人トレーダーたちによる共同購入活動が予期せず株価を大幅に押し上げた。価格が急騰する中、空売りトレーダーはポジションを決済するためにより高い価格で株を買い戻さざるを得ず、これがさらに株価を押し上げた。

このフィードバックループは最終的に歴史的事件となった:GameStopの株価は2021年1月初めの約20ドルから、月末には一時483ドルまで暴騰した。このスクイーズにより、機関投資家は数十億ドルの空売り損失を被った。

2. API とロスカット

暗号資産市場の歴史において、いくつもの注目すべきロスカットイベントが発生した。しかし、最も印象深いのは往々にして「ロングスクイーズ (long squeezes)」――つまり価格下落中に発生するロスカットである。こうしたイベントは通常規模が大きく、トレーダーや市場への衝撃もより深い。

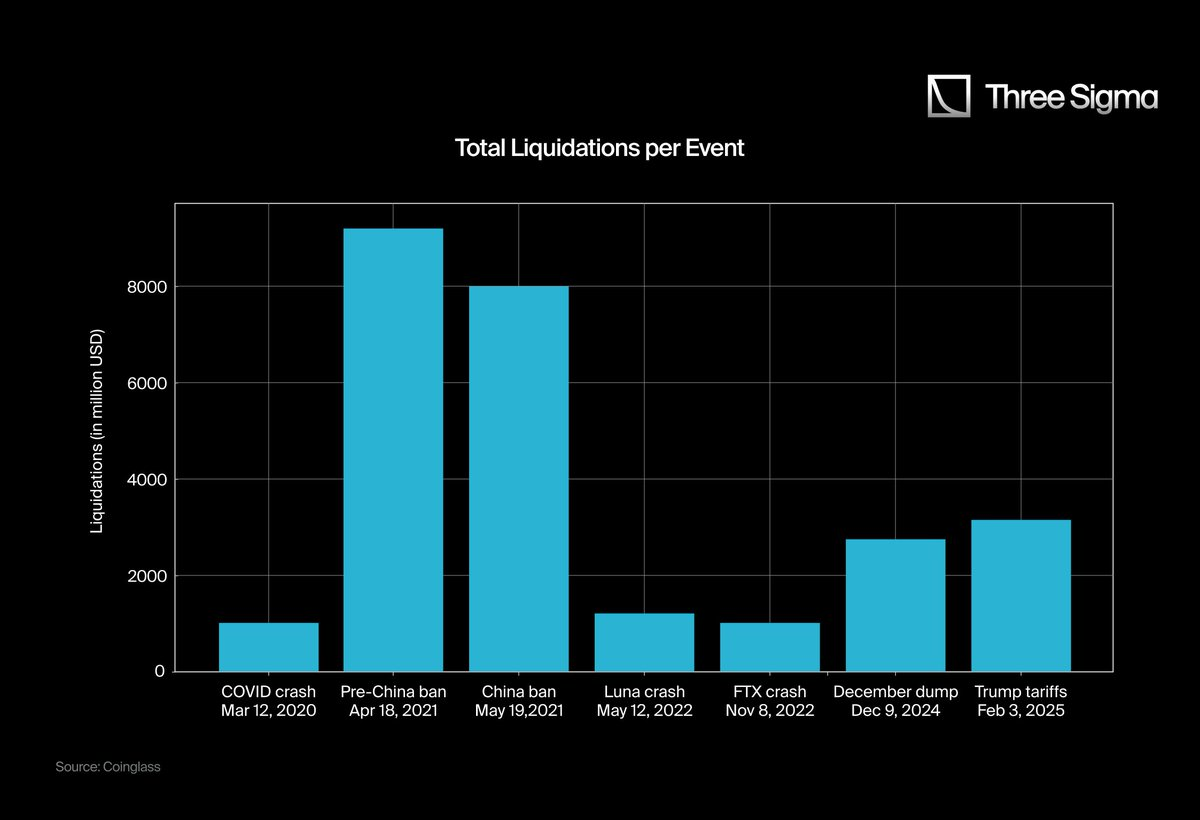

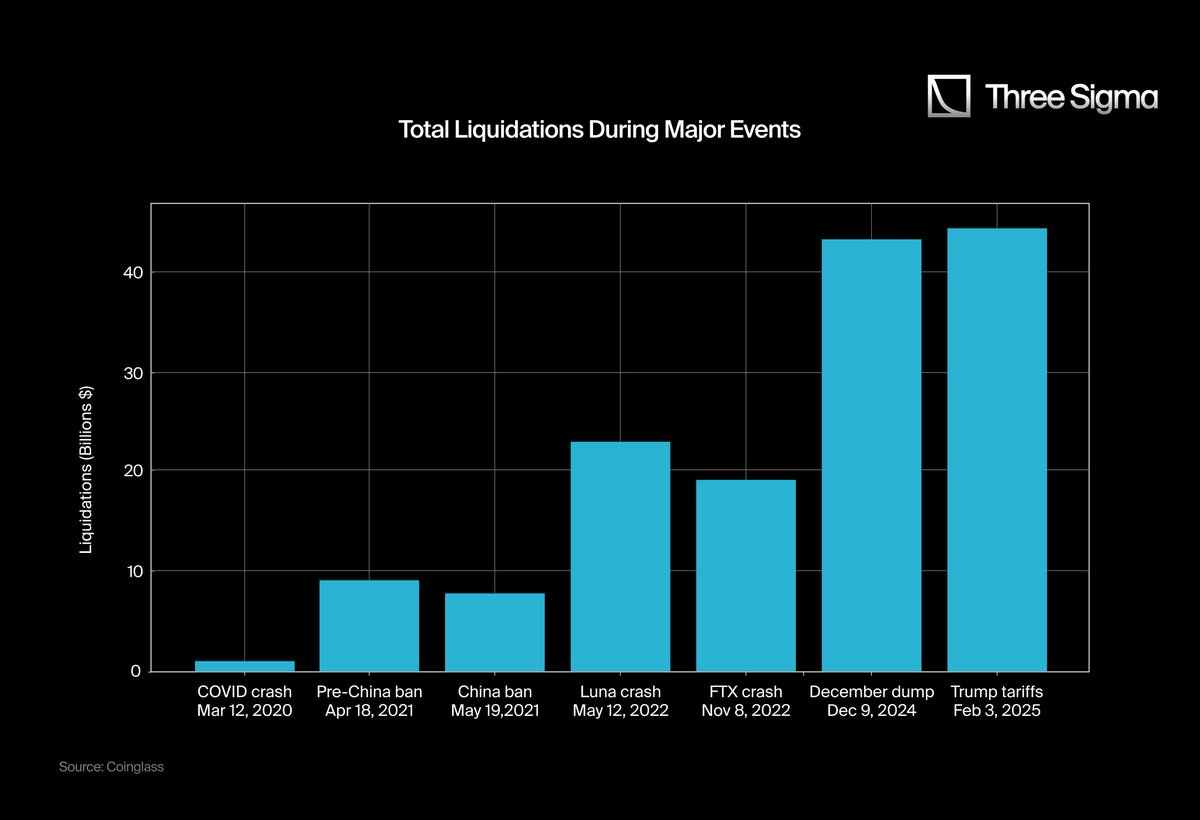

以下は、暗号資産史上で最も規模の大きかったロスカットイベントのいくつかである:

何か異常な点に気づいただろうか?FTXの崩壊やLunaの崩壊の影響は、最近のロスカットイベントよりもはるかに大きいように感じるのではないだろうか?その直感は正しい。

なぜ最近のロスカットイベントがFTXやLunaの崩壊よりも深刻に感じられるのかには、次の3つの核心的理由がある:

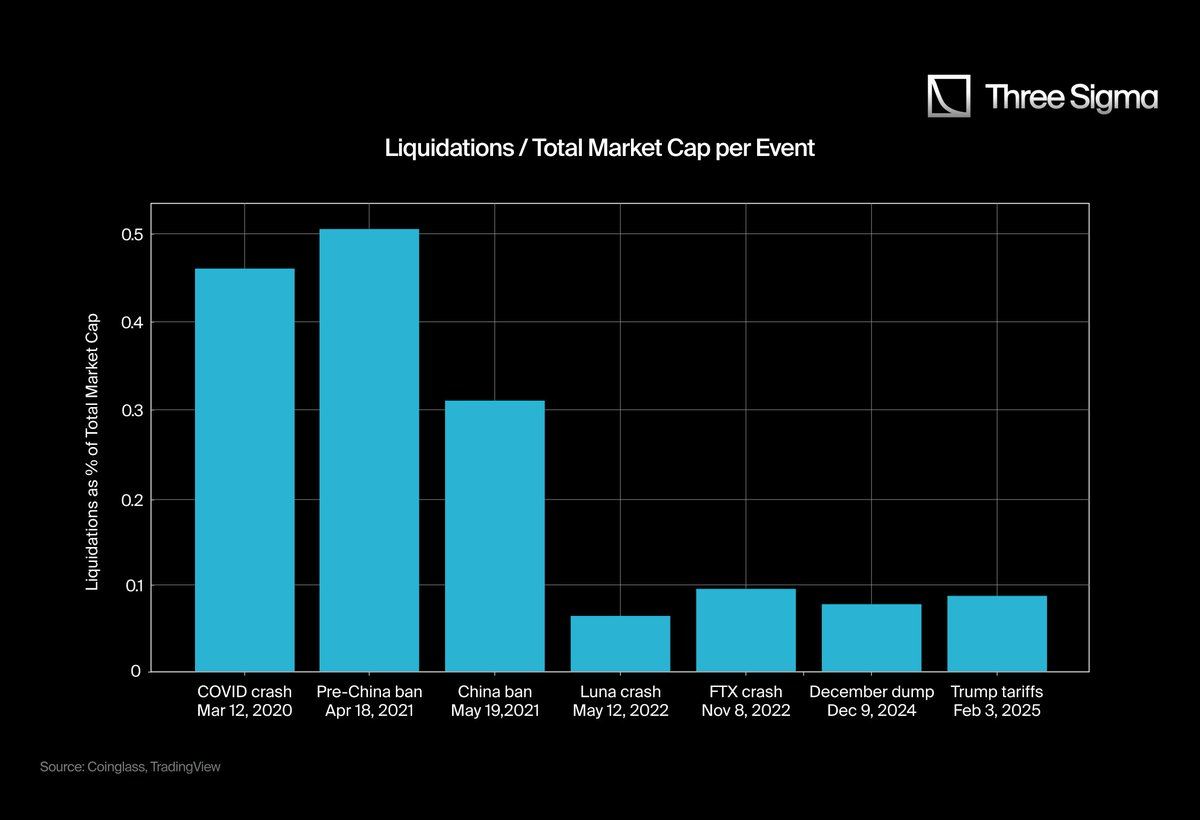

2.1 市場時価総額の成長とロスカット規模

2020年3月、暗号資産市場の時価総額はピークで2660億ドルに達したが、2025年には3.71兆ドルという過去最高に達した。ロスカット規模を正確に評価するためには、「ロスカット対時価総額比率(liquidation-to-market cap ratio)」という指標に注目する必要があり、単なる絶対的なロスカット金額だけを見るのは適切ではない。生データに頼るだけでは、最近のロスカットイベントが実際よりも大規模に見えてしまう可能性がある。

図表はロスカットの規模と影響を全体的に理解する上で役立つが、依然としてデータの偏りが存在する。これが次なる重要な問題につながる。

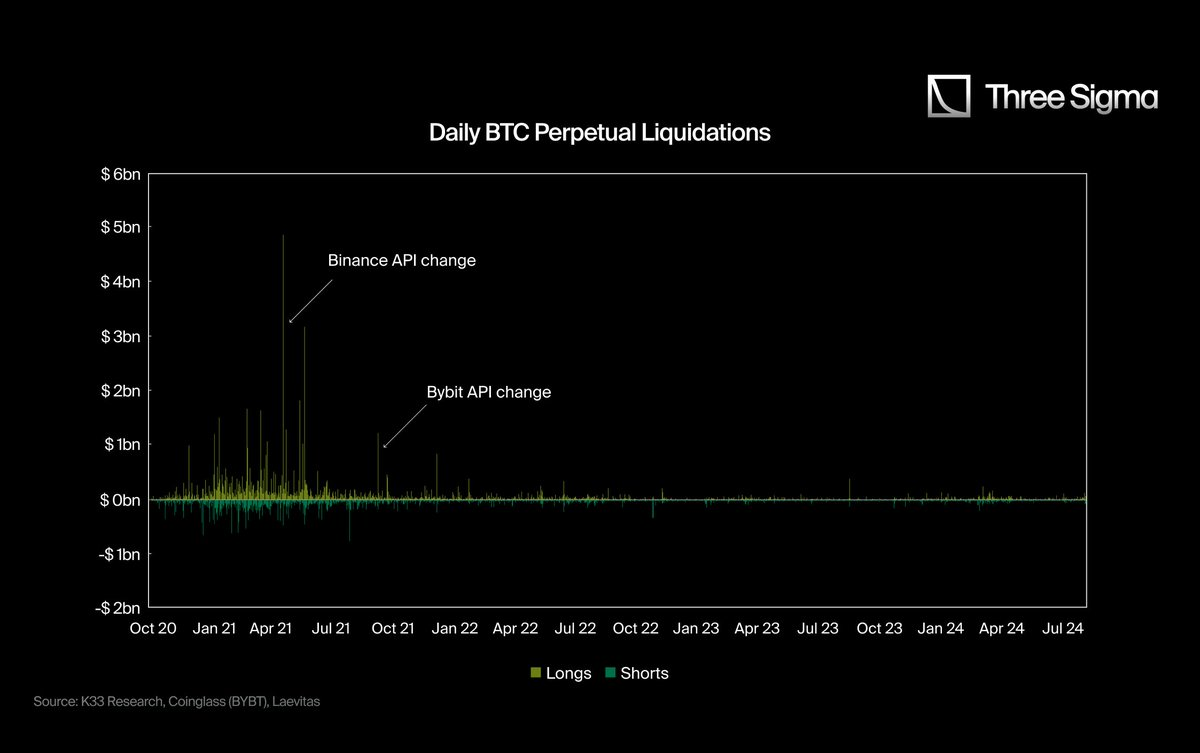

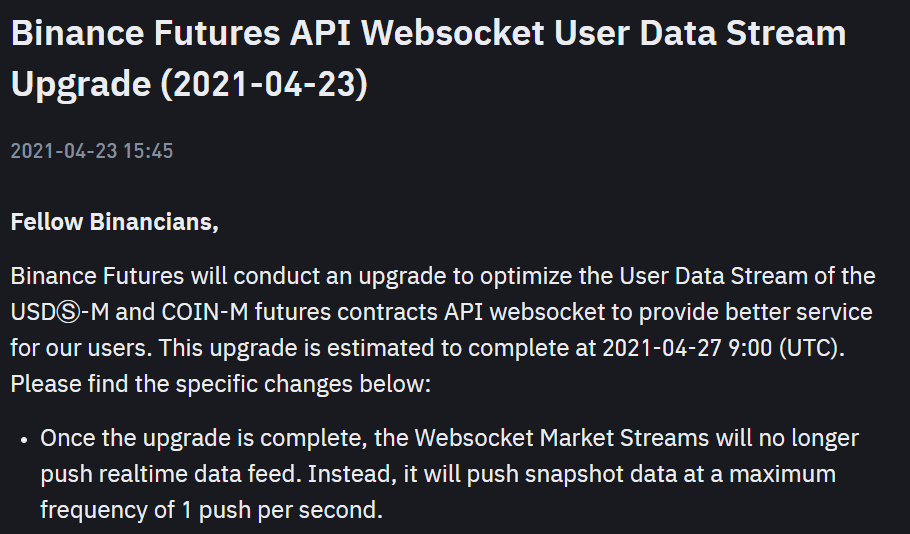

2.2 中央集権型取引所 (CEX) WebSocket API のデータ制限

2021年第2四半期以前、多くの中央集権型取引所はAPIを通じて詳細なロスカットデータを提供しており、個別のロスカットを記録・報告していた。しかし2021年以降、多くの取引所はロスカットデータに制限を設け始めた。実際に何回のロスカットが発生しても、APIは1秒あたり最大1回しかロスカットを報告しないようになった。

このデータ上限の導入により、ロスカットデータの透明性が大きく低下した。その結果、2021年以降のロスカットデータはそれ以前の包括的データと比較して少なく見えるようになり、影響力も過小評価されている。

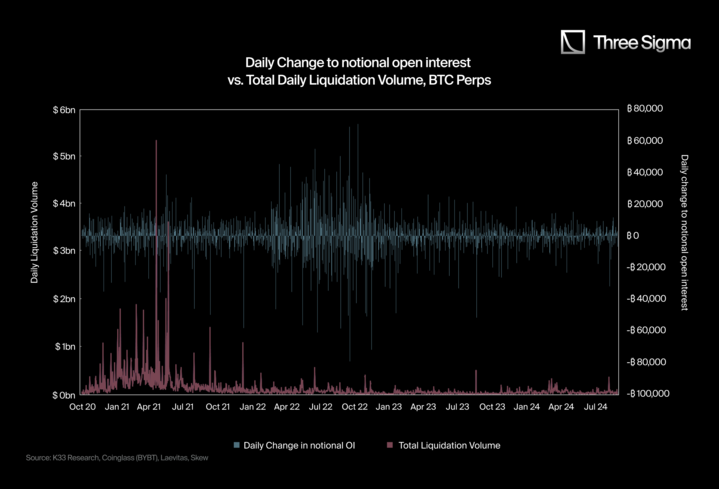

@K33Research は、2枚のグラフでこの問題を明確に示している:

-

1枚目のグラフは、API変更後、ロスカット件数が顕著に減少していることを示している。市場の時価総額が2021年以降大幅に増加しているにもかかわらず、ロスカットイベントの件数は常に低い水準に留まっている。

-

2枚目のグラフは、総ロスカット量と名目未決済建玉(notional OI)の日次変動を比較したものである。通常、名目未決済建玉の急激な変動は大規模なロスカットを引き起こすが、2021年第2四半期以降、名目未決済建玉が大きく変動しても、ロスカットの明らかなピークは見られない。

公式に発表されたAPI変更の理由は、「公正な取引環境を提供するため(Bybit、2021年9月)」および「ユーザーのデータストリームの最適化(Binance、2021年4月)」である。しかし、これは過度なパニック(FUD)を回避し、真のデータを取引所内部に留めるための広報戦略であるとの見方もある。

Hyperliquid:信頼できる透明性のある取引プラットフォーム

Hyperliquidは、レイヤー1ブロックチェーン上に構築された初のペリペット取引専門の分散型取引所(perpetuals DEX)であり、取引高はすでに中央集権型取引所(CEXs)と肩を並べるレベルに達している。従来のCEXとは異なり、Hyperliquidは完全に透明で制限のないロスカットデータを提供しており、すべてのデータは一般に公開され、誰でもいつでも照会できる。

この透明性は市場に独自の変化をもたらしている。一方で、CEXの報告メカニズムには制限があり、ロスカットデータは人為的に上限が設けられている;他方で、Hyperliquidのロスカットデータは完全に公開され、制限がない。この差異により、Hyperliquidの推進によって全体のロスカット報告量が大きく上昇している。

この透明性は、取引エコシステム全体に深远な影響を与える。伝統的な中央集権型取引所では、ロスカットデータは選択的に開示されたり、集計されたりすることが多く、トレーダーがリアルタイムで市場動向を分析することが困難である。一方、Hyperliquidのオンチェーンロスカットデータ(on-chain liquidation data)は、すべてのロスカットイベントが一般に可視化されることを保証し、トレーダーにより正確で包括的なレバレッジ取引情報を提供する。

トレーダーにとって、この透明性は市場状況をより明確に把握できることを意味する。たとえば、「スクイーズ(squeeze)」のチャンスを特定したり、リスクレベルを監視したり、市場センチメントを評価したりできる。研究者やアナリストもフィルターなしのオンチェーンデータから恩恵を受け、市場のボラティリティ、リスク行動、およびロスカットが市場に与える反応について深い洞察を得ることができる。

このような制限のないデータアクセスは、より公平で効率的な取引環境を促進するだけでなく、すべての市場参加者が情報を平等に得られることを保証する。

永続取引において新たな透明性基準を確立することで、HyperliquidはCEXのデータ非透明性に挑戦し、ロスカットデータの信頼性を大幅に向上させ、トレーダーがより高い信頼性に基づいて市場の深い洞察を得られるようにしている。

3. 実際のロスカットデータとHyperliquid比率

3.1. Hyperliquid比率の計算

Hyperliquidの透明性と豊富な指標体系により、市場の真の動向を明確に観察できるようになった。しかし、CEXのデリバティブ取引部門はAPIの制限により、実情に合致したデータを提供できていない。CEXの未決済建玉(open interest)と取引高は分散型取引所をはるかに上回っているにもかかわらず、報告されるロスカットデータは異常に低い。このデータ差は図表で特に顕著に表れており、CEXのデータ報告の限界をさらに裏付けている。

Hyperliquidの透明性のおかげで、現在我々は検証可能で正確なデータセットを持っており、これを使って中央集権型取引所(CEXs)のロスカット報告のバイアス程度を比較できる。

従来のメディアが引用するロスカットデータは、制限されたAPIに基づいていることが多く、ロスカット活動の全貌を捉えられないため、提示される数字はしばしば不完全である。一方、Hyperliquidの制限のないオンチェーンデータ報告は、すべてのロスカット活動に対して透明かつ詳細な記録を提供しており、CEXのロスカット活動が公表されているレベルをはるかに超えている可能性を示している。

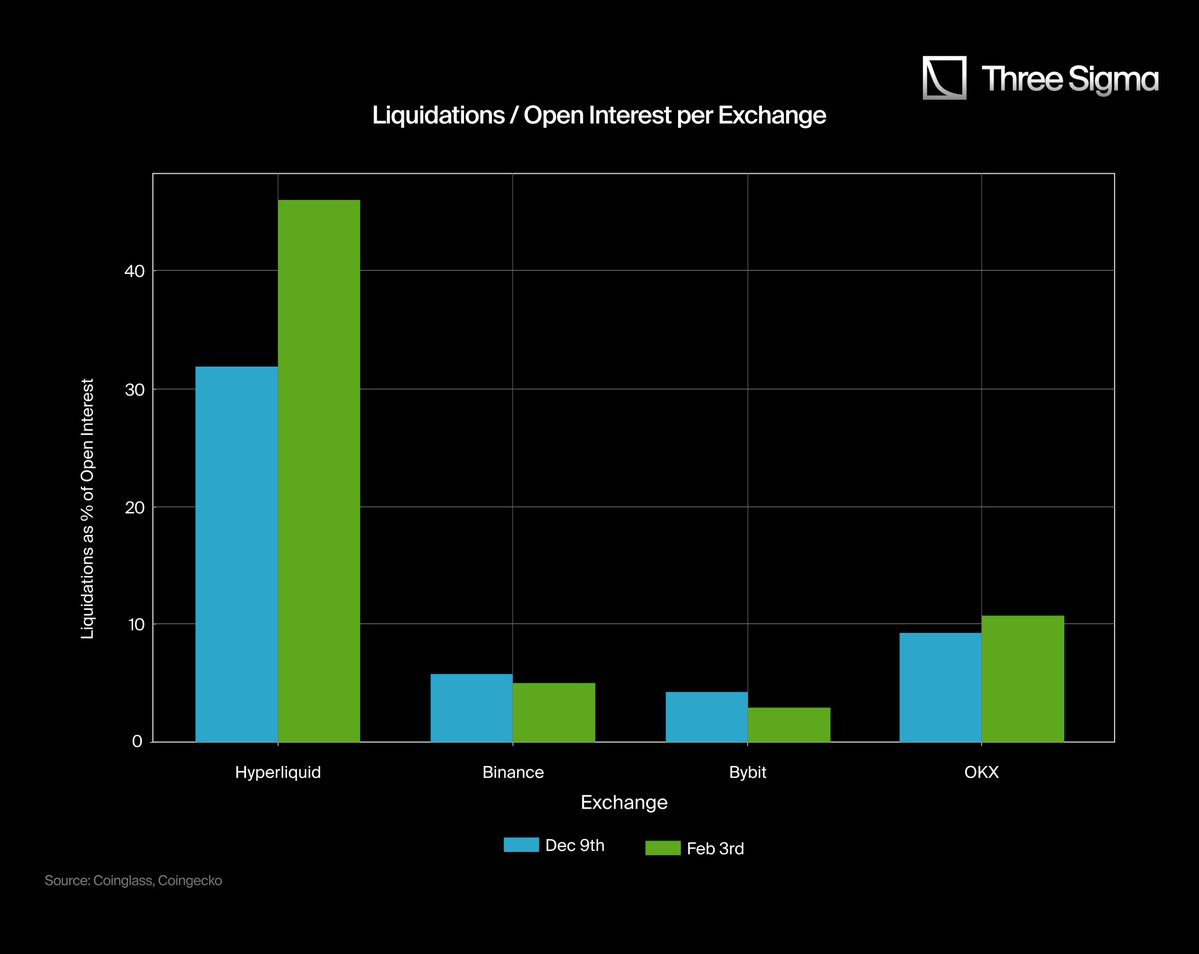

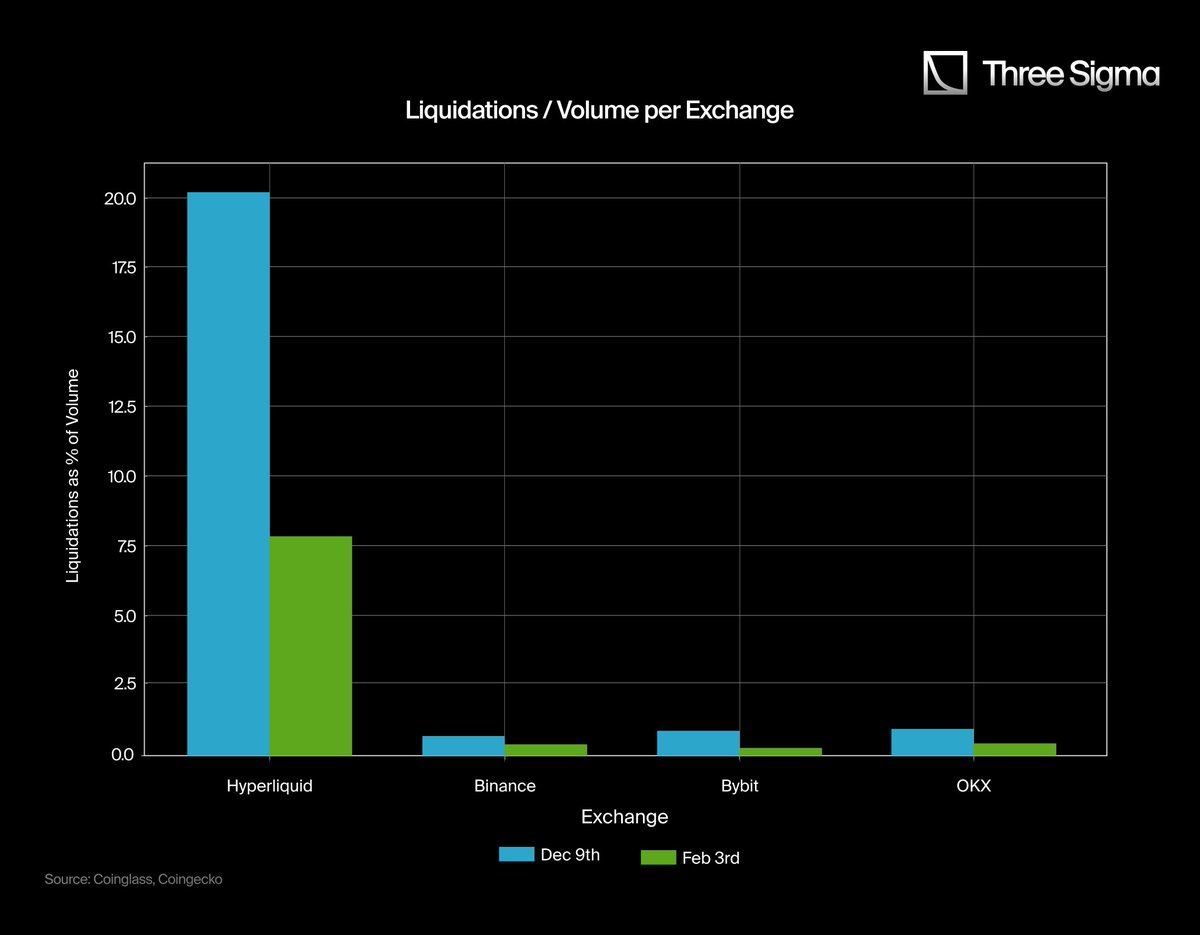

2枚のグラフから、HyperliquidとCEXのロスカットデータの間に顕著な差があることが直感的にわかる。これは現在のロスカット報告における核心的な問題を浮き彫りにしている。Binance、Bybit、OKXなどのCEXでは、未決済建玉(open interest)と取引高の規模はHyperliquidをはるかに上回っているが、ロスカット比率は著しく低い。この明らかな矛盾は、CEXのロスカットデータが低く報告されているか、データが隠蔽されている可能性を示唆している。なぜなら、これらのデータはそれらのプラットフォームでの活発なレバレッジ取引規模と一致していないからである。

左側のグラフでは、Hyperliquidのロスカットが未決済建玉に占める比率はCEXを大きく上回っており、CEXの比率は異常に低い。それにもかかわらず、これらは巨大なデリバティブ市場を持っている。同様に、右側のグラフでは、CEXのロスカットが取引高に占める比率はほとんど無視できるほどであり、高レバレッジ駆動の取引活動と明らかに一致していない。

これらのグラフは明確に、Hyperliquidがより現実的で透明性の高いロスカットの視点を提供していることを示している。CEXが一般からの完全なロスカットデータの取得を制限するのとは異なり、Hyperliquidのオンチェーンデータ報告はすべてのロスカットが完全に記録され、公開可能であることを保証し、市場のロスカット活動を正しく反映している。

注目に値するのは、Binance、Bybit、OKXのグラフにおけるロスカット比率の「低値」は、ロスカット活動が少ないことを意味するのではなく、CEXのロスカットデータ報告の低透明性と潜在的な統計的欠陥を反映しているということである。

3.2. Hyperliquid比率に基づくCEXロスカットデータの調整

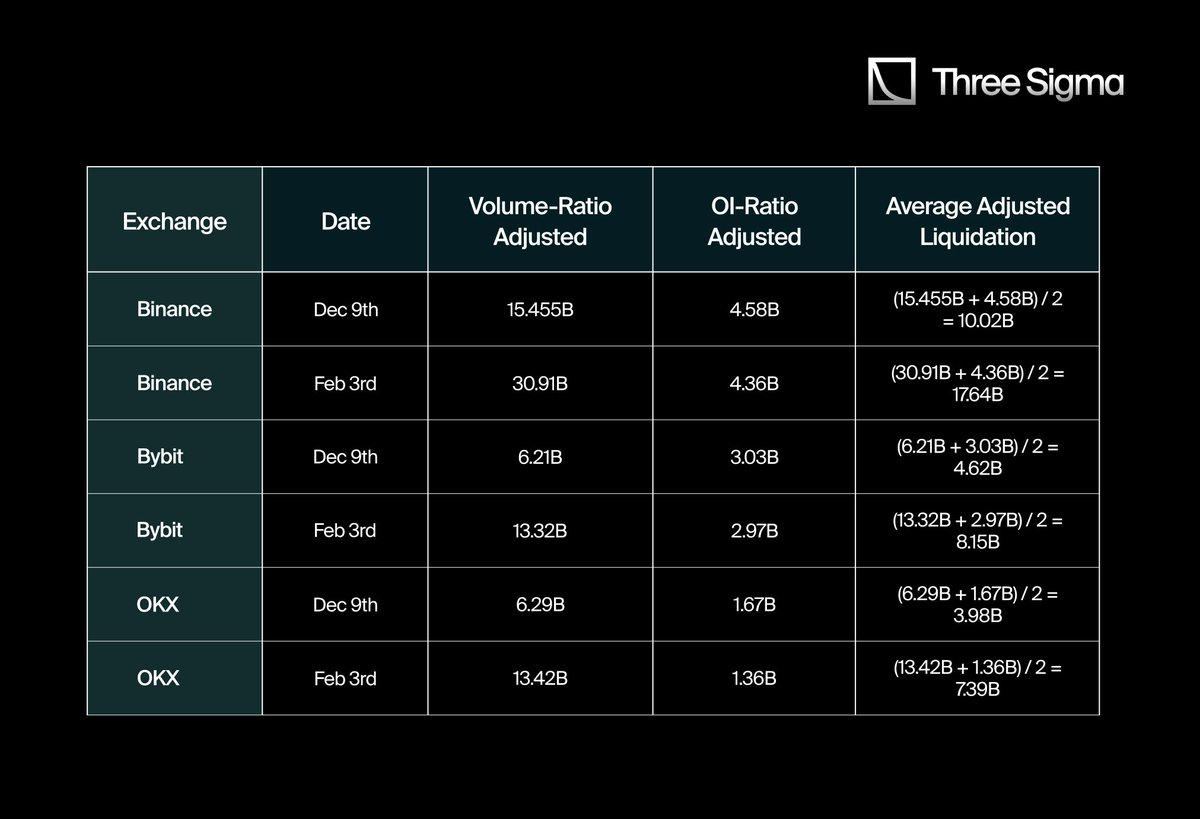

CEXの「実際の」ロスカットデータを推定するため、Hyperliquidのロスカット対取引高比率 (Liquidations-to-Volume) およびロスカット対未決済建玉比率 (Liquidations-to-OI) をベンチマークとして用いる。その後、これらの比率を特定の2日間(12月9日および2月3日)におけるCEXが報告したロスカットデータと比較し、調整係数 (adjustment factor) を算出する。

Hyperliquid比率の算出とCEXロスカットデータの調整

-

ロスカット / 未決済建玉比率 (Liquidations / OI)

-

12月9日:1.07B / 3.37B ≒ 0.3175

-

2月3日:1.42B / 3.08B ≒ 0.461

-

平均値 ≒ 0.389 (38.9%)

-

-

ロスカット / 取引高比率 (Liquidations / Volume)

-

12月9日:1.07B / 5.30B ≒ 0.2021

-

2月3日:1.42B / 18.0B ≒ 0.0789

-

平均値 ≒ 0.14 (14%)

-

これらの38.9%および14%という数字を参考点として用い、Hyperliquidと同様の比率に従うと仮定して、他の取引所のロスカット規模を推測する。

次に、これらの比率をそれぞれBinance、Bybit、OKXに適用する:

各中央集権型取引所(CEX)について、2種類の「調整後」ロスカットデータを算出する:

-

Hyperliquidのロスカット対取引高比率 (Liquidations/Volume ratio) に基づくもの

-

Hyperliquidのロスカット対未決済建玉比率 (Liquidations/Open Interest ratio、略称OI) に基づくもの。

最後に、各日付におけるこの2つの調整結果の平均値を取り、より包括的な推定値を導き出す。

したがって、中央集権型取引所(CEX)が報告するロスカット金額(通常は数億ドル)は、実際にはHyperliquid比率に基づいて推定される数十億ドルのレベルと比べてはるかに低い。

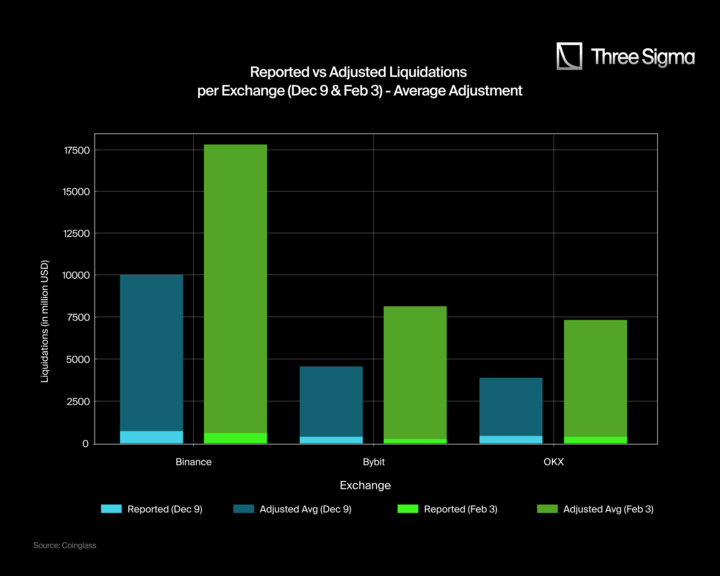

以下は 12月9日および2月3日の「報告されたロスカット」と「調整後のロスカット」の比較チャート である。各取引所のチャートには2組の棒グラフが含まれる:薄青と薄緑が報告されたロスカット金額、濃青と濃緑が調整後のロスカット金額を表す。

調整後のロスカット値は、Hyperliquidのロスカット対取引高比率 (Liquidation-to-Volume ratio) およびロスカット対未決済建玉比率 (Liquidation-to-OI ratio) の平均値 を基準として算出されている。この方法は異なる取引所間の潜在的なロスカット差をより直感的に明らかにすることができるが、各取引所の市場構造、個人トレーダー比率、マーケットメーカー活動の違いにより、調整値には依然として一定のバイアスが生じる可能性がある。たとえば、個人参加者の比率が高い取引所ではロスカットデータが低く報告される可能性があり、一方でマーケットメーカー活動が活発な取引所ではロスカット金額が過小評価される可能性がある。

主な発見

-

Binance、Bybit、OKXのロスカット金額は著しく過小評価されている:報告されたロスカット金額(薄青/薄緑)は調整後の数値(濃青/濃緑)と比べてはるかに低く、実際のロスカット金額は公表されたデータよりもはるかに多い可能性があることを示している。

-

Binanceのロスカット金額の差は特に顕著:調整後のデータによると、2月3日のBinanceの実際のロスカット金額は6.11億ドルではなく約17,640百万ドル(176.4億ドル)に近いはずであり、これは大きなデータ乖離を示している。同様に、12月9日にはロスカット金額は7.39億ドルではなく10,020百万ドル(100.2億ドル)であったはずである。

-

BybitおよびOKXも同様の傾向を示している:Bybitの2月3日の調整後ロスカット金額は8,150百万ドル(81.5億ドル)と推定されるが、報告値は2.47億ドルに過ぎない。12月9日には調整後が4,620百万ドル(46.2億ドル)に対し、報告値は3.7億ドル。OKXの差も顕著で、2月3日の調整後ロスカット金額は7,390百万ドル(73.9億ドル)だが報告値は4.02億ドル。12月9日には調整後が3,980百万ドル(39.8億ドル)に対し、報告値は4.25億ドルである。

3.3. 大規模ロスカットイベントの「実際の」推定

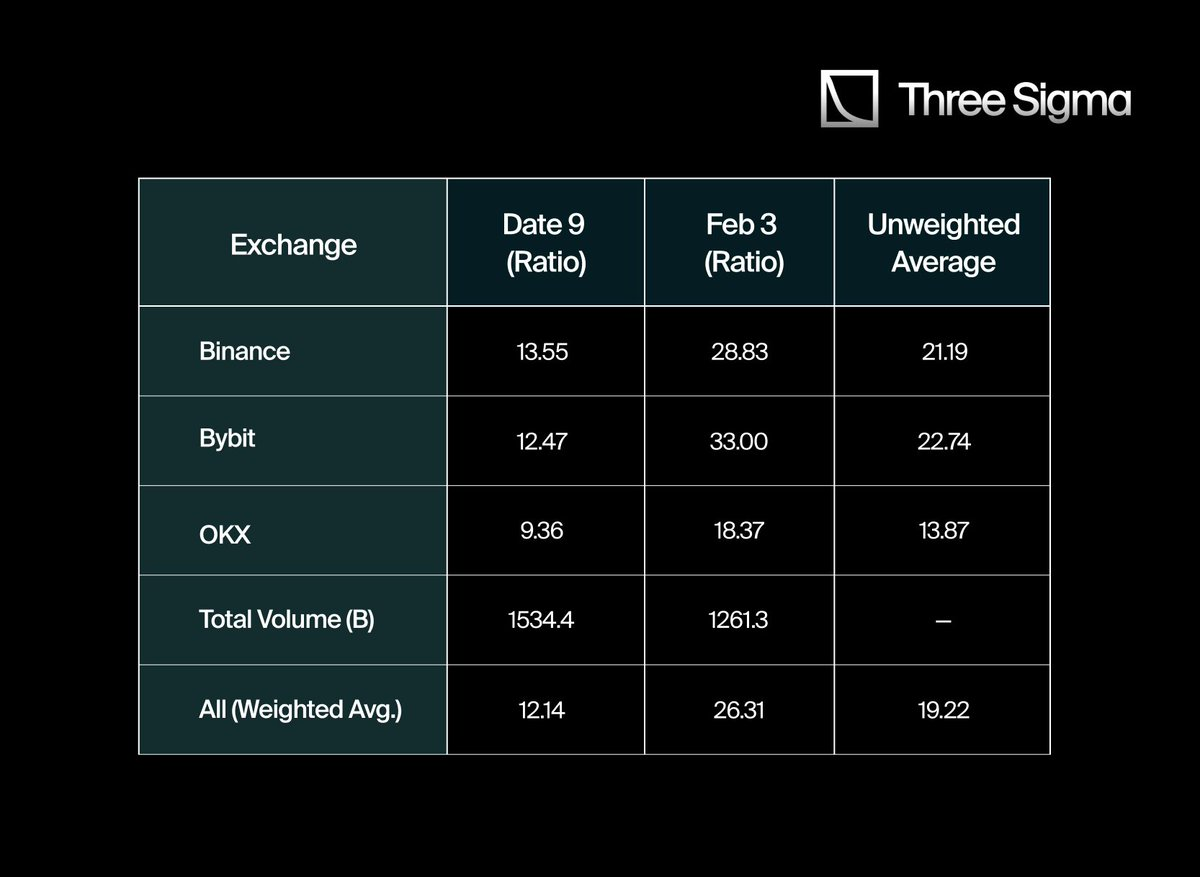

Hyperliquidのロスカットデータと主要中央集権型取引所(CEX)の報告データを比較することで、両者の間に大きなギャップがあることが明らかになった。この差異を定量化するため、12月9日および2月3日のBinance、Bybit、OKXの関連データを収集し、特にロスカット対取引高比率 (Liquidations-to-Volume) およびロスカット対未決済建玉比率 (Liquidations-to-OI) を重点的に分析した。

これらの取引所の実際のロスカット規模をより正確に推定するため、まずHyperliquidの平均ロスカット比率を算出し、それをCEXデータに適用するベンチマークとした。計算過程では単純平均ではなく、特定の日に各取引所が占める取引高の割合に基づいて、ロスカット比率に重み付けを行う加重平均法を採用した。この方法により、市場全体のロスカット活動レベルをより包括的に反映できる。

当初、各取引所のロスカット乗数を算出したところ、Binanceが21.19、Bybitが22.74、OKXが13.87となった。単純平均を取ると、グローバルロスカット係数は19.27倍となる。しかし、取引所間の取引高の重み付き差異を調整した後、より正確な加重平均値は19.22倍となった。

これはつまり、中央集権型取引所(CEX)の実際のロスカット規模が公式報告値よりも約19倍大きい可能性がある、あるいは少なくともその制限されたAPIを通じて公開されているデータよりもはるかに多いことを意味している。

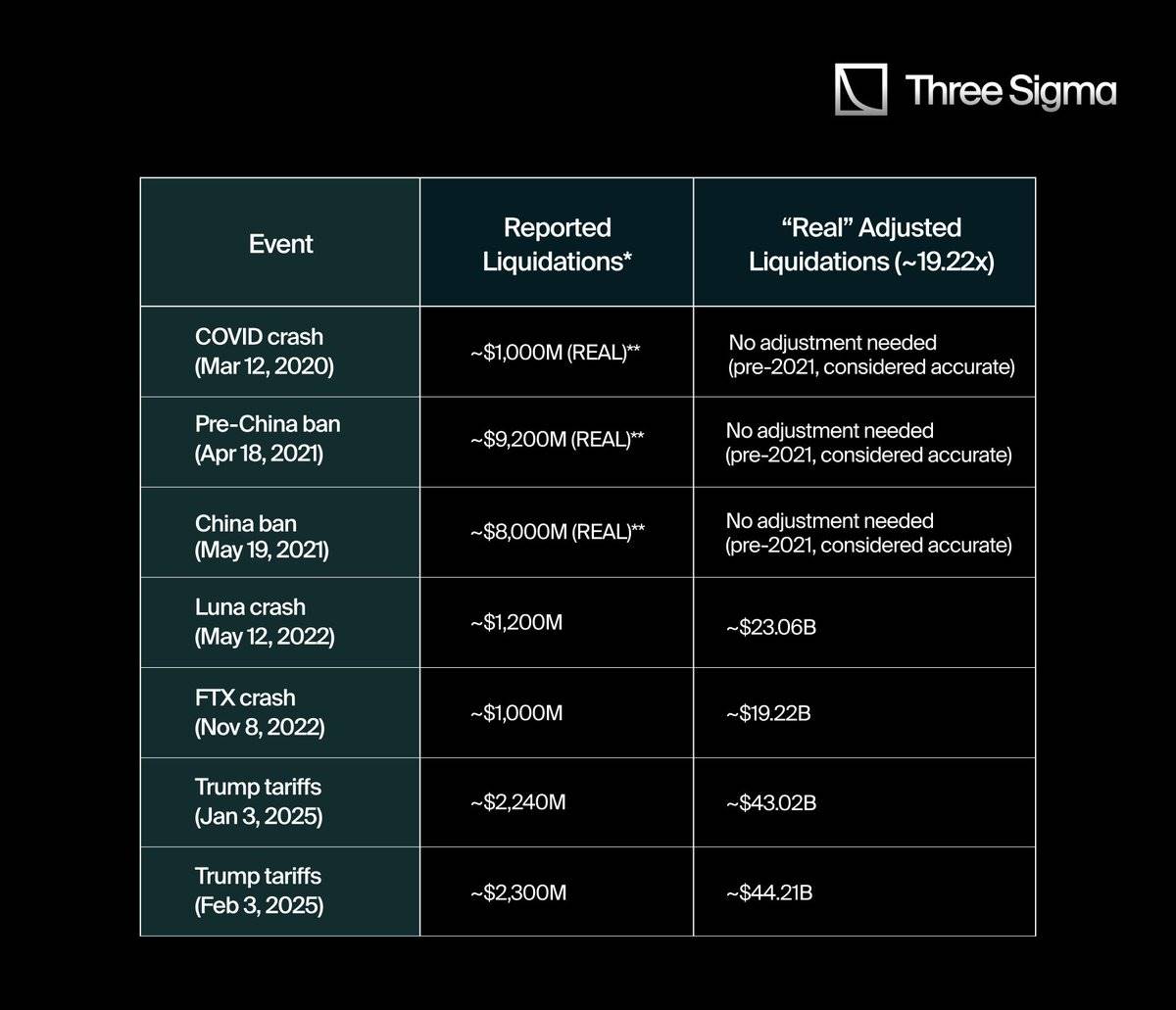

この19.22倍のロスカット乗数に基づき、暗号資産史上で最も重要なロスカットイベントのいくつかを分析し、これらのイベントの実際のロスカット金額を推定した。もしこれらのデータがHyperliquidのように透明に開示されていれば、実際のロスカット金額は調整後の結果により近くなるだろう。以下の表は、一般的に引用されるロスカット金額と、修正された19.22倍の乗数を用いた調整値の比較を示している:

「報告」とは、データ集約プラットフォーム、ソーシャルメディア、または制限されたAPIを通じて発表された数字を指す。

-

2021年第2四半期以前は、当時はまだAPI制限が導入されていなかったため、ロスカットデータの信頼性は比較的高かった。

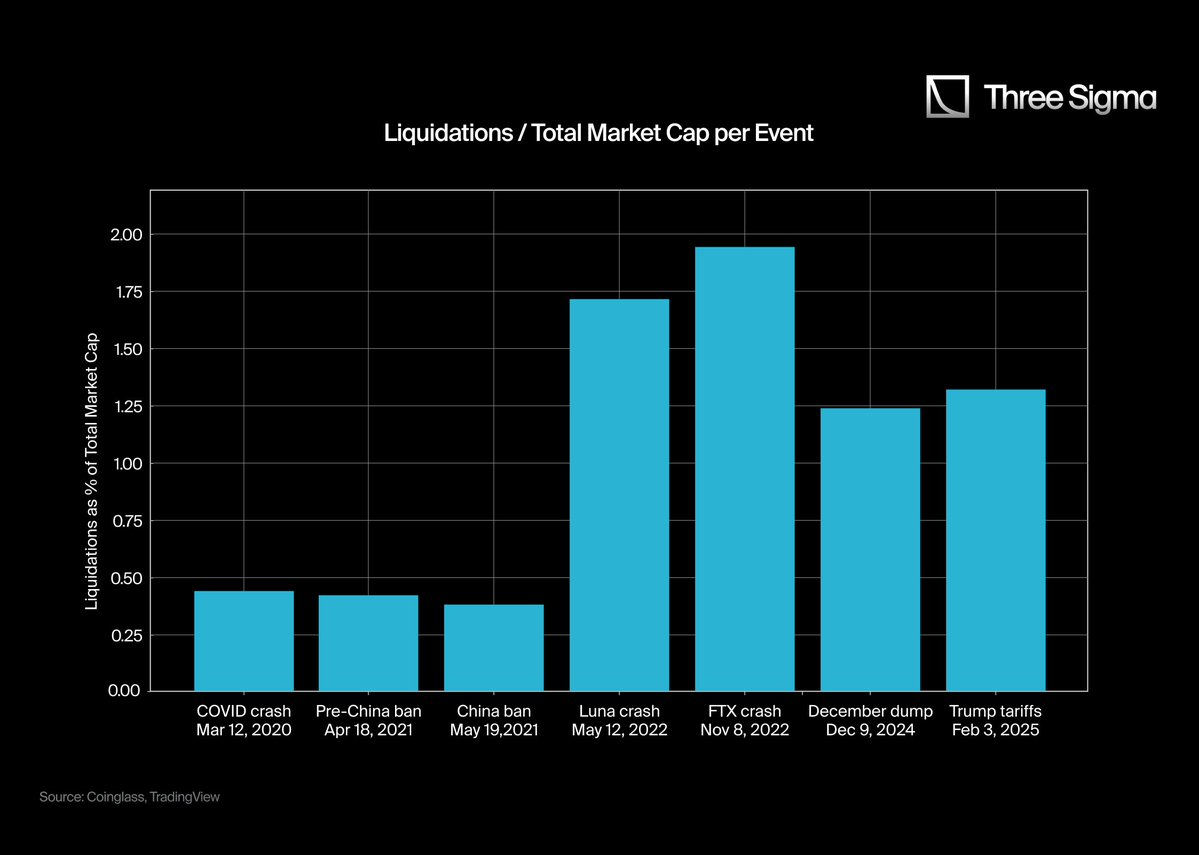

「実際の」ロスカットデータをより広範な暗号資産時価総額と比較することで、各イベントが市場ダイナミクスに与えた影響をより精緻に理解できる。これは短期間で消費された資本規模を明らかにするだけでなく、レバレッジ決済期間中の市場心理がいかに激しく変動しうるかも反映している。

多くの場合、過小評価されたデータを調整すると、ロスカット対時価総額比率はさらに驚くべきものとなり、市場参加者が表面的に見えるよりもはるかに大きなシステミックリスクに直面している可能性を示している。

したがって、ロスカット対時価総額比率を分析することで、極端なボラティリティ時期に市場心理や流動性条件がいかに大きく変化するかをより明確に理解できる。

3.4. ロスカット規模と時価総額の比較

重大なロスカットイベントの影響をより包括的に理解するため、これらのイベントの「実際の」ロスカット総額を当時の暗号資産市場の時価総額と比較した。計算式は次の通り:ロスカット対時価総額比率 = (ロスカット金額 / 時価総額)× 100。

この比率は、各ロスカットイベントが市場に与える衝撃の程度をより深く分析するのに役立つ。一方では、短期間で市場からロスカットされた資本規模を示し、他方では、レバレッジ解消時に市場心理がいかに劇的に変化するかを反映している。

過少報告データを調整した結果、ロスカット対時価総額比率がさらに顕著になることが分かった。これは市場参加者が当初予想よりも高いシステミックリスクに直面しており、イベント発生時にそれが完全に認識されていなかった可能性を示唆している。

したがって、ロスカット対時価総額比率を分析することで、極端なボラティリティ期間中の市場心理の変化や流動性条件の転換をより明確に理解できる。

4. 結論

上記のデータと比較により、明確な傾向が見て取れる:CEXが公表するロスカットデータは、実際に発生しているロスカット活動と比べて大幅に低い。Hyperliquidが提供する透明な比率に合わせて調整すると、Luna崩壊やFTX崩壊といった出来事は、公式データが示す以上の市場への衝撃を及ぼしていたことが明らかになる。この現象は、CEXが市場のボラティリティを緩和したり、世間の認知に影響を与えたりするために、ロスカットデータを低く報告している可能性を支持している。

この比較は歴史的出来事の分析で特に顕著である。例えば、2020年のCOVID崩壊は当時としては規模が大きかったが、現在と比べると相対的に小さいように見える。これは主に、当時レバレッジ取引の参加者が少なかったためである。レバレッジ取引が普及するにつれ、ロスカットの規模は絶対値・相対値の両面で顕著に増加している。しかし、公式データストリームの制限により、トレーダーやアナリストはシステミックリスクの実態を完全に把握できない可能性がある。

さらに、取引所はよく「データストリームの最適化」や「公正な取引条件の確保」といった理由でリアルタイムロスカットデータの開示を制限するが、実際にはより広範な利害が関係している可能性がある。例えば、ロスカットデータの低報告は初心者個人投資家のパニックを抑えることができ、同時に取引所自身が市場全体のリスク露出について独自の洞察を得ることも可能にする。

それでも、業界内の透明性は徐々に高まりつつある。例えば、BybitのBen氏は最近、Bybitが既に実際のロスカットデータを公開し始めていると発表した。これは業界がより透明な方向に向かっている兆候かもしれない。詳細はこちらのリンクを参照。

Bybitのこの取り組みが報告値と実際のロスカット活動のギャップを縮める助けになるかもしれないが、Hyperliquidが提供する完全にオンチェーンで制限のない報告方式は、透明性の重要性を依然として際立たせている。暗号資産のレバレッジ取引の複雑さを深く理解したい人々にとって、真の透明性は不可欠なツールなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News