RWA時代の流動性課題:AMMの役割と位置づけ

TechFlow厳選深潮セレクト

RWA時代の流動性課題:AMMの役割と位置づけ

AMMを「ラストワンマイル」に位置付け、小額でスムーズかつ透明性の高い交換体験を提供することに注力します。

執筆:@sanqing_rx

序論

リアルワールド資産(RWA)は、Web3がマス層に到達するためのキーネラティブになりつつある。しかし、兆単位の現実資産をオンチェーンに取り込むには、資産のトークン化を完了することが第一歩にすぎず、それらに効率的で堅牢な二次市場流動性を構築できるかどうかが、その成否を決する真の課題となる。自動マーケットメイカー(AMM)はDeFiの基盤として当然大きな期待を寄せられているが、それをそのままRWAの世界に適用できるだろうか?

概要(3文で総覧)

結論: 現在の主流AMM(集中流動性、ステーブルコインカーブなど)はRWAの「主市場」として不適切である。最大の障壁はカーブモデルではなく、低回転・高コンプライアンス・遅延価格付けというRWA環境において、LP(流動性提供者)の経済モデルが持続不可能になる点にある。

位置づけ: 発行/換金、KYC付きオーダーブック/RFQ、定期オークションをRWA流動性の「幹線道路」とすべきである。AMMは「利便性レイヤー」に後退し、小額・日常的・簡便な二次取引需要のみを担うべきだ。

方法: 「ナローバンドマーケットメイキング+Oracleスリップバンド/Hook+リターンブリッジング」という組み合わせにより、RWAが生み出すネイティブ収益(利子、家賃など)を真正にLPに伝達し、それに適切なリスク管理と情報開示を付加する。

一、 AMMはRWAの「主市場」となるべきではない

RWAが求めるのは予測可能で、計測可能で、決済可能な金融の主幹である。連続的な価格提示を行うAMMメカニズムは極めて革新的ではあるが、多くのRWAシナリオでは、「自然な取引が盛り上がりにくい」「情報更新が遅い」「コンプライアンス手順が長い」という三つの本質的課題を抱える。これにより、LPは取引手数料だけに頼るリターンでは著しく薄くなり、一方で無常損失のリスクにさらされることになる。

したがって、私たちの核心的見解は次の通りである:AMMはRWAの「主市場」の役割を担うべきではなく、あくまで流動性の「ラストワンマイル」となるべきだ。それはユーザーがいつでもどこでも簡単に小額資産を交換できるようにし、ユーザーエクスペリエンスを向上させるものであるが、大口取引や価格発見の中心的機能は、より適した他のメカニズムに委ねなければならない。

二、 なぜAMMは暗号ネイティブ世界でうまく機能するのか?

AMMがRWAシナリオで限界を迎える理由を理解するには、まずそれが暗号ネイティブ世界で成功した土台とは何かを理解しなければならない:

-

取引が途切れない: 7x24時間のグローバル市場と、許可不要のクロスアービトラージャーによって、いかなる価格差も即時に是正され、継続的な取引活動が生まれる。

-

高いコンポーザビリティ: 幾ばくの人やプロトコルでも、ほぼノーバリアでLPになったりアービトラージに参加でき、強力なネットワーク効果とトラフィックの自己増強を形成する。

-

ボラティリティこそビジネス: 高い価格変動性が大量の取引需要とアービトラージ機会を生み、その結果得られる取引手数料により、LPが無常損失を「上回る」可能性が生まれる。

これらの要素をRWA領域に移植しようとするとき、地盤そのものが変わっていることに気づく:取引頻度が顕著に低下し、価格付けの周期が極めて遅くなり、コンプライアンスのハードルが大幅に高まる。

【補足説明|価格付けハートビート】

「価格付けハートビート」とは「信頼できる価格更新の頻度」を指し、RWAと暗号ネイティブ資産の違いを理解する鍵となる。

暗号ネイティブ資産: ハートビートは通常秒単位(取引所レート、オラクルフィード)。

多数のRWA: ハートビートは日単位、あるいは週単位(ファンド純資産価値の更新、不動産評価、オークション落札価格)。

ハートビートが遅い資産ほど、長期的に深さのある連続価格プールを維持することは不適切である。

三、RWAシナリオ下では、LPの経済計算が成立しない

LPが資金を投入する際、その「年率リターン感覚」は主に三つの要素に依存する:取引手数料率、有効価格帯内での資金の回転強度、取引ペースの年間繰り返し回数。

RWAの場合、この計算は成立しづらい。なぜなら:

-

回転率が一般的に低い: 「プールに沈殿する資金」が高頻度取引で「活性化」されることが少なく、手数料収入が希薄になる。

-

機会コストが高すぎる: 外部市場には魅力的なクーポン利回りや無リスク金利が存在する。LPが同じ元本でRWA資産自体を直接保有したほうが(可能であれば)、流動性提供よりも有利になることが多い。

-

リスクとリターンの不均衡: 手数料収入が少ない中、LPは単独保有に対する相対的損失である無常損失や、オラクルの遅れによるアービトラージャーからの「捕食」リスクを負わざるを得ない。

総合的に見ると、RWAにおけるAMMのLP経済モデルは、もともと不利な状況にある。

四、二つの構造的摩擦:価格付けとコンプライアンス

経済モデル以外にも、AMMの応用を妨げる二つの構造的問題がある。

価格付けペースの不一致: RWAの純資産価値/評価額/オークションは「遅いハートビート」だが、AMMは即時取引可能な価格を提供する。このタイムラグは、最新情報を握った者に巨大なアービトラージ窓を開き、彼らがAMM上で無知なLPの価格差を容易に「吸収」できるようになる。

コンプライアンスがコンポーザビリティを断ち切る: KYC、ホワイトリスト、譲渡制限などのコンプライアンス要件は、資金の出入り経路を長くし、DeFiの「誰でも参加可能」なレゴブロックモデルを破壊する。これは直接的に流動性の断片化と深さ不足を引き起こす。

キャッシュフローの「パイプライン工学」: RWAの利子や家賃といったキャッシュフローは、純資産価値の上昇として反映されるか、直接配分される必要がある。もしAMM/LPメカニズムが収益の獲得と分配パスを適切に設計していなければ、LPはこうした正当なキャッシュフローを受け取れなかったり、アービトラージ中に希釈されたりする。

五、適用範囲と実践事例

すべてのRWAがAMMと相性が悪いわけではない。分類別に議論する必要がある。

比較的親和性が高い: 短期型、毎日純資産価値が更新可能、価格透明性の高い資産(例:マネーファンド株式、短期国債トークン、利付証券)。こうした資産は中枢価格が明確であり、ナローバンドAMMで簡便な交換サービスを提供するのに適している。

比較的親和性が低い: オフライン評価または低頻度オークションに依存する資産(例:商業不動産、プライベートエクイティ)。こうした資産はハートビートが遅く、情報非対称性が深刻であり、オーダーブック/RFQおよび定期オークション方式に適している。

事例:PlumeチェーンNestのアービトラージウィンドウ

背景: NestプロジェクトのnALPHA、nBASISトークンはCurveおよびネイティブのRooster DEXにAMMプールを持っている。初期段階では換金プロセスが速く(約10分)、一方でトークン価格の更新頻度は約1日1回、場合によってはそれより遅かった。

現象: 純資産価値が「日次更新」なのに対しAMMは「秒単位表示」であるため、新しい純資産価値が発表されたあとAMM価格が追随できず、「DEXで安価に購入→直ちにプロジェクト側に換金申請→更新後の高い純資産価値で決済」というアービトラージ窓が生じた。

影響: アービトラージャーが利益を得る一方、AMMのLPは全額の無常損失を被ることになり、特に価格帯から大きく逸れた区間に流動性を提供していたLPの損失は甚大だった。

検証と修正提案:

検証: 問題の根源は価格ハートビートの不一致にあり、同時にプロトコルに必要なリスク管理ガードレールや注文分流メカニズムが欠けていた。

修正提案:

-

注文分流: AMMは小額取引のみを扱う(後述)。大口注文はRFQまたは発行/換金チャネルへ強制的に誘導する。

-

能動的価格追随: 「オラクルスリップバンド+Hook」メカニズムを採用し、最新純資産価値の±狭小範囲内でのみ流動性を提供。価格更新時には価格帯を自動移動、あるいは一時的に手数料を引き上げる。

-

リスク管理ガードレール: オラクルの新鮮度閾値、価格プレミアム/ディスカウントのサーキットブレーカーを設置し、評価額の大幅変更日にはオークションモードまたは換金専用モードに切り替える。

-

情報開示: 割引/プレミアム分布、オラクル状態、換金待ち行列などを公開するダッシュボードを構築し、LPが自律的に意思決定できるようにする。

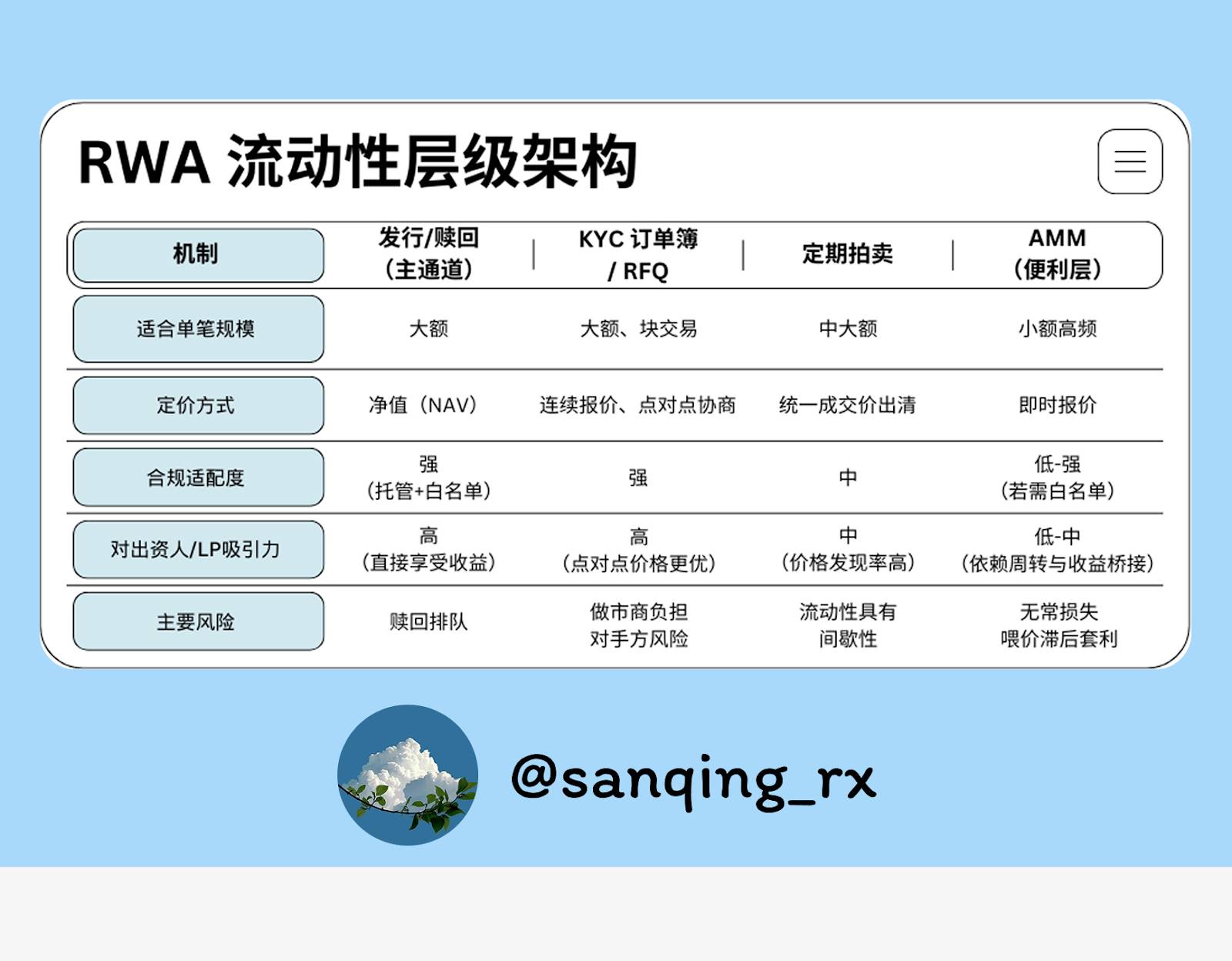

六、四方向並行の「流動性骨格」

成熟したRWA市場では、流動性アーキテクチャは多層的であるべきだ。

七、精緻な運用:RWA AMMを活かす三つの柱

AMMが「利便性レイヤー」としての役割を果たすためには、以下の三つをしっかり行う必要がある:

1. ナローバンドマーケットメイキング (Concentrated Liquidity)

資産の純資産価値の上下ごく狭い範囲内にのみ流動性を提供する。これにより資金効率が大幅に向上し、流動性が「古い価格に張り付いて」アービトラージされる時間窓を減らせる。

2. 価格追随と自己防衛 (Oracle Slip-Band / Hooks)

これはナローバンドマーケットメイキングの動的進化版である。オラクルとスマートコントラクトを連携させ、価格の自動追随を実現するとともに、市場の異常変動時に保護メカニズムを起動できる。

【補足説明|Oracleスリップバンド と Hook】

スリップバンド (Slip-Band): オラクルフィード(例:純資産価値)に密着したわずかな「価格通路」。流動性はここに集中する。

Hook(フック): AMMコントラクト内に埋め込まれた「プログラム可能なアクション」。オラクル価格が更新されると、Hookが自動起動し、「スリップバンド」を新しい価格近くに移動させたり、リスクヘッジのために一時的に手数料を引き上げたりできる。

目的: 古い価格に長時間晒されて搾取されるのを避けつつ、小額取引の利便性を維持すること。

3. リターンブリッジング (Yield Bridging)

RWA資産自体が生む利子、家賃などのキャッシュフローを、確実にAMMプール内のLPに分配する明確な仕組みを構築しなければならない。ポイントは、「収益のプール流入→シェアに基づく権利確定→受領タイミング」までの完全なパスをコードレベルで明確に定義し、LPのリターン源を「手数料」のみから「手数料+資産ネイティブ収益」へと拡張することにある。

八、結語:「連続価格提示」から「予測可能な流動性」へ

RWAは、ブロックチェーンの7×24時間の価格騒音を必要としていないかもしれない。真に必要なのは、予測可能で、計測可能で、決済可能な流動性の幹線道路である。

専門的なことは、専門的なメカニズムに任せよう:

発行/換金、KYC付きオーダーブック/RFQ、定期オークション――これら幹線を整備し、価格発見と大口取引の実行をここで行わせる。

AMM――これを「ラストワンマイル」に位置づけ、小額・スムーズ・透明な交換体験の提供に集中させる。

資本効率とコンプライアンスの現実が一致し、AMMに「主市場」の幻想を背負わせようと強いることをやめれば、RWAのオンチェーン二次流動性エコシステムは、むしろより健全で、より持続可能になるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News