ステーブルコインが「利殖時代」へ:収益型ステーブルコインの全容解説

TechFlow厳選深潮セレクト

ステーブルコインが「利殖時代」へ:収益型ステーブルコインの全容解説

「アンカー」属性に加え、2025年からステーブルコインはまったく新しい「収益が得られる」段階へと進入している。

執筆:imToken

最近、あるプラットフォームでUSDCの年率12%という普通預金金利を見かけましたか?

これは決してウソではなく、かつてステーブルコイン保有者は利子ゼロの「無利息預金者」でした。一方、発行体はその積立資金を米国債や手形などの安全資産に投資し巨額の利益を得ており、USDT/Tether、USDC/Circleも同様です。

しかし今、これまで発行体だけが享受してきた特権的なリターンが再分配され始めています。 USDCの金利補助合戦を超えて、より多くの次世代型収益ステーブルコインプロジェクトがこの「収益壁」を打ち破り、保有者が直接基礎資産の利子収益を共有できるようにしています。 これはステーブルコインの価値構造を変化させるだけでなく、RWAおよびWeb3分野における新たな成長エンジンとなる可能性もあります。

一、収益型ステーブルコインとは何か?

定義から見ると、収益型ステーブルコインとは、基盤資産が収益を生み出し、その収益(通常は米国債、RWAまたはオンチェーン収益由来)を保有者に直接分配するステーブルコインであり、これはUSDT/USDCのような従来のステーブルコインと明確に異なります。なぜなら従来型の収益はすべて発行体に帰属しており、保有者はドルとのペッグというメリットのみ享受でき、利子収益は得られません。

一方、収益型ステーブルコインでは保有行為そのものが受動的投資手段になります。実質的にはTether/USDTが独占していた米国債利子収益を広範なステーブルコイン保有者に分配しているのです。以下の一例でより直感的に理解できるかもしれません:

TetherがUSDTを発行するプロセスは、本質的に暗号通貨ユーザーがドルを使ってUSDTを「購入」するプロセスです。Tetherが100億ドル相当のUSDTを発行することは、暗号通貨ユーザーがTetherに100億ドルを預け入れ、その見返りとして100億ドルのUSDTを得ることを意味します。

Tetherはこの100億ドルを受け取った後、対応するユーザーに利子を支払う必要がなく、暗号通貨ユーザーから実質的な米ドル資金をゼロコストで調達できることになり、これを米国債に投資すれば、リスクゼロ・コストゼロの利子収入が得られます。

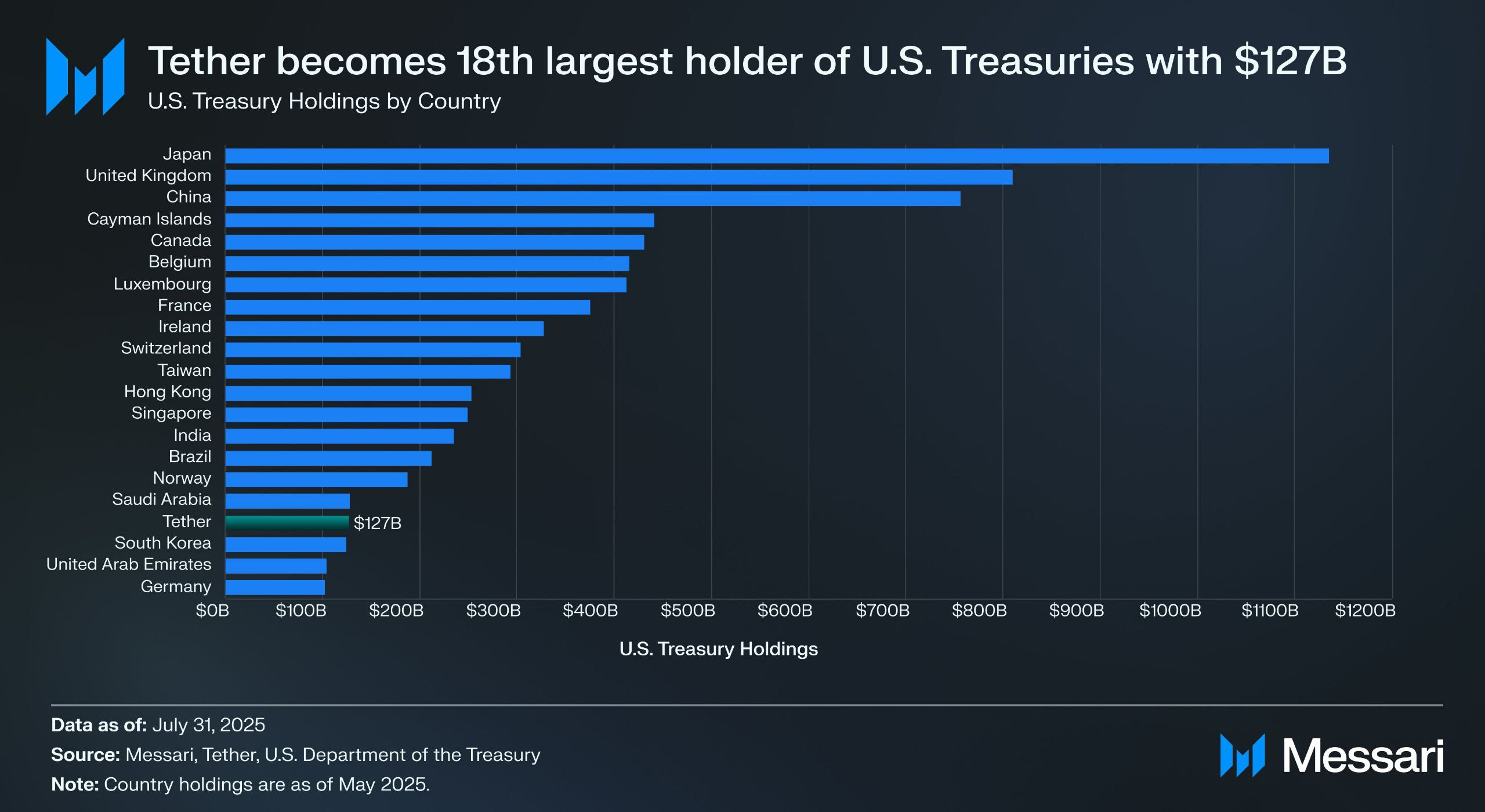

出典:Messari

Tetherが公表した第2四半期監査報告書によると、同社は直接および間接的に合わせて1570億ドル超の米国政府債券(うち直接保有は1055億ドル、間接保有は213億ドル)を保有しており、世界最大級の米国債保有者の一つとなっています。Messariのデータによれば、2025年7月31日時点でTetherは韓国を上回り、世界第18位の米国債保有者となりました。

これはつまり、仮に米国債利回りが約4%としても、Tetherは毎年約60億ドル(四半期あたり約7億ドル)の利益をほぼ自動的に得られることを意味します。実際、Tetherの第2四半期営業利益は49億ドルに達しており、このビジネスモデルの極めて高い収益性が裏付けられています。

imTokenは「ステーブルコインはもはや単一のストーリーで括れるツールではなく、利用目的やニーズによって多様に分化している」という市場現実に基づき、ステーブルコインを複数の探索可能なサブカテゴリに分類しています(詳しくは『ステーブルコインの世界観:ユーザー視点での分類フレームワーク構築方法』参照)。

imTokenの分類法によれば、収益型ステーブルコインは保有者に継続的な収益をもたらす特別なサブカテゴリとして独立しており、主に以下の2種類に分けられます:

-

ネイティブ付利ステーブルコイン:ユーザーがこのタイプのステーブルコインを保有するだけで自動的に収益を得られるもので、銀行の普通預金に似ています。トークン自体が利殖資産であり、USDe、USDSなどが該当します;

-

公式収益メカニズムを持つステーブルコイン:このタイプのステーブルコイン自体は必ずしも自動的に利子を生じるわけではなく、発行体または管理プロトコルが公式の収益経路を提供しています。ユーザーは特定の操作(例えば指定された貯蓄プロトコルへの預入(DAIのDSRなど)、ステーキング、または特定の収益証券への交換)を行うことで利子を得ることができます。DAIなどが該当します;

2020〜2024年が「ステーブルコインの拡張期」であったならば、2025年は「ステーブルコインの配当期」となるでしょう。規制遵守、収益性、流動性の三つをバランスさせながら、収益型ステーブルコインは次の兆ドル規模のサブカテゴリーになる可能性があります。

出典:imToken Web(web.token.im)の収益型ステーブルコイン

二、収益型ステーブルコイン主要プロジェクトの概観

具体的な実装経路から見ると、大多数の収益型ステーブルコインは米国債のトークン化と密接に関連しています。ユーザーが保有するオンチェーントークンは、本質的に信託機関が保管する米国債資産にペッグされており、これにより米国債の低リスク性と収益性を維持しつつ、オンチェーン資産としての高流動性を確保できます。またDeFiコンポーネントと組み合わせることで、レバレッジ、貸借などさまざまな金融活用が可能になります。

現在の市場では、MakerDAO、Frax Financeといった老舗プロトコルがさらに注力する中、Ethena(USDe)、Ondo Financeなどの新参プレイヤーも急速に成長を遂げており、プロトコル型からCeDeFi混合型まで多様な構図が形成されています。

EthenaのUSDe

今回の収益型ステーブルコインブームを牽引する存在といえば、まずEthena傘下のステーブルコインであるUSDeでしょう。最近、その供給量が初めて100億ドルの大台を突破しました。

Ethena Labsの公式サイトのデータによると、本稿執筆時点においてUSDeの年率リターンは依然として9.31%と高く、以前は30%以上を長期間維持していました。その高収益の主な源泉は以下の2つです:

-

ETHのLSDステーキング報酬;

-

デルタヘッジポジション(つまりパーペチュアル先物の空売りポジション)によるファンドレート収入;

前者は比較的安定しており、現在は約4%前後で推移していますが、後者は完全に市場センチメントに依存するため、USDeの年率収益は一定程度、全ネットワークのファンドレート(=市場感情)に直接左右されます。

出典:Ethena

Ondo Finance USDY

RWA分野の注目プロジェクトであるOndo Financeは、伝統的な固定収益商品をオンチェーン市場に導入することに一貫して注力しています。

同社がリリースしたUSD Yield(USDY)は、短期米国債および銀行当座預金で担保されたトークン化証券であり、本質的には無記名債権証券です。つまり、所有者は本人確認なしに直接保有し、収益を享受できます。

USDYは本質的にオンチェーン資金に米国債レベルのリスクエクスポージャーを提供しつつ、トークンとしての組み合わせ可能性(コンポーザビリティ)を付与しており、DeFiの貸借、ステーキングなどのモジュールと融合することで収益の再拡大が可能です。この設計により、USDYは現在のオンチェーンマネーマーケットファンディングの重要な代表格となっています。

PayPalのPYUSD

PayPalのPYUSDは2023年の登場当初、主に規制対応型の決済用ステーブルコインとして位置づけられており、Paxosがカストディアンとして1:1で米ドル預金および短期国債に連動しています。

2025年に入り、PayPalはPYUSDに収益分配メカニズムを追加する試みを開始しました。特に一部のカストディバンクおよび国債投資口座との協業モデルを通じて、基礎層の利子収益(米国債および現金同等物由来)の一部を保有者に還元し、決済機能と収益性という二つの属性を統合しようとしています。

MakerDAOのEDSR/USDS

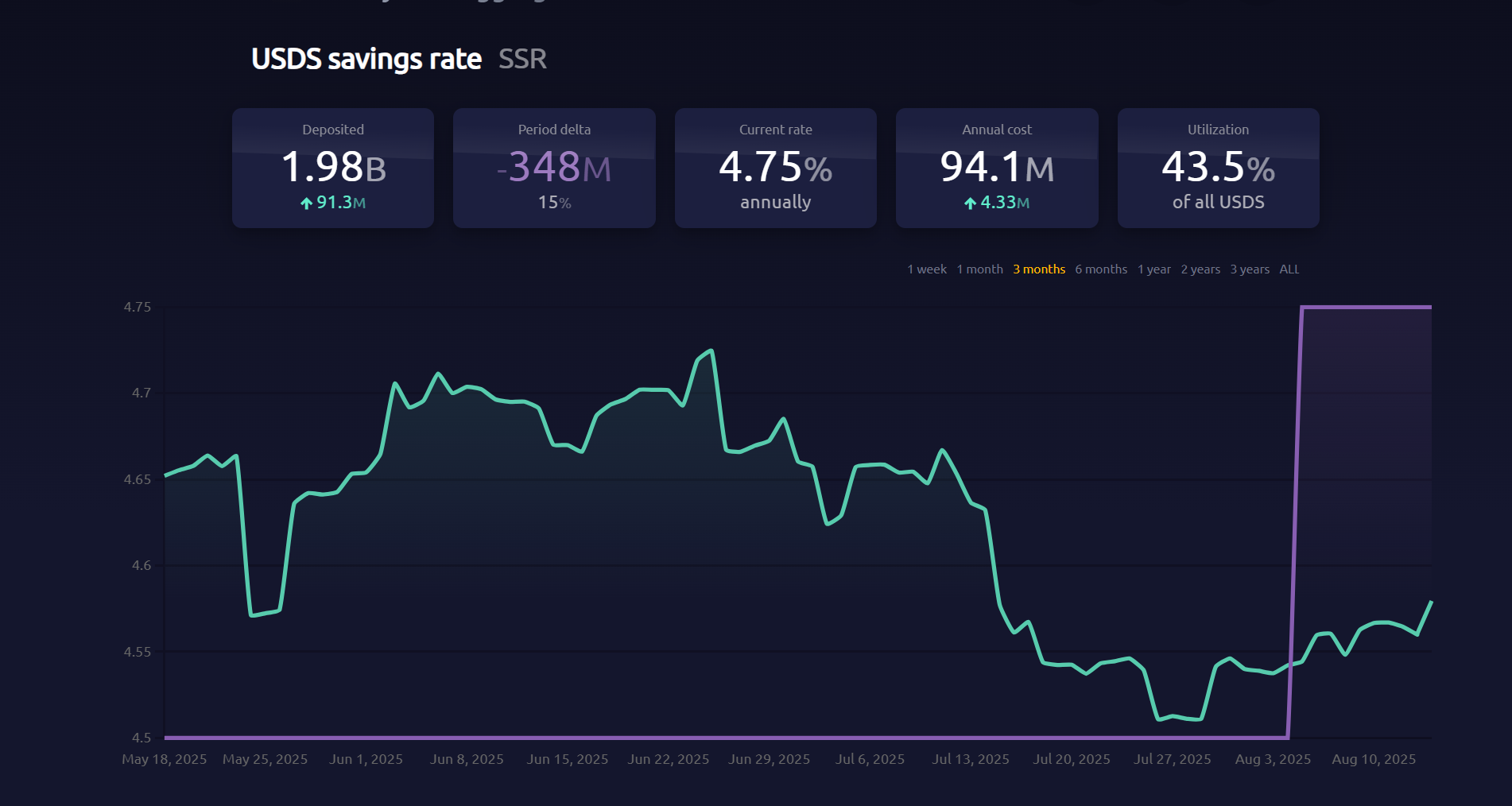

去中心化ステーブルコイン分野におけるMakerDAOの支配力については言及するまでもありません。同社がリリースしたUSDS(旧DAI預金金利メカニズムのアップグレード版)は、ユーザーがトークンをプロトコルに直接預けるだけで、米国債収益と連動した利子を自動的に獲得でき、追加の操作コストを負担する必要がありません。

現在の貯蓄金利(SSR)は4.75%、預入規模は近いところまで20億枚に達しており、客観的に見ても、名称変更の背後にはMakerDAOが自らのブランドと事業形態を再定義しようとする狙いがあると言えます。つまり、DeFi原生のステーブルコインからRWA収益分配プラットフォームへと進化しているのです。

出典:makerburn

Frax FinanceのsFRAX

Frax Financeは、DeFiプロジェクトの中でも最もFRB(連邦準備制度理事会)に近づこうとしている存在です。たとえばFRBのメインアカウント申請(米ドル保有およびFRBとの直接取引を可能にする)などが挙げられます。同社がリリースした米国債収益を利用したステーキング金庫sFRAXは、カンザスシティのLead Bankと提携し、ブローカーアカウントを開設して米国債を購入することで、FRBの金利と連動したリターンを提供しています。

本稿執筆時点では、sFRAXのステーキング総額は6000万枚を超え、現在の年率金利は約4.8%です。

出典:Frax Finance

なお注意すべき点として、すべての収益型ステーブルコインが安定運用されているわけではありません。たとえばUSDMプロジェクトは清算を発表し、ミンティング機能は永久に停止され、限定期間のプライマリーマーケットでの償還のみが残されています。

全体として見ると、現在の大部分の収益型ステーブルコインの基盤ポートフォリオは短期国債および国債レポ取引に集中しており、提示される金利も4〜5%程度と、現在の米国債利回り水準に合致しています。さらに多くのCeFi機関、規制対応カストディプラットフォーム、DeFiプロトコルがこの分野に参入するにつれ、今後このような資産はステーブルコイン市場でますます重要なシェアを占めるようになるでしょう。

三、ステーブルコインの収益付加をどう見るべきか?

前述の通り、収益型ステーブルコインが持続可能な利回りを提供できる核心は基盤資産の堅実なポートフォリオ配置にあります。なぜなら、このようなステーブルコインのほとんどが、リスクが極めて低く、収益が安定した米国債などのRWA資産を収益源としているからです。

リスク構造から見ると、米国債を保有することと米ドルを保有することのリスクはほぼ同等ですが、米国債には年率4%以上の利子が発生するため、米国債の高金利サイクルにおいて、これらのプロトコルは資産に投資して収益を得た上で運営コストを差し引き、その一部の利子を保有者に分配することで、「米国債利子→ステーブルコイン普及」の完璧な循環を形成しています:

保有者はステーブルコインという証券を保有するだけで、基盤金融資産である米国債の「利子収益」を得ることができ、現在の米国中期・短期国債の利回りはいずれも4%に近く、あるいはそれを上回っているため、米国債を裏付けとする固定収益型プロジェクトの金利も大半が4〜5%の範囲内にあります。

客観的に言えば、この「保有するだけで利子がつく」モデルは自然な魅力を持っています。一般ユーザーは余剰資金を自動的に収益化でき、DeFiプロトコルはそれを優良な担保品として活用し、さらに貸借、レバレッジ、パーペチュアルなど金融商品を派生させられます。機関投資家にとっては、規制対応で透明性の高い枠組みの中でオンチェーンに参入でき、運用および規制遵守コストを削減できます。

そのため、収益型ステーブルコインはRWA分野において最も理解しやすく、実現しやすいアプリケーション形態の一つになると期待されています。まさにそのため、現在の暗号資産市場では米国債ベースのRWA固定収益商品とステーブルコインが急速に増加しており、オンチェーンネイティブプロトコルから決済大手、ウォール街出身の新興企業まで、競争構図がすでに形を見せ始めています。

将来、米国債利回りがどのように変化しようと、この高金利サイクルによって生まれた収益型ステーブルコインの波は、すでにステーブルコインの価値論理を「ペッグ」から「配当」へと変えてしまいました。

将来、我々がこの時代を振り返るとき、それがステーブルコインのナラティブにおける分水嶺であるだけでなく、暗号資産と伝統的金融が融合するもう一つの歴史的転換点だったことに気づくことでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News