RWAの再発見――伝統的資産のチェーン上での新生

TechFlow厳選深潮セレクト

RWAの再発見――伝統的資産のチェーン上での新生

RWAは、Web3とWeb2金融を統合するための主要なインターフェースとして位置づけられており、またオンチェーン金融が主流の採用(adoption)に至る上で重要な分野である。

著者:kleinlabs X Aquarius

序論

2024年以降、リアルワールドアセット(RWA)は暗号資産市場における中心的ナラティブの一つとして再び注目を集めている。ステーブルコインや米国債に始まり、株式や非標準化資産への試行へと至るまで、現実世界の資産をブロックチェーン上に移行するプロセスは検証フェーズから拡張フェーズへと移行しつつある。その背後には技術の成熟だけでなく、グローバルな規制環境の明確化や、伝統的金融機関によるブロックチェーン基盤の受容という直接的な要因がある。今回のRWAブームは偶然ではない。これは複数の変数が交差した結果である:

-

マクロ的背景:金利が高水準で維持されており、機関投資家が改めてチェーン上の収益ツールを見直している;

-

政策の進展:米国・欧州などの主要規制当局が「規制対象トークン化資産」の枠組みを段階的に構築しており、プロジェクト側のコンプライアンス空間が拡大している;

-

技術の進展:チェーン上決済、KYCモジュール、機関向けウォレットおよび権限管理など、基盤インフラがますます成熟している;

-

DeFiとの融合:RWAはもはやチェーン外資産の「包装」ではなく、流動性・組み合わせ性・プログラマブル性を持つチェーン上金融システムの一部となっている。

データによると、2025年8月時点で、世界のRWAチェーン上資産総額(ステーブルコイン除く)は250億ドル以上に達し、ステーブルコインの時価総額は2500億ドル以上に達している。RWAはWeb3とWeb2金融を融合させる中核インターフェースとして位置づけられ、チェーン上金融が主流採用(adoption)に至るためのキーレースと見なされている。

1. リアルアセットのトークン化:動機と実現経路

1.1 Why RWA?リアルアセットがなぜ「オンチェーン」されるのか?

従来の金融システムは中央集権的な登記機関と多層の中間機関を柱としており、この構造は構造的非効率性を本質的に内包しており、資産流通と金融包摂のボトルネックとなっている:

-

流動性の制約:不動産、プライベートエクイティ、長期債券などの現実資産は、一般的に高額な取引ハードル(例:百万単位からの出資)、長い保有期間(数年~数十年)、限定された流通チャネルといった問題に直面しており、大量の資本が「ロック」され、効率的な配分が困難である。

-

決済・託管プロセスの煩雑さ:資産発行、取引、清算は証券会社、クリアリングハウス、信託銀行などの多重の中間機関に依存しており、プロセスが複雑かつ時間のかかるものとなる(例:クロスボーダー債券の決済に3~5日かかる)。これにより手数料コストが上昇するだけでなく、オペレーショナルリスクや遅延の可能性も増大する。

-

データ透明性の不足:資産評価は断片的なオフチェーンデータ(例:不動産鑑定報告書、企業財務諸表)に依存しており、取引記録は異なる機関のシステムに分散しているため、リアルタイムでの同期や相互検証が難しく、価格決定の遅れやポートフォリオ管理の非効率性を招く。

-

参加ハードルの高さ:優良資産(例:プライベートエクイティ、高級美術品)は機関投資家や高純資産個人向けに限定され、一般投資家は資金規模やコンプライアンス資格の制限により排除されやすく、金融市場の不平等性を助長する。

ブロックチェーンは、非中央集権的な分散型台帳システムとして、「仲介排除」を通じて資産の記録と取引の論理を再構築し、従来の金融課題を技術的基盤から解決する。その主な強みとリアルアセットのトークン化の価値は以下の通りである:

ブロックチェーン技術の基盤的支え

-

非中央集権的な回復力:資産所有権の記録はネットワーク全体のノードによって共同で維持され、特定の中央機関に依存しないため、データ改ざんやシステムダウンといった単一障害点リスクが低減され、システム全体の耐障害性が向上する。

-

改ざん不可能性と追跡可能性:一度確定されたチェーン上取引は永久に記録され、タイムスタンプによって逆方向に追跡可能であり、資産所有権の移転に対して改ざん不可能な「デジタル証憑」を提供することで、詐欺や紛争を減少させる。

トークン化がもたらす具体的な価値

-

流動性の革新:「ファクショナル・オーナーシップ」により、高価値資産を小額のトークンに分割(例:1,000万ドルの不動産を1万ドルずつの1,000個のトークンに分割)し、24/7稼働の非中央集権的マーケットと自動マーケットメイカー(AMMs)を活用することで、投資ハードルを大幅に下げ、取引の柔軟性を高める。

-

プロセスの自動化と仲介排除:スマートコントラクトが資産発行、配当金分配、満期償還などのプロセスを自動実行し、従来の中間機関の人間による操作を代替する。オラクル(Oracles)がオフチェーンデータ(例:不動産評価、企業収益)を接続することで、保険金支払いなど複雑なシナリオの自動トリガーを可能にし、運用コストを大幅に削減する。

-

コンプライアンスと監査の高度化:チェーン上にKYC/AMLルールを組み込み、投資家の資格を自動検証できる。すべての取引データはリアルタイムでチェーン上に記録されるため、規制当局や監査機関による迅速な検証が可能となり、コンプライアンスコストを30〜50%削減できると試算されている。

-

アトミック決済とリスク排除:スマートコントラクトにより「資産と資金の同時引き渡し」を実現するアトミック決済を可能にし、従来取引における「代金と物品の非同期」によるカウンターパーティリスクを完全に排除し、決済時間をT+3から秒レベルに短縮する。

-

グローバル流通とDeFiとの協働:トークン化された資産は地理的制約を突破し、グローバルなブロックチェーンネットワーク上でシームレスに流通可能になる。同時に、貸し借り、流動性マイニングなどのDeFiプロトコルの担保として利用され、「一つの資産、多重利用」を実現し、より高い資本効率を解放する。

-

全体として、RWAは伝統的金融業界におけるパレート改善であり、技術革新を通じて伝統的金融の効率を最適化している。

成功事例の検証:ステーブルコインの経験

リアルアセットのオンチェーン化の「足がかり」として、ステーブルコインは、オフチェーン価値とチェーン上エコシステムをつなぐブロックチェーン技術の実現可能性をすでに十分に証明している:

-

初期モデル:USDT、USDCなどのステーブルコインは、1:1でオフチェーンの米ドル準備金に連動させることで、法定通貨資産をブロックチェーントークンに標準化してマッピングした最初の事例となり、「リアルアセットのオンチェーン化」の初期実践となった。

-

市場検証:2025年8月時点で、ステーブルコインの時価総額は2,568億ドルを超え、RWA市場で圧倒的な支配的地位を占めており、オフチェーン資産のオンチェーン化の規模拡大の可能性を証明している。

-

示唆的価値:ステーブルコインの成功運営は、「オフチェーン資産 - チェーン上トークン」マッピングの安全性、透明性、効率性を検証しており、より複雑なRWA(例:不動産、債券)のトークン化に向けた技術基準とコンプライアンスの模範を提供している。

ブロックチェーン技術を通じて、リアルアセットは従来の金融の制約から脱却し、「静的保有」から「動的流通」、「少数者の専有」から「万人へのアクセス可能」へとパラダイムをアップグレードする。

1.2 How to RWA?RWAの実現経路と運営構造

RWAの本質は、ブロックチェーン技術を用いて現実世界で価値を持つ資産をチェーン上でのプログラマブルなデジタル証憑に変換し、「オフチェーン価値 - チェーン上流通」の閉ループを実現することにある。その主要な実施経路は以下の4つの重要な段階に分けられる:

a) オフチェーン資産の識別と託管:

- オフチェーン資産の識別調査:第三者機関(法律事務所、会計事務所、鑑定機関)を通じて資産の合法性、所有権、価値を検証する必要がある。例えば、不動産の場合は登記簿謄本を確認し、賃料収益権の場合は賃貸契約を確認し、金地金の場合はLBMA認定の金庫での保管と定期的な監査が必要である。売掛金の場合は、コア企業が債権の真実性を確認し、ブロックチェーン上で証憑を保存する。

・託管モデルの分類と実践:

中央集権的託管

a. 強み:コンプライアンス性が高く、金融資産(例:国債、社債)に適している。例えば、MakerDAOの債券は銀行が託管し、チェーン上のコントラクトが担保状態を記録し、四半期ごとにデータを更新する。

リスク:託管機関による資産の流用の可能性がある。2024年にシンガポールのある不動産プロジェクトでは、所有権の変更がチェーン上に反映されず、NFTが「無主資産」となる事故があり、中央集権的託管における情報の遅れの問題を浮き彫りにした。

非中央集権的託管

技術的実装:DAOガバナンスとスマートコントラクトにより収益分配を自動実行する。例えば、DeFiプロトコルGoldfinchは融資資産をチェーン上に移行し、スマートコントラクトが返済と債務不履行処理を管理する。

課題:法的支援が不足しており、コードの脆弱性により資産損失が生じる可能性がある。一部のプロジェクトはゼロ知識証明(ZKP)で権利の一貫性を検証しようとしているが、まだ大規模に導入されていない。

ハイブリッド託管

バランスの取れた方法:オフチェーン資産は信頼できる第三者が保管し、チェーン上データはノードが検証する。例えば、華民データRWAコンソーシアムチェーンでは、機関ノード(銀行、トラスト会社)が資産の託管を担当し、規制ノード(30%を占める)がコンプライアンス基準を策定し、産業ノード(例:港湾)が物流データを提供する。

事例:炭素クレジットのトークン化プロジェクトToucan Protocolは環境保護団体が託管し、チェーン上に取引および消却情報を記録することで透明性を確保している。

b) 法的構造の構築:

SPV(特別目的事業体)、信託契約などの法的構造を通じて、チェーン上トークン保有者が合法的な所有権または収益権を有するようにするとともに、オフチェーン司法制度と執行可能な法的橋渡しを構築し、「トークン=権利証憑」を保証する。

地域により規制枠組みが異なるため、法的構造の設計には顕著な違いがある:

-

米国:「SPVによる分離+証券コンプライアンス」が中心。典型的な構造はデラウェア州にLLC(有限責任会社)をSPVとして設立し、基礎資産(例:米国債、株式)を保有させ、トークン保有者はLLCの株式割合を保有することで間接的に資産利益を享受する。また、資産の種類に応じてSECの規制枠組みに適合させる必要がある――トークンが債券または株式を代表する場合、Reg D(合格投資家向け)またはReg S(非米国投資家向け)の登録免除に準拠する必要がある。収益権の分割を行う場合、「トークナイズドノート」(Tokenized Note)構造を通じて債権債務関係を明確にし、「未登録証券」と見なされないようにする。

-

欧州:MiCA(暗号資産市場規制)枠組みに依拠し、「信託またはEU承認SPV」を基盤とする。例えばルクセンブルクにSICAV(可変資本投資会社)をSPVとして設立し、資産を保有し、「資産参照トークン(ART)」を発行する。トークンと基礎資産の連動関係は、スマートコントラクト条項と法的契約の両方で拘束される必要がある。MiCAはトークン発行者が資産の託管詳細、利益分配ルールを開示し、EU規制当局による定期監査を受けることを明確に要求しており、チェーン上トークンとオフチェーン権益の法的拘束がEU全域で執行可能であることを保証している。

c) トークン化の発行:

上記のオフチェーン資産をトークン(通常はERC-20)として鋳造し、チェーン上での流通と組み合わせの媒体とする。

-

1:1完全マッピング:各トークンが基礎資産の同等額の完全な権益に対応。例えばPaxos Gold(PAXG)では、1トークンが1オンスの実物金に対応し、保有者はいつでも等量の金を換金でき、トークン価値は金価格と完全に同期する。米国債トークン$OUSGは短期米国債ETFの保有分に1:1で対応し、元本と利息の完全な権益を含む。

-

部分的権益マッピング:トークンが基礎資産の特定の権益(例:収益流、配当権)のみを代表し、完全な所有権を含まない。例えば不動産のトークン化では、「賃料収益トークン」を発行し、保有者は不動産賃料の按分を受け取るが、所有権や処分権を持たない。企業債のトークン化では、「利息トークン」を発行し、債券の利息収益のみを対象とし、元本は元の保有者が保持する。この方式は高価値資産の断片化に適しており、投資ハードルを下げる。

d) チェーン上統合と流通:

トークンがDeFiエコシステムに入り、担保貸付、マーケットメーキング、再ステーキング、構造型資産設計などに使用可能となり、権限管理とチェーン上KYCシステムを通じてコンプライアンスユーザーの参加をサポートする。

チェーン上KYCシステムはコンプライアンス流通を実現する核心ツールであり、その動作ロジックは「身元検証のオンチェーン化+権限の動的管理」である:

-

主要機能:スマートコントラクトとサードパーティの身元検証サービスプロバイダー(例:Civic、KYC-Chain)を接続し、ユーザーは身分情報(パスポート、住所証明、資産証明など)を提出し、検証通過後に「チェーン上KYC証憑」(身元データ自体ではなく、検証結果のハッシュ値)を生成する。

-

権限制御:スマートコントラクトはKYC証憑に基づき取引権限を制限する――例えば、「合格投資家」(資産100万ドル超)のみが私募クレジットトークン取引に参加可能とする。米国債トークンの場合、非米国投資家(Reg S枠組み)には特定の時間枠でのみ換金を制限する。

-

プライバシー保護:ゼロ知識証明(ZK-proof)技術により、ユーザーの具体的な身元情報を開示せずに、スマートコントラクトに対して「ユーザーが資格を満たしている」ことのみを証明し、コンプライアンスとプライバシーのニーズを両立する。例えば、あるユーザーのKYC証憑は「EU反マネロン対策検証に合格」と表示するだけで、具体的な氏名や住所は開示しない。

上記4工程の閉ループ設計により、RWAは「現実資産」から「チェーン上プログラマブル資産」への変換を実現し、伝統的資産の価値基盤を維持しつつ、ブロックチェーンによる効率的な流通と組み合わせ特性を付与している。

2. 種類の区分:RWAの主要資産カテゴリと米国債ナラティブの台頭

オフチェーン資産(Real World Assets, RWA)は前例のない速度でブロックチェーン世界へと移行しており、その範囲は伝統的金融のコア分野からさらに広い実体経済領域へと拡大している。国債、社債、株式などの標準化金融商品から、不動産、金、原油などの実物資産、さらにはプライベートエクイティ、知的財産権、サプライチェーンの売掛金など非標準化の権益に至るまで、価値を生み出すか権利特徴を持つほぼすべての現実資産が、ブロックチェーンネットワークへのトークン化接続の探索対象となっている。

2.1 RWAの7大主要資産分類

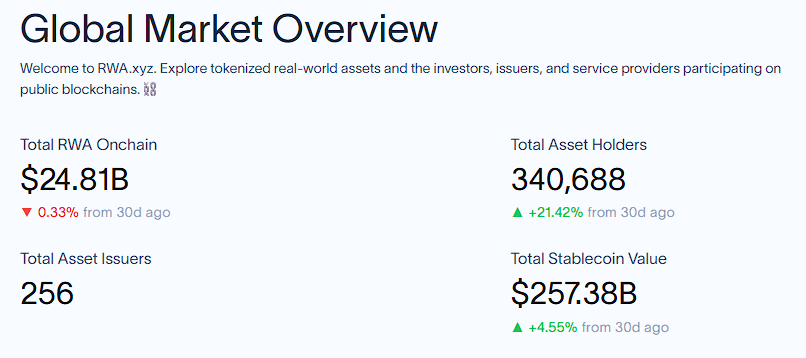

現在、RWA(Real World Assets、現実世界資産のオンチェーン化)エコシステムでは、主要資産がステーブルコイン、トークン化米国債、トークン化グローバル債券、トークン化プライベートクレジット、トークン化商品、機関系代替ファンド、トークン化株式の7大カテゴリーに整理されている。2025年8月時点で、チェーン上RWA資産規模は252.2億ドルに達し、ステーブルコインと米国債が依然として主力を占めており、ステーブルコイン市場規模は2,568.2億ドルに達し、トークン化国債も68億ドルの規模を持つ。(出典:RWA.xyz | Analytics on Tokenized Real-World Assets)

2.1.1 Stablecoins – ステーブルコイン

-

ステーブルコインは典型的な「オフチェーン資産」ではないが、そのコアのアンカー機構は多くの場合オフチェーンの法定通貨または債券準備金に基づいているため、広義のRWAにおいて最大のシェアを占めている。

-

代表的資産:USDT, USDC, FDUSD, PYUSD, EURC

-

オンチェーン化の動機:支払いの組み合わせ性、チェーン上金融インフラ、法定通貨決済の代替

-

拡張方向:KRW、JPYなどの現地通貨ステーブルコインの探求が加速し、現地の暗号エコシステムを支援し、米ドル依存を低下させる。伝統的銀行が預金のトークン化によるチェーン上通貨を試験導入し、取引効率とシナリオ適応性を向上させる。複数国がCBDCの模擬試験(例:香港「デジタル港ドル」)を推進し、正式発行に向けた技術と政策経験を蓄積している。

2.1.2 U.S. Treasuries – 米国債

-

米国国債は最も主流のチェーン上化資産となり、時価総額で60%以上を占め、DeFiに低リスクの収益曲線をもたらしている。

-

代表的プロトコル:Ondo, Backed, OpenEden, Matrixdock, Swarm

-

オンチェーン化の動機:

-

需要サイド:Crypto-nativeの収益が低下する中、安定的で組み合わせ可能な「無リスク金利基準」の導入

-

技術推進:チェーン上ラッピング、KYCホワイトリスト、クロスチェーンブリッジなどのインフラがますます整備

-

コンプライアンス構造:SPV、tokenized note、BVI fundなどの法的構造により資産の透過性と規制適合性を実現

-

-

代表的製品構造:

-

$OUSG (Ondo):短期米国債ETFに連動し、毎日利子を支払う

-

2.1.3 Global Bonds – グローバル債券

-

米国債以外にも、欧州、アジアなどの国債および社債がトークナイズされるようになってきた。

-

代表的プロトコル:Backed, Obligate, Swarm

-

オンチェーン化の動機:地域および通貨カバレッジの拡大、非ドルステーブルコイン発行(例:EURC)の支援、グローバル金利曲線の形成

-

課題:クロスボーダーの法的構造が複雑、KYC基準が統一されていない

2.1.4 Private Credit – プライベートクレジット

-

オフチェーンの中小企業、小口ローン、不動産ローン、運転資金調達など、実際の収益を生む資産に接続

-

代表的プロトコル:Maple, Centrifuge, Goldfinch, Credix, Clearpool

-

オンチェーン化の動機:チェーン上資本に実在の収益源を創出、信用の透明性と組み合わせ性の向上

-

代表的構造:

-

SPVが基礎資産を管理、DeFiが資本流動性を提供、投資家がチェーン上金利を享受

-

Chainlink Proof of Reserve / Attestationによりデータ信頼性を強化

-

-

主要な矛盾:透明性 vs プライバシー保護、収益 vs リスク管理品質

2.1.5. Commodities – 商品資産

-

金、炭素クレジット、エネルギーなどの実物資産のトークン化

-

代表的プロトコル:Tether Gold (XAUT), Pax Gold (PAXG), Toucan, KlimaDAO

-

オンチェーン化の動機:チェーン上投資家に商品へのエクスポージャーを提供、実物託管+チェーン上取引

-

注目分野:グリーン金融、炭素市場、持続可能性シナリオ

2.1.6 Institutional Funds – 機関系ファンド

-

プライベートエクイティ、ヘッジファンド、ETFなどの封鎖型ファンドのチェーン上発行

-

代表的プロトコル:Securitize, ADDX, RedSwan, InvestX

-

オンチェーン化の動機:保有分の流動性向上、参入ハードルの低下、グローバルな合格投資家基盤の拡大

-

発展制約:コンプライアンス壁が高く、Reg D / Reg S 投資家に限定

2.1.7 Stocks – 株式

-

トークン/合成形態でオフチェーン株式資産を対象とする

-

代表的プロトコル:Backed (xStock), Securitize, Robinhood, Synthetix

-

オンチェーン化の動機:チェーン上取引戦略、クロスチェーン裁定取引、少額株式投資の支援

-

発展段階:主に初期試行段階、コンプライアンス経路はまだ探求中

各種RWA資産の中で、債券資産の適合性はベンチマークと言える。債券は米国債、社債、社債、個人債を問わず、明確な契約構造と支払いメカニズムに依拠しており、大規模なオンチェーン化に効率的な道筋を提供している。対照的に、オフチェーンの実体資産は形態が多様で権利確定プロセスが複雑だが、債券の標準化特性によりチェーン上マッピングプロセスがより確実でスムーズになる。また、債券利回りは比較的予測可能であり、チェーン上資金のやり取りとオフチェーン収益実現の効率は他の資産カテゴリを大きく上回り、「チェーン上-チェーン下」の価値閉ループを迅速に構築でき、RWA資産のデジタル化・効率化という中核的要請に正確に応える。

2.2 米国債RWAが業界発展の基盤を築く

米国債RWAが急速にチェーン上化の「入り口」になったのは、その金融的特性が強いだけでなく、現在の暗号市場の「ギャップ」と「必須ニーズ」を供給と需要の両面で捉えたからである。以下に特に重要な点を挙げる:

供給側:構造的安全性とコンプライアンス経路の明確さ

-

米国債は理論上デフォルトリスクがないため、世界的に最も信頼性の高い基礎資産

-

ETFおよびノート市場には既に成熟した二次市場があり、高い流動性を備える

-

株式、クレジットなどと比べ、米国債資産のトークン化の法的構造はより安定的で明確(例:BVI fund + token wrapper)

需要側:Crypto-native収益枯渇後の代替資産

-

2021年の流動性ピークから現在に至るまで、多数のDeFi収益モデルが崩壊し、市場は「無収益」期間に入った

-

投資家はチェーン上での組み合わせ可能な実収益資産に注目し始め、米国債タイプのトークンが最も自然な選択肢となった

-

「チェーン上金利アンカー」の需要が高まり、特にLayerZero、EigenLayer、Pendleなどの金利プロトコルの台頭以来

技術側:標準化されたラッピング資産構造が徐々に成熟

-

代表的構造:

-

Tokenized Note:基礎ETFに連動、毎日利払い

-

リアルタイム換金可能なステーブルコイン:いつでも換金可能、組み合わせ性あり

-

-

Oracle、監査、Proof of Reserve、token-ETF NAV trackingなどの周辺ツールが整備

コンプライアンス側:比較的容易に規制審査を透過

-

多くの米国債プロトコルがReg D / Reg S経路を使用し、合格投資家に限定して開放

-

資金調達構造が明確で、税務および規制リスクが比較的コントロール可能

-

機関参加に適しており、TradFiとDeFiの交差点を推進

3. RWAの進展と市場構図

リアルワールドアセット(RWA)は、ナラティブ段階から構造的成長段階へと徐々に移行しており、市場参加者、資産種類、技術アーキテクチャ、規制経路のすべてが実質的な進化期に入っている。本章では、現在のチェーン上RWA市場の進展状況と構図の変遷を体系的に整理し、資産トレンド、参加エコシステム、地域規制、機関採用の4つの視点から分析する。

3.1 市場進展と主要トレンド

現在の発展状況から見ると、RWAは強力な成長原動力を示している。世界的に見ても市場規模は継続的に急速に拡大しており、2025年前半には、グローバルチェーン上RWA資産の総価値が233億ドルを突破し、2024年初頭比で約380%成長し、暗号領域で第2位の成長レースとなった。多くの機関が相次いで参入し、ウォール街の金融機関が加速し、TetherがRWAトークン化プラットフォームを立ち上げ、Visaが資産トークン化を検討し、ブラックロックがトークン化ファンドを発行するなど、市場は規範化と規模化の方向に発展している。さまざまなタイプのRWA資産もそれぞれのレースで前進を続けている。米国債資産はその安定性と成熟した体制により成長を牽引し、プライベートクレジットは高収益のドライブにより市場拡大とリスク管理の最適化を積極的に進め、商品のトークン化は徐々に適用範囲を拡大し、株式のトークン化は規制制限の突破を目指している。

米国債市場(T-Bills):構造的金利の魅力による主導的成長エンジン

-

2025年8月時点で、チェーン上米国債資産の時価総額は680億ドルを突破し、前年比200%以上増加。この分野はステーブルコインに次ぐ最大のRWAサブカテゴリとなった。

-

Ondo、Superstate、Backed、Franklin Templetonなどの主要プラットフォームは、米国債ETF/マネーマーケットファンドのチェーン上分散型マッピングを実現している。

-

機関にとって、米国債RWAはチェーン上無リスク金利のインフラを提供する。DeFiプロトコルにとっては、ステーブルコインやDAOの準備資産の収益源となり、「チェーン上中央銀行」モデルを構築する。

-

米国債製品はコンプライアンス、決済、法的構造において高い成熟度を備えており、現在最も規模拡大の可能性が高いRWAタイプである。

プライベートクレジット(Private Credit):高収益と高リスクが共存

-

Maple、Centrifuge、Goldfinchなどのプロトコルはチェーン上信用拡大を目指し、中小企業ローン、収益分配、消費者金融などの分野を探求している。

-

特徴は高収益(8–18%)だが、リスク管理が難しく、オフチェーンデューデリジェンスと資産託管に依存する必要がある。TrueFi、Clearpoolなどの一部プロジェクトは機関向けサービスへの移行を進めている。

-

Goldfinch、Centrifugeは2024年にアフリカとアジア市場で新たなクレジット試験を展開し、金融包摂性を高めた。

商品のトークン化:金&エネルギー資産のチェーン上マッピング

-

Paxos Gold(PAXG)、Tether Gold(XAUT)、Meld、1GCXなどの代表プロジェクトは、貴金属準備をチェーン上トークン形式でマッピングしている。

-

金は主流の商品トークン化の第一選択肢であり、その準備ロジックが明確で価値が安定しているため、よくステーブルコインの担保資産として使われる。

-

エネルギー商品(例:炭素排出権、石油現物)はより高い規制ハードルがあり、現時点では試験段階にある。

株式のトークン化(Tokenized Equities):初期の突破口もなお規制に制限

-

現在チェーン上株式トークンの時価総額は約3.62億ドルで、全体の1.4%を占め、主にExodus Movement(EXOD)が中心(83%を占める)。

-

Securitize、Plume、Backed、Swarmなどの代表プラットフォームは米国株、欧州上場企業、スタートアップなどを対象にコンプライアンス株式マッピングを行っている。

-

この種資産が直面する最大の課題は、二次市場取引のコンプライアンスおよびKYC管理であり、一部のプロジェクトは許可チェーンまたは制限付きアドレスホワイトリスト戦略を組み合わせて対応している。

将来を見据えると、RWAは兆ドル規模の市場になる可能性がある。シティバンクは、ほぼあらゆる価値ある資産がトークン化可能であり、2030年までにプライベート資産のトークン化規模は4兆ドルに達すると予測している。ブラックロックは、2030年までにRWAトークン化市場規模が16兆ドル(プライベートチェーン資産を含む)に達し、全世界の資産運用規模の1~10%を占めると予想している。技術面では、ブロックチェーン技術の進化、スマートコントラクトのさらなる最適化、クロスチェーン技術の発展により、資産のオンチェーン化効率と安全性が向上し、運用コストが低下する。IoTが資産データをリアルタイムで収集し、AIが評価モデルを最適化し、ゼロ知識証明技術がプライバシー保護を強化することで、RWAの発展に技術的支援を提供する。アプリケーションシナリオも拡大し、炭素資産、データ資産、知的財産権などの新興分野のトークン化が加速する。グローバル政策面では、各国が規制枠組みをさらに整備し、比較的統一された基準を形成すれば、RWAのグローバル流通と発展を大きく促進する。RWAは伝統経済とWeb3を結ぶ中核的纽带となり、グローバル資産配分の構図を根本的に変えよう。

3.2 エコシステム構造と参加者構図

3.2.1 チェーン上プロトコル層の参加分布

|

パブリックチェーンエコシステム |

主要プロジェクト |

特徴 |

|

Ethereum |

Ondo, Superstate, Franklin, Plume |

主流機関が集中、コンプライアンス経路が完備、ステーブルコインとファンドエコシステムが最も成熟 |

|

Stellar |

Franklin Templeton FOBXX |

機関向け託管の透明化操作、支払いと発行が効率的 |

|

Solana |

Maple, Zeebu, Clearpool |

低取引コストが高頻度クレジット操作に適しているが、セキュリティとインフラはまだ不十分 |

|

Polygon |

Centrifuge, Goldfinch |

オフチェーン資産マッピングとDAO信用ガバナンスをサポート、コストが低く拡張性が高い |

|

Avalanche / Cosmos |

Backed, WisdomTree |

マルチチェーン相互運用性とファンドガバナンスコンプライアンスを探求、実験的展開が多い

|

傾向観察:Ethereumエコシステムは依然としてRWA資産の主戦場であり、特に基金、債券などの高コンプライアンス資産に適している。一方、クレジット系RWAは低コスト・高スループットチェーンへと移行し始めている。

|

地域 |

規制姿勢 |

代表的政策 |

主要影響 |

|

米国 |

厳格な規制、経路が異なる |

SEC / CFTC コンプライアンス審査 + Reg D/S/CF枠組み |

大手機関はReg Dモードを好む、例:SecuritizeとBlackRock |

|

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News お気に入りに追加 SNSで共有 関連記事 |