Coinbase:空売りポジションの終焉、機関投資家はどのように暗号資産をポートフォリオに組み入れるべきか?

TechFlow厳選深潮セレクト

Coinbase:空売りポジションの終焉、機関投資家はどのように暗号資産をポートフォリオに組み入れるべきか?

ゼロコンフィグから脱却するには、最初の第一歩が往々にして最も困難である。

執筆:Coinbase

翻訳:Luffy、Foresight News

Web1.0およびWeb2.0はグローバルなデータ通信とソーシャルメディアを変革したが、金融分野はその進展に遅れていた。現在、「Web3.0」はブロックチェーンプロトコルを活用してマネーと金融を変革している。これらのプロトコルは急速に発展しており、企業は競争力を維持するために次々と採用を進めている。

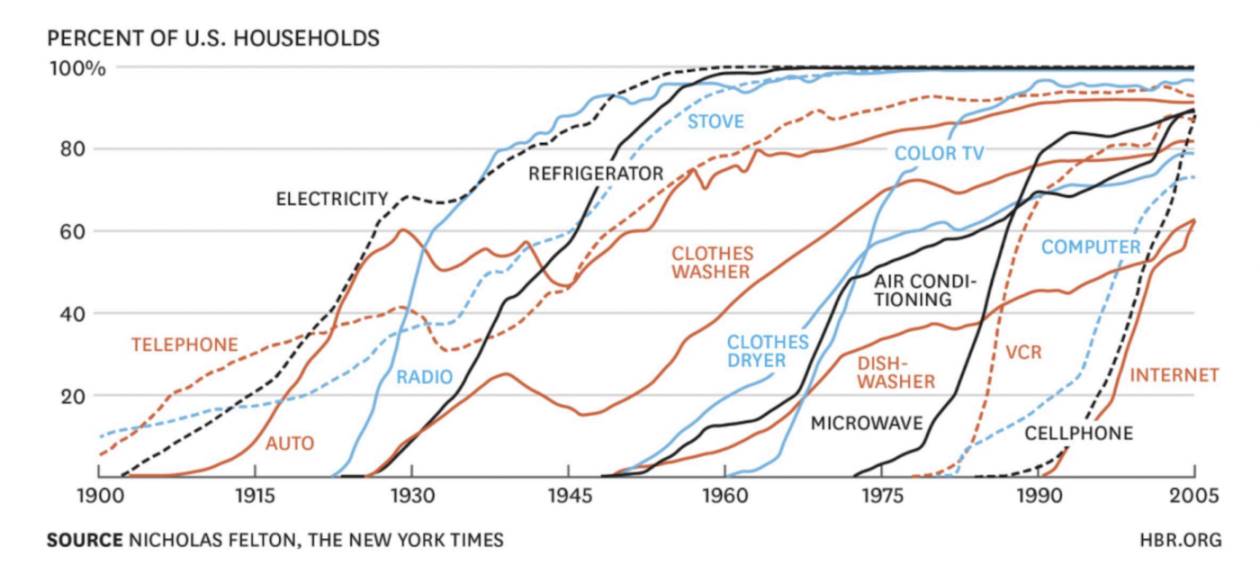

破壊的技術の発展には予測可能な軌道があるが、その採用期間は急速に短縮されている。電話が1億ユーザーに達するまでに75年かかったのに対し、インターネットは30年、携帯電話は16年であった。今日ではモバイルアプリが数ヶ月で大規模普及を果たす。たとえば、ChatGPTは2カ月未満で1億ユーザーを獲得した。Web2.0プラットフォームは取引の摩擦を削減したが、支配権を集中させ、大部分の経済価値とユーザーデータを掌握した。ブロックチェーンプロトコルはこうした欠点を解決し、マネーをインターネット上で自由に流通させ、ユーザーに所有権を与え、仲介なしで動作可能にする。

現在、機関によるブロックチェーンの採用が加速しており、消費者レベルでの従来のWeb2.0プラットフォームの破壊が現実味を帯びてきた。政策立案者もすでに注目している。GENIUS Actは法的効力を持ち、ステーブルコインの発行を規制することで米ドルの世界的優位性に戦略的意義を持つ。CLARITY Actは下院を通過し、米商品先物取引委員会(CFTC)と米証券取引委員会(SEC)による暗号資産の規制方法を明確にするものである。重要なのは、これら二法案ともに与野党双方の支持を得ていることだ。さらに、SECは直近でProject Cryptoを発表した。これは全委員会を挙げた取り組みであり、ブロックチェーン技術を米国金融市場に完全に統合するため、証券ルールと規制の現代化を目指す。暗号技術は歴史を書き換えつつある。

三大トレンド:プラットフォームの破壊へ

Web2.0プラットフォームは中央集権に依存しており、異なるエコシステム間の相互運用性を制限している。ブロックチェーンプロトコルはこれを打破し、オープンで許可不要、相互運用可能な市場を創出する。この変化を推進する三つの主要なトレンドがある。

ビットコインプロトコル

ビットコインは供給量が最大2100万枚に固定された、暗号学的に安全が確保された分散型ネットワークであり、時価総額は2兆ドルを超え、数億人のユーザーを持つ。当初はピアツーピアのキャッシュとして構想されたが、現在は価値保存手段として進化し、Coinbase(1億500万人のユーザー)やベライゾン(ビットコインETFが最速で8000億ドル規模に到達)といった機関、さらには複数の政府からも支持されている。現物およびデリバティブ市場における日次の取引高は700億〜1000億ドルに達し、グローバルな流動性を確保している。「ラップド・ビットコイン(wrapped Bitcoin)」のようなイーサリアム上の相互運用性イニシアチブはネットワーク効果を強化し、数千のサードパーティアプリケーションやネットワークでの利用を可能にしている。このように、ビットコイン経済は急速に拡大し、この希少な資産に対する需要を押し上げている。

ステーブルコインの利用

ステーブルコインはブロックチェーン上にトークン化された法定通貨であり、1億7500万以上のウォレットで2700億ドル以上の資産が保有されている。伝統的な法定通貨と比べればまだ規模は小さいが、2025年には年間送金額が50兆ドル近くに達すると予想され、暗号分野において真のキラーアプリとなっている。

ステーブルコインは米国債の主要保有者の一つでもある。その効率性は非常に高く、法定通貨の送金よりも迅速かつ低コストであるため、米国政府はステーブルコイン利用に関する規制の明確化を優先課題としている。そのため、PayPalやVisaといった影響を受けるプラットフォームは、銀行システムとの寡占状態に頼ることができず、適応し積極的にこれらの技術を受け入れざるを得ない。

米財務長官は、2028年までにステーブルコインの資産規模が2兆ドルを超え、世界の送金業務の30%を処理すると予測している。ステーブルコイン経済はCoinbaseなどのオンチェーンプラットフォームに数十億ドルの手数料収入をもたらすだろう。

分散型金融(DeFi)プロトコル

DeFiはプログラマブルな資産管理サービスを提供し、数百のプロトコルが約1400億ドルの資金をロックアップし、24時間365日取引、貸借、トークン化サービスを提供している。AAVEやMorphoのようなDeFiアプリケーションは無許可での貸借を可能にし、DEX(分散型取引所)上のペルプチュアル契約は資金調達レートアービトラージなど高度な戦略を提供する。

ベライゾンのBUIDL(BlackRock USD Institutional Digital Liquidity Fund)は資産運用モデルを破壊的に変革し、支配権をオンチェーンディストリビューターに移す。新たな資産運用者が続々と登場する一方、既存の伝統的プラットフォームは生存の危機に直面しており、適応できなければ淘汰される。

ビットコインとステーブルコインは、ほぼ完全な規制明確化と大規模採用に近づいている。今後数年でDeFiもより明確な規制を受け、スケーラビリティが向上すると予想される。現在オンチェーンビジネスに取り組む企業が、次なる革新の波を牽引する。この三つのトレンドは、企業成長とポートフォリオリターンに大きな変化をもたらす。現時点で暗号資産へのエクスポージャーがゼロの投資家は注意を払うべきである。

ゼロ配置からの脱却:ポートフォリオアプローチ

暗号資産はまだ若い。ビットコインは16歳、イーサリアムは10歳であり、つい最近までイーサリアムがプルーフ・オブ・ステーク合意メカニズムにアップグレードされて初めて極めて強固なネットワークとなった。ステーブルコインは誕生から7年余りであり、GENIUS Actの成立により規制が明確化された。

しかし、これらの技術は黄金期を迎えつつあり、銀行、決済、自動化、AIエージェントなど多様な業界への統合とともに急速に成熟している。

政府が慎重な政策調整を通じて暗号資産を主流に導くように、機関投資家も暗号技術をポートフォリオに組み込む枠組みを評価している。このプロセスは始まったばかりであり、最初の一歩は常に同じである:ゼロの暗号資産配置からの脱却である。

ゼロ配置からの脱却:5つの戦略

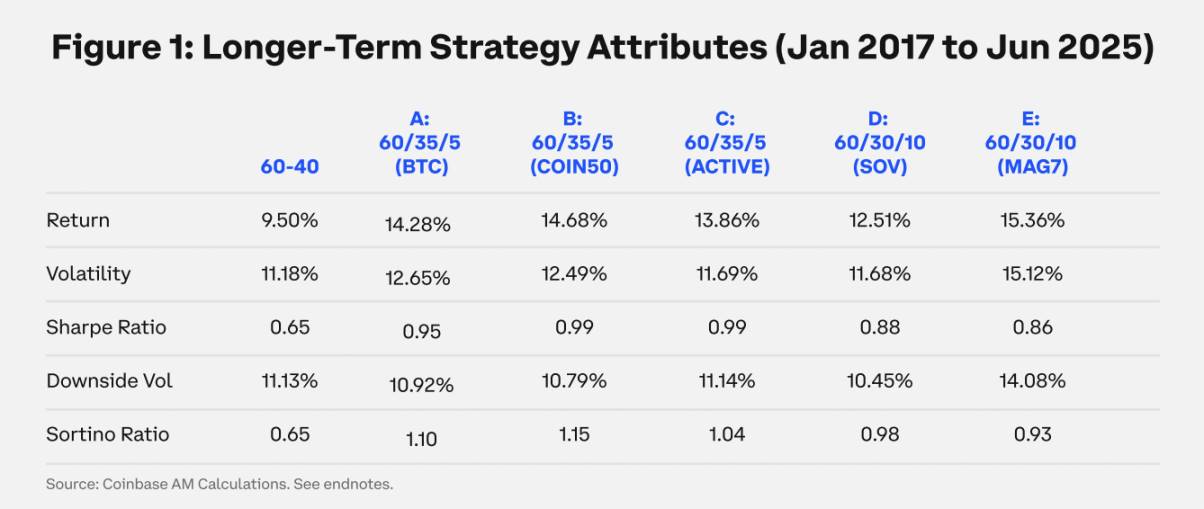

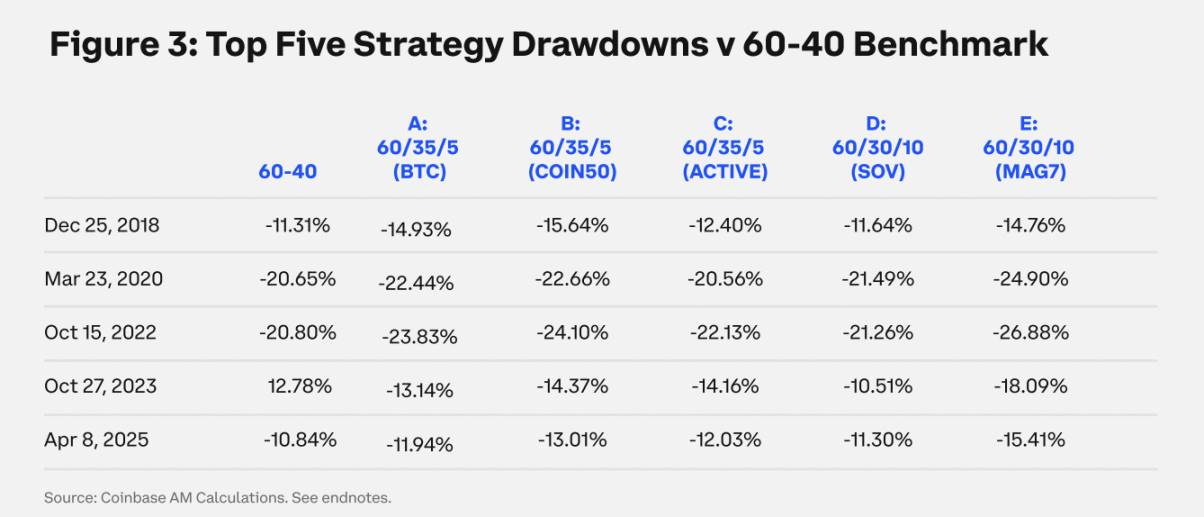

機関投資家のポートフォリオへの暗号資産導入を促進するため、ポートフォリオ分析、資本市場仮定、指数アプローチを活用した5つの戦略を評価した。以下の3つの図表は、ポートフォリオA)ビットコイン(BTC)、B)Coinbase 50指数(COIN50)、C)アクティブ資産運用(ACTIVE)、D)価値保存指数(SOV)、E)上場暗号関連株(MAG7)という戦略を概説しており、従来の60/40株式・債券ポートフォリオにおける多様化とリスク調整後リターンの問題を解決することを目指している。

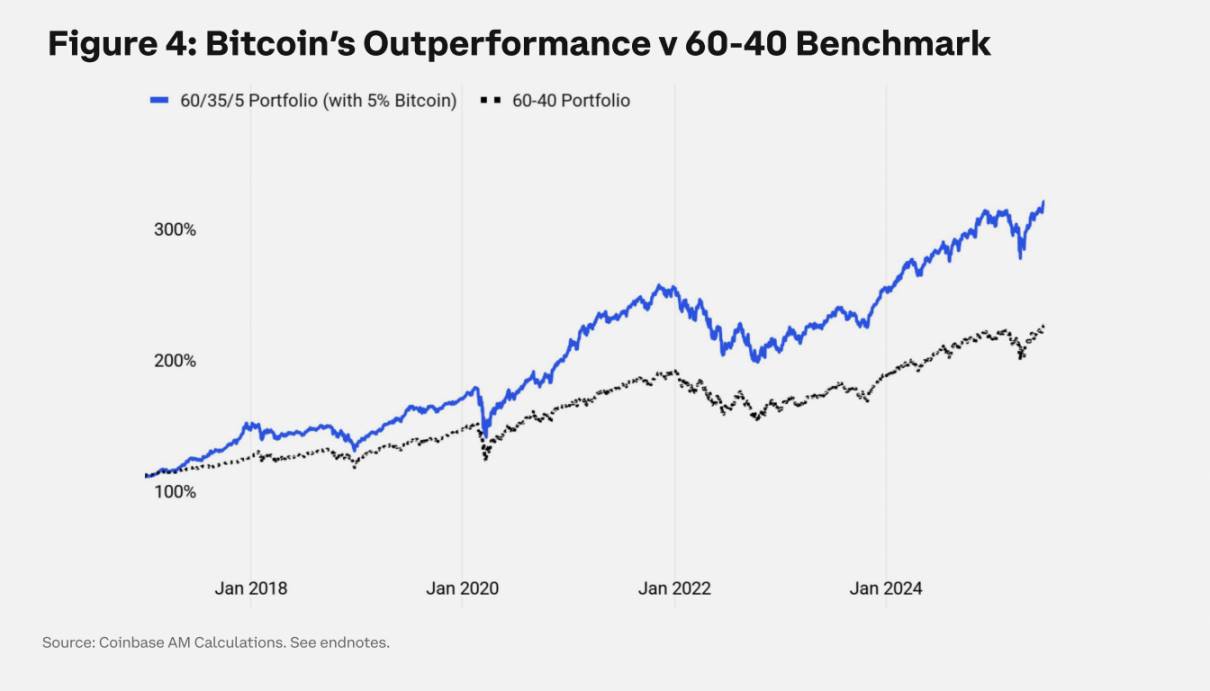

ポートフォリオA:ビットコイン(5%配置)

ゼロ配置から脱却する最もシンプルな方法は、ポートフォリオにビットコインを追加することである。エクスポージャーを簡素化するため、5%のビットコイン配置を検討する。2017年1月から2025年6月までの期間、5%のビットコイン配置はポートフォリオリターンを大きく改善した。この間、ビットコインの複利年率(CAGR)は73%、年間ボラティリティは現在72%だが下降傾向にある。(パフォーマンスデータは図1参照)。

債券の一部を代替するわずか5%のビットコイン配置であっても、60/40株式・債券ベンチマーク戦略と比較してポートフォリオパフォーマンスを著しく改善し、年間リターンを約500ベーシスポイント向上させ、リスク調整後リターンを高め、下振れボラティリティを低下させる。

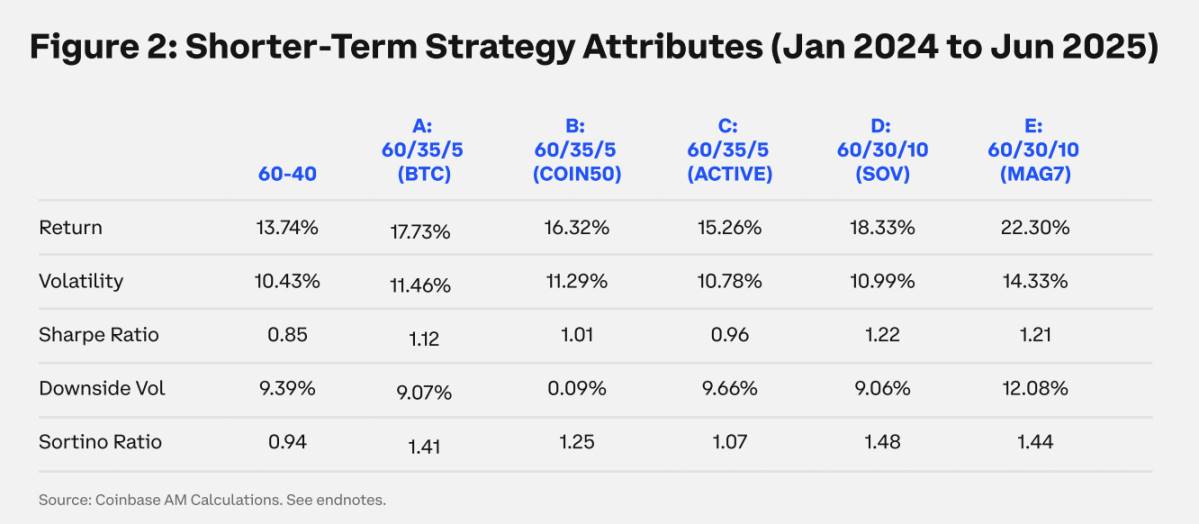

2024年にビットコイン上場投信(ETP)が導入されて以降、機関の採用率が上昇していることを踏まえ、短期のサンプル期間を別途分析する必要がある。全体的な結果は依然として成り立つだけでなく、リスク調整後リターンはさらに強化されている。機関の採用率の上昇に伴い、ソルティノレシオ(下振れボラティリティに対する超過リターンの指標)は34%向上した。(パフォーマンスデータは図2参照)。

ポートフォリオB:パッシブCoinbase 50指数(5%配置)

多くの暗号資産に関心を持つ投資家は、暗号市場の発展に合わせてより広範なエクスポージャーを求めている。ルールに基づく指数とシステマティックなリバランス機構により、機関はマイクロレベルの資産選択に集中せず、広範な暗号市場のトレンドを捉えることができる。すべてはルールによって決定される。Coinbase 50指数(COIN50)は我々のベンチマーク指数である。

5%のビットコイン配置と5%のCOIN50指数配置の結果には実質的な差がない。長期的には、この指数はDeFiの第一波の成長だけでなく、NFT、AI、ミームコイン関連の相場など他の市場イベントも捉えている。投資家がより広範な暗号市場へのエクスポージャーを望む場合、この指数は最適な戦略となる。ビットコインの市場シェアが上昇した短期のサンプル期間では、リターン貢献とリスク調整後パフォーマンスにおいてやや優れるが、下振れリスクも若干高くなる。(パフォーマンスデータは図1-3参照)。

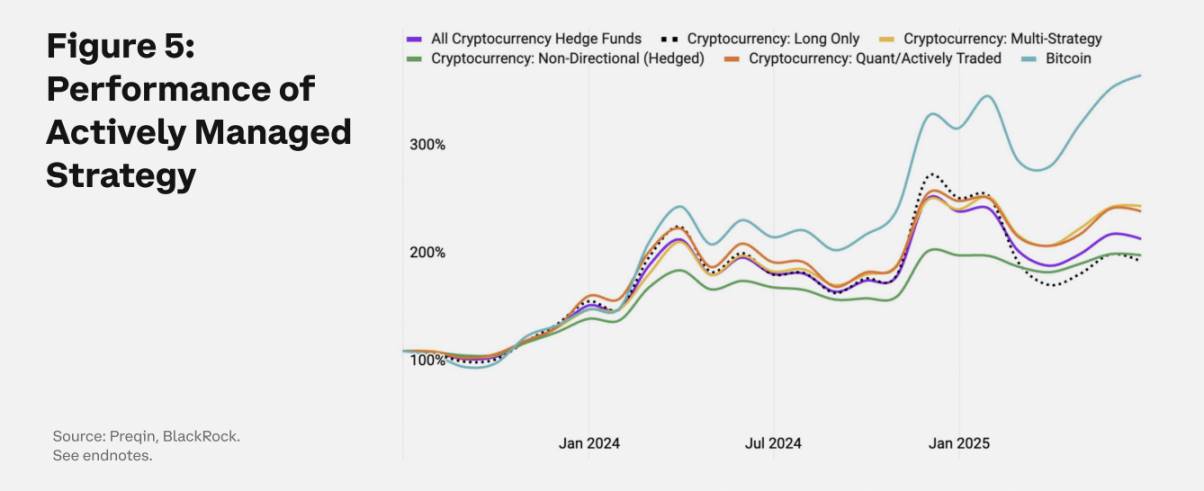

ポートフォリオC:アクティブ資産運用(5%配置)

アクティブマネジメント型の暗号戦略は付加価値を生むのか?答えは単純ではなく、良い面も悪い面もある。ベライゾンPreqinのデータは2020年以降のアクティブマネジメント型暗号ファンドのベンチマークを提供している。5つの戦略を対象としている:ビットコインロング、純多頭暗号戦略、マルチストラテジー、マーケットニュートラルヘッジ戦略、クオンツファンド。長期的なスパンではリスク調整後リターンはベンチマークをやや上回るが、機関化フェーズ(例:2022年以降)では大幅に劣っている。

ヘッジファンド戦略への移行の主な動機は、下振れリスクのより良い管理にある。しかし、ヘッジファンド業界はこの点で成果を上げていない。ビットコインやCOIN50指数と同様の引き下げを経験しており、パッシブ戦略と類似した下振れボラティリティを示している。これは規模拡大に伴う課題かもしれない。アクティブ戦略は資産需要に対応するために方向性リスクを多く負担している可能性がある。

暗号業界は依然初期段階にあり、アクティブ戦略の現時点での不振はこの段階の特徴かもしれない。

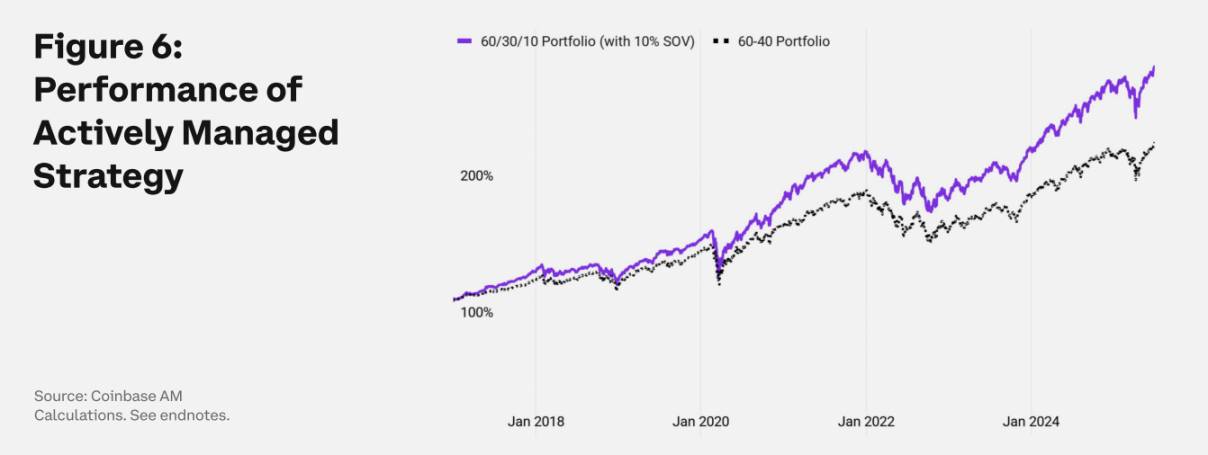

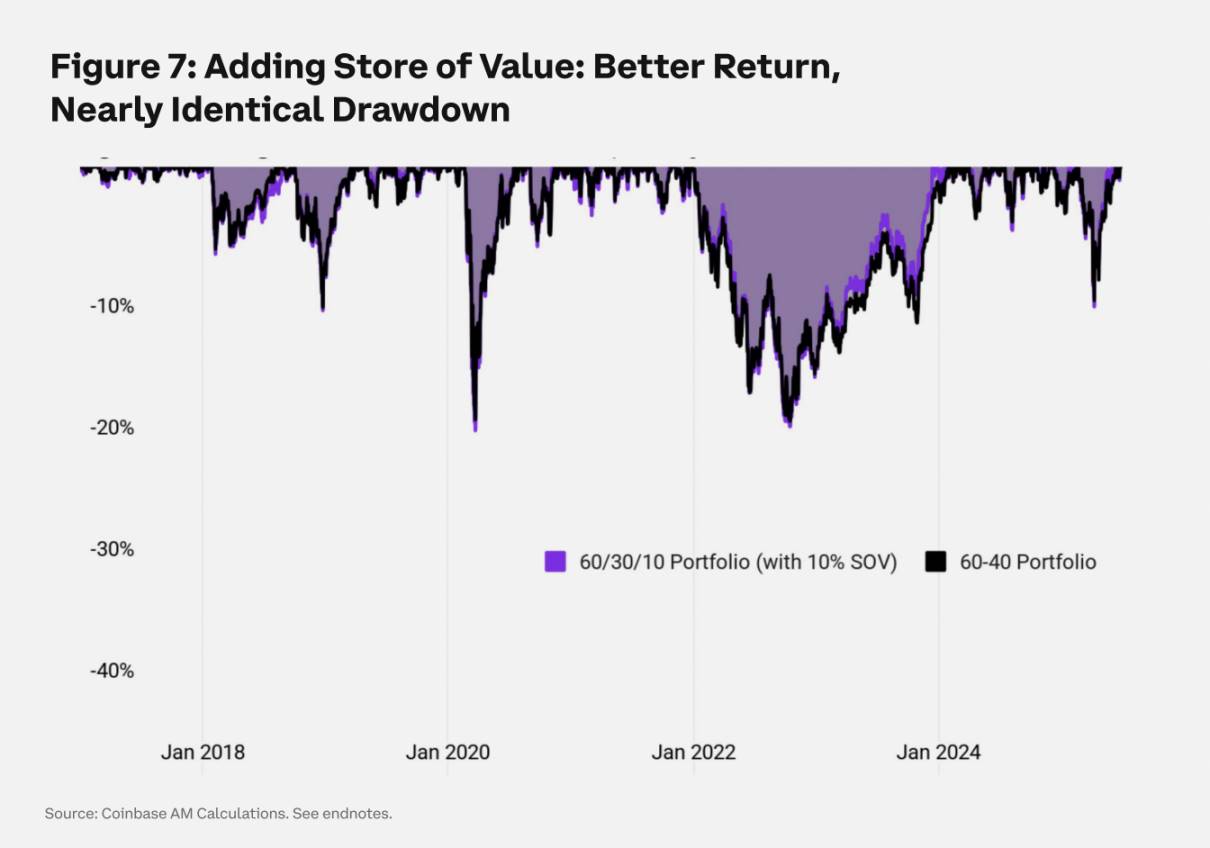

ポートフォリオD:価値保存指数=ビットコイン+ゴールド(10%配置)

ビットコインはゴールドの脅威なのか、それとも補完なのか?ビットコインはすでに価値保存の役割を担っている。州および連邦政府、企業など近300の実体がビットコイン準備方針を策定しており、これは一年前の2倍以上である。しかし、ビットコインだけが価値保存資産ではない。ゴールドなどの他の資産とこの地位を競っている。

ゴールドの時価総額は20兆ドル、ビットコインは2兆ドルである。我々はゴールドとビットコインが互いに補完しあえると考える。我々はビットコインとゴールドに基づく指数を作成した。ビットコインのウェイトはそのボラティリティに反比例する。現在のように低ボラティリティが長期化する環境では、ビットコインの指数内ウェイトは増加する。

「価値保存」指数は機関化プロセスの一部と見なすべきである。これは新たな資産クラスの創出を意味し、資産配分者は富裕国の膨大な政府債務による通貨価値下落に対抗するため、ゴールドとビットコインを同時に保有することを目指す。これはビットコインを単なるもう一つの商品と見なす現在の見解とは異なる。

ポートフォリオのリターン(以下参照)はこの見解を支持している。10%の価値保存指数配置は低いボラティリティを反映し、サンプル期間中のポートフォリオボラティリティを正常化する。短期的には、価値保存の考え方が機関の間で広く受け入れられるにつれ、ポートフォリオへのビットコイン追加はリターン貢献において非常に有利となり、リスク調整後パフォーマンスは純粋な暗号戦略を大幅に上回る。

しかし、長期的にはこの優位性は顕著ではなく、価値保存資産に対する資産配分者は動的なアプローチを取る必要があることを強調している。ゴールドとビットコインの厳密な組み合わせは、正しいタイミングでの正しい配置を意味する。

ポートフォリオE:暗号関連株式(10%配置)

ゼロ配置からの脱却方法の最終評価として、暗号関連企業および暗号技術を急速に統合する既存プラットフォームの株式投資を検討した。「MAG7暗号バスケット」を作成し、ベライゾン、Block Inc.、Coinbase、Circle、Marathon、Strategy、PayPalの公開株式を等しく含めた。

成長株が市場平均を上回る時期には、ポートフォリオに10%のMAG7暗号バスケットを組み入れることでパフォーマンスが向上する一方、ボラティリティも増加する。成長株のボラティリティが高いことから、債券の代わりに暗号関連株を組み入れるとポートフォリオ全体のボラティリティが高まるのは当然である。リスク調整後の結果は価値保存指数には及ばないが、単独のビットコイン保有よりやや優れている。ただし、投資の複雑さが増し、最大の引き下げが生じるという代償がある。(パフォーマンスデータは図1-3参照)。

特定の投資基準を満たしたい投資家は暗号関連株を検討できるが、これは本稿で議論する戦略の中で最も複雑かつ間接的な暗号資産投資法である。

どこへ向かうのか?

暗号資産はどのように機関投資枠組みに組み込まれるのか?この問題の解決は、機関による暗号資産採用の鍵を握る。このプロセスには、資本市場仮定に基づく堅実な資産配分フレームワークが必要であり、これは長期的な価格期待を形成し、ポートフォリオ構築を指導する。

高水準の株価評価と継続的な政府借入により、長期リターンの期待は低下している。厳密な資本市場仮定と先見的モデルによれば、米国株式の年間リターンは7%、米国債は4%と予想され、これは現金リターンとほぼ同等である。このような低リターン環境下では、投資家は資本保全のための革新的な戦略を探らざるを得ず、ビットコインは際立った選択肢となる。

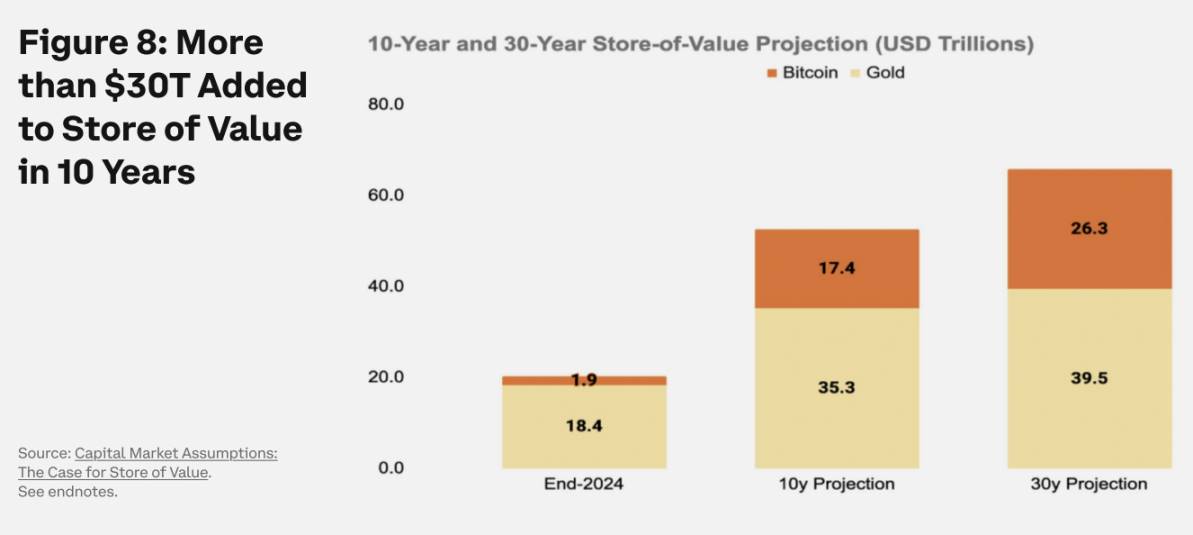

我々は、ビットコインを中心とする価値保存資産に独自の資本市場カテゴリーを与える価値があると考えており、これは金融政策の変化やインフレヘッジといったマクロ要因によって推進される。我々はその年間リターンを10%と予測し、債券市場との相関は極めて低く、過去10年間で実質的なリターンがほとんどなかった債券市場と対照的である(図8)。

ビットコインの固定供給量と分散型特性は、高インフレに対するヘッジとしての魅力を高め、ポートフォリオの回復力を強化する。しかし、その価値保存としての魅力は単なるヘッジにとどまらない。ビットコインを配置することは、将来の資本的柔軟性を最大化する。

結論

暗号資産は金融を再構築している。暗号資産へのエクスポージャーを求める機関投資家は、直接的なビットコインやCoinbase 50指数のパッシブ配置から、アクティブマネジメントファンド、さらには伝統金融と暗号金融を融合する戦略まで、さまざまな流動性市場戦略を検討できる。ゼロ配置からの脱却には、最初の一歩が最も難しいことが多い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News