チェーン上収益レポート:DeFiが「インビジブル」時代へ、機関投資家の参入ペースが加速

TechFlow厳選深潮セレクト

チェーン上収益レポート:DeFiが「インビジブル」時代へ、機関投資家の参入ペースが加速

オンチェーンステーブルコイン利回りを形成する主要なトレンドを分析する。

翻訳:Felix、PANews(抜粋)

DeFiのステーブルコイン収益の構造は、今まさに深い変革期を迎えている。より成熟し、レジリエントで、機関投資家との親和性が高いエコシステムが姿を現しつつあり、オンチェーン収益の本質的な変化を示している。本レポートでは、vaults.fyiとArtemis.xyzの知見を統合し、機関採用、インフラ整備、ユーザー行動の進化、およびリターン積み重ね戦略の台頭といった、オンチェーンステーブルコイン収益を形作る主要なトレンドを分析する。

DeFiに対する機関の採用:静かに高まる勢い

従来市場と比較してステーブルコインなどの資産における名目上のDeFi利回りが調整されているにもかかわらず、オンチェーンインフラへの機関の関心は着実に高まっている。Aave、Morpho、Eulerなどのプロトコルは注目を集め、利用が広がっている。この参加の動機は、単に最高の年利(APY)を追求することではなく、組み合わせ可能で透明性の高い金融インフラならではの独自の優位性によるものであり、その強みはリスク管理ツールの継続的改善によってさらに強化されている。これらのプラットフォームはもはや単なる収益生成手段ではなく、モジュール型の金融ネットワークへと進化しており、急速に機関対応が進んでいる。

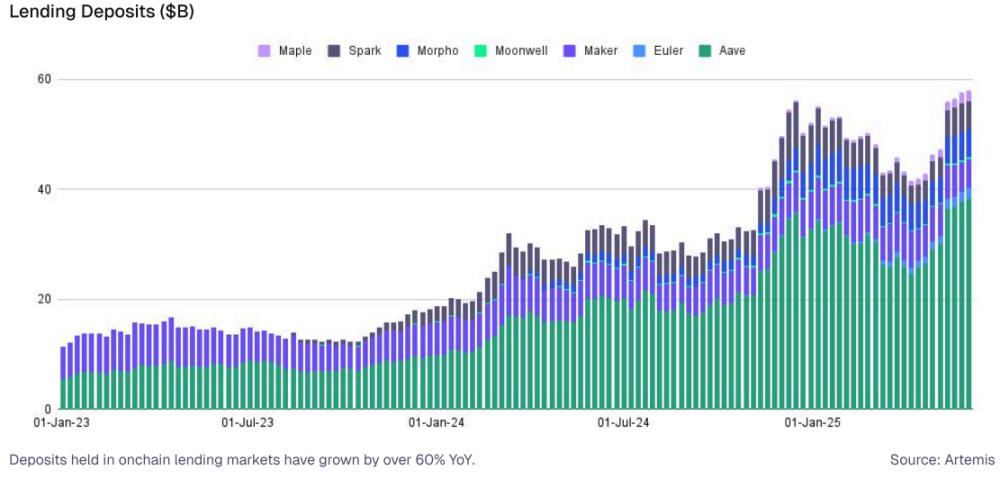

2025年6月時点で、Aave、Spark、Morphoなどの担保付き貸借プラットフォームのTVLは500億ドルを超える。これらのプラットフォーム上では、USDCの30日間貸出利回りは4%から9%の範囲にあり、全体的に同期間の3カ月米国債利回り(約4.3%)と同等またはそれを上回っている。機関資金は依然としてこれらのDeFiプロトコルを探求・統合の段階にある。持続的な魅力の源泉は、24時間365日のグローバル市場、自動化戦略を支えるコンポーザブルなスマートコントラクト、そして高い資本効率という特有の優位性にある。

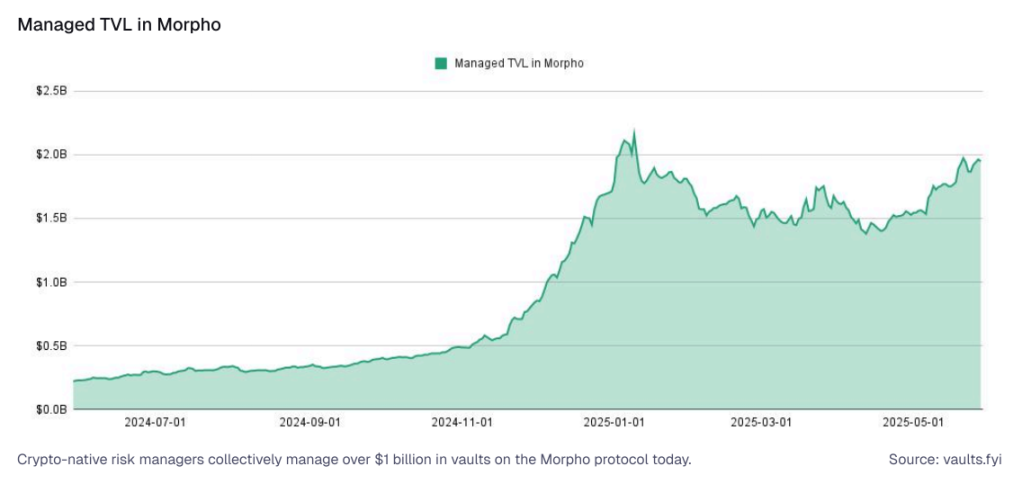

暗号原生アセットマネジメント企業の台頭:Re7、Gauntlet、Steakhouse Financialなどの「暗号原生」アセットマネジメント企業という新しいカテゴリが登場している。2025年1月以来、この分野のオンチェーン資本基盤は約10億ドルから40億ドル以上へと成長した。これらのマネージャーはオンチェーンエコシステムに深く根ざし、高度なステーブルコイン戦略を含むさまざまな投資機会に資金を静かに配分している。Morphoプロトコル内での主要アセットマネジャーの託管TVLはすでに20億ドル近くに達している。専門的な資本配分フレームワークを導入し、DeFiプロトコルのリスクパラメータを積極的に調整することで、次世代をリードするアセットマネジメント企業を目指している。

これらの暗号ネイティブなマネジメント機関間の競争構図も明らかになりつつある。GauntletとSteakhouse Financialはそれぞれ託管TVL市場の約31%と27%のシェアを占め、Re7は近い23%、MEV Capitalは15.4%を占めている。

規制姿勢の変化:DeFiインフラがますます成熟するにつれ、機関の姿勢も、「破壊的で規制されていない領域」としてではなく、「設定可能な補完的金融レイヤー」としてDeFiを見る方向にシフトしている。Euler、Morpho、Aaveに基づいて構築された許可型市場は、機関ニーズに対応するための前向きな取り組みを反映している。こうした発展により、機関はKYC、AML、取引相手リスクなどに関する内部および外部のコンプライアンス要件を満たしながら、オンチェーン市場に参加できるようになっている。

DeFiインフラ:ステーブルコイン収益の土台

現在のDeFi分野で最も顕著な進歩は、インフラ整備に集中している。トークン化RWA市場からモジュラー型貸借プロトコルまで、フィンテック企業、カストディアン、DAOにサービスを提供できる全く新しいDeFiスタックが登場している。

1. 担保付き貸借:これは主な収益源の一つであり、ユーザーがステーブルコイン(例:USDC、USDT、DAI)を借り手に貸し出し、借り手はETHやBTCなどの他の暗号資産を担保として提供する。通常は過剰担保方式が採られ、貸し手は借り手が支払う利息を受け取り、これがステーブルコイン収益の基盤となる。

-

Aave、Compound、MakerDAO(現Sky Protocol)はプール型貸借と動的金利モデルを導入した。MakerはDAIを、AaveとCompoundは拡張可能なマネーマーケットを構築した。

-

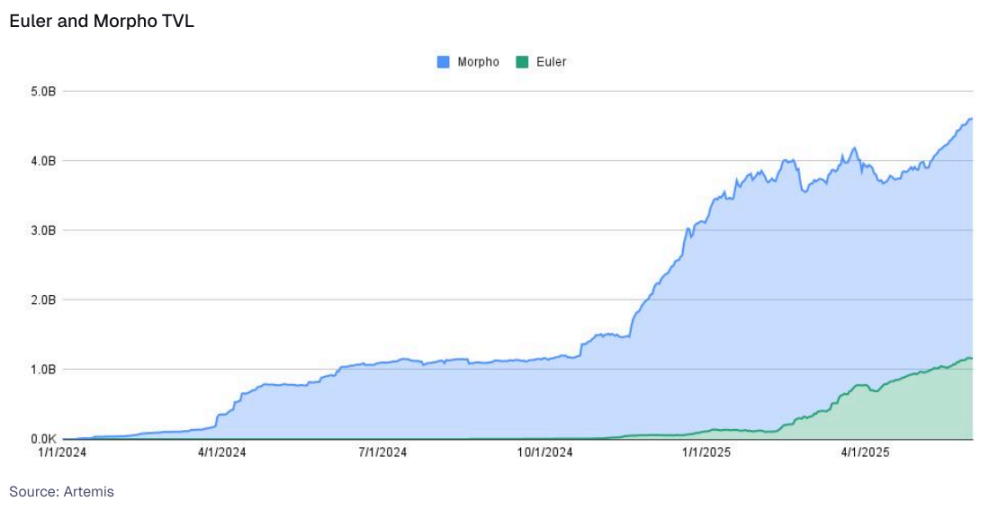

最近では、MorphoとEulerがモジュラー型および分離型貸借市場への移行を進めている。Morphoは完全にモジュラーな貸借プリミティブを導入し、市場を設定可能なバンクに分割することで、プロトコルやアセットマネージャーが独自のパラメータを定義できるようにしている。Euler v2は分離型の貸借ペアをサポートし、高度なリスクツールを備え、2024年のプロトコル再起動以来、顕著な勢いを見せている。

2. トークン化RWA:これは、伝統的なオフチェーン資産(特に米国国債)の収益を、ブロックチェーンネットワーク上でトークン化資産として取り込むことを意味する。これらのトークン化された国債は直接保有されるか、他のDeFiプロトコルに担保として統合される。

-

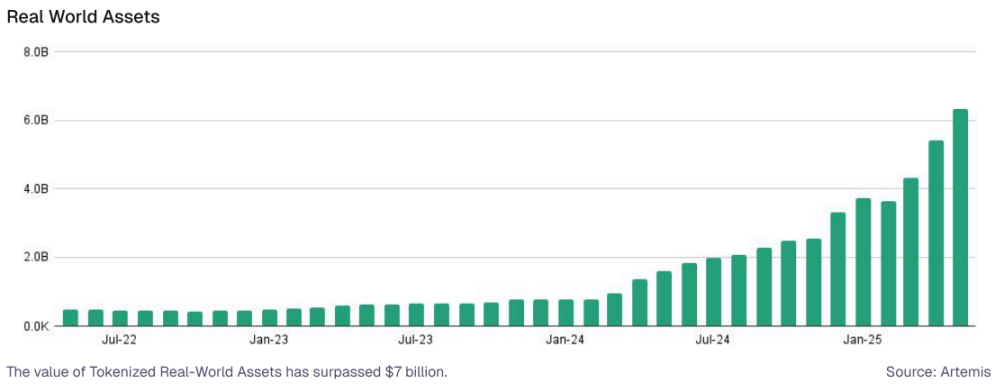

Securitize、Ondo Finance、Franklin Templetonなどのプラットフォームを通じた米国国債のトークン化は、伝統的な固定利得商品をプログラマブルなオンチェーンコンポーネントに変換している。オンチェーン米国国債は、2025年初の40億ドルから2025年6月には70億ドル以上へと大幅に増加した。トークン化国債製品の採用とエコシステムへの統合が進む中、これらの製品はDeFiに新たなユーザーベースをもたらしている。

3. トークン化戦略(デルタニュートラルおよび収益型ステーブルコインを含む):このカテゴリには、通常ステーブルコインで収益を支払うより複雑なオンチェーン戦略が含まれる。これらには裁定機会、マーケットメイキング活動、あるいはステーブルコイン資本にリターンをもたらす一方で市場中立性を維持することを目指す構造化商品などが含まれる。

-

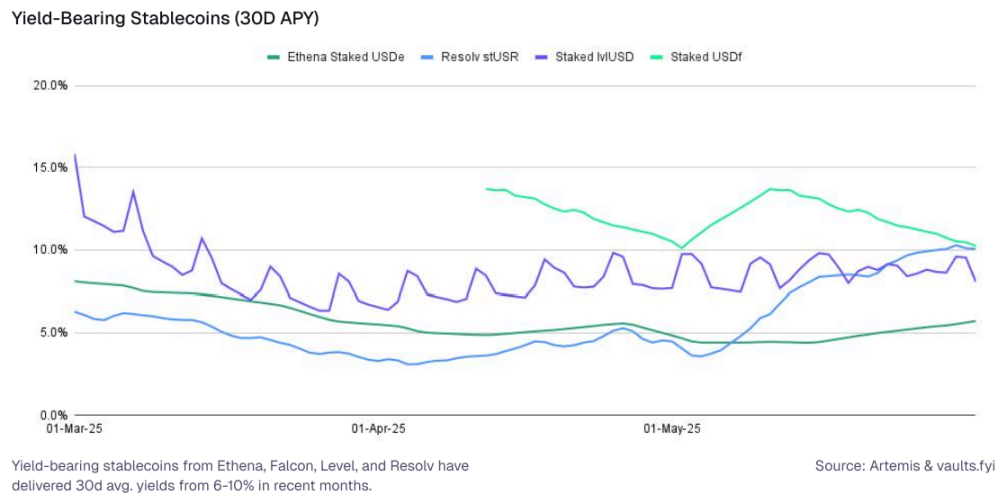

収益型ステーブルコイン:Ethena(sUSDe)、Level(slvlUSD)、Falcon Finance(sUSDf)、Resolv(stUSR)などのプロトコルは、ネイティブな収益メカニズムを持つステーブルコインの革新を進めている。例えば、EthenaのsUSDeは「キャッシュ&アービトラージ」取引によって収益を生み出す。これは、現物ETHを保有しつつETHペルプチュアル契約をショートするというもので、ファンドレートとステーキング報酬がステーカーにリターンを提供する。ここ数ヶ月、一部の収益型ステーブルコインは利回りが8%を超えたこともある。

4. 収益取引市場:収益取引は、将来の収益フローを元本から分離するという新奇なプリミティブを導入し、変動金利ツールを取引可能な固定部分と変動部分に分割できるようにする。この発展はDeFiの金融商品に奥行きを与え、オンチェーン市場を従来の固定利得構造にさらに近づける。収益自体を取引可能な資産にすることで、これらのシステムはユーザーに金利リスクと収益配分の管理において大きな柔軟性を提供する。

-

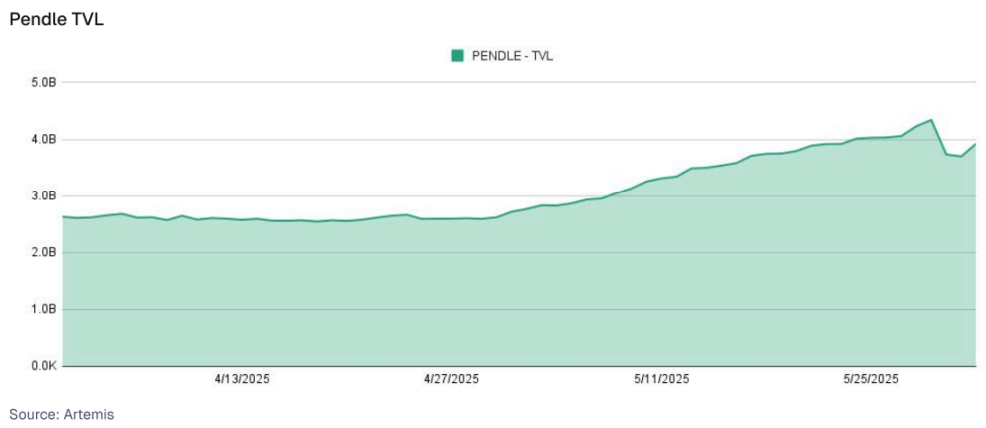

Pendleはこの分野のリーディングプロトコルであり、ユーザーが収益資産を元本トークン(PT)と収益トークン(YT)にトークン化できるようにしている。PT保有者は割引価格で元本を購入し固定利回りを得る一方、YT保有者は変動収益に対して投機を行う。2025年6月時点で、PendleのTVLは40億ドルを超え、その多くはEthenaのsUSDeなどの収益型ステーブルコインで構成されている。

総じて、これらのプリミティブは今日のDeFiインフラの基盤を形成しており、暗号ネイティブユーザーと従来の金融アプリケーションの両方の多様なユースケースにサービスを提供している。

コンポーザビリティ:ステーブルコイン収益の積み重ねと拡大

DeFiの「マネーレゴ」的特性はコンポーザビリティを通じて現れる。上記のステーブルコイン収益を生み出すプリミティブは、より複雑な戦略や製品を構築するための基礎石となる。この組み合わせにより、リターンの向上、リスクの分散(または集中)、およびステーブルコイン資本を中心に据えたカスタマイズされた金融ソリューションの実現が可能になる。

収益資産の貸借市場:トークン化RWAやトークン化戦略トークン(例:sUSDeやstUSR)は、新たなタイプの貸借市場の担保となり得る。これにより:

-

これらの収益資産の保有者は、それらを担保にステーブルコインを借り入れることで流動性を解放できる。

-

これらの資産専用の貸借市場が創設され、保有者がステーブルコインを、自身の収益ポジションを担保に借款を希望する者に貸し出すことで、さらなるステーブルコイン収益を生み出すことができる。

多様な収益源をステーブルコイン戦略に統合する:最終的な目標は通常ステーブルコイン中心の収益であるが、その達成に向けた戦略は、慎重に管理されたDeFiの他の領域を取り入れることができる。流動性ステーキングトークン(LST)や流動性再ステーキングトークン(LRT)など非ドル建てトークンの貸借を含むデルタニュートラル戦略は、ステーブルコイン建ての収益を生み出すように設計できる。

レバレッジ付き収益戦略:従来の金融における裁定取引と同様に、ユーザーはステーブルコインを貸借プロトコルに預け、その担保を使って他のステーブルコインを借り、借りたステーブルコインを元の資産(または戦略内の別のステーブルコイン)に交換し、再び預け入れる。各「サイクル」で基礎となるステーブルコイン収益への暴露が増し、同時にリスクも拡大する。担保価値の下落や借入金利の急騰による清算リスクが含まれる。

ステーブルコイン流動性プール(LP):

-

ステーブルコインはCurveのような自動マーケットメイカー(AMM)に預け入れることができ、通常他のステーブルコイン(例:USDC-USDTプール)と共に取引手数料から収益を得ることで、ステーブルコインにリターンをもたらす。

-

流動性提供によって得られるLPトークン自体を他のプロトコル(例:Convexプロトコル)にステーキングしたり、他のバンクの担保として使用したりすることで、さらなる収益を生み出し、最終的に初期のステーブルコイン資本のリターンを高める。

収益アグリゲーターと自動複利化:バンクは、ステーブルコイン利回りのコンポーザビリティの典型的な例である。ユーザーが預け入れたステーブルコインを、担保付き貸借市場やRWAプロトコルといった基本的な収益源に展開する。その後、以下を行う。

-

報酬(別のトークン形態の場合もある)の獲得を自動的に実行する。

-

これらの報酬を最初に預け入れたステーブルコイン(または他の必要なステーブルコイン)に交換する。

-

これらの報酬を再預け入れることで、自動的に複利化を実現し、手動での受領と再投資と比べて年利(APY)を大幅に向上させる。

全体的な傾向として、既定のリスクパラメータ内で管理され、スマートアカウントや目的指向のインターフェースによって簡素化された、強化され多様化されたステーブルコインリターンをユーザーに提供している。

ユーザー行動:収益だけがすべてではない

収益率は依然DeFi分野の重要なドライバーだが、データはユーザーの資金配分決定が最高年利(APY)のみに左右されないことを示している。ますます多くのユーザーが、信頼性、予測可能性、全体的なユーザーエクスペリエンス(UX)といった要素を考慮に入れている。やり取りを簡素化し、摩擦を減らし(例:手数料ゼロ取引)、信頼性と透明性で信頼を築くプラットフォームは、長期的にユーザーを留めやすくなる。言い換えれば、優れたユーザーエクスペリエンスは、初期の採用だけでなく、DeFiプロトコル内での資金の持続的な「粘着性」を促進する鍵となる要素となっている。

1. 資本は安定性と信頼を優先:市場の変動や低迷期には、資本は名目上の利回りが新しい高リスク選択肢よりも低い場合でも、成熟した「ブルーチップ」貸借プロトコルやRWAバンクに流れ込む傾向がある。この行動はリスク回避の感情を反映しており、その背景にはユーザーの安定性と信頼への志向がある。

データは一貫して、市場にストレスがある期間、新しく登場した高利回りバンクよりも、有名プラットフォーム上の成熟したステーブルコインバンクが保持する総ロック価値(TVL)の割合が高いことを示している。この「粘着性」は、ユーザーの維持において信頼が鍵となる要因であることを明らかにしている。

年利(7日平均)と保有者数:

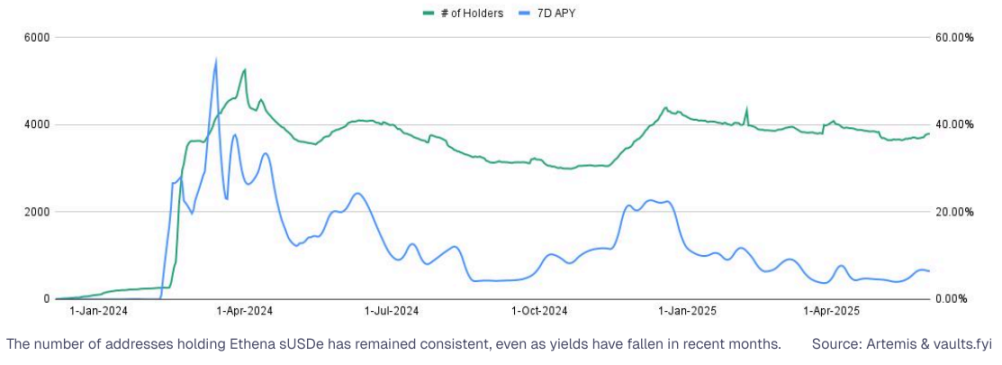

プロトコルへの忠誠心も重要な役割を果たしている。Aaveのような主流プラットフォームのユーザーは、他のプラットフォームの金利がわずかに高くても、ネイティブエコシステムバンクを好む傾向がある。これは、便宜性、慣れ、信頼が微小な収益差よりも重要であるという従来の金融パターンに類似している。これはEthenaにおいてさらに顕著であり、利回りが過去最低水準に下がったにもかかわらず、保有者数は比較的安定している。これは、収益自体がユーザー維持の主なドライバーではないことを示唆している。

ステーブルコインは「無収益」というリスク特性を持っているにもかかわらず、需要は依然非常に大きい。アクセス拒否不能の報酬累積を実現できるプラットフォームは、暗号空間において大きな機会を秘めており、その価値は現在の変動の激しい価値保存手段やステーブルコインを上回る可能性さえある。

2. より良いユーザーエクスペリエンスが維持率を向上:ガスゼロ、シームレス、自動化:DeFiが成熟するにつれ、複雑な操作を簡素化することがユーザー維持率向上の鍵となるドライバーとなっている。基盤技術の複雑さを簡素化する製品やプラットフォームは、新規・既存ユーザー双方からますます支持されている。

アカウント抽象化(ERC-4337)に基づく機能、例えばガスゼロ取引やワンクリックチャージがますます普及し、ユーザーインタラクションをよりスムーズかつ直感的にしている。これらの革新は認知負荷と取引コストを低下させ、最終的にはより高い資本維持率と成長を推進する。

クロスチェーン利回り格差:資本の流れ方

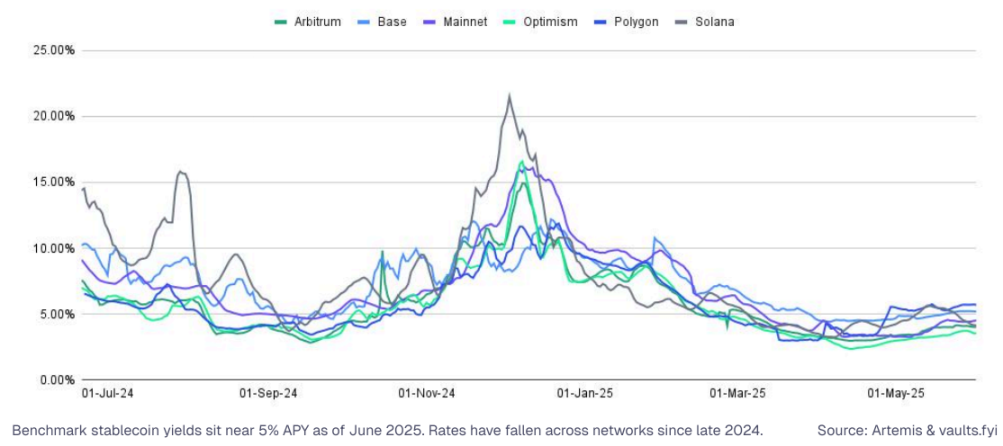

類似資産(特にステーブルコイン)の利回りは、異なるブロックチェーンネットワーク間で大きく異なる可能性がある。データは、資本がこれらのAPY格差に基づき、生態系間で機会主義的に流動していること、そしてこの移行を自動化するインフラが急速に改善されていることを示している。

2025年6月時点で、イーサリアムの平均貸出利回りは約4.8%前後だが、Polygonでは5.6%まで上昇している。

自動ルーティング:アプリケーションやアグリゲータープロトコルは、ユーザーの介入を最小限に抑えながらより高い年利を獲得するために、クロスチェーン資金ルーティング能力をますます備えている。しかし、このような収益最適化にはリスクも伴う。ブリッジ経由の資産移動は、ブリッジインフラのリスクや、流動性不足時のスリッページリスクにユーザーを晒す可能性がある。

意図中心のユーザーエクスペリエンス:ウォレットやdAppは進化を続け、ユーザーに「最高収益」や「最良執行」などのシンプルな選択肢を提供している。その後、基盤アプリケーションが自動的にこれらのユーザー意図を満たし、クロスチェーンルーティング、資産交換、バンク選択といった複雑さを抽象化する。

資本配分者は、深いクロスチェーン収益分析を利用してバックエンドのステーブルコイン戦略を最適化できる。クロスチェーン年利差異、資本の粘着性、流動性の深さを追跡することで、これらのプレーヤーは:

-

資金管理を改善し、ステーブルコイン配分を最適化

-

手動調整なしでユーザーに競争力のある収益を提供

-

構造的な収益格差によって駆動される持続可能な裁定機会を特定

-

DeFi収益のマネタイズ:フィンテック企業と新興銀行の道筋

DeFiは、暗号原生ユーザーだけでなく、フィンテック企業、ウォレット、取引所などによっても、「見えない」バックエンドインフラとして採用されつつある。DeFiの複雑さを簡素化することで、これらのプラットフォームは収益を直接ユーザーエクスペリエンスに埋め込み、維持率の向上、新たなマネタイズ経路の開拓、資本効率の向上を実現できる。

フィンテック企業の主なマネタイズ経路は3つある:

1. ステーブルコイン収益の統合:新たな収益源を解放:フィンテック企業や中央集権型プラットフォームは、アプリ内に直接ステーブルコイン収益を提供するケースが増えている。これは以下のような効果がある確立された戦略である。

-

純預金の増加を促進

-

資産運用高(AUM)の拡大

-

プラットフォームのユーザー粘着性とクロスセリングの可能性を強化

事例:

-

CoinbaseはUSDC預金に収益を提供し、エコシステム内の参加度と取引量を高めている。

-

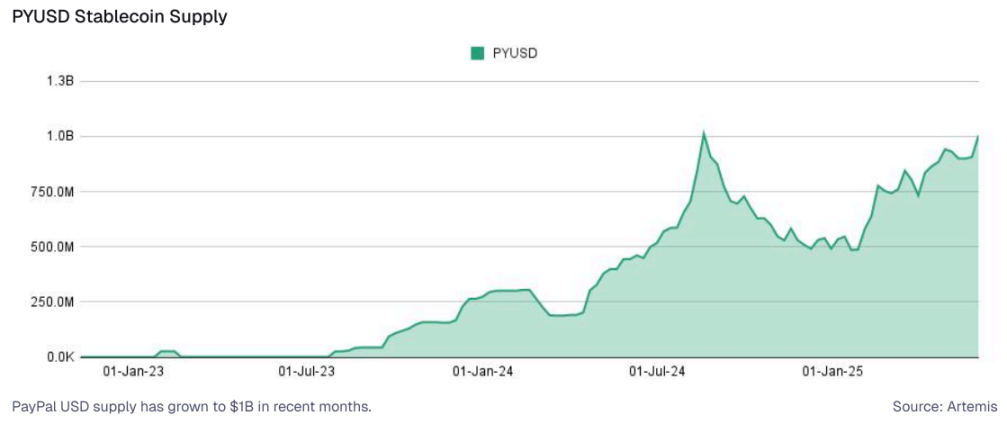

PayPalのPYUSD収益製品(年利約3.7%)はVenmoおよびPayPalウォレットに資金を惹きつけ、準備資産からの収益と支払い活動の増加を通じて利益を得ている。

-

Bitget WalletはAaveとの統合により、マルチチェーン上でUSDCおよびUSDTに年利約5%を提供し、ウォレット預金を促進するとともに、紹介と取引を通じて潜在的利益を得ている。

これらの統合はDeFiの複雑さを排除し、ユーザーがシームレスに収益製品にアクセスできるようにする一方で、プラットフォームは利鞘、パートナーインセンティブ、増加した取引量を通じて収益を得ている。収益中心の統合と従来のDeFiを超えた機関採用によって新たな需要を得たステーブルコインPYUSDは、供給量が歴史最高水準に達し、受動的収益の核となるツールとしての地位を確固たるものにしている。

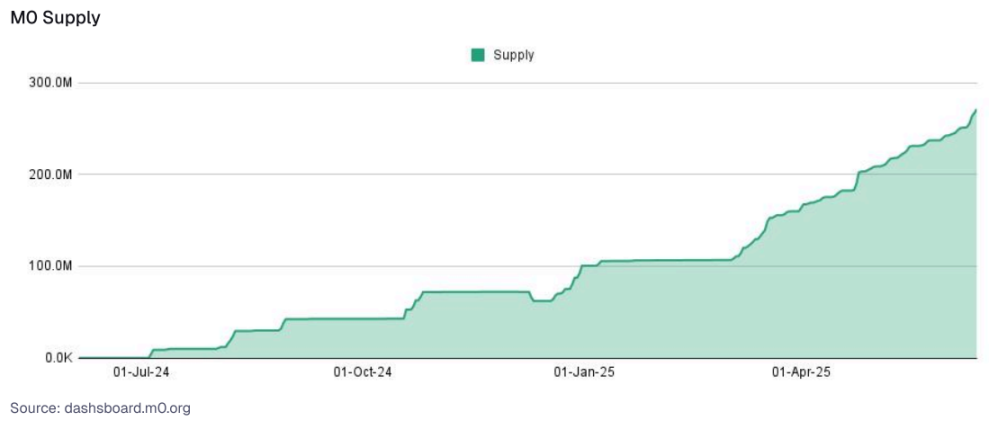

フィンテックの機会:収益型製品またはバックエンドDeFi戦略を統合することで、ユーザーの未使用残高を収益源とより深い関与に変えることができる。収益機会には、純金利差益の共有、プレミアムサービス料金、より粘着性があり、サービスコストが低く、クロスセリングを受け入れやすいユーザー層の構築が含まれる。M0はステーブルコインインフラプロバイダーであり、流動性やエコシステムの断片化を引き起こすことなく、組み込み収益戦略を持つカスタムステーブルコインをプラットフォームが展開できるように支援している。M0対応のステーブルコイン供給量は着実に上昇しており、現在は3億ドル近くに達している。

2. 暗号資産を担保とした借入:DeFi駆動のシームレスなクレジット。フィンテック企業や取引所は現在、組み込まれたDeFiプロトコルを通じて、ビットコインやイーサリアムなどの自己ホスト型暗号資産を担保とした借入サービスを提供している。

事例:

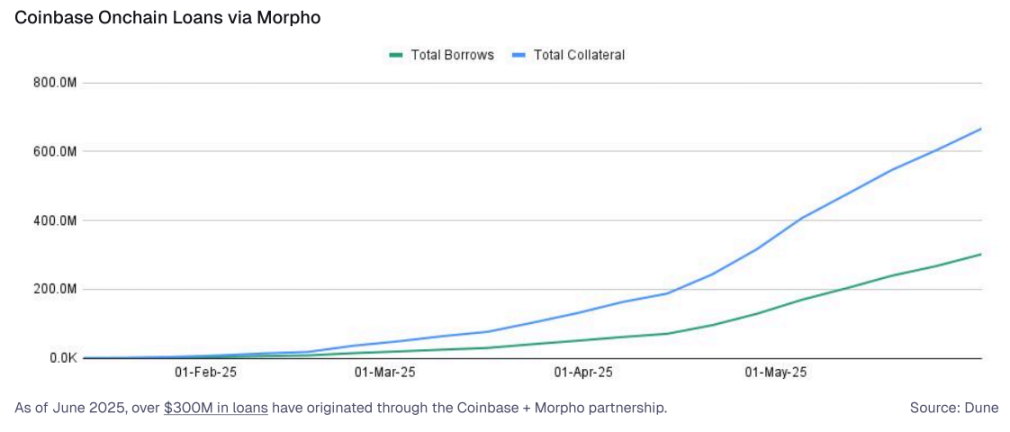

CoinbaseがMorphoとのオンチェーン貸借を統合(2025年6月時点で3億ドル以上を貸し出し)したことで、Coinbaseユーザーは保有するBTCを担保にシームレスに借入でき、その裏付けはMorphoのバックエンドインフラが担っている。このモデルは一般的に「DeFiマレット」と呼ばれ、以下を可能にする。

-

貸付手数料

-

利鞘収益

-

プラットフォームが直接の自己ホスティングリスクを負うことなく追加の貸付活動を展開

フィンテックの機会:暗号ユーザー層を持つフィンテック企業(Robinhood、Revolutなど)は、同様のモデルを採用し、許可型オンチェーン市場を通じてステーブルコインクレジット枠や資産担保ローンを提供することで、新たな手数料ベースの収益源を創出できる。

3. 消費者向け収益製品:組み込み型、受動的収益:DeFi収益は、新しく粘着性の高い方法で消費者向け金融製品に浸透している。

-

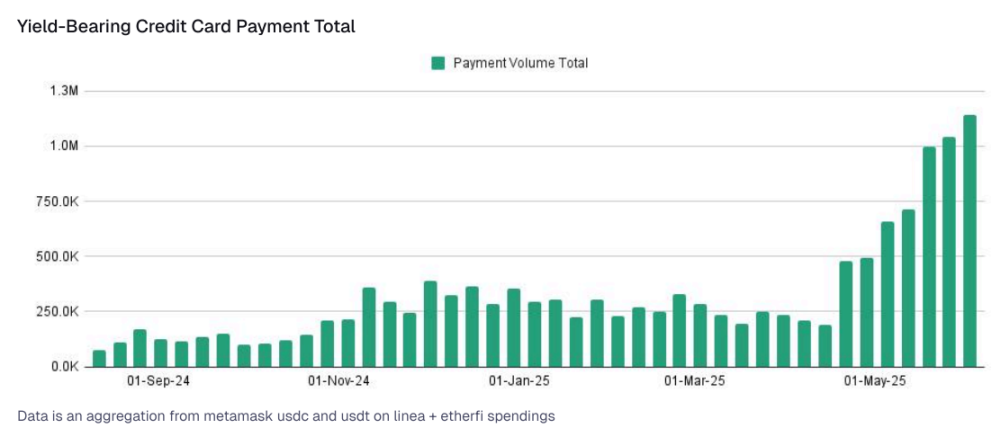

収益支援型デビットカード:「キャッシュバック」の概念は「収益支援」へと進化する可能性があり、ステーブルコインの収益が自動的に報酬や消費残高に充てられる。収益支援型デビットカードによるステーブルコイン消費は着実に増加し、週100万ドル以上に達している。

-

自動収益ウォレット:アカウント抽象化(ERC-4337)を活用し、ガスゼロ預け入れ、自動リバランス、ユーザーの介入なしで収益を生むプログラマブルな貯蓄口座を実現。

-

代表的事例:Robinhoodの未使用現金収益、KrakenのUSDG報酬、PayPalのPYUSD貯蓄製品は、すべて摩擦が少なく収益のある消費者体験へのより広範な転換を示している。

これらの経路において、複雑さを簡素化し、摩擦を減らし、DeFiバックエンドの柔軟性を活用できるプラットフォームが、次なるステーブルコインのマネタイズとユーザー関与の波を牽引するだろう。

結論

DeFi収益の次の進化段階は、早期サイクルの投機的熱狂から徐々に脱却しつつある。今日の環境において、DeFiは次のように変化している。

-

簡素化:ユーザーは、資産収益の背後にどの特定のプロトコルや複雑な戦略があるかを理解(あるいは気にする)必要がますますなくなる。彼らは簡素化されたフロントエンドとやり取りするだけでよい。

-

統合化:DeFi収益は、既存のウォレット、取引所、メインストリームのフィンテックアプリケーション内で、デフォルトまたは簡単にアクセス可能なオプションとしてますます登場するようになる。

-

リスク意識:機関パートナーや洞察力のあるユーザーは、堅牢なリスク評価、包括的な監査、保険オプション、および基盤メカニズムに対するより高い透明性を要求するようになる。

-

規制対応かつ相互運用可能:プロトコルは規制環境を探求し続け、一部は許可型環境を選択したり、規制当局と直接協力したりして、機関および従来の金融顧客のニーズに対応する。クロスチェーンの相互運用性はさらにスムーズになる。

-

プログラマブルかつモジュラー:DeFiが成熟するにつれ、そのコアコンポーネント(貸借プール、ステーキング派生品、自動マーケットメイカー、RWAブリッジ)はますますモジュラーな「マネーレゴ」となり、使い慣れたインターフェースに組み込まれながら、裏側で強力な金融ソリューションを構築する。

この新時代で繁栄するプラットフォームは、単に短期間で最高の収益を提供するだけではない。この分野が発展し成熟するにつれ、焦点は一時的な超過収益の追求から、持続可能で価値を生む金融インフラの構築へと移ってきている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News