Panteraが分析する2大トレンド:暗号資産金庫の準備高とステーブルコイン

TechFlow厳選深潮セレクト

Panteraが分析する2大トレンド:暗号資産金庫の準備高とステーブルコイン

現在、米国の財政健全性が信頼の面で課題に直面している時期において、ステーブルコインは国債需要の向上に貢献している。

整理 & 編集:TechFlow

暗号資産準備会社への投資事例

著者:Cosmo Jiang、ジェネラルパートナー

公開市場における暗号資産投資の新たな分野が台頭しつつある――デジタル資産財務会社(Digital Asset Treasury Companies、以下DAT)だ。これらの企業は、公開株式取引所に上場された永続的キャピタルツールを通じて、MSTR(Strategy、旧MicroStrategy)と同様の投資戦略を用いながら、投資家にデジタル資産へのエクスポージャーを提供している。この戦略の詳細を深く分析した結果、我々はこの投資理念に強く確信を持ち、重点的なポジショニングを行っている。

投資家として、我々は常に自身の固定観念に挑戦し続けている。MSTR株価のプレミアムが継続していること、またCapital GroupやNorgesなどファンダメンタルズ志向のファンドが参入していることを踏まえると、DATトレンドを利用する非対称的な投資機会が存在することがわかる。たとえこのプレミアムが永遠に続くわけではないとしても、デジタル資産財務会社への投資には堅実なファンダメンタルズ的根拠があり、その株価が基礎となる純資産価値(NAV)を上回る理由も説明可能である。

長期的に見れば、MSTRへの投資により、投資家はビットコインを直接購入するよりも多くの1株あたりビットコイン(BTC-per-share、BPS)を獲得できる可能性がある。以下の簡単な計算例をご覧いただきたい:

あなたがMSTRをNAVの2倍の価格で購入した場合、それは現物市場で1.0 BTCを買う代わりに0.5 BTCを購入していることになる。しかし、もしMSTRが資金調達によってBPSを年率50%成長させ続けられるとすれば(昨年は74%成長)、2年目の終わりには1.1 BTCを保有することになり、単なる現物購入よりも多くなる。

MSTRが持続的にBPSを増加させられると信じるためには、以下の3つの前提が必要となる:

-

市場は常に合理的ではなく、株価がNAVを上回るプレミアムで取引されることがある。これは長期市場においてよく見られる現象である。

-

MSTR株の高ボラティリティは、転換社債やコールオプションの発行を通じて高いプレミアムを得る条件を整える。

-

経営陣が十分な財務的知見を持ち、こうした市場状況を効果的に活用できる能力を持っていること。

マクロの視点から見ると、DATの成功は伝統的投資家の行動とデジタル資産へのエクスポージャーを組み合わせたことにあり、本質的に暗号資産を株式の形に変換している。MSTRやETF、そして次世代DAT製品に対する強い需要は、ウォレット設定や取引口座開設といった複雑さゆえにこれまで暗号市場に参入できなかった多くの資金が、今ようやく流入し始めていることを示している。これは明らかに前向きなシグナルである。

供給構造の観点からは、DATとETFには明確な違いがある:DATに投入された資金は事実上「ロックイン」されており、本質的に一方通行のクローズドエンド型ファンドであり、売却の可能性が低い。 これに対して、ETFが保有する暗号資産は容易に買われたり売られたりすることができる。この特性は基盤資産の価格に好影響を与える可能性があり、それはDATが継続的に資産準備へと追加購入を行うことによるものでも、あるいは市場への売却圧力が小さいことによるものでもある。

Panteraは複数のデジタル資産財務会社(DAT)に投資しており、その中でも最も注目されるのはTwenty One Capital(ナスダックコード:CEP)である。

この企業は長年のビットコイン支持者であるJack Mallers氏が率い、MSTRの成功モデルを再現しようとしており、Tether、ソフトバンク(Softbank)、Cantor Fitzgeraldという業界の三大巨人からの支援を受けている。Twenty Oneは規模が中程度であり、資本市場のさまざまなツールを十分に活用できる一方で、時価総額が小さいため柔軟性が高く、MSTRよりも速いペースで1株あたりBTC(BPS)を伸ばす可能性があり、これがより高い市場プレミアムを支えると考えられる。PanteraはそのPIPE(私募による公開株式投資)の最大出資者であり、PIPEとは機関投資家向けに非公開で株式を販売して資金を調達する一般的な手法である。

我々はまた、米国におけるDAT分野の先駆けとなったDeFi Development Corp(ナスダックコード:DFDV、旧称Janover)の投資も主導した。DFDVはCEOのJoseph Onorati氏とCIOのParker White氏が率い、MSTRの戦略を模倣しているが、ターゲット資産をビットコインからソラナ(Solana)に移している。ソラナはビットコインの潜在的代替資産として、以下の特徴を持つ:(a) 発展初期段階にあるため、より大きな成長余地がある;(b) ビットコインよりも価格変動性が高く、ボラティリティを利用して利益を得る機会が多い;(c) ステーキング(ネットワーク検証への参加による追加収益獲得)をサポートしており、1株あたりSOLの増加を促進できる;(d) 現在、公開取引されるマイナー企業や現物ETFといった代替投資手段がほとんど存在しないため、市場における需要がまだ十分に解放されていない。

我々がこの分野で行った最新の投資はSharplink Gaming(SBET)であり、これは米国初のイーサリアムベースのデジタル資産財務会社である。SBETはイーサリアムの主要ソフトウェア企業Consensysの支援を受けており、PanteraはConsensysチームとは10年以上にわたる協力関係にある。

DFDV、CEP、SBETなどへの投資を通じ、またこれら企業の市場での成功実績によって、Panteraはその後続する類似企業の台頭を後押ししてきた。我々はなお、この分野における他の潜在的投資機会を積極的に評価し続けている。

暗号資産の真価:米ドル

著者:Erik Lowe、コンテンツ責任者

今年の1月のブロックチェーン通信で、我々は「暗号資産が『脱ドル化への予期せぬ答え』となる可能性」について論じた。超党派で上院を通過した《GENIUS法案》、および新政権によるドル連動ステーブルコインへの継続的な関心を見れば、ブロックチェーン技術が米ドルの世界的支配地位を維持するための重要な戦略的ツールと見なされつつあることが明らかである。

「トランプ大統領の指示通り、我々は米ドルが引き続き世界の主要準備通貨であり続けることを保証し、それを実現するためにステーブルコインを活用する。」――スコット・ベセント米財務長官、ホワイトハウス暗号サミット、2025年3月7日

《GENIUS法案》は、ステーブルコインに明確かつ包括的な規制枠組みを提供することで、これまでの探索的段階では得られなかった市場関係者の信頼と規範をもたらした。これは、ステーブルコインが暗号分野における「コアアプリケーション」としての正当性をさらに強固にすることに間違いなく寄与する。

米ドル需要をどう促進するか

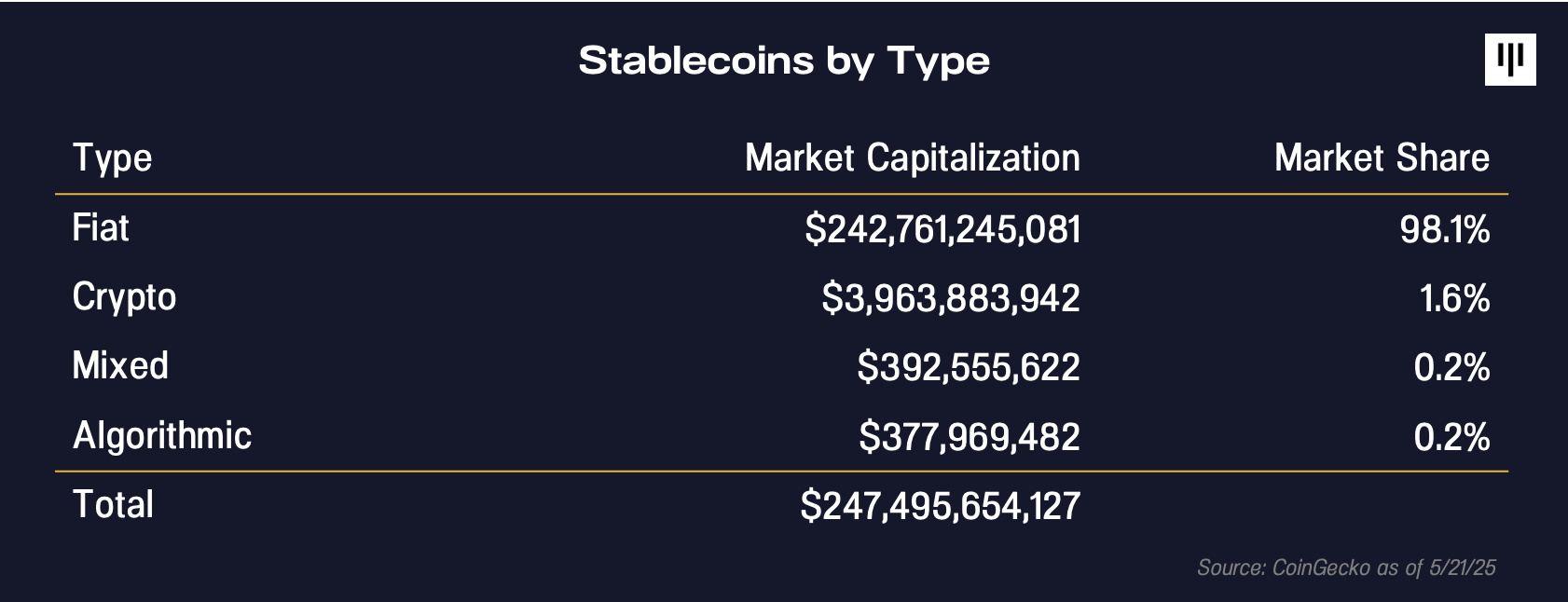

現在、暗号資産のもっとも現実的な用途の一つは、米ドルをブロックチェーン上に持ち込むことである。2500億ドル規模のステーブルコイン市場において、98%の時価総額が法定通貨担保型であり、暗号資産担保型やアルゴリズム型ではない。これは、ステーブルコインが米ドル需要を推進する重要なツールとなっていることを示しており、同時にブロックチェーン技術の金融分野における実用的価値も浮き彫りにしている。

世界の準備通貨として、米ドルは法定通貨担保型ステーブルコインの98%を占めており、これは驚くべきことではない。

ブロックチェーン技術は米ドルに力を与え、全世界の50億台のスマートフォンユーザーに届き、迅速かつ低コストでプログラマブルな価値移転を可能にする。新興市場では、人々は米ドル連動ステーブルコインを保有することで自国通貨の下落リスクを回避できる。また、ステーブルコインは移民にとってより安価な送金手段を提供する。従来の送金業者は、時には月給相当の手数料を請求することもある。

同時に、ステーブルコインは米国債のグローバルな流通チャネルになりつつある。

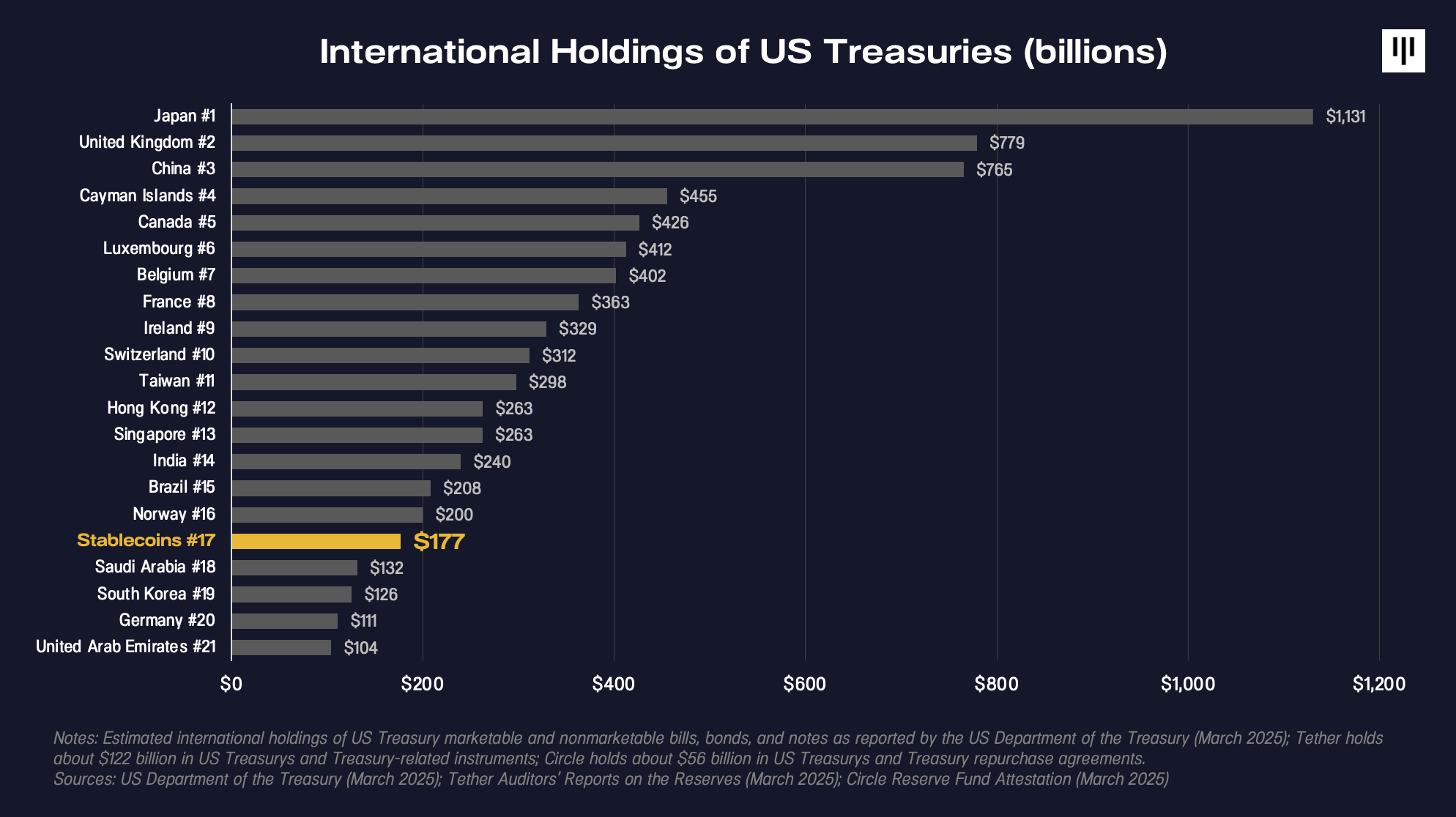

米国の財政健全性に対する信頼が問われる中、ステーブルコインは米国債需要の向上に貢献している。このような背景では、地政学的緊張とマクロ経済の不確実性がさらに高まっている。伝統的な米国債買い手の需要が低下しており、先週の20年国債入札では需要低迷により利回りが上昇し、債券価格が下落した。

米国債保有総量に比べれば影響はまだ限定的だが、TetherのUSDTやCircleのUSDCといったステーブルコイン――合計1770億ドル相当の米国債関連資産で裏付けられている――は新たな需要源となりつつある。両者を合わせれば、世界第17位の米国債保有者となる。

我々は、ステーブルコインが米国債保有者ランキングでさらに上昇すると確信している。

「これは長期的な予測だが、銀行は固定電話のようなものだ。我々はもはやそれらを必要としない。ステーブルコインは最終的に、我々が慣れ親しんできた銀行預金の機能を置き換えるだろう。」――Dan Morehead、TOKEN2049ドバイ、基調講演、2025年5月1日

戦略的相乗効果

《GENIUS法案》の推進は、市場の見解をさらに明確にした。すなわち、ステーブルコインは暗号分野において最も強力なアプリケーションの一つであるだけでなく、米国の利益を守る戦略的資産でもある――米ドルの世界的支配の維持から米国債市場の支援まで。

責任ある発行を奨励し、ステーブルコインが米国債によって裏付けられることを確保することで、この法案は暗号資産と米ドルとの間の戦略的相乗効果をさらに強化している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News