Mystonksから始まる:暗号資産プラットフォームの「米国コンプライアンス」宣伝のワナを解明

TechFlow厳選深潮セレクト

Mystonksから始まる:暗号資産プラットフォームの「米国コンプライアンス」宣伝のワナを解明

これらのいわゆる「コンプライアンス」資格の真実は一体どうなっているのか?

最近、Mystonksという「米国株式のブロックチェーン連携」プラットフォームがユーザー資金を凍結したことで広範な論争を巻き起こしている。このプラットフォームは「ユーザーの資金ソースがコンプライアンス要件を満たしていない」という理由で多数の資産を差し押さえている。

金融コンプライアンスの観点から見ると、このような対応は極めて異例である。正規の金融機関が不審な資金を検出した場合、通常は受け取りを拒否し、送金元へ返送するとともに、規制当局に報告する。一方で、このプラットフォームが直接的に資産を「差し押さえる」行為は、自ら主張する「コンプライアンス性」に大きな疑問符を投げかけている。

Mystonksはこれまで、米国MSBライセンスの保有とSTOのコンプライアンス発行を主要な宣伝ポイントとしてきた。では、こうしたいわゆる「コンプライアンス」資格の真実はどうなのか。筆者は調査を行った。

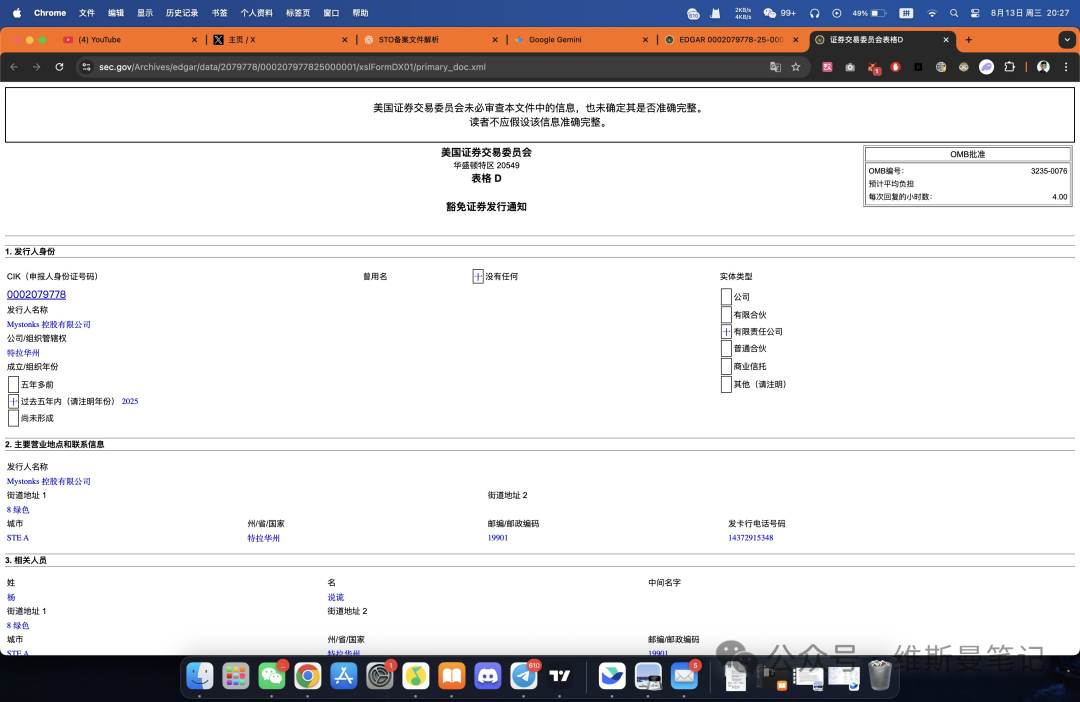

一、「コンプライアンスSTO」の真実:届出=許可ではなく、私募=公開ではない

調査を通じて、筆者はMystonksの宣伝が根拠ゼロではないことを確認した。米国証券取引委員会(SEC)の公開データベースには、確かにMystonks Holding LLCの登録情報が存在する。

この書類(Form D)の主な内容は以下の通りである:

● 届出種別:Regulation D 506(c)に基づく私募免除。

● 発行対象:限定された「認定投資家(Accredited Investors)」のみ。

● 発行規模:57.5万ドル。最小投資額は5万ドル。

この書類こそが問題の核心であり、またプラットフォーム側の宣伝で最も誤解を招いている部分である。

まず第一に、Form Dは通知届出であり、営業許可ではない。これは企業がSECに対して私募行為を知らせたという事実を示すものであり、SECはこれをアーカイブするだけであり、企業の資質やプロジェクトの真実性について何ら審査や推薦をしているわけではない。

第二に最も重要なのは、この届出は厳密に発行対象を限定している点である。Regulation Dは私募用の免除条項であり、少数の資格を持つ富裕層または機関投資家(すなわち「認定投資家」)を対象としている。一方、Mystonksは一般ユーザーに開放された取引プラットフォームであり、その大多数のユーザーは明らかにこの条件を満たしていない。

従って、Mystonksの行動は以下のように解釈できる:少数の富裕層向けに小規模私募を行うための届出書類を使いながら、厳格なライセンスを必要とする公開証券取引業務を展開しているのである。

このようなやり方は、一般投資家が米国証券法規に詳しくないことに乗じ、概念を混同させるものである。一般ユーザーに対して証券トークン取引サービスを合法的に提供するには、**ATS(代替取引システム)** または **Broker-Dealer(ブローカーディーラー)** といった高度なライセンスが必要であり、単なるForm Dの届出とは全く異なるものである。

二、悪用されるMSBライセンス:資金安全とは無関係な「マネーロンダリング防止」届出

比較的複雑なSTOの話題に触れた後は、より一般的に使われる宣伝ツールである米国MSBライセンスについて見てみよう。

MSBライセンスに関して、投資家が認識すべき核心的事実は一つ:その価値と意義が市場上の多くのプロジェクトによって大きく誇張されているということだ。

MSB(マネーサービス事業)の監督機関は米国財務省傘下のFinCENであり、その主な責務はマネーロンダリング防止(AML)である。つまり、FinCENはプラットフォームが疑わしい取引を規定に従って報告しているかだけを気にするものであり、ユーザーの資金安全の保証や、プラットフォームのビジネスモデル・技術能力の審査などは一切行わない。

さらに重要なのは、MSBの申請ハードルが非常に低く、海外の仲介機関を通じて簡単に登録でき、アメリカ国内に実体オフィスを設置しなくてもよい点である。そのため、多くのプロジェクトがコストを抑えつつ迅速に「コンプライアンス」イメージを演出するための道具として利用している。

主に米国外ユーザーを対象とするプラットフォームが繰り返しMSBライセンスを強調する場合、投資家はそれがマーケティング戦略の一環であり、金融力の強さを証明するものではないことを理解すべきである。

結論:Mystonksから読み解く一連のプラットフォームの「コンプライアンス」手口

Mystonksのケースは孤立したものではなく、グレーゾーンでよく見られる「コンプライアンス」包装手法を明確に浮き彫りにしている。市場全体を見渡せば、多くの取引所や金融プラットフォームが同様のシナリオを繰り返しており、投資家はこれに対する明確な認識を持つべきである。

こうしたプラットフォームの典型的な手口は次のようにまとめられる:

1. 第一歩:MSBライセンスをマーケティングの「入り口」にする。その「米国公的」背景と極めて低い取得コストを利用して、素早く信頼性のある外見を構築する。

2. 第二歩:証券届出を「概念すり替え」で解釈する。限定的かつ厳格な条件付きの届出(例:私募届出)を、一般ユーザーへのサービス提供を可能とする完全な営業許可のように装い、情報の非対称性を利用した深い誤導を行う。

3. 第三歩:地域および法律の違いを活かして「ピンポイントマーケティング」を行う。自らのビジネスが米国内では成立しないことを承知した上で、米国法規に疎い海外ユーザーにターゲットを絞り、「内需では通用せず、外需で評価される」状況を作る。

投資家として、私たちはこうした手口から教訓を得るべきである。プラットフォームが本当にコンプライアンスを守っているかを判断する際には、以下の2つの基本原則を覚えておこう。

● 真のコンプライアンスは高価であり、形のあるものである。それは高いライセンス申請料、保証金、実体オフィスの賃料、現地法務チームの人件費などを意味する。簡単に手に入り、目に見えない「コンプライアンス」は、その価値も必然的に低い。

● 真のコンプライアンスは透明で具体的なものである。ライセンスの種類、番号、監督範囲、制限条項などを明確に公開することを恐れない。あいまいな、漠然とした「コンプライアンス」の主張は、往々にして突き詰めれば成り立たない。

投資判断においては、「コンプライアンス」という言葉をマーケティング用語から脱却させ、厳密に検証すべき法的事実に戻さなければならない。このラインを守ることが、私たちの資産を最大限に守る第一歩である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News