「ビットコイン株」の視点から見た暗号資産の将来動向

TechFlow厳選深潮セレクト

「ビットコイン株」の視点から見た暗号資産の将来動向

今回の上昇相場の特徴は、機関投資による運用とファンダメンタルズ主導が並行していることであり、過去の個人投資家の投機を主軸とした相場とは異なる。資金構成は前回の好況期に比べて全体的により安定しており、市場における主流資産への中期・長期的な配分意欲が著しく高まっている。

1. なぜ「コイン株」のコンセプトが急激に注目を集めるようになったのか?

1.1 全体的な暗号資産市場の流動性悪化

CoinMarketCapのデータによると、2024年11月から12月にかけて、暗号資産市場は顕著な上昇局面に入った。全市場の時価総額は2.26兆ドルから3.72兆ドルへと増加し、期間中の日平均取引高は約2,500億ドルを維持した。市場活動は大きく活発化し、「ブルマーケット」の典型的な特徴を示した。

しかし、2025年1月下旬以降、複数の要因が重なり、市場心理は転換期を迎えた:

1. マクロ要因:米国の関税政策による不確実性がリスク選好を抑制した;

2. 資金の分散:「Trump Coin」「Melania Meme」「アルゼンチン大統領テーマトークンLibra」などの著名人関連トークンが短期間で大量の資金と取引注目を集めた;

3. 流動性の消費とリスクイベント:その後、これらのトークンが価格の急変動や破綻(Libra)を起こし、一部の資金が逃げ出し、新規プロジェクトに対する市場の信頼が損なわれた。

こうした状況下で、チェーン上のアクティブ度と市場心理は徐々に冷え込み、暗号資産市場は調整局面に入り、時価総額と取引量の両方が低下した。

2025年5月になると、市場心理は反転点を迎えた。一方では、米国のインフレ率が2か月連続で予想を下回り、FRBの年内利下げの可能性が高まった。他方で、年初に市場の懸念を引き起こした関税政策のネガティブ要素が徐々に後退し、貿易およびマクロ見通しが修復され、リスク選好が回復した。さらに、複数の規制対応チャネル(ETF、年金計画、規制対応カストディプラットフォームなど)が主流暗号資産の保有枠を段階的に開放し、新たな資金流入を促進した。この時期、「コイン株」タイプの資産(例:ETHやチェーン上でのキャッシュフローを持つ一部トークン)が資金の重点配分対象となり、日平均取引高が顕著に回復した。

2025年8月までに、暗号市場の時価総額は4.0兆ドルを超え、過去最高を記録した。今回の上昇の特徴は機関投資化とファンダメンタルズ主導が並行するものであり、以前のような小口投資家の投機主導とは異なり、資金構造は前回のブルマーケットよりも安定しており、主流資産への中期・長期的保有意欲が大幅に強まっている。

VC出資の減速により、暗号プロジェクトは別の手段を模索せざるを得ず、従来の資金調達方法の限界が露呈

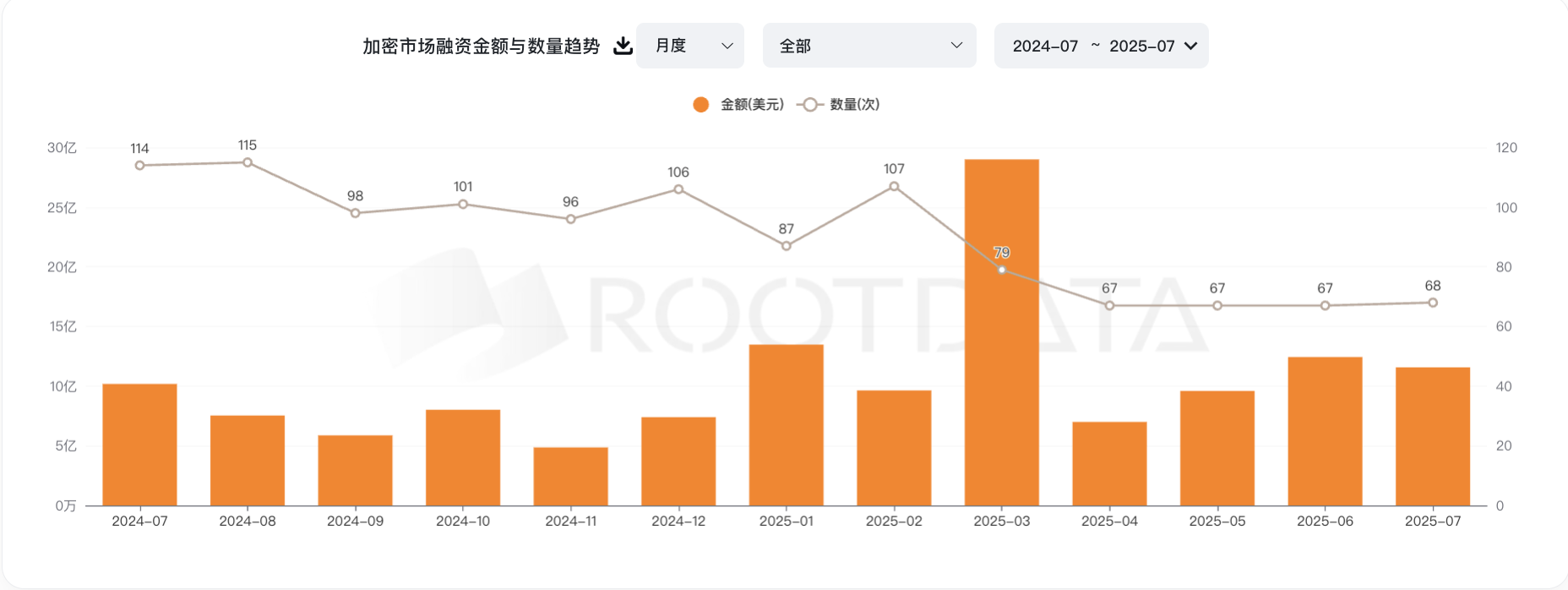

2024年7月から2025年7月にかけて、暗号市場の資金調達活動は明らかに鈍化した。RootDataのデータによると、プロジェクトの資金調達件数は2024年7月の114件から徐々に減少し、2025年4月には最低の67件にまで落ち込んだ。これは、ベンチャーキャピタル(VC)が新規プロジェクトへの出資意欲を縮小していることを示している。

資金調達の鈍化の中、一部のプロジェクトは迅速に資金を得るために、まずトークンを上場させ、その後徐々にチップを放出する戦略、いわゆる「VCコイン」モデルを選択した。代表的な手法として、Binance Alphaに上場し、エアドロップでユーザーを惹きつけ、大手取引所に早期に上場する方法がある。しかし、このモデルは現在の市場環境で明確な欠陥を露呈している。PRAI、XTERなどのプロジェクトを例に挙げると、有名機関の支援を受けているにもかかわらず、上場後にすぐに投資家の原価割れとなった。その根本的な原因は、高い完全希釈評価額(FDV)と低い流通比率により、初期価格が人為的に引き上げられ、ロック解除期間に伴うトークン放出によって流動性不足が価格下落圧力を生じさせることにある。

この現象はVCの暗号プロジェクトへの信頼を弱めただけでなく、小口投資家にも悪影響を与えた。機関側では、プロジェクト上場直後に含み損が発生し、小口投資家は「VCコイン」を「ロック解除=即売却」と同義視し、購入意欲が低下し、悪循環が形成された。図表データを見ると、2025年2月から4月にかけて資金調達件数が107件から67件に急減しており、この時期に「VCコイン」の公募価格割れ事件が集中して発生していることと高度に一致している。

以上から、VC出資の減速と「VCコイン」の公募価格割れ現象は、同一の市場構造的問題の異なる表現であると言える。一方では、マクロ環境と市場心理の低迷が機関資金の慎重姿勢を促している。他方では、高評価、低流通、短期利益確定型のトークン発行モデルが市場冷え込み時に魅力を失った。今後の資金調達およびトークン発行メカニズムに革新がなければ、「VCコイン」の価格パフォーマンスは改善せず、市場信頼の回復が制約されるだろう。

そのため、資金調達環境の緊縮とトークン価格の変動に直面し、多くのVCはより安定かつ持続可能なリターンを追求するために、規制が比較的緩やかな地域で「買収上場」などの方法を通じて企業を設立し、直接暗号通貨を資産として保有する道を選ぼうとしている。このモデルは、従来のトークン発行における価格変動リスクを回避できるだけでなく、機関にとって規制対応かつ長期的な投資チャネルを提供する。これが「コイン株会社」が誕生した背景であり、その起源でもある。

1.2 「規制対応」

2024年にドナルド・トランプ氏が再び米国大統領に当選したことは、米国暗号資産規制環境が全く新しい段階に入ったことを意味した。2025年初頭に就任した新米証券取引委員会(SEC)委員長ポール・S・アトキンス氏は、暗号資産に友好的な一連の政策を迅速に推進し、多数の暗号資産を証券の範疇に含まないと明確に区別し、デジタル資産専用の規制枠組みの構築を推進した。この変化は市場の信頼を大きく高め、暗号業界の規制対応プロセスを促進した。

こうした背景のもと、2025年7月、議会は《GENIUS法》(Guiding and Establishing National Innovation for U.S. Stablecoins Act)を可決し、トランプ大統領が署名した。これは米国初の支払い用ステーブルコインを対象とした連邦立法であり、ステーブルコインの発行と運営に明確な規制体系を築いた。この法案は以下を規定している:

• 準備資産は厳密に1:1の比率を維持しなければならない。ステーブルコイン発行者は、米ドルまたは高流動性の米国債を準備資産として保有し、ステーブルコインの換金能力と安定性を保障しなければならない。

• 透明性と監査要件の強化。発行者は定期的に監督当局に財務状況を開示し、独立監査を受け入れ、資金準備の真実性と十分性を確保しなければならない。

• マネーロンダリング防止および制裁遵守責任の明確化。ステーブルコイン発行機関は、マネーロンダリング防止(AML)および顧客身元確認(KYC)体制を確立し、違法な資金移動に利用されることを防がなければならない。

さらに、米財務省はビットコイン(BTC)を国家戦略的準備資産として認定し、連邦機関がビットコインを外貨準備組み入れ可能とすることを許可した。これはビットコインの「デジタルゴールド」としての地位を示すだけでなく、デジタル資産市場全体に権威的な裏付けを与えた。

規制環境の明確化と緩和により、ますます多くの伝統的金融機関が積極的に暗号資産分野への参入を始め、規制対応の経路を通じて暗号通貨を保有・取引することを望むようになり、以前の規制不確実性による高リスクを回避できるようになった。このような政策誘導により、暗号資産は周縁的な「グレーゾーン」から主流の金融資産カテゴリーへと着実に移行し、機関投資家の資産配分において重要な構成要素となっている。

1.3 Circleの上場、CoinbaseのS&P採用により、より多くの金融機関が暗号通貨の投資的特性を正しく「認識」するようになった

こうした規制対応環境の推進により、2025年6月、Circleは初公開株式(IPO)を成功裏に完了し、11億ドル以上の資金を調達した。上場初日の株価は168%急騰し、時価総額は一時200億ドル近くに達し、近年のデジタル資産分野最大規模の公開株式の一つとなった。これは、規制対応型ステーブルコイン発行者に対する市場の高い評価を反映するだけでなく、投資家が暗号資産を新興資産クラスとしての長期的価値に大きな信頼を寄せていることも示している。Circleの成功上場は、暗号業界が従来の資本市場に参入する障壁を突破したものであり、業界が主流金融システムへ向かう重要なマイルストーンとなり、規制対応経路の実現可能性とビジネスモデルの持続可能性を検証した。

同時に、Coinbaseは2025年5月、暗号資産原生企業として史上初めてS&P 500指数に採用された。この歴史的ブレイクスルーは、暗号業界全体に広範な合法性の裏付けを与えるだけでなく、機関投資家の暗号資産への認知度を大きく高めた。Coinbaseが主流指数に組み込まれたことで、ますます多くの年金基金、保険会社、資産運用機関が標準的な投資ポートフォリオに暗号資産を組み込むようになり、資金構造の多様化と安定性向上を促進した。

これにより、顕著な規模効果が生まれ、さらに多くの暗号企業が規制対応体制の強化、ガバナンス水準と透明性の向上を進め、機関投資家の厳しい要求を満たそうとする動きが加速し、業界全体の規範化発展を推進した。

資金の流れの観点からは、CircleとCoinbaseの成功が新たな機関資金の流入を引き起こしており、2025年第2四半期のデータによると、機関投資家が規制対応型暗号資産分野に配置した資金は前年同期比で40%以上増加した。特に、上場企業または規制対応実体を通じてデジタル資産を保有する需要が顕著に上昇しており、この傾向は伝統的投資家が価格変動と規制リスクに対して抱く懸念を効果的に低減している。

さらに、規制対応型の保有モデルは機関がトークン発行における一般的な価格変動リスクを回避し、資産の安定的成長を実現することを助け、市場全体の流動性と回復力の強化につながった。

全体として、CircleとCoinbaseの成功は暗号業界に資本市場からの承認をもたらしただけでなく、何より重要なのは、業界に規制対応発展のベンチマークを設け、デジタル資産の将来に対する広大な想像力と確固たる信頼を喚起したことにある。

2. 「コイン株」の資金調達手段

一、PIPE(公開市場私募投資)

運営ロジック

○ 上場企業が特定の機関投資家に割引価格で株式または転換社債を発行し、迅速に資金調達を行い、大量の暗号通貨を購入

○ PIPE資金が迅速に注入され、企業は即座にポジションを構築し、「機関参入」のシグナルを発信し、株価上昇を促進

○ 投資機関は割引価格と優先権を享受し、小口投資家は高い価格帯で追随

メリット

○ 資金調達スピードが速く、柔軟性が高い

○ 機関のバックアップが市場信頼を高め、ストーリー性マーケティングが株価上昇を推進

○ 構造がシンプルで、短期間での盛り上げに適している

二、SPAC(特別目的買収会社)

運営ロジック

○ シェル上場企業を設立し、資金調達後に暗号プロジェクトを買収することで、従来のIPOプロセスを迂回して迅速に上場

○ SPACとPIPE、転換社債などのツールを活用して資金を調達し暗号通貨を購入し、「コイン基準」の貸借対照表を構築

○ 上場企業という身分を利用してETF、ヘッジファンドなどの機関買いを惹きつけ、流動性を強化

メリット

○ 上場スピードが速く(4〜6か月)、資金調達チャネルが多様

○ 創業チームがより多くの支配権と株式を保持

○ 株式が主流取引プラットフォームで受け入れられやすく、合法性と投資家信頼を高める

三、ATM(市価増資)

運営ロジック

○ 企業が市場価格に基づき、不定期かつ段階的に株式を売却し、暗号通貨購入のための資金を調達

○ 固定価格や時間帯はなく、いつでも増資可能

○ 企業に柔軟なキャッシュフロー支援を提供し、迅速なポジション増加や資金補充が可能

メリット

○ 柔軟性が高く、資金調達ハードルが低い

○ 特定機関に依存せず、市場動向にリアルタイムで対応

○ コイン基準の貸借対照表を継続的に構築するのに有利

四、転換社債(Convertible Bond)

運営ロジック

○ 企業が株式への転換権付きで社債を発行

○ 投資家は固定利子を享受でき、株価上昇時には株式に転換して利益を得られる

○ 企業は低い資金調達コストで資金を調達し暗号通貨を購入でき、希薄化を遅らせられる

○ 株価が転換価格に達すると社債が株式に転換され、売り圧力が解放される

メリット

○ 資金調達コストが低く、即時の希薄化を回避

○ 債権保障と株式潜在性を兼ね備えており、機関投資家を惹きつける

○ 企業が暗号通貨保有を迅速に拡大するのを支援

2.1 コイン株会社の急増を後押しする要因

コイン株会社の数が急速に増加している主な要因は以下の通り:

• 規制の安定化と規制枠組みの整備:暗号資産が段階的に政策的承認を得ており、法的明確性が高まり、機関が規制対応チャネルを通じて市場参入を望んでおり、コイン株会社モデルが主流の選択肢となっている。

• 市場資金調達チャネルの収縮:従来のトークン発行およびVC資金調達が低迷し、プロジェクトはより安定的かつ規制対応の資金獲得方法を模索し、買収上場や直接準備が代替案となっている。

• 投資家のニーズの変化:機関および富裕層投資家は、上場企業を通じて規制対応で暗号資産を保有することを好み、直接保有による規制および市場変動リスクを回避しようとしている。

• 成功事例の模範効果:MicroStrategy、Circle、Coinbaseなどの先行者の成功経験が、より多くの企業にコイン株モデルの採用を促し、業界の急速な発展を牽引している。

以上から、コイン株会社は伝統的資本市場と暗号資産市場をつなぐ橋渡しとして、合法・規制対応、効率的資金調達、資産配分の多様化といったメリットを活かし、業界の重要な発展トレンドとなりつつある。

3. 「コイン株」事例紹介

3.1 最も成功した事例——MSTR

一、背景と戦略的選択

2020年のパンデミックが世界の流動性危機を引き起こし、各国の金融緩和政策がインフレリスクを高めた。マイケル・セイラー氏は、ビットコインが法定通貨に代わる最良の価値保存資産であると考え、MicroStrategy(MSTR)に自社資金と資金調達能力を活用して大規模にビットコインを購入させる方向に舵を切った。これは従来のETF/ETPが単に価格追跡を行うのとは異なり、MSTRは直接コインを保有し、価格変動リスクを負いながらも上昇益を享受する。

二、資金源とコイン購入の経緯

MSTRのコイン購入における4つの資金調達手段:

1. 自己資金

最初の数回の投資では、マイクロストラテジーは自社の余剰資金を投入して購入した。

○ 2020年8月、同社は2.5億ドルを投じて21,400BTCを購入

○ 同年9月、1.75億ドルを投じて16,796BTCを購入

○ 同年12月、0.5億ドルを投じて2,574BTCを購入

○ その後、2022年から2024年にかけても、時折自己資金でコインを購入

2. 転換優先債券(低金利あるいは無金利、MSTR株価上昇に賭ける)

転換優先債券は、特定条件下で債券を企業株式に転換できる金融商品である。

この債券の特徴は金利が低く、場合によっては無金利であり、また転換価格が現在の株価より高くなるように設定されている点である。投資家がこのような債券を購入するのは、償還時に元本と利息の保護(下振れ保護)を得られ、株価上昇時には潜在的な利益も得られるためである。

マイクロストラテジーが発行した転換債の金利は多くが0%~0.75%の間であり、これは投資家がMSTR株価の上昇に自信を持っていることを示しており、債券を株式に転換することでさらに多くの利益を得ることを期待している。

3. 優先担保債券(担保付き、固定利回り、既に早期返済済み)

転換優先債券以外に、マイクロストラテジーは4.89億ドル、利回り6.125%、2028年償還の優先担保債券を一度発行したことがある。

優先担保債券は担保付きの債券であり、転換優先債券よりもリスクが低く、固定利回りのみを得られる。マイクロストラテジーが発行したこの優先担保債券は、すでに早期返済を選択している。

4. 市価株式発行(ATM)(柔軟性が高く、債務返済圧力なし、ただし株式希薄化あり)

マイクロストラテジーは、ジェフリー、Cowen and Company LLC、BTIG LLCなど複数の代理店と公開市場販売契約を締結していた。これらの契約に基づき、同社は代理店を通じて不定期にA株普通株を発行・販売することが可能となる。

市価株式発行はより柔軟であり、マイクロストラテジーは二次市場の情勢に応じて新株発行のタイミングを選べる。株式発行により既存株主の権益が希薄化するものの、ビットコイン価格との相関性、1株あたりのMSTR保有コイン量の増加などの変化により、市場の反応は複雑であり、MSTR株価は全体的に高い変動率を示している。

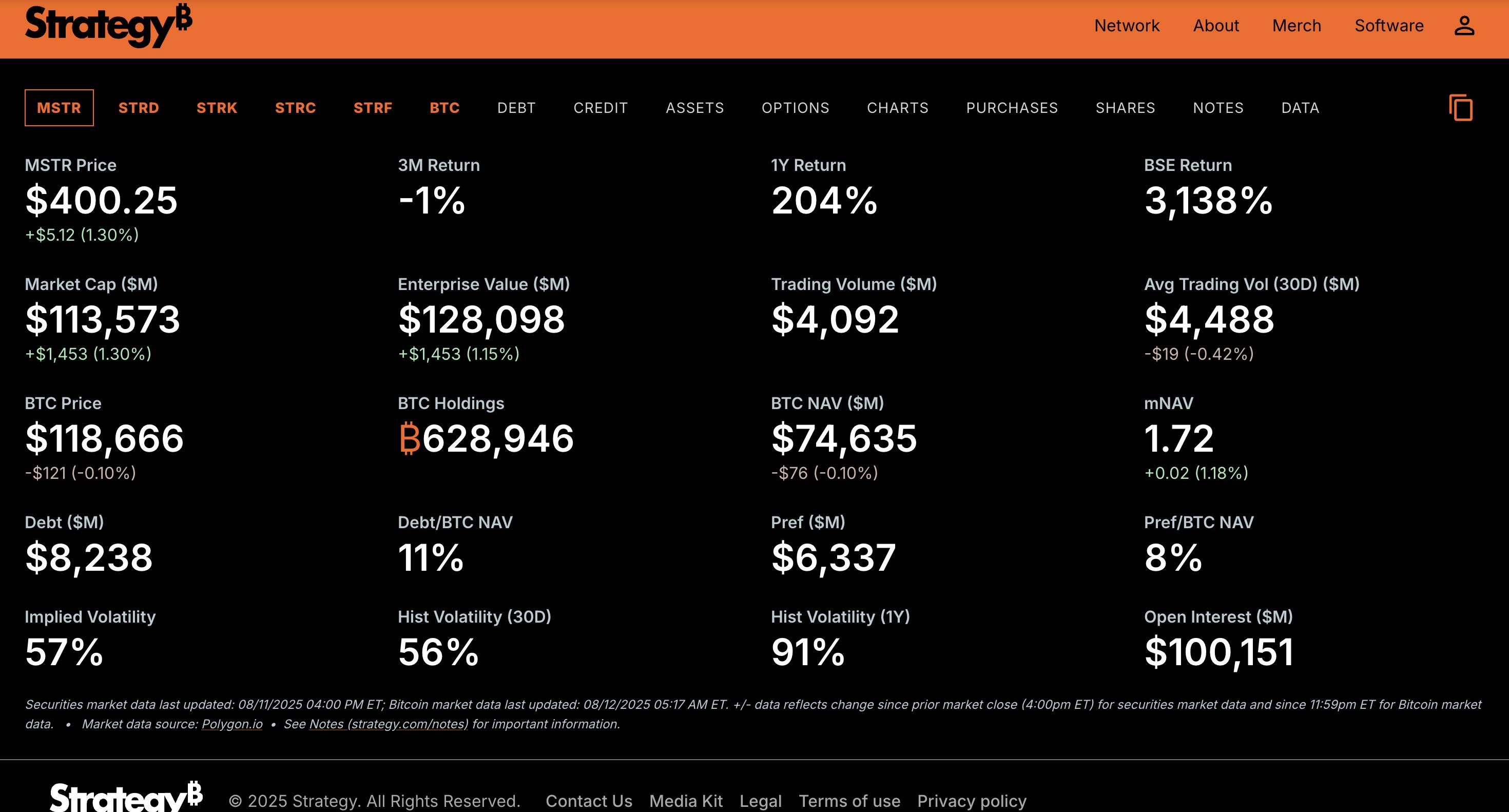

2025年8月時点で、MSTRは上記4つの方法を通じ累計628,946BTCを購入しており、現在の市価ベースでの合計額は746.35億ドルである。

三、株価パフォーマンスと下落耐性(核心的メリット)

1. 上昇拡大

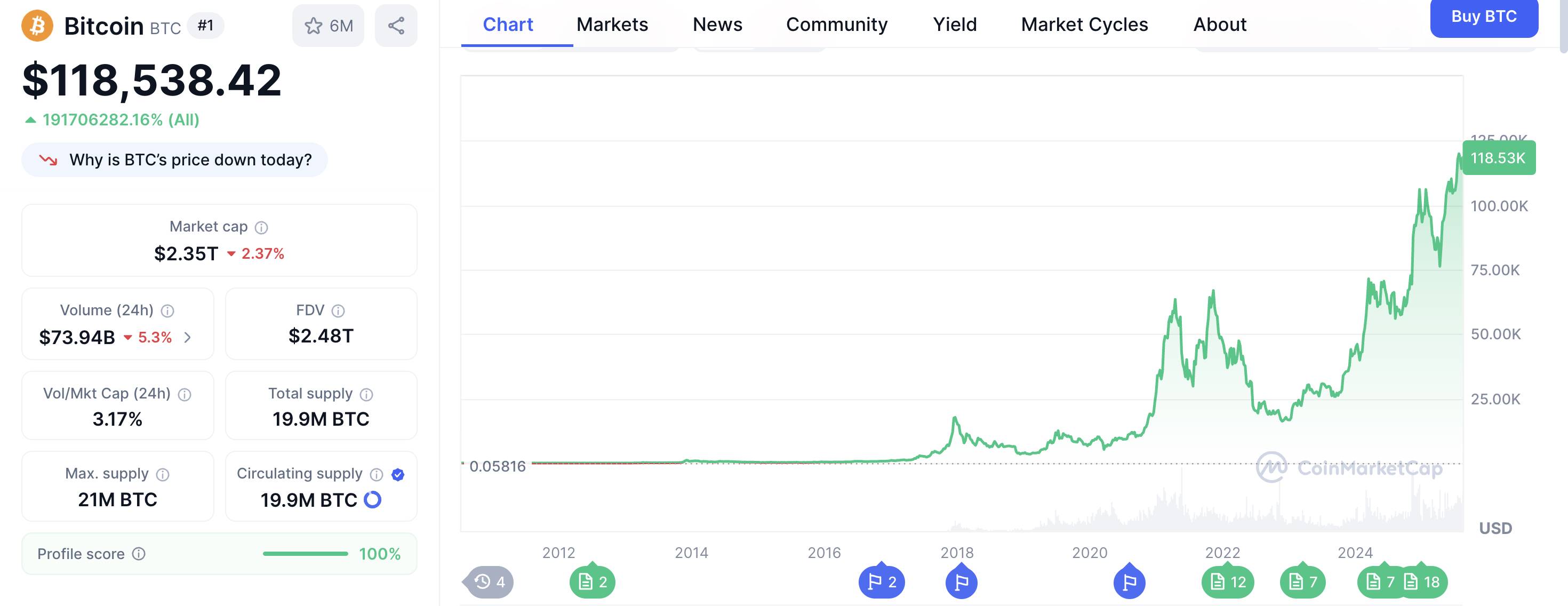

○ 2024~2025年にかけてBTC価格が約166%上昇した期間中($45,000→$120,000)、MSTR株価は471%以上上昇($70→$400)

○ 理由:市場はBTC価格だけでなく、同社の資金調達能力と追加購入の期待に対してもプレミアムを付与している

2. 下落耐性が強い

○ BTCが28%調整した期間(25年1月22日$106,000→25年4月9日$76,000)でも、MSTR株価の下落幅は15%($353→$300)にとどまった。主な理由は:

▪ 部分株主は株式属性のために保有しており、BTCの短期変動で直ちに売却しない。

▪ 市場はMSTRが安値でさらに購入すると予想しており、「下落時の買い支え」が形成される。

3. 歴史的メリット

○ 上場企業として資金を大規模に動かしてBTCを購入した最初の企業として、MSTRはメディア露出度と投資家の認知度で先行ブランドを確立した。ETF/ETPは費用率が低くても、「経営期待+資産増価」の両輪駆動は持たない。

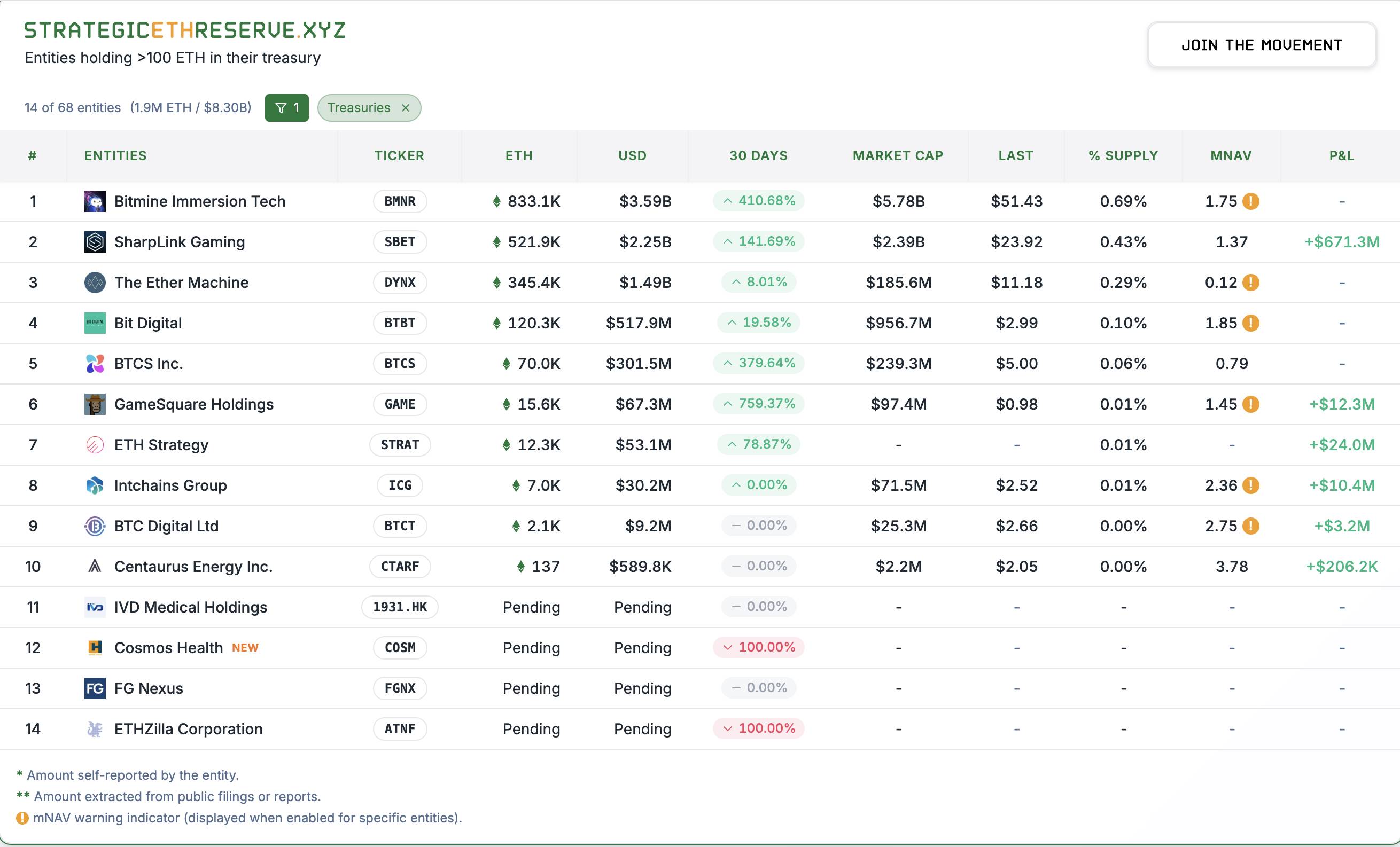

3.2 今回のイーサリアム上昇を牽引する主要買い手——BMNR、SBET

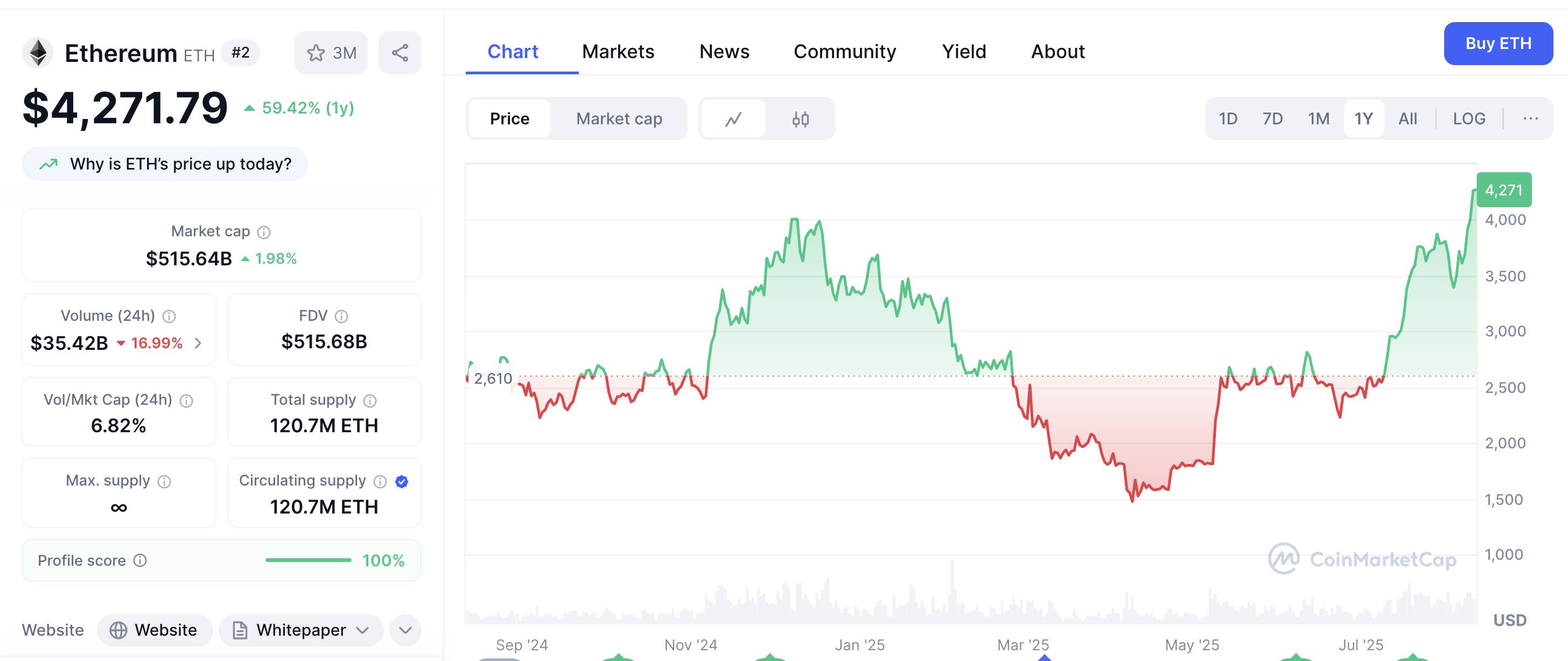

今回のサイクルでは、最も強く上昇した主要資産は間違いなくイーサリアム(ETH)である。8月11日時点で、イーサリアム価格は4月の安値1,472ドルから4,271ドルに急騰し、上昇幅は約190%に達している。以前のサイクルで小口投資家の感情に支えられた上昇とは異なり、今回の相場の主導勢力はウォール街などの機関投資家による集中的なポジション構築である。

まず、5月以降、米国の現物イーサリアムETFは継続的な純資金流入を記録しており、その規模は着実に拡大している。

次に、複数の上場企業がイーサリアムを戦略的国庫準備資産に組み込み、株式資金調達を通じてETHを購入し、暗号資産の価値上昇効果で企業時価総額を押し上げる「株価―資金調達能力―保有量」の好循環を形成している。こうした「コイン株」は、チェーン上での価値捕獲に直接参加するだけでなく、二次市場でより広範な投資家基盤と規制対応メリットを享受しており、新たな暗号キャピタルストーリーの中心的テーマの一つとなっている。

Strategic ETH Reserveウェブサイトのデータによると、現在、イーサリアムを戦略的準備資産として公開している上場企業は10社以上に上り、合計購入量は192.8万枚を超える。現在のイーサリアム価格で計算すると、保有規模は82億ドルを超え、イーサリアム流通供給量の1.6%を占めている。特に注目すべき2社はBitmine(BMNR)とSharpLink(SBET)である。

BMNR:

1. 前身および社名変更

同社はもともとSandy Springs Holdings, Inc.という名称で、2022年3月にBMNRに社名変更し取引コードも変更した。これは「浸漬冷却」技術を活用したマイニング機器のホスティングおよびマイニング事業への注力姿勢を反映している。

2. 主要事業内容

– ホスティングサービス:第三者のマイニング企業に、独自の浸漬冷却技術に基づく機器室ホスティング、電力供給、ラック、熱管理、セキュリティサービスを提供;

– 自社マイニング:ホスティングしたマイニング機器を活用して自らビットコインをマイニング;

– 機器販売およびソフトウェア:マイニング機器の販売およびインフラ管理、カスタムファームウェアソフトウェアの提供。

3. 重要人物:TOM LEE

「ウォール街の神童」と称され、正確な市場予測とテック株、ビットコインなどの資産に対する深い洞察力で広く注目を集めている。分析機関Fundstratの創設者であり、伝統市場で知られるアナリストであると同時に、ビットコインやイーサリアムなどのデジタル資産の堅実な支持者でもある。

リー氏はマイニング企業Bitmineの取締役会議長に任命され、同社が打ち出した2.5億ドル規模のイーサリアム財務準備戦略に参加。この戦略は市場の広範な注目を浴びた。最近のインタビューで、トム・リー氏は大胆にも、今回の市場サイクルでイーサリアムが10,000ドルに達すると予測している。

4. 資金調達の歴史および方法

画像クリックで完全なスプレッドシートを確認可能

PIPE私募資金調達

○ 2025年6月30日:BMNRはPIPE私募を成功裏に完了。5560万株の普通株を発行(価格約$4.50/株)、約2.5億ドルを調達。公式発表では、この資金はETH財務戦略の開始に使用される。

ATM「市価増資(At The Market)」計画の開始

○ 2025年7月初旬:同社はATM株式発行計画を開始すると発表。当初目標は最大20億ドルの資金調達であり、Cantor FitzgeraldおよびThinkEquityを販売代理として、公開市場で市価ベースで段階的に株式を発行。

ATM枠を45億ドルに拡大

○ 2025年7月24日:BMNRはSECに補足書類を提出し、ATM発行上限を当初の20億ドルから45億ドルに引き上げた。

機関投資家の参加:ARK Invest

○ 2025年7月22日:BMNRは、ARK Investが既存のATM計画に参加し、大口取引で同社株式を購入したことを発表。総額は1.82億ドル。発表では、ARKの純収益の100%がETHのさらなる購入に使用されるとされている。PR NewswireStock Titan

ETH保有の進捗

○ 2025年8月4日:同社は、当日時点でETHを833,137枚以上保有しており、価値は約29億ドルに達していると発表。これは世界最大級のコイン保有上場企業の一つとなった。

5. 投資家

6. 現在のETH保有量および株価パフォーマンス

最新の公式開示データによると、BMNRは現在115万枚のETHを保有しており、現在価格で合計52.9億ドル相当。企業時価総額は64.44億ドル。

BMNR株価は8月1日に一時的な安値($30)をつけたが、わずか2週間で$62まで上昇し、倍増した。

SBET:

1. 企業背景および転換のきっかけ

• SharpLinkは1995年に設立されたMER Telemanagement Solutionsの前身を持ち、従来の通信事業を主業務としていたが、2019年にスポーツベッティングに転換。しかし2024年に売上が大幅に減少し、上場廃止のリスクに直面していた。

• 2025年5月、4.25億ドルのPIPE資金調達を発表し、イーサリアム(ETH)を主要財務準備資産とすることで転換を完了。

2. ETH財務戦略のタイムラインと行動

• 5月20日、SharpLinkは株式増資を行い、1株2.94ドルで450万ドルを調達。公式には、この資金は「ナスダックの株主権益最低要件への再適合」に使用されると説明。この資金調達はConsensysが単独で実施しており、同社がイーサリアム準備企業への長期的布石を打っていることを示している。

• 5月27日、SharpLink Gamingはイーサリアム財務準備戦略を発表し、4.25億ドルを調達してETHを追加購入する計画を明らかにした。

• その後SBETは複数回ATM(公開市場増資)を実施し、約10億ドルの現金を調達してETHを購入。

• 7月24日、SharpLinkは株主総会を開催し、追加で50億ドルを調達してETHを購入するための株式増資を決定。

3. 重要人物:Joseph Lubin

イーサリアム共同創設者、ブロックチェーン業界のリーダー的存在であり、ブロックチェーン開発企業ConsenSysの創設者兼CEO。プリンストン大学で電気工学・コンピュータ科学を専攻し、ゴールドマン・サックスなどで勤務経験があり、豊かな技術・金融背景を持つ。 decentralisedアプリケーションおよびブロックチェーンインフラの推進に長年尽力しており、イーサリアムエコシステムの重要な基礎築きの一人。

現在はSharpLink GamingのCEOを務めており、SBETが株式増資などを通じて資金を調達しETHを購入・ステーキングすることを主導。将来的には同社株式を「オンチェーン」でトークン化するビジョンを提示し、資本市場とブロックチェーン世界の融合度を高めることを目指している。

4. 資金調達の歴史および方法

SharpLinkの初回4.25億ドルの資金調達はPIPE(私募増資)形式で行われ、その後複数回ATMを実施。Lubin氏の最新インタビューによれば、今後は転換社債による資金調達も検討する可能性がある。

5. 投資家

PIPE資金調達では、Consensys Software Inc.が主導投資家を務めた。参加機関には、複数の著名な暗号ベンチャーキャピタルおよびインフラ機関が含まれる:

• ParaFi Capital

• Electric Capital

• Pantera

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News