ノーベル賞経済学者が「ステーブルコイン規制」の「危機構造」を明らかにする

TechFlow厳選深潮セレクト

ノーベル賞経済学者が「ステーブルコイン規制」の「危機構造」を明らかにする

偽の手すり、本当の落とし穴。

執筆:Daii

しかし今回は、警告を発したのが2024年にノーベル経済学賞を受賞した学者、サイモン・ジョンソン(Simon Johnson)である。つまり、彼の見解は学術界だけでなく政策立案の世界でも十分な重みを持ち、無視することはできない。

ジョンソンはかつて国際通貨基金(IMF)のチーフエコノミストを務め、グローバル金融の安定、危機予防、制度改正に長年注目してきた。マクロ金融および制度経済学の分野では、学術的コンセンサスに影響を与え、同時に政策設計にも影響を与える数少ない存在である。

今年8月初め、彼は世界的に有名な論説プラットフォーム「Project Syndicate」に『The Crypto Crises Are Coming』(暗号資産の危機が迫っている)という題名の記事を寄稿した。このプラットフォームは「世界の思想リーダーのコラム」と呼ばれ、150カ国以上、500以上のメディアに原稿を提供しており、各国の政治家、中央銀行総裁、ノーベル賞受賞者、一流学者などが執筆している。言い換えれば、ここで発表された意見は、しばしば世界の意思決定層に直接届くのである。

その記事でジョンソンは、米国最近の一連の暗号資産関連法案、特に先日可決されたGENIUS Act(天才法案)と審議中のCLARITY Act(明確化法案)に矛先を向けた。彼によれば、これらの法案は一見するとステーブルコインなどのデジタル資産に対して規制枠組みを構築するものだが、実際には立法を通じて重要な制約を緩和しようとしているという。(Project Syndicate)

彼は率直に述べる:

Unfortunately, the crypto industry has acquired so much political power – primarily through political donations – that the GENIUS Act and the CLARITY Act have been designed to prevent reasonable regulation. The result will most likely be a boom-bust cycle of epic proportions.

訳文:残念ながら、暗号資産業界は多額の政治献金によって極めて大きな政治的影響力を獲得しており、そのため《天才法案》および《明確化法案》は合理的な規制を妨げることを目的として設計されている。その結果、前例のない規模の好況から不況への循環が生じる可能性が高い。

そして記事の結びでは、より警告的な言葉で締めくくった:

The US may well become the crypto capital of the world and, under its emerging legislative framework, a few rich people will surely get richer. But in its eagerness to do the crypto industry's bidding, Congress has exposed Americans and the world to the real possibility of the return of financial panics and severe economic damage, implying massive job losses and wealth destruction.

訳文:米国は世界の「暗号資産首都」となり、この新興の立法枠組みのもとで少数の富裕層はますます富むだろう。しかし、米国議会が暗号資産業界の意向に応えることに急ぎすぎた結果、米国民のみならず世界全体が、金融パニックの再発や深刻な経済的損害という現実的なリスクにさらされることになる。それは大規模な雇用喪失と富の消失を意味する。

それでは、ジョンソンの根拠と論理展開はどのように構築されているのか?なぜこのような判断に至ったのか?それが、これから分析していく内容である。

1. ジョンソンの警告に根拠はあるか?

ジョンソンはまず大局的な背景を提示する:《GENIUS Act》は2025年7月18日に正式に成立し、《CLARITY Act》も7月17日に下院を通過し、上院での審議を待っている。

これら二つの法案は連邦レベルで初めて、「何がステーブルコインか、誰が発行できるか、誰が監督するか、どのような範囲で運営されるか」を明確に定めたものであり、すなわち「規模が大きく、浸透が広い」暗号資産活動のための制度的道筋を開いたことになる。(国会ウェブサイト)

ジョンソンが後続で展開するリスク評価は、まさにこの「制度上の組み合わせ」から始まる。

1.1 利益源:ステーブルコイン発行者の収益モデル

彼の第一歩は、「資金の流れ」に焦点を当てる――ステーブルコインの保有者にとってこれは無利子負債(1枚のUSDCを保有しても利息は発生しない)だが、発行者は準備金を利付き資産プールに投入し、利鞘で利益を得る。これは推測ではなく、条項と財務報告に明記された事実である:

USDCの利用規約には明確に記載されている:「Circleは準備金を利付きまたは収益性のあるツールに配分できる。これらの収益は保有者に帰属しない。」(Circle)

メディア報道と財務開示も裏付けている:Circleの収益はほぼ完全に準備金の利子に依存しており(2024年のほぼすべての売上はこれに由来)、金利変動は収益性に顕著な影響を与える。つまり、規制が許容し、支払い能力に対する期待が損なわれなければ、発行者は資産側の収益を最大化する自然なインセンティブを持つ。(Reuters、ウォールストリートジャーナル)

ジョンソンの見解では、この「利鞘主導」は構造的かつ恒常的なものであり――利益の核となるのが満期差とリスク補償によるものであり、その収益が保有者と共有されない限り、「より高い収益をもたらす資産」への投資意欲は規則によって境界を固定する必要がある。

問題は、これらの規則自体の境界が柔軟性を持っている点にある。

1.2 規則:悪魔は細部に宿る

次に彼は《GENIUS Act》の個別条項を分析し、一見技術的ないくつかの細部が、危機時にシステムの力学を変えうることを指摘する:

-

白紙リスト式準備金:第4条は1:1の準備金を要求し、現金/中央銀行預金、保険付預金、満期93日以下の米国債、(逆)レポ、および上記資産にのみ投資する政府マネーマーケットファンド(government MMF)などに限定。表面的には堅牢だが、一定の満期とレポ構造を認めている――つまり危機時には「証券売却による支払い」が必要となる可能性がある。(国会ウェブサイト)

-

「超過してはならない」監督上限:法案は監督当局に資本、流動性、リスク管理基準を策定させるが、その基準は「継続的運営を確保するために必要な程度を超えてはならない(do not exceed… sufficient to ensure the ongoing operations)」と明記している。ジョンソンの見解では、これは安全余裕を「最低限の必要」まで圧縮し、極端な状況に備えた冗長性を排除することを意味する。(国会ウェブサイト)

彼はこう結論づける:平時においては、白紙リスト+最低要件によりシステムは効率的になるが、極端な状況下では満期とレポの連鎖が「換金-現金化」の時間差と価格衝撃を増幅する。

1.3 速度:破産は分単位で進行

第三に、彼は「時間」を議論の中心に据える。

《GENIUS Act》は、破産時のステーブルコイン保有者の優先弁済権を法的に規定し、裁判所が14日以内に分配命令を出すよう尽力することを求めている。一見投資家に優しいように見えるが、ブロックチェーン上での分単位の換金スピードと比べると、依然として遅すぎる。(国会ウェブサイト)

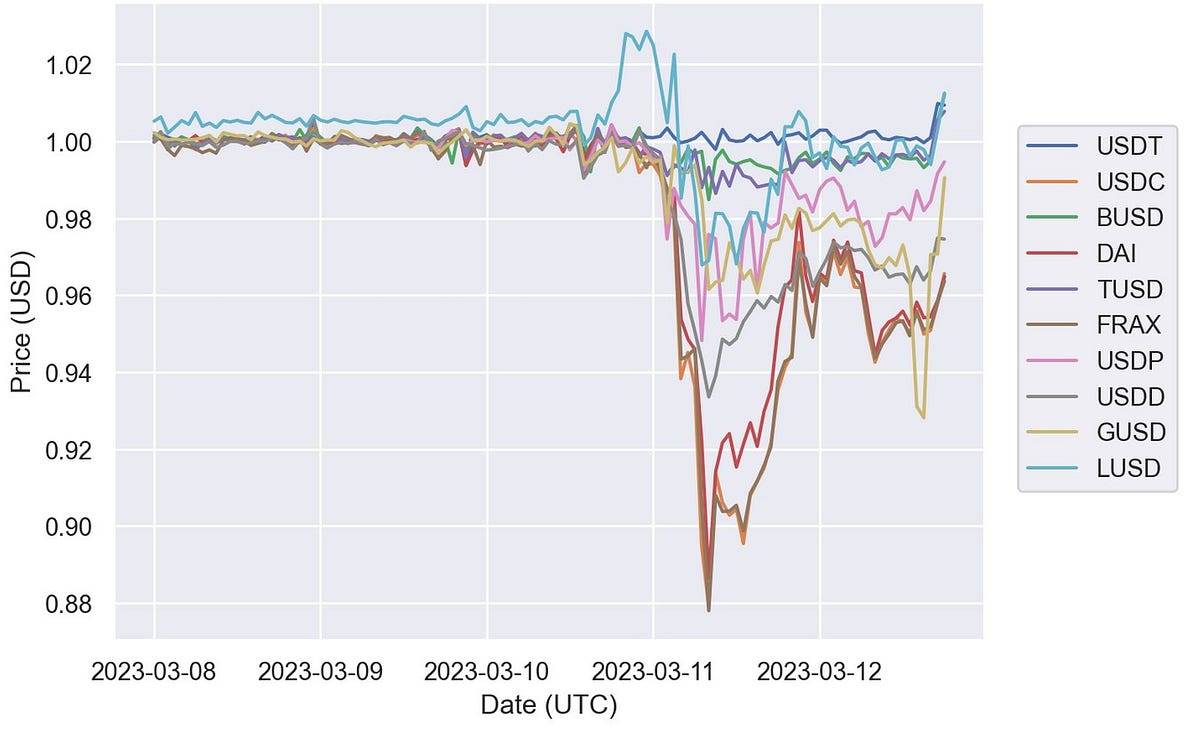

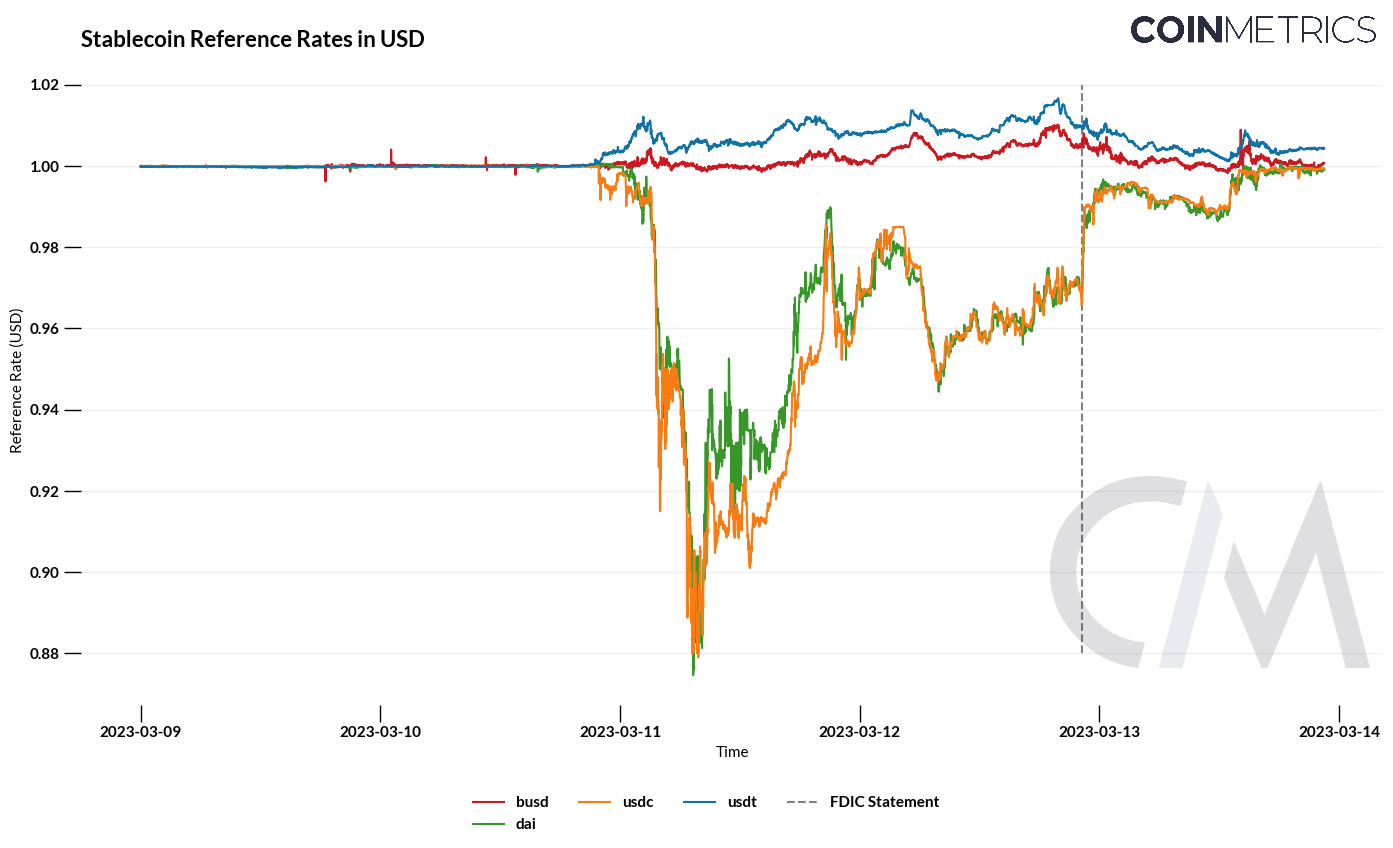

実際の事例がこのスピードの不一致を裏付けている:2023年3月のSVB(シリコンバレー銀行)危機では、USDCの価格が一時0.87~0.88ドルまで下落し、準備金の穴埋めと換金再開によってようやく安定した。またニューヨーク連銀の研究は、2022年5月におけるステーブルコインの「集団的取り付け」と「避難飛行」のパターンを記録している。つまり、パニックと換金は時間単位で進展するが、法律と裁判所の対応は日単位である。(CoinDesk、ニューヨーク連邦準備銀行、Liberty Street Economics)

これがジョンソンが言うシステムの「レバレッジポイント」だ:資産側が分単位の負債流出に対処するために「証券売却による支払い」を強いられるとき、いかなる手続き的遅延も個別リスクをシステム全体への衝撃に拡大しかねない。

1.4 暗門:利益追求が好む境界

次に、彼は国境を越える次元について論じる:

《GENIUS Act》は「同等の規制水準」を有する外国発行者が米国で販売することを認め、米国内に十分な流動性を保持することを求めているが、財務省は相互承認協定により一部の要件を免除できる。条文には非ドル主権債への投資が直接記載されていないが、ジョンソンは「同等」が「同一」を意味しないことを懸念し、相互承認と準備金所在地の緩和により、一部の準備金がドルから切り離され、ドル高の際に為替不整合リスクが拡大する可能性があると考える。(国会ウェブサイト、Gibson Dunn、Sidley Austin)

同時に、州レベルの適格発行者には広範な空間が与えられ、連邦介入には条件が設けられているため、規制裁定(レギュラトリーアービトラージ)の土壌が生まれる――発行者は必然的に最も規制が緩い管轄区域へ移動する。(国会ウェブサイト)

結論として、国境・州間の規制の断片化が利益追求と結合すれば、リスクは常に最も弱い境界に押し寄せることになる。

1.5 致命的:「最終貸し手」不在と政治的拘束の緩さ

制度設計上、《GENIUS Act》はステーブルコインのために「最終貸し手」や保険的救済メカニズムを設けていない。法案はステーブルコインを商品定義から除外したが、保険付預金の範疇にも含めていない――これを実現するには、発行者が保険付預金機関の資格を持つ必要がある。2021年にはPWG(大統領金融市場作業部会)が、取り付けリスクを回避するため、保険付預金機関だけにステーブルコイン発行を許可すべきと勧告していたが、この提言は法案に反映されなかった。つまり、ステーブルコイン発行者はFDIC(連邦預金保険公社)の保険保障を受けず、危機時にディスカウント窓口の支援も受けられない。これは伝統的な「銀行型慎重規制枠組み」と明らかに隔たりがある。(国会ウェブサイト、米国財務省)

さらにジョンソンが懸念するのは、こうした制度的ギャップが政治経済的背景によって固定化される可能性だ。近年、暗号資産業界のワシントンDCでの影響力は急速に高まっている――Fairshakeなどの関連super PAC(超党派政治行動委員会)は、2023~24年の選挙期間中に2億6千万ドル以上を調達し、最も声の大きいスポンサーの一つとなった。業界全体の議会選挙への外部資金調達規模はすでに十億ドル級に達している。この構図のもとで、法条の「柔軟な選択肢」と政治的動機が互いに強化し合い、「最低限の必要」な安全余裕が現実の選択にとどまらず、長期的な常態化につながる可能性がある。(OpenSecrets、Reuters)

1.6 論理:立法から不況へ

これら一連の要素をつなげると、ジョンソンの推論経路が明らかになる:

-

A. 立法が大規模なステーブルコイン活動を正当化

-

→ B. 発行者は無利子負債-有利子資産の収益モデルに依存

-

→ C. 法律条項は準備金と規制尺度において「最低限の必要」を選択し、裁定と相互承認の柔軟性を残す

-

→ D. 取り付け時、分単位の換金が日単位の対応にぶつかり、証券売却による支払いを余儀なくされ、短期金利とレポ市場に衝撃を与える

-

→ E. 外貨暴露や規制最緩和地域と重なれば、リスクはさらに拡大

-

→ F. 最終貸し手と保険的救済の不在により、個別の不安定が業界全体の変動に容易に発展

この論理が説得力を持つのは、法条の詳細な読み込み(「do not exceed… ongoing operations」「14日間の分配命令」)と経験的事実(USDCが0.87~0.88まで下落、2022年のステーブルコイン集団換金)を両立しているだけでなく、FSB(金融安定理事会)、BIS(国際決済銀行)、PWGが2021年以降「取り付けと甩売(火災販売)」に注目してきた点とも高度に一致しているためである。(国会ウェブサイト、CoinDesk、Liberty Street Economics、Financial Stability Board)

1.7 まとめ

ジョンソンは「ステーブルコインが必然的にシステミック危機を引き起こす」と断言しているわけではない。彼が警鐘を鳴らしているのは、「利鞘インセンティブ+最低限の安全余裕+規制裁定/相互承認の柔軟性+対応速度の遅れ+LLR(最終貸し手)/保険の不在」が重なると、制度の柔軟性が逆にリスク増幅器になってしまう点である。

彼の見解では、《GENIUS/CLARITY》のいくつかの制度的選択により、こうした条件が同時に出現しやすくなっているため、「好況―不況」の警告を発したのである。

歴史的にも、ステーブルコインに関連する二つの危機が、彼の懸念を間接的に裏付けている。

2. リスクの「真実の瞬間」

前述のジョンソンの分析が「制度上の潜在的懸念」だとすれば、制度の真の試練は取り付けが実際に起きた瞬間である――市場は警告を出さず、余裕ある反応時間も与えない。

歴史上、性質の異なる二つの出来事が、ストレス下でのステーブルコインの「本音」を明らかにしている。

2.1 取り付けの力学

まず「野蛮時代」のUSTを見てみよう。

2022年5月、アルゴリズム型ステーブルコインUSTは数日のうちにアンカーを失い、関連トークンLUNAは死亡スパイラルに入り、Terraチェーンは一時停止を余儀なくされ、取引所が相次いで上場廃止に。このシステムは1週間で約400~450億ドルの時価総額を失い、より広範な暗号資産売却の波を引き起こした。これは単なる価格変動ではなく、典型的な銀行的取り付けであった:「安定性」の約束が、迅速に現金化可能な外部高流動性資産ではなく、プロトコル内の鋳造・消却と信頼の循環に依存していた場合、信頼が崩れれば売り圧力は自己増幅し、システムが完全に崩壊するまで続く。(Reuters、ガーディアン、Wikipedia)

次に「規制時代以前」のUSDCのアンカー逸脱事件を見てみよう。これはオフチェーンの銀行リスクが即座にオンチェーンに伝播することを示している。

2023年3月、Circleは約33億ドルの準備金が流動性危機に陥ったシリコンバレー銀行(SVB)に預け入れていたことを公表した。発表から48時間以内に、USDCの二次市場価格は一時0.88ドルまで下落した。SVBの預金全額保護とBTFP(銀行定期融資プログラム)という緊急措置が発表されて初めて、市場の見通しが急速に改善し、アンカーが回復した。

当該週、Circleは38億ドルの純換金を報告した。第三者の統計によると、数日間にわたってオンチェーンでの消却と換金が拡大し、1日の換金ピークは約7.4億ドルに達した。これは、準備金が主要に高流動性資産に投資されていても、「支払い経路」または「銀行託管」が疑問視されれば、取り付けは分/時間単位で発酵し、明確な流動性後ろ盾が登場するまで続くことを示している。(Reuters、Investopedia、Circle、Bloomberg.com)

この二つの出来事を並べてみると、同じ「取り付けの力学」が二通りの方法で引き起こされることに気づく:

-

UST:内生的メカニズムの脆弱性――検証可能で迅速に現金化可能な外部資産によるアンカーがなく、期待と裁定取引の循環に完全に依存;

-

USDC:外部アンカーは存在するが、オフチェーンの担い手が不安定――銀行側の単一障害点がオンチェーンで即座に価格と流動性の衝撃として拡大。

2.2 行動とフィードバック

ニューヨーク連銀チームはマネーマーケットファンドの枠組みでこの行動パターンを描写している:ステーブルコインには明確な「1ドル割れ」の閾値があり、一度それを下回ると、換金と資産転換が加速し、「リスクの高いステーブルコイン」から「より安全と見なされるステーブルコイン」への避難飛行が発生する。これが、USDCがアンカーを外れた際に、一部の資金が「国債型」またはより安定とされる代替品に同期して流入した理由を説明する――移動は迅速で、方向性が明確であり、自己励起的である。(ニューヨーク連邦準備銀行、Liberty Street Economics)

より注目すべきはフィードバックループである:オンチェーンの換金が加速し、発行者が「証券売却による支払い」を余儀なくされると、売り圧力は直接短期国債とレポ市場に伝播する。最新のBISワーキングペーパーは2021~2025年の日次データを用いて算出した結果、ステーブルコイン資金の大規模な流入は10日以内に3ヶ月物米国債利回りを2~2.5ベーシスポイント低下させ、同規模の流出がもたらす利回り上昇効果は前者の2~3倍強いことが判明した。つまり、ステーブルコインの順周期・逆周期的変動は、すでに伝統的安全資産に統計的に識別可能な「指紋」を残している。USDC級の短期間大量換金が起これば、「受動的売却-価格衝撃」の伝播経路は実際に存在する。(国際決済銀行)

2.3 教訓

USTとUSDCの事例は偶然ではなく、二種類の体系的警告である:

-

現金化可能な外部資産で裏付けられていない「安定性」は、本質的に協調行動との競争である;

-

高品質の準備があっても、支払い経路の単一点の脆弱性がオンチェーンで即座に拡大される;

取り付けのスピードと対応のスピードの「時間的ズレ」が、局所的リスクがシステム的混乱に発展するかどうかを決定する。

これがジョンソンが「ステーブルコイン立法」と「取り付けの力学」を一緒に論じる理由である――もし立法が「最低限の必要」な安全余裕しか提供せず、日内流動性、換金SLA(サービスレベル合意)、ストレスシナリオ、秩序ある処理などを実行可能なメカニズムに書き込まなければ、次の「真実の瞬間」はより早く訪れるかもしれない。

したがって問題は「立法が間違っているかどうか」ではなく、以下を認めることである:

能動的立法は明らかに非立法より良いが、受動的立法こそがステーブルコインの真の成人式なのである。

3. ステーブルコインの成人式――受動的立法

金融システムを高速道路に例えるなら、能動的立法とは走行前にガードレール、速度制限標識、緊急避難帯を整備することに相当する。一方、受動的立法は事故後に現れ、より厚いコンクリートの塊でかつての隙間を埋める。

「ステーブルコインの成人式」を説明するには、株式市場の歴史が最も適切な参照物となる。

3.1 株式の成人式

米国の証券市場は、当初から開示制度、取引所ルール、情報の対称性、投資家保護があったわけではない。こうした「ガードレール」は、ほぼすべて事故後に追加されたものである。

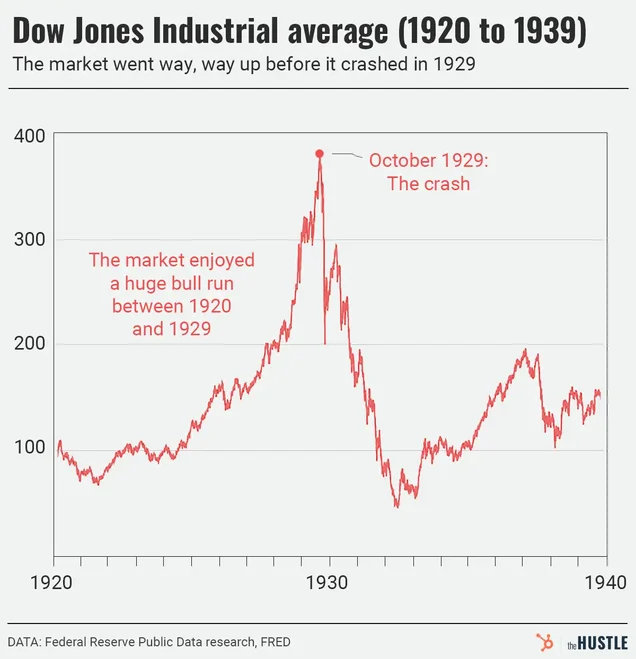

1929年の株価大暴落はダウ平均を深淵に突き落とし、銀行が相次いで倒産し、1933年に休業のピークを迎えた。この災難の後、米国は《1933年証券法》および《1934年証券取引法》を制定し、開示義務と継続的監督を法に書き込み、SECを常設監督機関として設立した。つまり、株式の成熟は理念による説得ではなく、危機による形作りによって達成された――その「成人式」は、危機後の受動的立法だったのである。(federalreservehistory.org、証券取引委員会、guides.loc.gov)

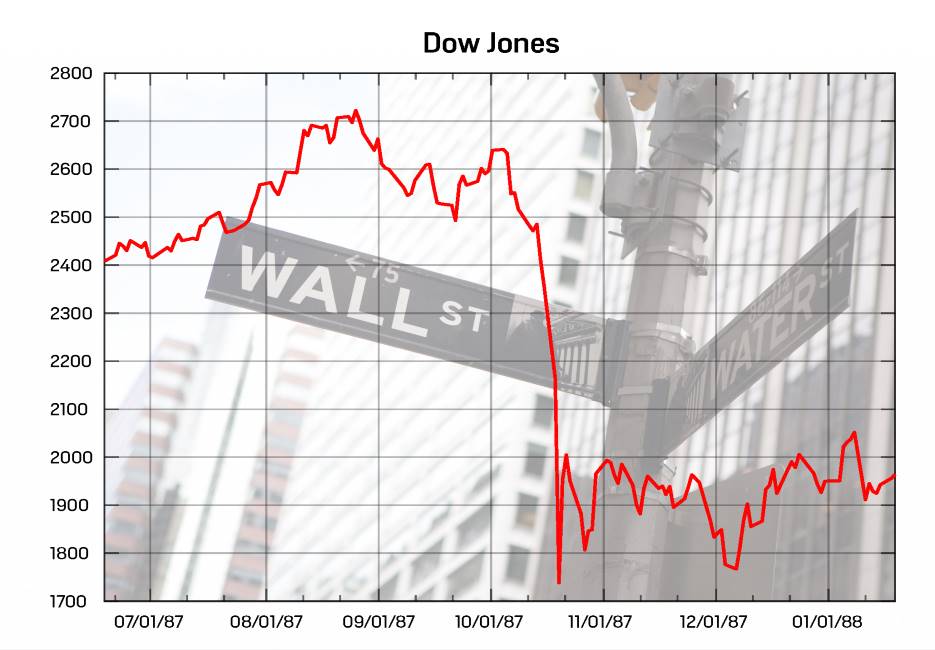

1987年の「ブラックマンデー」はもう一つの集団的記憶である:ダウ平均が一日で22.6%急落した後、米国取引所は「サーキットブレーカー」を制度化し、市場にブレーキと緊急避難帯を与えた。2001年、2008年、2020年などの極端な局面で、「サーキットブレーカー」は踏みつけを抑制する標準装備となった。これは典型的な受動的ルール化――先に激痛があり、その後に制度ができた。(federalreservehistory.org、Schwab Brokerage)

3.2 ステーブルコイン

ステーブルコインは「二次的イノベーション」ではなく、株式と同様にインフラ型のイノベーションである:株式は「所有権」を取引可能な証書に変え、資本形成を再構築した。ステーブルコインは「法定通貨のキャッシュレッグ」をプログラマブルで、24時間365日グローバル決済可能なデジタルオブジェクトに変え、支払いと決済を再構築する。BISの最新報告は明言している:ステーブルコインはすでに暗号エコシステムへの入り口として設計され、パブリックチェーン上で交換媒体として機能し、伝統的金融と深く融合しつつある――これは概念ではなく、現実である。(国際決済銀行)

この「現実-仮想」の接合が現実化している。

今年、StripeはShopifyの加盟店がUSDCでの支払いを受け入れられ、自動的に自国通貨口座に決済するか、そのままUSDCとして保持するかを選べると発表した――オンチェーンのキャッシュレッグが直接商人の帳簿に接続された。Visaも自社のステーブルコインページで、これを「法定通貨の安定性×暗号資産のスピード」の支払い手段と位置づけ、トークン化とオンチェーン金融を支払いネットワークに組み込むとしている。つまりステーブルコインは既に現実世界のキャッシュフローに組み込まれており、キャッシュレッグがオンチェーン化されれば、リスクも暗号資産圏内に限定されなくなる。(Stripe、Visa Corporate)

3.3 避けられない成人式

政策の視点から見ると、なぜステーブルコインの「受動的立法」が避けがたいのか?それは典型的な「グレイライノ」(巨大で明らか、しかし無視される危機)の特徴を持つためである:

-

規模が大きい:オンチェーンのステーブルコイン決済とアクティブ度は、既に世界の支払いの傍系として成立しており、故障時に外部への波及を生じるに足る;

-

連携の強化:BISの計量分析によれば、ステーブルコイン資金の大規模流出は3ヶ月物米国債利回りを有意に押し上げ、その規模は等額流入の2~3倍であり、公共的安全資産の短期価格形成に影響していることを示している;

-

事例の存在:USTとUSDCの二度の「取り付け事例」は、分単位のパニックがオンチェーン・オフチェーンを貫通できることを証明している。

これは黒い白鳥(ブラックスワン)の偶然の一致ではなく、繰り返し可能な力学である。一度の大規模な外部波及が起これば、政策は必然的にガードレールを強化する――ちょうど1933/1934年の株式、1987年のサーキットブレーカーのように。(国際決済銀行)

したがって、「受動的立法」はイノベーションの否定ではない。むしろ、イノベーションが社会的に受容された証なのである。

ステーブルコインがインターネットのスピードと中央銀行通貨の記帳単位を真正に接合したとき、それは「業界内ツール」から「公共的決済層候補」へと昇格する。そして一旦公共層に入れば、社会は事故後に、マネーマーケットファンドと同等、あるいはそれ以上の流動性体制と秩序ある処理能力を要求するようになる:

-

サーキットブレーカー(スイングプライシング/流動性料金)

-

日内流動性の赤線

-

換金SLA

-

国境を越える同等規制

-

破産優先順位の分単位での発動

これらの道筋は、株式市場が歩んできた道と全く同じである:まず効率の発現を自由に許し、その後危機によってガードレールを固める。

これは後退ではなく、ステーブルコインの成人式なのである。

結語

株式の成人式が1929年の血の雨の中で、「開示-監督-執行」という三種の道具を制度に打ち込んだとするなら、ステーブルコインの成人式は、「透明性-支払い-処理」という三つの硬い鍵を本当にコードと法律に書き込むことなのである。

誰もが暗号資産危機の悲惨な再演を望んでいないが、歴史最大の皮肉は、人類が過去の教訓を真に学んだことがない点である。

イノベーションは決してスローガンで戴冠されるのではなく、制約によって完成する――検証可能な透明性、実行可能な支払い約束、予演可能な秩序ある処理こそが、ステーブルコインが公共的決済層に入るための入場券なのである。

もし危機を避けられないのであれば、早めに来てもらい、脆さを先に露呈させ、制度が kịp時に修復できるようにすべきだ。そうすれば、繁栄が崩壊で終わることもなく、イノベーションが瓦礫の中に葬られることもない。

用語速覧

-

換金(Redemption)保有者がステーブルコインを額面価格で法定通貨または等価資産に交換するプロセス。換金のスピードと経路が、取り付け時に「生き残れるか」を決定する。

-

準備金/リザーブ(Reserves)支払いを保証するために発行者が保有する資産プール(現金、中央銀行/商業銀行預金、短期米国債、(逆)レポ、政府マネーマーケットファンドなど)。構成と満期が流動性の強靭さを決定する。

-

利鞘(Spread)ステーブルコインは保有者にとって無利子負債である。発行者は準備金を有利子資産に投資し、利鞘を稼ぐ。利鞘主導は「より高い収益、より長い満期」のポートフォリオ配置を自然に促進する。

-

(逆)レポ(Repo/Reverse Repo)債券を担保とする短期資金調達/投資の仕組み。

-

政府マネーマーケットファンド(Government MMF)政府系高流動性資産のみに投資するマネーファンド。通常「現金同等物」の一部と見なされるが、極端な状況では換金圧力に直面する可能性もある。

-

預金保険対象預金(Insured Deposits)預金保険(FDICなど)の対象となる銀行預金。非銀行のステーブルコイン発行者の預金は通常、同等の保障を受けない。

-

最終貸し手(LLR, Lender of Last Resort)危機時に流動性を提供する公的後ろ盾(中央銀行のディスカウント窓口/特別措置など)。不在の場合、個別の流動性ショックが容易にシステミックな売却に発展する。

-

甩売式売却(Fire Sale)資産を強制的に急速に売却することで価格が過剰調整される連鎖反応。取り付けや証拠金決済の場面でよく見られる。

-

「1ドル割れ」(Breaking the Buck)名目上1ドルに固定された金融商品(MMF/ステーブルコインなど)が額面を

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News