IOSG|反離と独立:アプリケーションチェーンの議論を再検討

TechFlow厳選深潮セレクト

IOSG|反離と独立:アプリケーションチェーンの議論を再検討

ブランド力、ユーザーの認知、および高度にカスタマイズされたオンチェーン機能を持つことで、Appchainは長期的なユーザー価値をより効果的に蓄積できる。

執筆:Jiawei @IOSG

3年前、我々はAppchainに関する記事を執筆した。きっかけはdYdXが、StarkEx L2からCosmosチェーンへ分散型デリバティブプロトコルを移行すると発表し、v4バージョンをCosmos SDKおよびTendermint合意に基づく独立ブロックチェーンとしてリリースしたためだった。

2022年当時、Appchainはやや周縁的な技術選択肢であったかもしれない。しかし2025年に入り、ますます多くのAppchain、特にUnichainおよびHyperEVMの登場とともに、市場競争の様相は静かに変化しており、Appchainを中心としたトレンドが形成されつつある。本稿ではここから出発し、私たちのAppchainテーゼについて議論する。

UniswapとHyperliquidの選択

出典: Unichain

Unichainという構想は早くから存在していた。Nascentの創業者Dan Elitzerは2022年に『The Inevitability of UNIchain』を発表し、Uniswapの規模、ブランド、流動性構造、パフォーマンスおよび価値獲得へのニーズが、Unichain導入の必然性を示していると指摘した。それ以来、Unichainをめぐる議論はずっと続いている。

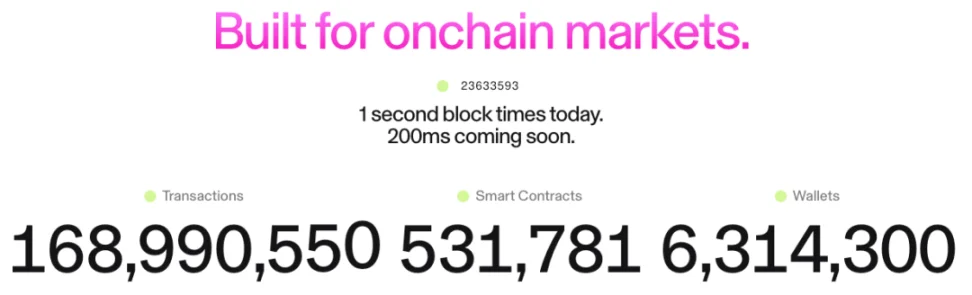

Unichainは今年2月に正式にリリースされ、すでに100を超えるアプリケーションおよびインフラプロバイダーがUnichain上での構築を進めている。現在のTVLは約10億ドルで、多数のL2の中でもトップ5に位置している。今後は200ミリ秒のブロック時間を持つFlashblocksやUnichain検証ネットワークも展開される予定だ。

出典: DeFiLlama

一方、perpサービスを提供するHyperliquidは、初めからAppchainおよび高度なカスタマイズが必要であることは明らかだった。主要製品に加え、HyperliquidはHyperEVMも展開しており、HyperCoreと同じくHyperBFT合意メカニズムによって保護されている。

言い換えれば、強力なperp製品に加えて、Hyperliquidはエコシステム構築の可能性も模索している。現在、HyperEVMエコシステムのTVLは20億ドルを超え、エコシステムプロジェクトが次々と登場している。

UnichainとHyperEVMの発展から、直感的に次の2点が読み取れる。

L1/L2の競争構図が分岐し始めている。UnichainとHyperEVMのエコシステムTVLを合わせると30億ドル以上になる。これらの資産は過去であればイーサリアムやArbitrumといった汎用L1/L2に留まっていたはずだ。トップクラスのアプリが独自の道を歩み始めたことで、これらのプラットフォームにおけるTVL、取引高、取引手数料、MEVといったコア価値源の流出が生じている。

かつてL1/L2とUniswap、Hyperliquidのようなアプリは共生関係にあった。アプリはプラットフォームにアクティビティとユーザーをもたらし、プラットフォームはアプリにセキュリティとインフラを提供していた。しかし今やUnichainやHyperEVM自体がプラットフォーム層となり、他のL1/L2と直接競合する関係に変わった。ユーザーと流動性だけでなく、開発者も争奪し、他のプロジェクトに自らのチェーン上で構築することを呼びかけている。これは競争構図を大きく変えている。

UnichainとHyperEVMの拡大経路は、現行のL1/L2とは全く異なる。後者はまずインフラを構築し、インセンティブで開発者を惹きつけるパターンが多い。一方、UnichainやHyperEVMのモデルは「プロダクトファースト」であり、まず市場で実証され、膨大なユーザーベースとブランド認知を持つコア製品を持ち、その後その製品を中心にエコシステムとネットワーク効果を構築していく。

このアプローチはより高い効率性と持続性を持つ。彼らは高額の開発者インセンティブで生態系を「購入」する必要はなく、コア製品のネットワーク効果と技術的優位性で生態系を「引き寄せる」ことができる。開発者がHyperEVMを選択するのは、そこに高頻度の取引ユーザーと真の需要があるからであり、曖昧なインセンティブ約束のためではない。これは明らかに、より有機的で持続可能な成長モデルである。

この3年間で何が変わったのか?

出典: zeeve

まず、技術スタックの成熟とサードパーティサービスプロバイダーの整備がある。3年前、Appchainを構築するにはチームがブロックチェーン全スタック技術を掌握する必要があったが、OP Stack、Arbitrum Orbit、AltLayerなどのRaaSサービスの発展・成熟により、実行、データ可用性、決済、相互運用性まで、開発者はクラウドサービスを選ぶようにモジュールを必要に応じて組み合わせられるようになった。これによりAppchain構築の工学的複雑さと初期投資が大幅に削減された。運営モデルは自前インフラからサービス購入へと変わり、アプリ層の革新に柔軟性と実現可能性をもたらした。

次に、ブランドとユーザーの認知がある。注目は希少資源であることは誰もが知っている。ユーザーはしばしば基盤技術ではなくアプリのブランドに忠誠心を抱く。ユーザーがUniswapを使うのは、それがイーサリアム上で動いているからではなく、製品体験が良いからだ。多チェーンウォレットの広範な採用とUXのさらなる改善により、ユーザーは異なるチェーンを利用する際にほとんど無自覚である。彼らの接点はまずウォレットとアプリである。アプリが独自チェーンを構築すれば、ユーザーの資産、アイデンティティ、利用習慣がすべてアプリエコシステム内に蓄積され、強力なネットワーク効果を生む。

出典: Token Terminal

最も重要なのは、アプリが経済主権を求める意識が徐々に顕在化していることだ。従来のL1/L2アーキテクチャでは、価値の流れが明確に「上から下へ」という傾向を持っている。

-

アプリ層が価値を創造する(Uniswapの取引、Aaveの貸借など)

-

ユーザーがアプリ利用に費用を支払い(application fees + gas fee)、その一部はプロトコル、一部はLPなどに分配される

-

gas手数料は100% L1バリデータまたはL2オーダリングノードに流れる

-

MEVはサーチャー、ビルダー、バリデータが異なる割合で分配する

-

最終的にL1のトークンはステーキングを通じてapp fee以外の価値を獲得する

この構造の中で、最も価値を創造するアプリ層が逆に最も少ない価値しか獲得できない。

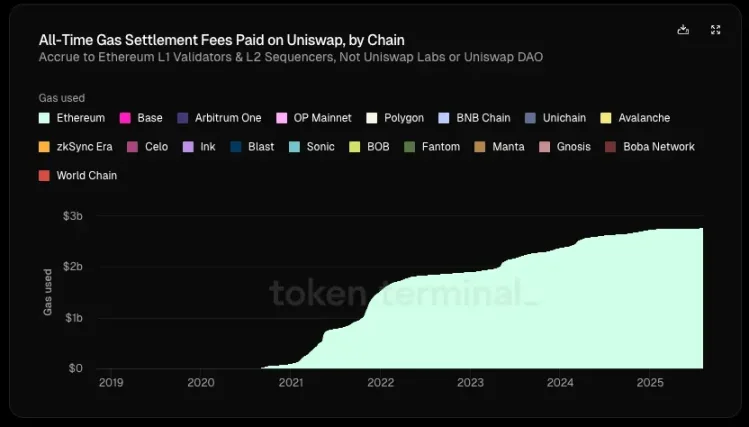

Token Terminalの統計によると、Uniswapが生み出した64億ドルの総価値(LP収益、gas手数料などを含む)のうち、プロトコル/開発者、株主投資家、トークン保有者が得る分配は1%未満である。一方、Uniswapは導入以来、イーサリアムに27億ドルのgas収入をもたらしており、これはイーサリアムが得た決済手数料のおよそ20%に相当する。

しかし、アプリが独自のチェーンを持つ場合はどうなるだろうか?

gas手数料を自らが回収し、自社トークンをgas tokenとして使用できる。またMEVを内部化し、オーダリングノードの制御を通じて悪意あるMEVを最小限に抑え、健全なMEVをユーザーに還元できる。あるいはカスタムの料金モデルを設計し、より複雑な料金体系を実現することも可能だ。

こう考えると、価値の内化を追求することがアプリにとって理想的な選択となる。アプリの交渉力が十分に高くなれば、当然より多くの経済的利益を要求するようになる。つまり優良アプリは基盤チェーンに対して弱い依存関係を持ち、基盤チェーンは優良アプリに対して強い依存関係を持つ。

まとめ

出典: Dune@reallario

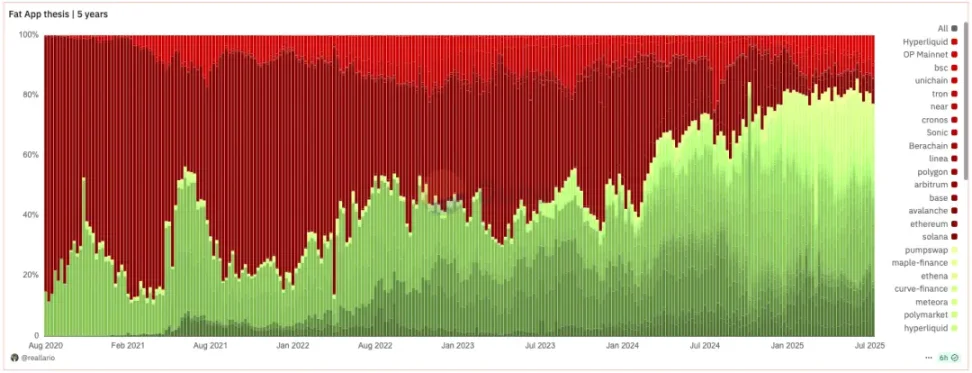

上のグラフは2020年以降のプロトコル(赤)とアプリ(緑)の収益を大まかに比較したものだ。アプリが獲得する価値が着実に上昇し、今年は約80%の水準に達していることが明確に見て取れる。これはJoel Monegroの有名な「太いプロトコル・痩せたアプリ(Fat Protocol, Thin Application)」理論をある程度覆す可能性がある。

我々は今、「太いプロトコル」理論から「太いアプリ」理論へのパラダイムシフトを目の当たりにしている。過去の暗号資産分野におけるプロジェクト評価ロジックは、「技術的課題の克服」と基盤インフラの推進に重点を置いていた。将来は徐々に、ブランド、トラフィック、価値獲得能力を錨とする評価手法へと移行していくだろう。アプリがモジュール化サービスを活用して容易に独自チェーンを構築できるなら、L1の従来の「家賃収入」モデルは挑戦を受けることになる。SaaSの台頭が従来のソフトウェア巨人の交渉力を低下させたように、モジュール化インフラの成熟もL1の独占的地位を弱めている。

将来的にトップクラスのアプリの時価総額は間違いなく多数のL1を上回るだろう。L1の評価ロジックはこれまでの「エコシステム全体の価値獲得」から、安定的で安全な分散型「インフラサービスプロバイダー」としての役割へと変わる。その評価ロジックは、大部分のエコシステム価値を獲得する「独占的」巨人というよりも、安定したキャッシュフローを生む公共財に近づくだろう。その結果、L1の評価バブルはある程度圧縮される。L1自身も自らのポジショニングを再考する必要がある。

Appchainに関して我々の見解は以下の通りだ。ブランド力、ユーザー認知、高度にカスタマイズされたチェーン上機能を持つAppchainは、長期的なユーザー価値をよりよく蓄積できる。「太いアプリ」時代において、これらのアプリは自らが生み出した直接的価値を捕獲するだけでなく、アプリ自体を中心にブロックチェーンを構築することで、それを外部化し、インフラ層の価値も捕獲できる——つまり、これらは製品でありながらプラットフォームでもあり、エンドユーザーにサービスを提供するだけでなく、他の開発者にもサービスを提供する。経済主権に加え、トップクラスのアプリは他の主権も追求するだろう:プロトコルアップグレードの決定権、トランザクションの順序付け、検閲耐性、ユーザーデータの所有権など。

もちろん、本稿はすでにAppchainをリリースしたUniswapやHyperliquidといったトップクラスのアプリを主な文脈としている。Appchainの発展はまだ初期段階にある(UniswapのTVLのうちイーサリアム上に占める割合は依然71.4%ある)。またAaveのように、ラップ資産や担保品を取り扱い、チェーン上での高いコンポーザビリティに依存するプロトコルは、Appchainに向いていない。一方、外部要件がオラクルだけのperpはAppchainに向いている。また中堅~中小規模のアプリにとってAppchainが最適な選択とは限らず、ケースバイケースで分析が必要である。ここではこれ以上の詳述は控える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News