複数の視点からの検証:なぜUnichainは避けられないのか?

TechFlow厳選深潮セレクト

複数の視点からの検証:なぜUnichainは避けられないのか?

Dan Elitzerは2022年に、Uniswapシステムにおける非効率性と価値の損失を受けてUnichainの登場を予測した。現在、このOP StackベースのLayer 2ソリューションが導入され、DeFi取引の効率性と流動性の改善が図られている。

翻訳:Baihua Blockchain

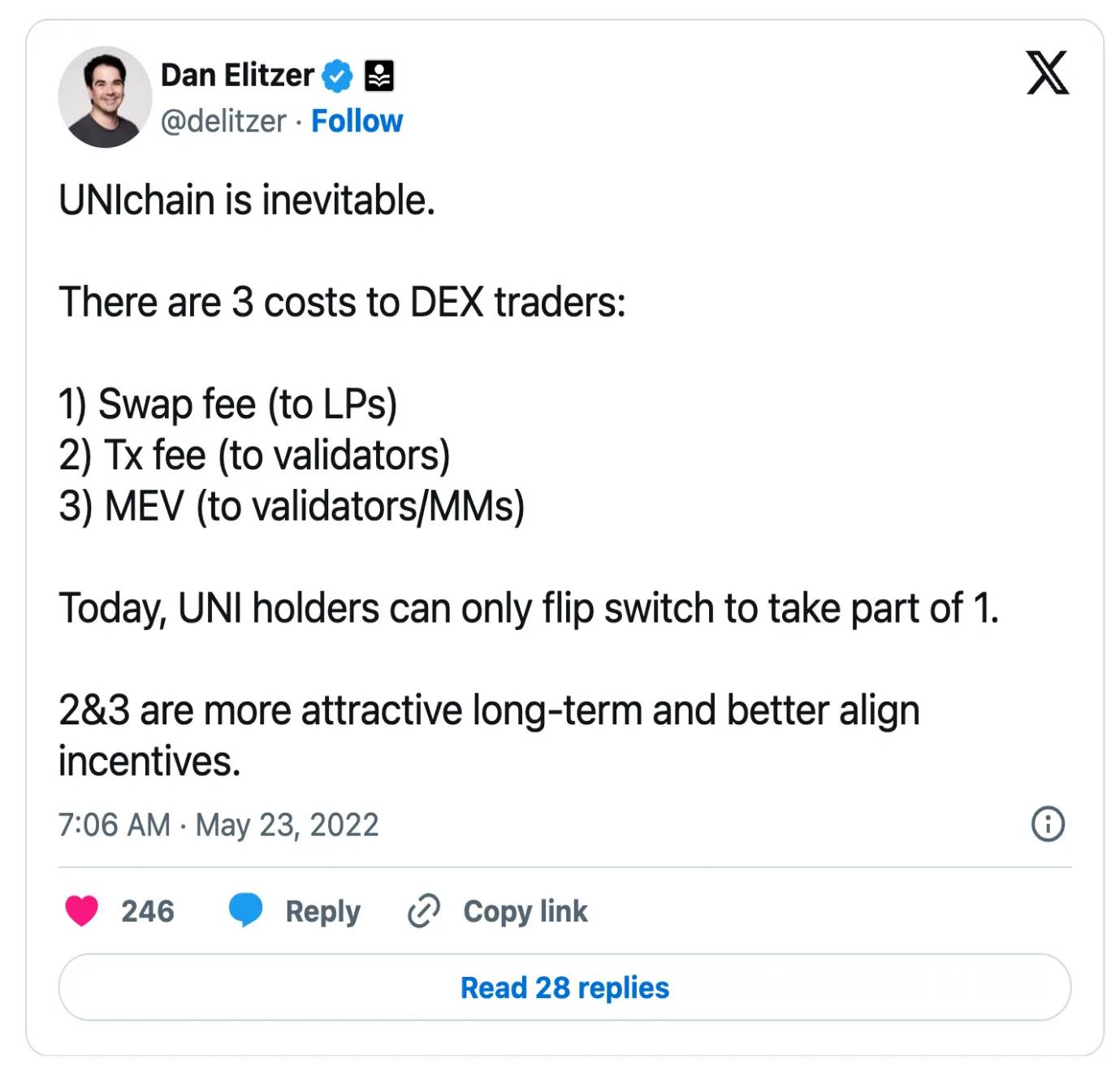

2022年、Dan ElitzerはUnichainの出現が避けられないものであると指摘し、現行のUniswapシステムにおける非効率性と価値漏出がその要因になると述べた。彼は、Uniswapの取引者が現在直面している3つのコストとして、流動性提供者に支払う交換手数料、イーサリアム検証者に支払うトランザクション手数料、そしてMEV(マイニングによる価値抽出)コストを挙げている。

この予測は今や現実となった。暗号資産分野で最も広く使われている分散型取引プロトコルUniswapは、独自のLayer2ソリューション「Unichain」の導入を発表した。OP Stackに基づくこのRollupは、DeFiエコシステム内の主要な課題を解決することを目指しており、特にDeFiの取引執行環境の改善、ユーザーエクスペリエンスの向上、および流動性の断片化問題の解消に重点を置いている。

1、背景:Unichain背後の論理

1)Dan Elitzerの予測

Danの研究によれば、イーサリアム検証者やマーケットメーカーへのトランザクション手数料およびMEVコストは、流動性提供者が得る交換手数料を上回っているという。つまり、Uniswap外部のエージェントがより有利な立場で価値を獲得しており、本来Uniswapのユーザー、流動性提供者、あるいはUNIトークン保有者が享受すべき価値が外部に吸い取られている状態だ。

彼が提唱するUnichainの必要性についてまとめると、Unichainは取引手数料やMEVコストによって生じる価値獲得の非効率性を緩和し、結果としてUNI保有者により多くの価値をもたらすことができる。独自のチェーンを運営することで、Uniswapは取引手数料を大幅に削減でき、特に小額取引者にとって大きなメリットとなる。さらに、閾値暗号化や一括交換といったソリューションを通じて、取引者はMEVコストを最小限に抑えることが可能になる。

Unichain最大の利点は、Uniswap参加者に対するインセンティブ設計の強化にある。現在、UNIトークン保有者の価値獲得手段は主にガバナンス意思決定(例:交換手数料の調整など)に限定されており、非常に限られている。一方、専用チェーンの導入により、UNI保有者はトランザクション手数料や内部MEVから直接利益を得られるようになり、トークンの価値提案が強化される。このアプローチは、UNI保有者へのリターンを高めるだけでなく、ユーザーにとってより効率的な取引プラットフォームを構築し、Uniswapが主要な分散型取引所としての地位を確固たるものにする可能性を秘めている。

2)Unichain:より多くの価値を捕獲し、統一されたプラットフォームへ

出典:Uniswap、Flashbots、OP-Stack:Unichain背後三位一体 — 100y

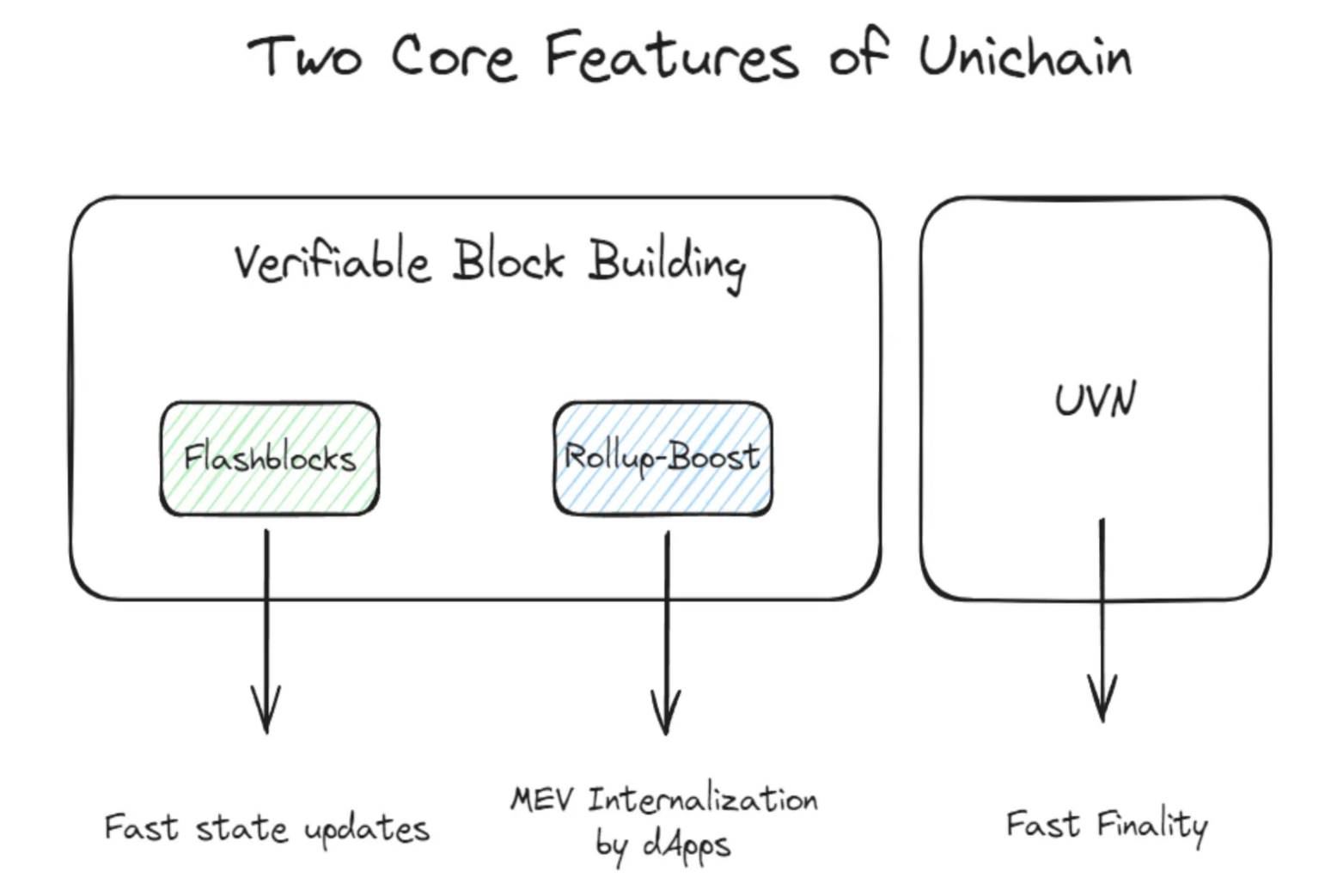

UnichainはOP Stackを用いてSuperchain(スーパーチェーン)として構築され、L2ブロックチェーンの効率性、ユーザーエクスペリエンス、流動性管理を高めるために二つの革新を導入している。

第一の特徴は、Flashbotsと共同開発した「検証可能なブロック構築(Verifiable Block Building)」である。このシステムには「Flashblocks」という仕組みが含まれており、各ブロックを4つのサブブロックに分割することで、実質的なブロック時間は200〜250ミリ秒まで短縮され、ステート更新が高速化される。さらに、Unichainは信頼できる実行環境(TEE)を用いて、ソータライザーとブロックビルダーを分離し、優先順位付けメカニズムを通じてMEV機会に課税することで、アプリケーションが直接MEVを抽出・内部化できるようにしている。

第二の主要機能は「Unichain検証ネットワーク(UVN)」であり、これはブロックチェーンのステートを独立して検証する分散型ノード運営ネットワークである。UVNは迅速なファイナリティを提供し、経済的セキュリティによってクロスチェーン取引を決済する。Unichain上で新しいブロックが生成されると、検証者はそのチェーンの正統性を証明しなければならないため、単一のソータライザーに起因するセキュリティリスクが低減される。検証者になるにはUNIをステーキングする必要があり、ステーキング量に応じてアクティブノードセットに選ばれた場合、検証を実行し報酬を得ることができる。この運用モデルにより、UNI保有者は検証ノードにステーキングを委任し、分配された報酬を受け取ることが可能になる。

2、要点:UniChainが示すDeFiの進展方向

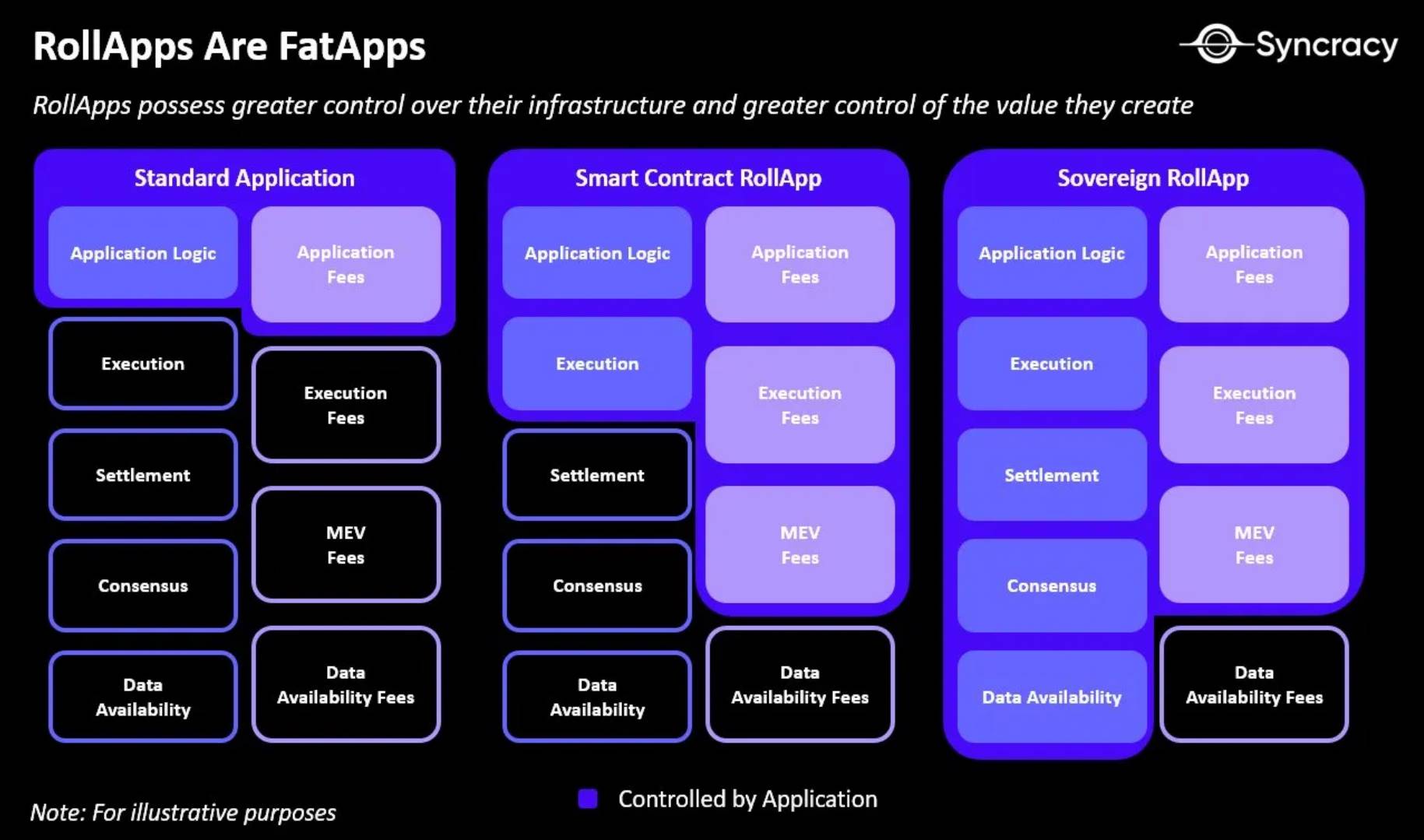

DeFiはもはや単一アプリケーションに留まらず、ますます複雑化する道を選んでいる。DeFiアプリケーションは、自らが生み出す価値を内部に取り込むべく、独自のアプリチェーンまたはL2の運営を進め、ウォレットサービスの開発にも乗り出している。また、「アプリケーション特定ソータライジング(Application-Specific Sequencing, ASS)」、つまりアプリ自身が直接MEVを抽出できる仕組みも注目されている。こうしたトレンドの中、Unichainの登場は明確な未来像を提示している:十分なユーザー基盤と規模を持つDeFiは、自らのインフラを安全に確保する時代が到来しているのだ。

1)DeFiがますます「肥大化」する

DeFiは、外部に流出していた価値を内部化し、ユーザーエクスペリエンスを改善したり、自社金融商品間の相互運用性を通じて独立した「マネーレゴ」を提供するために、より複雑な発展路線を選択している。

この傾向の一例として、L2やL3ではなくASS設計を採用するアプリがある。これにより、トランザクションの並び順段階でのMEV抽出リスクを回避できる。例えば、外部オラクルデータに依存する取引の順序を制御することで、アプリは直接MEV(オラクルから抽出可能な価値、OEV)を捕獲できる。あるいは、意図ベースの一括オークションを求解器ネットワークで実行することで、MEV露出を防止する方法もある。また、アプリ最適化ウォレットやモバイルインターフェースなどの補助インフラを開発することで、ユーザーエクスペリエンスを向上させ、価値が外部の第三者インフラに流れることを防いでいる。

A、アプリケーション特定ソータライジング(ASS):CoW AMM

CoW AMMは、取引を1つのオフチェーンバッチにまとめ、裁定部分をオークション形式で処理することで、流動性提供者(LP)をMEVの影響から守る。CoW AMMでは、裁定機会が生じるたびに、複数の求解器がAMMプールのリバランス権を競う。LPにとって最も有利な条件を提示し、流動性プールに最大の利益(余剰)を残す求解器が、リバランス権を獲得する。この一括オークション方式により、CoW AMMは流動性プールの価格差をリバランスする裁定ボットが獲得するMEVを自ら捕獲でき、LPのリバランス損失リスク(LVR)を排除する。

B、モバイル/ウォレット:Jupiter/Uniswap Wallet

現在のデバイス利用シェアを見ると、モバイルが63%、デスクトップが37%と、モバイル環境の重要性が顕著に増している。そのため、暗号資産アプリの開発においてモバイル環境の整備はますます重要となっている。

最近、Jupiterはモバイルアプリをリリースし、交換、スリッページ、優先手数料の調整、入金機能に至るまで、モバイル環境で全ての操作を完結できるようになった。ユーザーはJupiterルーティングを通じて無料で最適価格で取引でき、最適化されたDeFi体験を得られる。

また、Uniswapも独自のウォレットサービスを開発・展開しており、ユーザーはこのウォレットを使ってUniswapの流動性プールからルーティング価格で簡単に交換できる。Uniswap Labsは、ウォレット側のスワップに対してフロントエンド手数料を徴収することで、持続可能なキャッシュフローを創出している。

このように、DeFiは分散型取引所(DEX)、マネットマーケット、オプション契約といった単一の製品に留まらず、ASSの導入や追加インフラの内製化を通じて、ますます複雑な形態へと進化している。これにより、アプリは価値を最大限に内部化し、参加者に再分配したり、高度なユーザーエクスペリエンスを提供することで競争優位を築ける。しかし、Unichainが独自のL2ソリューションを選んだ背景には、「クロスチェーンDeFiおよび流動性のホーム」となるというより大きなビジョンがある。これは、DeFiが単一アプリを超え、L2へと拡張することが、さらなる可能性を引き出す重要な選択肢であることを示している。

2)DappからL2へ

Unichainの登場により、アプリがL2へと拡張するロードマップがより明確になった。多くのアプリが既にインフラとユーザーエクスペリエンスの改善を目的にL2への移行を始めている。安定通貨や流動性ステーキングといった単一のDeFi製品から始まり、徐々にそのビジョンを拡大している。このL2移行は、アプリにとって二つの主要な価値創造の機会をもたらす。

第一に、L2インフラは独自のメカニズムを通じて多様な価値を生み出すことができる。例えば、ブロック需要に応じたブロックスペースの販売は、暗号業界で既に成功を収めたビジネスモデルであり、ソータライザー収益やMEV抽出はL2運営者にとって大きなキャッシュフロー源となる。UnichainのL2アーキテクチャは「優先順位付きソート(Priority Ordering)」を通じて、MEVを運営する新たな可能性を提供する。TEEを用いてブロックビルダーとソータライザーを分離することで、アプリがMEVを直接制御し、ユーザーとの合意の上でそのMEVを利用できるようにする。つまり、Unichainはソータライザーではなく、アプリとユーザーが共通ルール下でMEVを制御できるプラットフォーム環境を提供しており、アプリ特定L2がMEV制御においてどのような有意義な方法論を採り得るかを示している。

L2移行によって強化されるもう一つの価値は、トークンエコノミクスの観点からのものである。長年にわたり、Uniswapの$UNIトークンはガバナンス機能以外にほとんど実用性がなく、需要は限定的だった。そのため初期から「Fee Switch」の導入が提案され、Uniswapの収益を$UNI保有者に分配する案が出されていたが、規制上の問題から積極的な進展は見られなかった。

こうした中で、Unichainの導入はUNIに実用性を与える好機となる。UVNの検証者として参加するにはUNIのステーキングが必要であり、ある種の暗号経済的セキュリティが形成される。UNI保有者は検証ノードにステーキングを委任することで報酬を得ることができ、原生トークンが価値を蓄積する新たな可能性が生まれる。ソータライザー収益からMEV、ステーキング報酬まで、L2移行はアプリのネイティブトークンにとって多層的な価値蓄積の道を切り開く。

L2移行はこれらの点で価値を大きく高められるが、これが本当にイーサリアムエコシステムにとって理想的な方向なのか?すべてのソリューションと同様、このアプローチにも両面がある。イーサリアム全体の視点から見ると、100を超える異なるL2がイーサリアム上の流動性を分割しており、さらにL2の活発さに比べ、イーサリアムメインチェーンに還元される価値は少なく、L2が経済的にイーサリアムに寄生する問題が浮上している。

3)イーサリアムの価値蓄積の弱体化

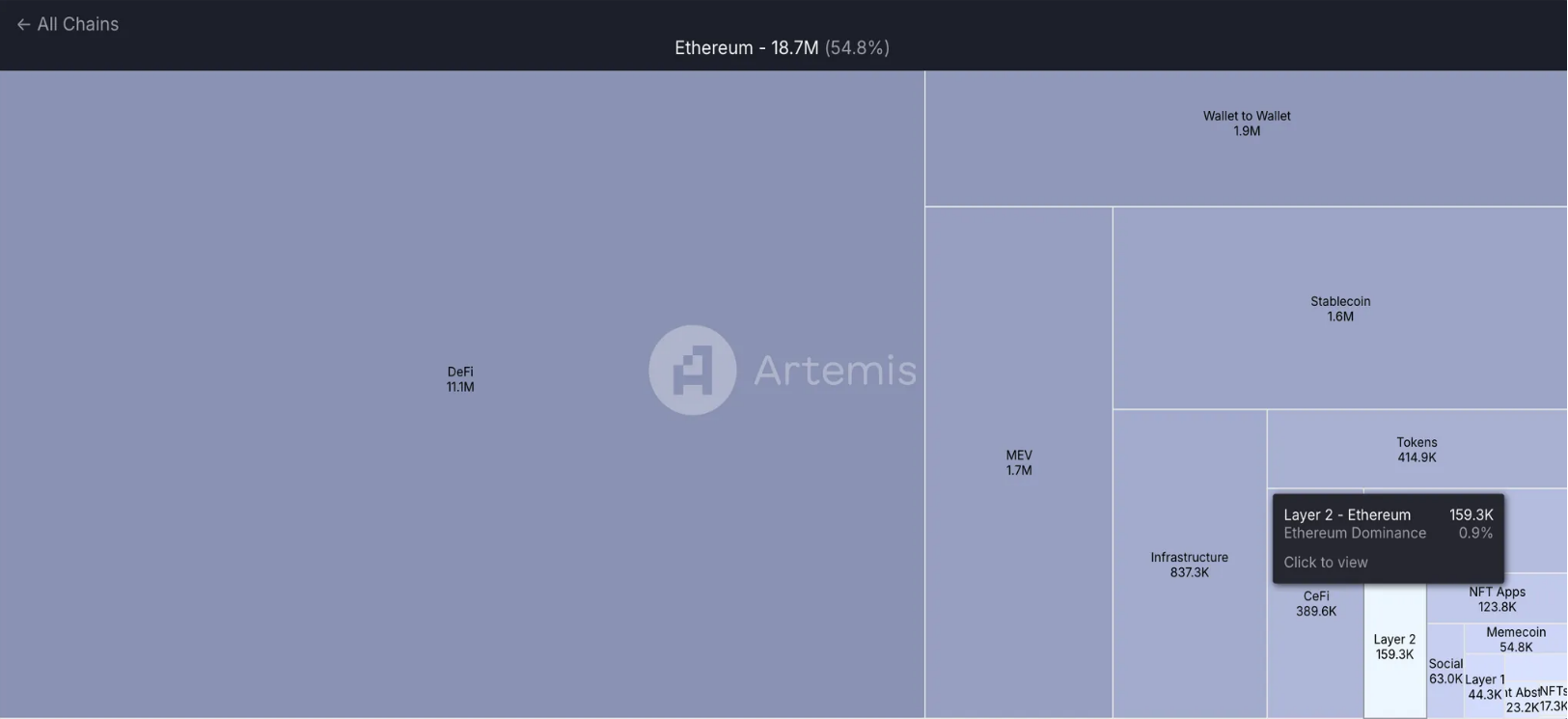

出典:Artemis

現在、イーサリアムはL2ソリューションから価値を獲得する仕組みに問題を抱えている。アプリが次々と独自のL2を構築するにつれ、この問題はより顕在化している。現在、L2はイーサリアム全体のgasの約0.9%しか占めておらず、L2の成長とメインネットの価値増加の間に乖離が生じている。最近のアップデートであるEIP-4844は、L2がイーサリアムに支払う費用をさらに下げており、ETHのgas需要を減少させる可能性がある。

このような状況は、「L2がイーサリアム経済の寄生体となり得る」という懸念を呼び起こしている。確かにイーサリアムは巨大なエコシステムと強力な開発者コミュニティを持っているが、その経済モデルは疑問視され始めている。L2による手数料の削減は、イーサリアムネットワークの収益減少を意味し、ETHの価値を弱める可能性がある。私は、L2ソリューションがイーサリアムの成熟したシステムから恩恵を受けている一方で、メインチェーンの経済的健全性を十分に支えていないと考える。

しかし、L2エコシステムの拡大がさらなる流動性を引き寄せ、結果としてETHがイーサリアム内経済活動の主要通貨として定着する可能性もある。これはETHの資産としての使用を維持するかもしれないが、問題は残る:果たしてそれは資産としての成長を持続できるのか?

3、他者の見解

1)Jon Charboneau

Jon Charboneauの見解「L2をイーサリアムと同一視するのは、テスラをカリフォルニア州と同一視するのと同じくらい論理的だ」(出典:X (@jon_charb))

2)PanteraのMason Nystrom

Unichainとその重要性に関する主な洞察:

トークンの価値蓄積:UNIはガバナンストークンから、手数料蓄積トークンへと進化する。最も多くのUNIをステーキングした検証者が、検証ネットワークを通じて報酬を得る。Unichainは「肥大化アプリ理論(Fat App Theory)」を支持する:アプリは独自のチェーンを作成することで経済とブロックスペースを支配する。Uniswapのチェーンは、取引、貸借、ペルペット取引など、従来のDEX活動を超えた多様な取引から手数料を獲得する。MEVの内部化:Unichainの検証可能なブロック構築と「フラッシュブロック」ソートは潜在力を示している。アプリはMEVを内部化したり、ユーザー・ステークホルダーに再分配する方法を探っている。Unichainとイーサリアム:Unichainはイーサリアムメインネットに大きな影響を与える可能性がある。UNIステーキングによるソータライザー手数料と改善されたユーザープライシングにより、DeFi活動がUnichainに引き寄せられるだろう。垂直統合:大規模アプリは、アプリ(Uniswapウォレット、フロントエンド+Uniswap X)、プロトコル(Uniswap V4、V3、V2)からチェーン(Unichain)まで、スタック全体を統制するインセンティブを持つ。

3)Syncracy CapitalのRyan Watkins

出典:アプリが手数料を獲得し、ブロックチェーンが価値を保存する — Syncracy Capital

Ryan Watkinsは、この記事で「ブロックチェーンの価値あるアプリケーションはビットコインとステーブルコインだけだ」とする見解に異議を唱えている。我々はすでに、ブロックチェーンが多様なアプリケーションを支える多元的時代に入ったと彼は考える。イーサリアムやソラナのようなプラットフォームは、今や着実な収益を上げ、急速に成長するアプリを多数抱えている。にもかかわらず、こうしたアプリは基礎となるブロックチェーンインフラに比べて過小評価されている。トレンドは、アプリがブロックチェーン手数料の割合をますます獲得しており、しばしばインフラ資産を上回っていることを示している。この変化は、ブロックチェーン発展の重要な転換点を示している可能性がある。

ブロックチェーンにおける「肥大化アプリ」の台頭は、アプリの自律性が高まる動きを象徴している。肥大化アプリの原動力は、より良いスケーラビリティ、優れたユーザーエクスペリエンス、そして基礎レイヤーインフラに比べてより大きな経済的支配欲求にある。チェーン抽象化やスマートウォレットの進化とともに、アプリ中心のアプローチはますますシームレスになり、ブロックチェーンエコシステム内での価値分配と支配構造を再編するだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News