Unichain:Uniswapは再び業界の復活を牽引するのか?

TechFlow厳選深潮セレクト

Unichain:Uniswapは再び業界の復活を牽引するのか?

UnichainがDeFiの新時代をリード。

執筆:Heechang、Dan Elitzer

翻訳:Block unicorn

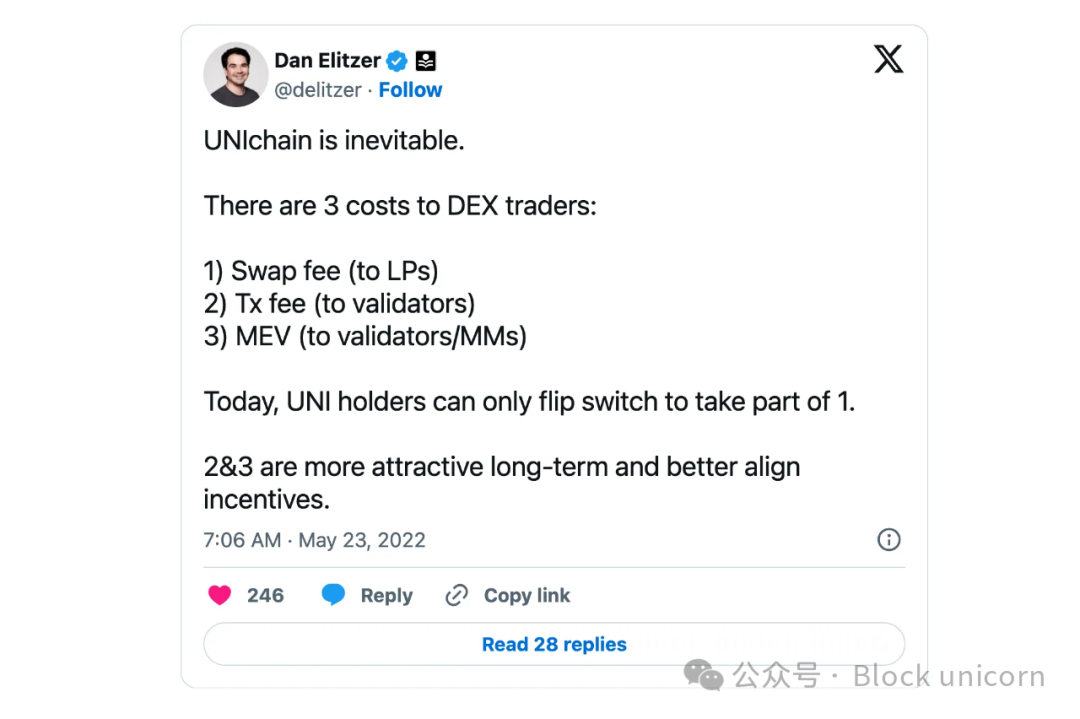

2022年、Dan Elitzer(IDEO Futures創設者、業界の古参)は、Unichain(Uniswapが展開するL2チェーン)の登場は避けられないとの見解を示した。その背景には、既存のUniswapシステムにおける非効率性と価値の漏出があると指摘した。彼によれば、現在のUniswap取引者は3つのコストを負担しているという。流動性提供者へのスワップ手数料、イーサリアム検証者へのトランザクション手数料、そしてMEV(マイナーが抽出可能な価値)コストである。

今やこの予測は現実のものとなった。最も広く利用されている暗号資産分散型取引プロトコルUniswapは、独自のLayer 2ソリューション「Unichain」の導入を発表した。OP Stackに基づくこのRollupは、DeFiエコシステムにおける主要な課題に対処することを目的としており、DeFiの取引執行環境の改善、ユーザーエクスペリエンスの向上、流動性の断片化問題の解決に注力している。

1. 背景 - Unichainの論理的根拠

1.1 Dan Elitzerの予測

Dan Elitzerの研究によると、イーサリアム検証者およびマーケットメーカーに支払われる取引手数料とMEVコストは、流動性提供者が得るスワップ手数料を上回っている。これはすなわち、Uniswap外部のエンティティが価値獲得においてより有利な立場にあることを意味しており、本来Uniswapユーザー、流動性提供者、または$UNIトークン保有者に還元されるべき価値が外部に吸い取られている状態である。

Block unicorn 注釈:MEVとはマイナー最大抽出価値(Miner Extractable Value)のことで、我々がブロックチェーン上で取引を行う際、投機的トレーダーがマイナーに対して手数料で賄賂を払い、取引順位を優先させることで、我々の前に取引を行い、そこから利益を得る機会を確保する。これにより、我々のチェーン上の取引コストが増加する。

Unichainの必要性に関する議論を要約すると、Unichainは取引手数料およびMEVコストによる価値捕獲の非効率性を緩和し、$UNI保有者の価値を高めることができる。独自のチェーンを運営することで、Uniswapは取引手数料を大幅に削減でき、特に小額取引にとって有利となる。また、範囲暗号化やバッチスワップなどのソリューションによって、取引者のMEVコストを低減できる。

Unichainの最大の利点は、Uniswap参加者間でのインセンティブメカニズムの最適化にある。現在、$UNIトークン保有者は価値捕獲の手段が限られており、主にガバナンス決定(例:スワップ手数料の調整など)に限定されている。一方、専用チェーンでは、$UNI保有者が取引手数料や内部化されたMEVから直接利益を得られるようになり、トークンのバリュー・プロポジションが強化される。このアプローチは、$UNI保有者への報酬提供にとどまらず、ユーザーにとってより効率的な取引プラットフォームを構築し、Uniswapが主要な分散型取引所(DEX)としての地位を確固たるものにする可能性を秘めている。

1.2 Unichain - より多くの価値を捕獲し、統一を実現する

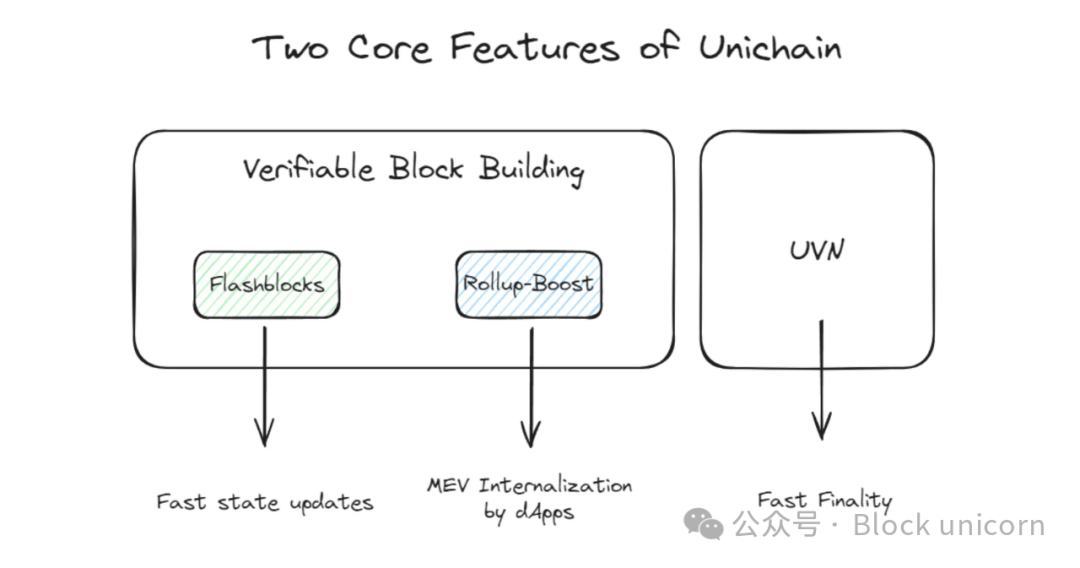

UnichainはOP Stack上に構築されたスーパーチェーンとして、L2ブロックチェーン間の効率性、ユーザーエクスペリエンス、流動性管理を向上させるための2つの革新をもたらす:

1つ目の主要機能は、Flashbotsと共同開発された「検証可能ブロック構築(Verifiable Block Building)」であり、Flashblocksと呼ばれる仕組みを含んでいる。各ブロックを4つのサブブロックに分割することで、有効なブロック生成時間を200〜250ミリ秒に短縮できる。このシステムにより、Unichainは状態更新をより迅速に行えるようになる。さらに、Unichainは信頼できる実行環境(Trusted Execution Environment、TEE)を活用して、ソータとブロック構築者を分離し、「優先順序付け(Priority Ordering)」を通じてMEV機会に課税することで、アプリケーションがMEVを直接抽出・内部化できるようにしている。

2つ目の主要機能は「Unichain検証ネットワーク(UVN)」であり、ノード運営者からなる分散型ネットワークがブロックチェーンの状態を独立して検証する仕組みである。UVNにより、Unichainは高速な最終性を提供し、経済的安全性を担保してクロスチェーン取引を決済できる。Unichain上で新しいブロックが生成されると、検証者はそれが正規のチェーンに属することを証明しなければならないため、単一のソータに依存するセキュリティリスクが低下する。検証者になるには$UNIのステーキングが必要であり、ステーキング量に応じてアクティブノードセットの一員に選ばれた場合、検証を実行し、それに応じた報酬を得られる。この運営モデルにより、$UNI保有者は検証ノードにステーキングを委任して分配報酬を得ることが可能になる。

2. 主要ポイント - UniChainが示唆するDeFiの将来像

分散型金融(DeFi)はもはや単一アプリケーションに留まらず、ますます複雑化する進化の道を歩んでいる。DeFiアプリケーションは自らが生み出す価値を内部に取り込み、独自のアプリケーショントレインまたはL2を運営し、ウォレットサービスを開発している。アプリケーション特化型ソーティング(Application-Specific Sequencing、ASS)により、アプリケーションが直接MEVを抽出できる仕組みも注目を集めている。こうした傾向の中で、Unichainの登場は、十分なユーザーと規模を持つDeFiが自らのインフラの独立性を確保する未来の方向性を明確に示している。

2.1 DeFiは「肥大化」している

DeFiは、外部に流出すべきだった価値を内部に取り込み、ユーザーエクスペリエンスを改善し、自社金融商品間の相互運用性を通じて包括的な「マネーレゴ(money legos)」を提供する、より複雑な開発プロセスを選択している。

この傾向は、L2やL3の実行方法を採用しないアプリケーションが、MEVの抽出リスクを回避するためにASS設計を採用していることにも表れている。例えば、外部オラクルデータに依存する取引順序を制御することで、アプリケーションが直接MEV(すなわちオラクルが抽出可能な価値、OEV)を獲得できる。あるいは、インテントベースのバッチオークションを求解者ネットワークで実行することで、MEVへの露出を回避している。また、最適化されたアプリケーションウォレットインフラやモバイルインターフェースといった補助インフラを開発することで、ユーザーエクスペリエンスを向上させ、外部の第三者インフラへの価値漏出を防いでいる。

2.1.1 ASS(アプリケーション特化型ソーティング): CoW AMM

CoW AMMは、取引をオフラインのバッチにまとめ、アービトラージ部分をオークションにかけることで、流動性提供者(LP)をMEVの影響から守っている。CoW AMMでは、アービトラージの機会が生じるたびに、求解者(solvers)がCoW AMMプールのリバランス権を競う。最も有利な取引条件を提示し、流動性プールに最も多くの利益(余剰)を残す求解者がリバランスの権利を獲得する。このバッチオークションにより、CoW AMMは、アービトラージボットが流動性プールの価格差を利用して抽出するMEVを自ら捕獲でき、LPが直面するLVR(リバランスに対する損失)リスクを排除できる。

2.1.2 モバイル/ウォレット:Jupiter/Uniswap Wallet

現在のユーザー端末の市場シェアを見ると、モバイルが63%、デスクトップが37%と、モバイル環境の使用が顕著に増加している。そのため、暗号資産アプリケーションの開発においてモバイル環境の構築がますます重要になっている。

最近、Jupiterはモバイルアプリをリリースし、交換、スリッページ調整、優先手数料調整、法定通貨チャネルまで、モバイル環境で全ての機能を処理できるようになった。ユーザーはJupiterのルーティングを通じて手数料ゼロで最適価格で取引でき、より良いDeFi体験を得られる。

また、Uniswapも独自のウォレットサービスを開発・展開している。このウォレットを使えば、ユーザーはUniswapの流動性プールからルーティングされた取引価格で簡単に交換ができ、Uniswap Labsはウォレットを通じた取引に対してフロントエンド手数料を徴収することで、持続可能なキャッシュフローを創出している。

以上のように、DeFiはもはや分散型取引所(DEX)、マネーマーケット、オプションDeFi契約の実装に留まらず、ASSの導入や追加インフラの開発を通じて、ますます複雑化するDeFiを実現している。このようにして、アプリケーションは価値を最大限に内部に取り込み、参加者への再分配や体験の強化に活かしている。しかし、Unichainは独自のL2を選択し、「DeFiおよびクロスチェーン流動性のホーム」となることを目指しており、DeFiがより大きな可能性を創出するために、単一アプリを超えてL2へ拡張することが重要な選択肢であることを示している。

2.2 DappからL2へ

Unichainの登場により、アプリケーションがL2へと拡張するロードマップがより明確になった。多くのアプリケーションは、インフラとユーザーエクスペリエンスの改善のためにL2への拡張を既に選択しており、安定通貨や流動性ステーキングといった単一のDeFi製品から始まり、徐々にビジョンを拡大している。このL2への転換は、アプリケーションにとって2つの主要な側面で大きな価値を生み出す:

第一に、L2インフラを基盤として、アプリケーションは独自のメカニズムを通じて多様な価値を創造できる。例えば、ブロック需要に応じてブロックスペースを販売することは、暗号資産業界において長年にわたり収益性の高いビジネスモデルとして実証されており、ソーターの収益とMEVの抽出はL2運営者にとって大きなキャッシュフローを生む。UnichainのL2アーキテクチャは、優先順序付けを通じてMEVを差別化して運営する新たな可能性を提案している。UnichainはTEEを用いてブロック構築者とソーターを分離し、アプリケーションがMEVを直接制御し、ユーザーとの合意のもとでそのMEVを運営できるようにする。つまり、Unichainは、アプリケーションとユーザーがソータではなくMEVを制御し、整合的なルールの下で操作できるプラットフォーム環境を提供している。これは特定アプリ向けL2がMEV制御を採用する有意義な方法論となる。

第二に、アプリケーションがL2へ移行することで強化される価値は、トークノミクスの観点からのものである。Uniswapの$UNIトークンは、ガバナンス機能以外の用途が限られ、需要が長期的に低迷していた。過去には、Uniswapの収益を$UNI保有者に分配する「Fee Switch」計画が提唱されたが、規制上の懸念から積極的に推進されなかった。

こうした中で、Unichainの導入は$UNIに実際のユースケースを与える。UVNの検証者となるには$UNIのステーキングが必要であり、これにより暗号経済的セキュリティが構築され、$UNI保有者は検証ノードにステーキングを委任することで報酬を得られる。したがって、アプリケーションのL2化は、ソータ収益からMEV、ステーキング報酬に至るまで、ネイティブトークンが価値を蓄積する可能性を創出している。

L2化はこれらの2点で価値を大きく向上させるが、これがイーサリアムエコシステムにとって理想的な方向なのか?すべてのソリューションと同様、このアプローチも両面性を持つ。イーサリアム全体のエコシステムから見ると、現在100以上の異なるL2がイーサリアムチェーン上の流動性を分散させている。また、L2の活動に比べて、比較的少数の価値がイーサリアムメインチェーンに蓄積されており、L2が経済的にイーサリアムに対して「寄生的」な関係にあるという問題が生じている。

2.3 イーサリアムの価値蓄積問題

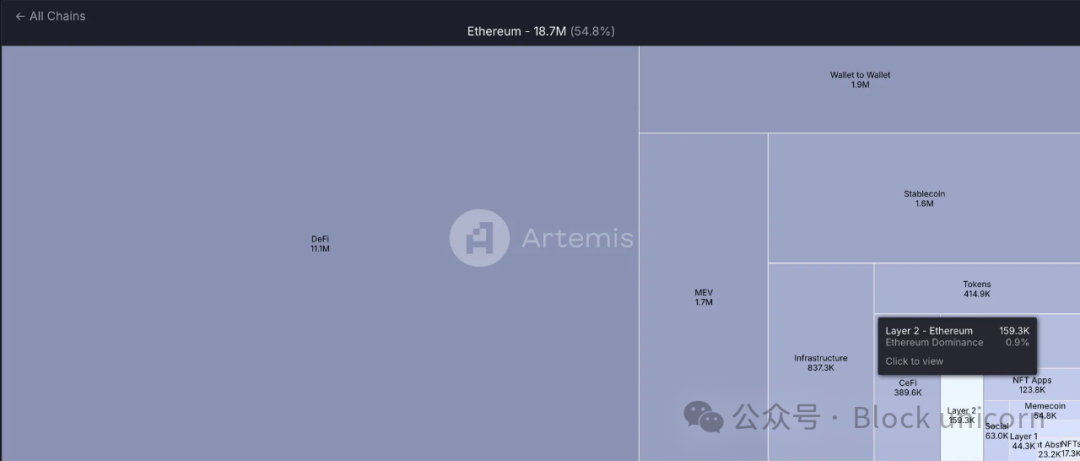

現在、イーサリアムはL2ソリューションから価値を得る仕組みに問題を抱えている。アプリケーションが独自のL2を構築するほど、この問題は顕在化する。現在、L2はイーサリアム全体のGas手数料の約0.9%しか使用していない。これは、L2の成長とメインネットの価値向上が乖離していることを示している。最近のアップデート、特にEIP-4844は、L2がイーサリアムに支払う手数料をさらに削減し、ETHをGasとして使う需要を低下させる可能性がある。

このような状況は、L2が経済的にイーサリアムに「寄生」しているのではないかという懸念を引き起こしている。イーサリアムは巨大なエコシステムと強力な開発者コミュニティを持つものの、その経済モデルが疑問視されている。L2が支払う手数料が減少すれば、イーサリアムネットワークの収益が減少し、ETHの価値が弱まる可能性がある。私は、L2ソリューションがイーサリアムの既存体制の恩恵を受けながらも、メインレイヤーの経済的健全性を十分に支えていないと考える。

しかし、L2エコシステムの拡大により、より多くの流動性が惹きつけられ、結果としてETHがイーサリアム内経済活動の主要通貨として定着する可能性もある。これはETHの資産としての利用を維持するかもしれないが、問題は残る:この体制の中で、ETHは持続的に成長し、より価値ある資産となり得るのか?

3. その他の見解

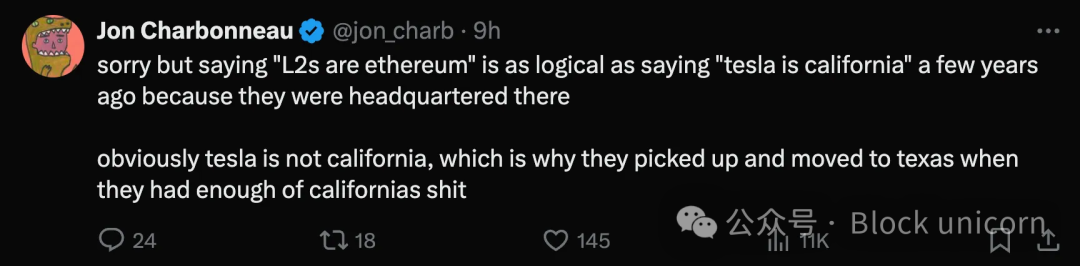

3.1 Jon Charboneauの見解:「L2はイーサリアムだと言えるくらい、テスラがカリフォルニアであるようなものだ。」

3.2 PanteraのMason Nystromの見解

Unichainとその重要性に関する主要な洞察:

-

トークンの価値蓄積:$UNIはガバナンストークンから手数料蓄積トークンへと進化する。最高の$UNIステーキングを持つ検証者は、検証ネットワークを介して手数料を徴収し、報酬を得る。

-

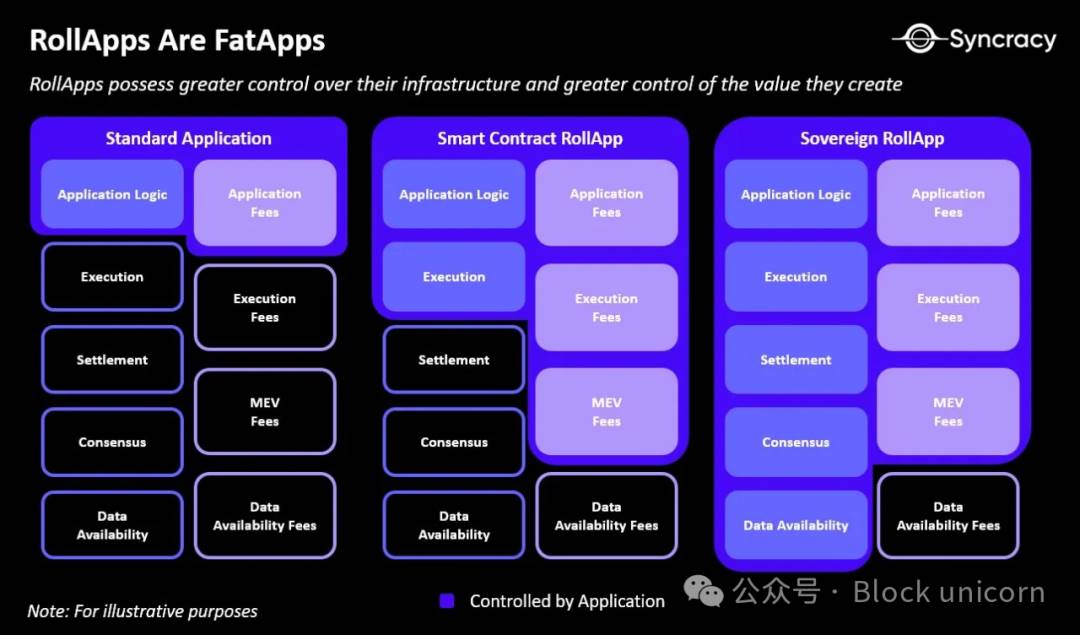

Unichainは「ファットアプリ理論」を支持:アプリケーションは経済的支配とブロックスペース管理を実現するために独自のチェーンを構築する。Uniswapのチェーンは、交換、貸借、ペルプチュアル契約など、従来のDEX活動を超えたさまざまな取引から手数料を捕獲する。

-

MEVの内部化:Unichainの検証可能ブロック構築と「フラッシュブロック」ソーティングはその可能性を示している。アプリケーションは、MEVを内部化したり、ユーザーおよびステークホルダーに再分配する方法を探っている。

-

Unichainとイーサリアム:Unichainはイーサリアムメインネットに大きな影響を与える可能性がある。DeFi活動が$UNIステーキングによるソータ費用とより良いユーザープライシングの魅力により、Unichainへ移行する可能性がある。

-

垂直統合:大規模なアプリケーションには、アプリケーション層(Uniswapウォレット、フロントエンド+Uniswap X)、プロトコル層(Uniswap V4、V3、V2)、ブロックチェーン層(Unichain)まで、技術スタック全体を制御するインセンティブがある。

これらの見解は、UnichainがDeFiエコシステムに与える潜在的影響、特にトークノミクス、MEVの内部化、アプリケーションによるチェーン支配のトレンドに焦点を当てている。

3.3 Syncracy CapitalのRyan Watkins

Ryan Watkinsは、ビットコインとステーブルコインだけが唯一価値のあるブロックチェーン応用だとする考え方に疑問を呈している。彼は、すでにブロックチェーン応用の多様化時代に入ったと述べる。イーサリアムやSolanaなどのプラットフォームは、現在、着実な収益を上げ、急速に成長している多数のアプリケーションを抱えている。それにもかかわらず、これらのアプリケーションの評価は、基盤となるブロックチェーンインフラよりも低いままである。トレンドとして、アプリケーションがブロックチェーン手数料の多くを獲得しており、しばしばインフラ資産を上回っている。この変化は、ブロックチェーン発展の転換点を示している可能性がある。

ブロックチェーンにおける「ファットアプリ」の台頭は、アプリケーションの自律性の強化を意味している。この「ファットアプリ」化を推進する要因には、より良いスケーラビリティ、ユーザーエクスペリエンスの改善、基盤インフラに対するより大きな経済的支配の必要性がある。チェーン抽象化やスマートウォレット技術の進化に伴い、アプリケーション中心のアプローチはさらに円滑になり、ブロックチェーンエコシステムにおける価値分配と支配構造の再編成を促すだろう。

Ryan Watkinsの見解は、ブロックチェーンエコシステム内でアプリケーションの重要性が高まっていること、およびこのトレンドがインフラとアプリケーションの価値分配に与える影響を強調している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News