CoinW 研究院热点报道:Uniswap 重磅回购提案解析,UNI 能否开启价值重估?

TechFlow厳選深潮セレクト

CoinW 研究院热点报道:Uniswap 重磅回购提案解析,UNI 能否开启价值重估?

毎年数億ドル規模のリパurchaseプログラムは、持続的な「株主還元」を開始したことに相当する。これは競合製品に追いつくだけでなく、プロトコルの価値がそのトークン保有者に還元されることを意味している。

著者:CoinW Research

Uniswapの最新リップロポーザルが市場の高い関心を集めているが、論点は主にリップロポーザルに含まれるリップロメカニズムに集中している。今後リップロメカニズムが開始された場合、UNIトークン価格に長期的な放物線的成長をもたらすだろうか。

一.Uniswap重要プロポーザル:詳細解説

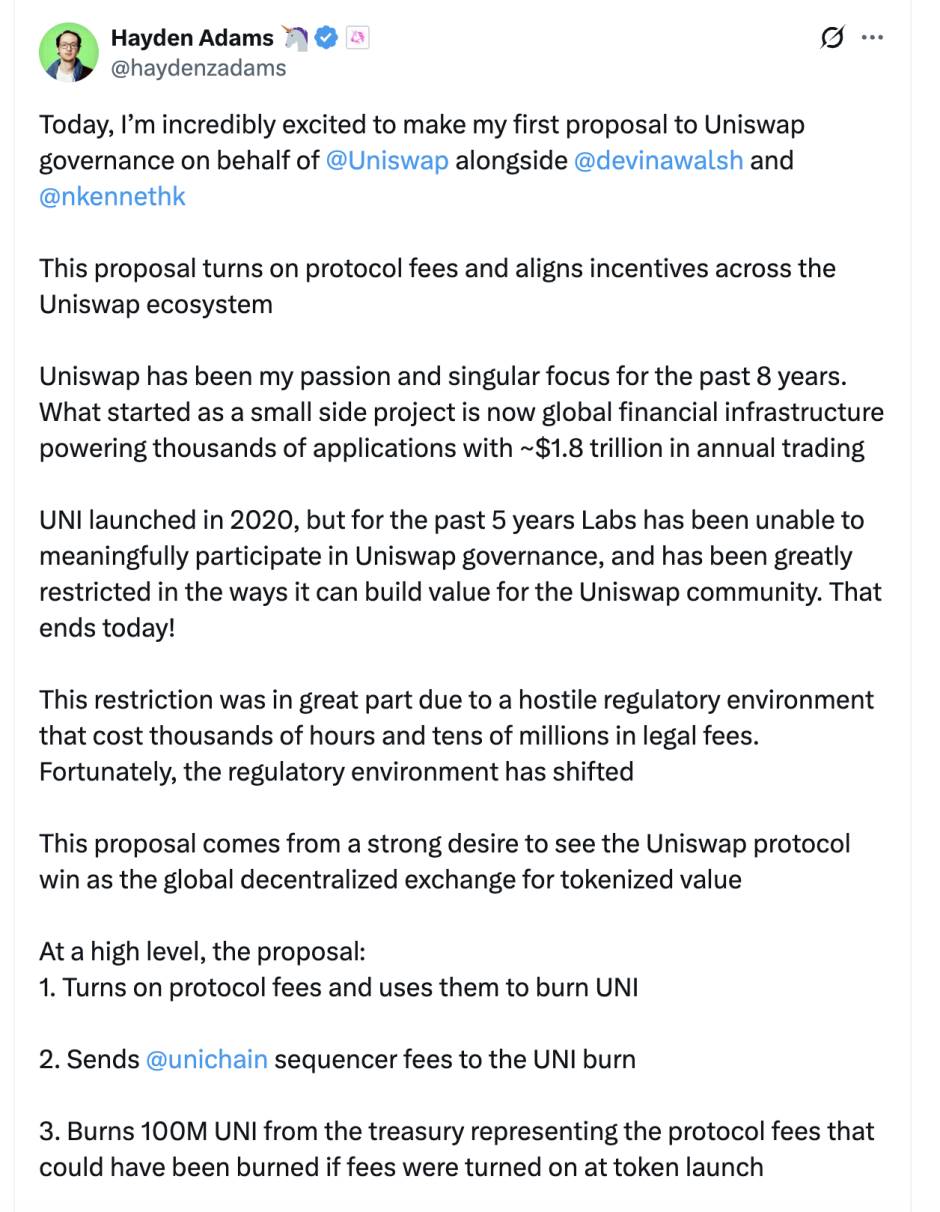

Uniswap CEOのHayden Adams氏は最近、初のガバナンスプロポーザルを発表した。これはプロトコル手数料の導入、UNIトークンのバーン、Unichain手数料の増加など複数の措置を含み、UNIトークンをインフレモデルからディフレーションモデルへと転換させるものである。このプロポーザルが可決されれば、Uniswapプロトコルは年間約4.6億〜5.1億ドルの資金をUNIのリップロに充てることが予想され、これはトークン価格に対して強力な下支えとなるだろう。具体的な内容は以下の通りである:

1. プロトコル手数料の導入。プロトコル側の収益はすべてUNIのリップロ+バーンに使用される。

これが今回のプロポーザルにおける最も重要なバリューキャプチャーメカニズムである。これにより、UNIのトークンモデルは根本的に変化し、純粋なガバナンストークンから直接キャッシュフローを持つ「生産的資産」へと転換する。これは上場企業が利益を使って自社株を買い戻すことに類似しており、トークン価格に対して長期的かつ堅固な価値の下支えとなり、「ディフレーション的価値上昇」の飛行輪を駆動する核となる。これはバリューキャプチャーの中心である。UNIはキャッシュフローを持たないガバナンストークンから、直接収益で支えられた「生産的資産」へと変わり、株式のリップロに類似する。

2. Unichainシーケンサ費用をバーンプールに統合。

この措置は、Uniswapエコシステム全体で生み出される価値をすべてUNIトークンに集約することを目的としている。シーケンサ費用はUnichainというL2ブロックチェーンの恒常的収入であり、これをバーンに組み込むことで、UNIの価値はDEXの取引業務に依存するだけではなく、Uniswapエコ(そのパブリックチェーンを含む)の繁栄と深く連動することになり、価値基盤が拡大される。

3. 1億枚のUNIの一括バーン(過去の未課金期間に対する遡及的バーン)。

これは強いディフレーション信号および市場への信頼回復策である。総供給量の16%にあたるトークンを一度にバーンすることで、残りのトークンの希少性が即座に高まる。「遡及補償」という論理は、初期支持者に対して公平にリターンを還元し、これまで保有者にリターンを生まなかった過去の歴史に対して「チケットの払い戻し」を行う意図があり、市場心理に対して大きな短期的刺激を与えることが予想される。

4. PFDAの導入:オークション形式でトレーダーに「手数料割引」を提供しつつ、MEV収益をプロトコル内に留める。

これは一石二鳥の革新的メカニズムである。手数料割引権をオークションで販売することで、もともと第三者のサーチャーによって獲得されていたMEVの価値を巧みにプロトコル内部に回収する。最終的にこの収益はUNIのリップロに再投資され、経済モデル全体の堅牢性が強化される。

5. v4アグリゲーターフック:外部DEXの流動性を集約し、プロトコル手数料を徴収。

これはUniswapが「流動性提供者」から「流動性アグリゲーション層および課金ゲートウェイ」へ進化していることを意味する。取引がUniswap独自のプールで行われなくても、そのフックを通じてルーティングされた場合はプロトコルが手数料を捕獲できるようになる。これによりUniswapの課金可能な市場が大幅に拡大し、収益の天井に対する戦略的突破となる。

6. 課金口径の統一:インターフェース/ウォレット/APIは追加課金せず、収益の計上をプロトコル層に統一。

この措置はプロトコル層の核心的地位とビジネスモデルのモートガードを強化するためのものである。公式サイトやサードパーティインターフェースなどの各フロントエンドが競争のために「ゼロ手数料」の価格戦争を起こし、エコ全体の収益基盤を侵食するのを防ぐ。課金の統一により、プロトコル収益の可視性、予測可能性、安定性が確保され、経済モデルが長期的に健全に運営される重要な保証となる。

7. ガバナンスと組織:Labsと財団を統合し、年間2000万UNIを成長予算として設定。

これはUniswapが短期的な財務リターンと長期的なエコ開発の間にバランスを取ろうとしていることを示している。統合により意思決定効率が向上し、明確な成長予算の設置は、チームが単に現在の価格に注目しているのではなく、開発者や流動性などエコ構築に継続的に投資し、プロトコルが今後10年間の競争でも活力とリーダーシップを維持することを目指していることを示している。

8. 資産移行:Unisocksの流動性をUnichain v4に移行し、該当LPポジションをバーン。

この操作はより戦略的な象徴的意義を持つ。これはチームが旧来の資産を整理し、リソースと注目をUnichainおよびv4を核とする次世代戦略に全面的にシフトしていることを示している。エコシステムの「新陳代謝」とも言え、旧モデルとの決別を象徴し、未来の構築に全力を集中させることを示している。

画像出典:uniswap創業者(Hayden Adams)

リサーチャー見解:本プロポーザルの核心は「プロトコル収益 → リップロ・バーン → トークンのディフレーション的価値上昇」というバリュー飛行輪を構築することにある。これが順調に機能すれば、UNIには継続的なキャッシュフローの割引と価格下支えが提供されることになる。

二.プロポーザル可決:リップロ試算とプロトコル収益分析

我々は過去のデータと公開されたプロポーザルパラメータに基づき試算を行った。今回のプロポーザルでは1億枚(総量の16%)を直接バーンする。主要な前提:毎日取引量の0.05%をリップロに充当。つまりプロトコル手数料(0.3%)-LP報酬(0.25%)=リップロ(0.05%)。

1. 主要収益源分析

1. 核心DEX事業:V2およびV3バージョンの年間取引高約1兆ドルをベースに、0.05%のレートで計算すると、年間5.0億ドルのプロトコル収益が発生すると予想される。

2. v4アグリゲーター事業:追加収益源として、コア取引量の10〜20%を占めると予想され、それに応じて年間0.5億〜1億ドルの潜在的収益が得られる。

3. PFDAおよびMEVキャプチャー:重要な革新的収益ではあるが、現時点では正確な定量が困難なため、今回の試算には含めていない。Unichainシーケンサ費用:まだ発展初期であり規模が小さいため、同様に今回は非計上。

2. 年間リップロ資金合計

保守的情景(コアDEX事業のみ計上):年間リップロ資金は約5億ドル。

楽観的情景(v4アグリゲーター収益を加算):年間リップロ資金は5.5億〜6億ドルの間と予想される。

リサーチャー見解:市場コンセンサスと本レポートの試算を総合すると、毎日プロトコル収益の0.05%をリップロに使用するこのメカニズムは、年間1.5〜2%のディフレーション率を実現する可能性がある。現行の取引高水準下では、Uniswapが年間UNIリップロに充てられる資金は5億〜5.5億ドルの範囲に落ち着くと予想され、これは比較的保守的な見積もりである。月間で市場に3500万〜4200万ドルの継続的買い支えを提供できることを意味し、中長期的な価値に対して堅固な下支えとなる。

三.市場反応:巨額の買い期待が価格急騰を牽引

このプロポーザルに対し、市場各方面は迅速に肯定的な評価を出した。BaseエコのリーディングDEX Aerodromeを支える開発チームDromos LabsのCEO Alexander氏は、Uniswapの現行取引高から試算すると、年間約4.6億ドルの手数料がリップロおよびバーンに使用されると予想され、これは$UNItokenに対して強力かつ持続可能な買い支えになると指摘した。

CryptoQuant CEOのKi Young Ju氏も同様に、手数料変換メカニズムがUniswap価格を放物線的に押し上げる可能性があると指摘した。彼は分析で、v2とv3バージョンのみを対象としても、プロトコルの年間取引高は1兆ドルに達しており、これに基づくと年間バーンされるUNIの価値は約5億ドルに達すると試算した。また、取引所が保有するUNIは8.3億ドルに過ぎず、将来的なアンロックによる売り圧は比較的限定的である。こうした楽観的期待を受け、UNIはプロポーザル発表後数時間以内に約50%近く急騰した。

データ出典:defillama

リサーチャー見解:このプロポーザルは、UNIの長期的価値に対して明らかに「ハードな下支え」を形成している。その核心メカニズムは、短期的には流通量の16%にあたる1億UNIの一括バーンによってディフレーション的ショックを創出し、長期的には月約3800万ドル(年間4〜5億ドル)の継続的リップロによって安定した買い支えを提供するというものである。この二重のディフレーションモデルは、価格に対して強力な下支えを提供する。

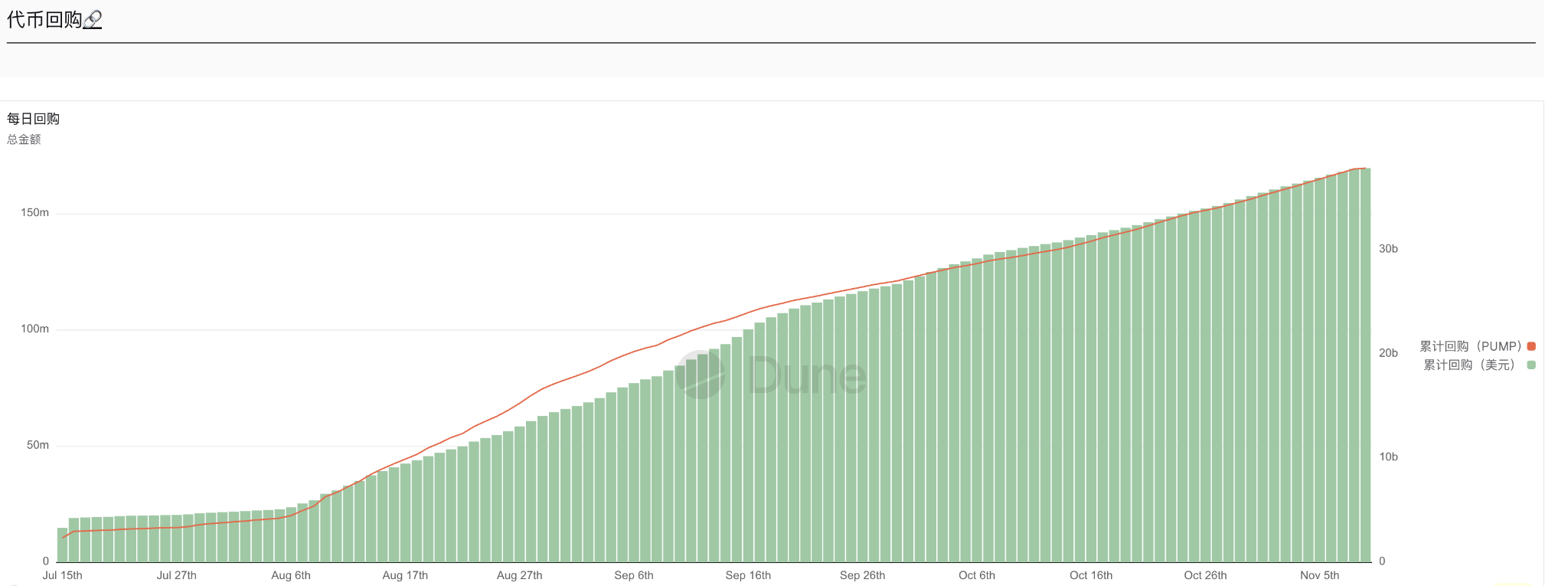

四.競合比較:リップロ規模はトップクラスに

プロポーザルのメカニズムによると、Uniswapは従来の0.3%のLP手数料を分割し、うち0.25%は引き続き流動性提供者に帰属させ、0.05%をプロトコルに配分してUNIのリップロに使用する計画である。年間手数料収入約280億ドルをベースに試算すると、プロトコルは月間約3800万ドルの専用リップロ資金を生み出すことができる。この規模は、同種のリップロメカニズムを持つトークンの中でも有力な位置を占めるものであり、PUMP(3500万ドル/月)を大きく上回るだけでなく、現在最大のHYPE(9500万ドル/月)にも肉薄している。

画像出典:DUNE(HYPE)

画像出典:DUNE(PUMP)

リサーチャー見解:以前はUNIの膨大な取引高が、トークン保有者に直接のリターンをもたらせていなかった。しかし年間数億ドルのリップロ計画は、継続的な「株主還元」を開始するのに等しい。これは競合に追い付くだけでなく、プロトコルの価値がトークン保有者に還元されるという本来の姿への回帰である。

五.将来展望:成否は流動性提供者(LP)の動向次第

Uniswapの今回のプロポーザルが可決されれば、UNIにとって長期的な好材料となり、価格に「下支えメカニズム」を構築することに相当する。しかし、その成功の可否は完全に一つの核心要素にかかっている:流動性提供者(LP)が残留するかどうかである。

成功パターン:プロポーザルによりLP報酬が0.3%から0.25%に低下(17%減)。PFDAおよびMEVの内部化といった新たな収益が、LPの損失を十分に補填できる場合にのみ、彼らは残留する。LPが安定すれば、プールの流動性深度と取引体験が保障され、プロトコルの手数料収入も継続し、「下支え」メカニズムが健全に稼働する。

リスクパターン:逆に、報酬低下によりLPが離脱すれば、流動性の縮小と取引高の流出が生じ、結果としてプロトコル収益とリップロ資金が同時に減少し、下支えメカニズムは成立しなくなる。

したがって一般ユーザーにとっては、以下の2点に特に注目すべきである。短期的には:ガバナンス投票の結果とコントラクト上場時期。長期的には:LPの残留率と流動性プールの深度、月3800万ドルのリップロが安定するか、PFDAおよびMEV内部化の実際の効果、そして競合他社の市場シェアの変化である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News