破壊は、Uniswapの最後の切り札である

TechFlow厳選深潮セレクト

破壊は、Uniswapの最後の切り札である

ヘイデンの新しい提案でも、Uniswapを救えるとは限らない。

著者:BlockBeats

目を覚ますと、UNIが約40%上昇し、DeFiセクター全体が値上がりしていた。

価格上昇の理由は、Uniswapが最後の切り札を示したためだ。Uniswap創設者のHaydenが新たな提案を発表し、その中核は繰り返し議論されてきた「フィー・スイッチ」に関するものだった。実際、この提案は過去2年間ですでに7回提出されており、Uniswapコミュニティにとってはもはや珍しい話ではない。

しかし今回は異なる。この提案はHayden本人が直接発起しており、フィー・スイッチに加え、トークンバーン、LabsとFoundationの統合など一連の措置を含んでいる。すでに一部の大口保有者が支持を表明しており、予測市場ではこの提案が可決される確率は79%に達している。

2年間で7回失敗、「フィー・スイッチ」は幾度なく敗れた

DeFi分野において、フィー・スイッチは非常に一般的なメカニズムである。Aaveの場合、2025年にフィー・スイッチを成功裏にアクティブ化し、「購入+分配」モデルを通じてプロトコル収益をAAVEトークンのリバウンドに活用した結果、価格は180ドルから231ドルまで上昇し、年率換算で75%の上昇を記録した。

Aave以外にも、Ethena、Raydium、Curve、Usualなどのプロトコルもフィー・スイッチで顕著な成果を上げており、持続可能なトークンエコノミクスのモデルをDeFi業界に提供している。

これほど多くの成功事例があるにもかかわらず、なぜUniswapでは一向に通らないのか?

a16zが譲歩したが、Uniswapの問題はここから始まる

ここで重要なプレイヤーに言及せざるを得ない――a16zである。

Uniswapの歴史において投票参加率が常に低い状況下では、通常4000万程度のUNIがあれば投票の法定成立要件を満たすことができる。だが、このベンチャーキャピタル大手は約5500万のUNIトークンを保有しており、投票結果に極めて直接的な影響を与えてきた。

彼らはこれまで関連する提案に対して一貫して反対してきた。

最初にさかのぼると、2022年7月の2回の温度チェック(温度検出)では棄権を選択し、フォーラム上で若干の懸念を表明しただけだった。しかし2022年12月の第3回目の提案では、ETH-USDT、DAI-ETHなどのプールで1/10レートのフィーをオンチェーン投票でアクティブ化しようとした際、a16zは明確に反対票を投じ、1500万のUNIによる投票権を行使した。この投票は支持率45%で終了したが、法定人数不足により失敗した。フォーラム上でa16zは明言した。「法的および税務的要素を考慮しないいかなる提案にも最終的に賛成することはできない」。これが初めての公開反対だった。

その後の数回の提案でも、a16zはこの立場を維持した。2023年5月と6月にはGFX Labsが連続して2つのフィー関連提案を提出したが、6月のものは54%の支持を得たものの、a16zの1500万票の反対により再び法定人数不足で失敗した。2024年3月のガバナンスアップグレード提案でも同じシナリオが繰り返され――約5500万のUNIが支持したにもかかわらず、a16zの反対により失敗した。最も劇的だったのは2024年5月から8月にかけてのケースで、提案側はワイオミング州にDUNA法人を設立することで法的リスクを回避しようとしたが、投票は「名前の明かされていない利害関係者からの新たな問題」によって無期限延期された。外部ではこの「名前の明かされていない利害関係者」こそがa16zだと広く見なされている。

では、a16zは何を恐れているのか? 核心は法的リスクにある。

彼らはフィー・スイッチがアクティブ化されれば、UNIトークンが証券と見なされる可能性があると考えている。米国で有名なHoweyテスト基準によれば、投資家が「他者の努力から利益を得ること」を合理的に期待できる場合、その資産は証券と認定される可能性がある。そしてフィー・スイッチはまさにそのような期待を生み出す――プロトコルが収益を上げ、トークン保有者がその収益を共有するという点で、これは従来の証券における利益分配モデルと非常に類似している。a16zのパートナーMiles Jenningsはフォーラムでのコメントで率直に述べた。「法的実体を持たないDAOは個人責任のリスクにさらされる」。

証券法上のリスクに加え、税務問題も深刻である。フィーがプロトコルに流入すれば、米国国税庁(IRS)はDAOに法人税の納付を要求する可能性があり、初期試算では補填税額が最大で1000万ドルに達するとも言われている。問題は、DAOが伝統的な企業のような法的主体や財務構造を持っておらず、誰が税金を支払うのか、どのように納税すべきかという点が未解決のままであることだ。明確な解決策がないままフィー・スイッチを急いでアクティブ化すれば、ガバナンスに参加するすべてのトークン保有者が税務リスクに晒されることになる。

現時点で、UNIは依然としてa16zの暗号資産ポートフォリオの中で最大の単一保有トークンであり、約6400万のUNIを保有しており、なおも投票結果に単独で影響を与える能力を持っている。

しかし我々が知っているように、トランプが大統領に当選し、SECが交代したことで、暗号業界は政治的な安定の春を迎えた。その結果、Uniswapの法的リスクは低下しており、a16zの態度も徐々に軟化していることが見て取れる。明らかにこれはもはや問題ではなくなりつつあり、今回の提案が可決される可能性も大きく高まっている。

とはいえ、他の矛盾が存在しないわけではない。Uniswapのフィー・スイッチメカニズムには依然としていくつかの論点が残っている。

魚と熊の掌は同時に得られない

これらの新たな論点を理解するには、まずこのフィー・スイッチが具体的にどのように機能するかを簡単に説明する必要がある。

技術的な実装面では、今回の提案は料金構造を細かく調整している。V2プロトコルでは、総フィーを0.3%で維持しつつ、そのうち0.25%をLPに分配し、0.05%をプロトコルが保有する。V3プロトコルはさらに柔軟で、プロトコルフィーはLPフィーの4分の1から6分の1に設定される。例えば、0.01%の流動性プールではプロトコルフィーは0.0025%となり、25%の分配比率に相当する。一方、0.3%のプールではプロトコルフィーは0.05%となり、約17%の割合となる。

この料金構造に基づき、Uniswapは保守的に見積もっても年間1000万〜4000万ドルの収益を見込める。好況下では、過去の取引量ピークを踏まえると、5000万〜1億2000万ドルに達する可能性もある。同時に、提案には1億のUNIトークンの一括バーンも含まれており、これは流通供給量の16%に相当する。また継続的なバーンメカニズムも設けられる。

つまり、フィー・スイッチを通じて、UNIは「価値のないガバナンストークン」から真の収益性資産へと変貌するのである。

これはもちろんUNI保有者にとって大きな朗報だが、問題はまさにここにある。なぜなら「フィー・スイッチ」の本質は、LPとプロトコルの収益の再分配だからだ。

トレーダーが支払う手数料総額は変わらない。以前はすべてLPに帰属していた収益の一部が、今後はプロトコルに移行する。羊の毛は羊から取る。プロトコルの収益が増えれば、LPの収入は必然的に減少する。

魚と熊の掌は同時に得られない。LPの収益を守るか、それともプロトコル収益を選ぶかという問いに対して、Uniswapは明らかに後者を選んだ。

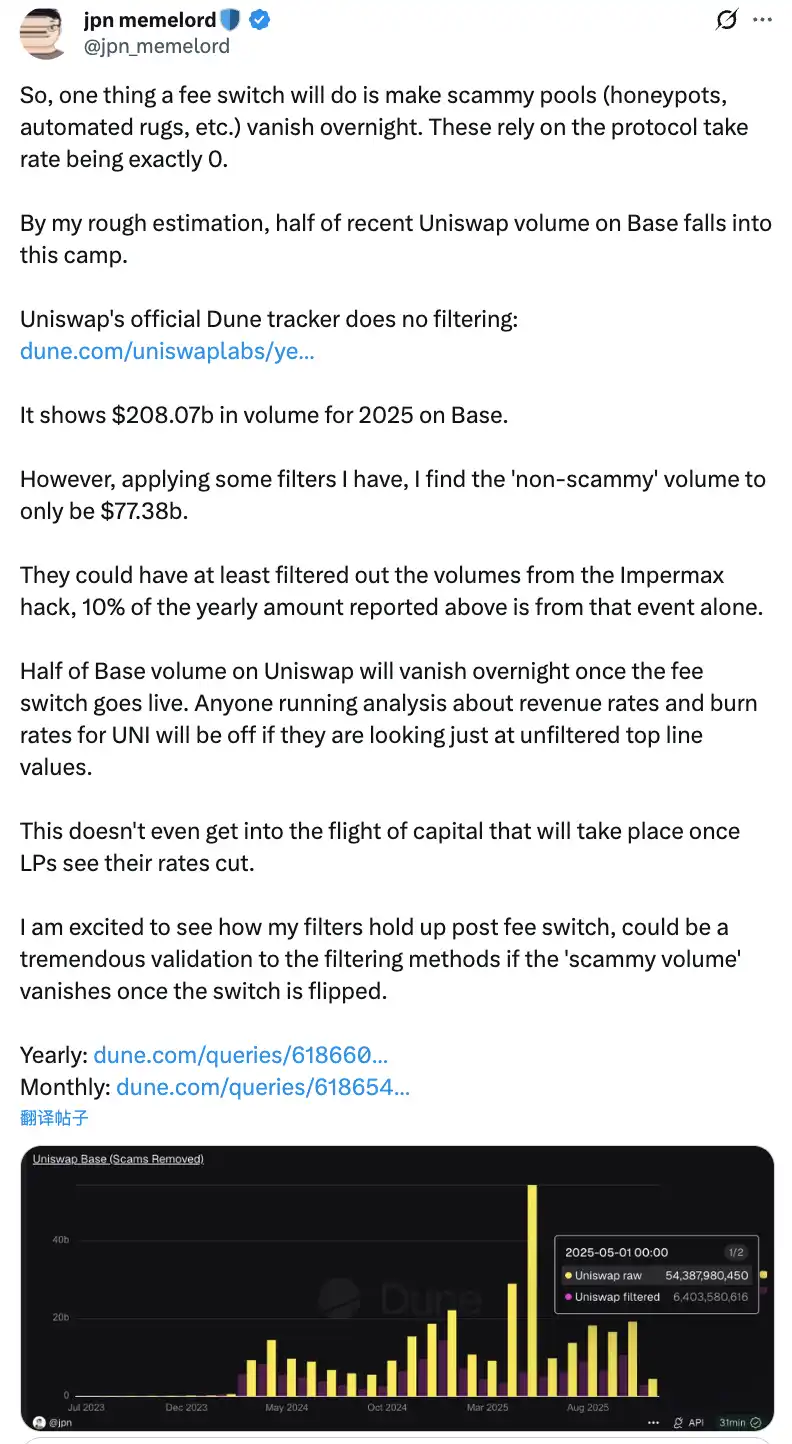

コミュニティの議論では、「フィー・スイッチ」が有効になれば、Baseチェーン上のUniswapの取引量の半分が一夜にして消える可能性がある

この再分配がもたらす潜在的な悪影響は軽視できない。短期的には、LPの収益は10%〜25%削減され、これはプロトコルフィーの分配比率に依存する。さらに深刻なのは、モデル予測によれば、Uniswapの流動性のうち4%〜15%が競合プラットフォームに移行する可能性があることだ。

こうした悪影響を緩和するため、提案にはいくつかの革新的な補償措置も盛り込まれている。例えばPFDAメカニズムによるMEVの内包化により、LPに追加収益を提供でき、1万ドルあたり0.06〜0.26ドルの追加リターンを得られる。V4のHooks機能は動的料金調整をサポートし、アグリゲーターフックは新たな収益源を開拓できる。さらに、段階的導入戦略が採られ、まずは主要流動性プールでパイロットを開始し、影響をリアルタイムで監視しながらデータに基づいて調整を行う。

フィー・スイッチの二律背反

こうした緩和策があるとはいえ、これらが本当にLPの不安を払拭し、提案を実際に実行可能にするかどうかは、時間が必要だろう。畢竟、たとえHayden自らが乗り出したとしても、この問題でUniswapの窮地を救えるとは限らない。

より直接的な脅威は、市場競争、特にBaseチェーン上でのAerodromeとの正面衝突から来る。

Uniswapの提案後、Aerodrome開発チームDromos LabsのCEO AlexanderはX上で皮肉った。「まさかDromos Labsにとって最も重要な日の前日に、最大の競争相手からこれほどの誤りが贈られてくるとは思わなかった」

AerodromeがBaseチェーンでUniswapを圧倒

データによると、過去30日間でAerodromeの取引量は約204.65億ドルで、Baseチェーンの市場シェア56%を占めている。一方、UniswapのBase上での取引量は約120〜150億ドルで、市場シェアは40〜44%に過ぎない。Aerodromeは取引量で35〜40%リードしているだけでなく、TVLでも4.73億ドルを記録し、Uniswapの3〜4億ドルを上回っている。

差の根源は、LP収益率の大きなギャップにある。ETH-USDCプールを例にすると、Uniswap V3の年率リターンは約12〜15%で、取引手数料からのみ得られる。一方、AerodromeはAEROトークンによるインセンティブを通じて、50〜100%以上、時にはそれ以上の年率リターンを提供でき、Uniswapの3〜7倍に達する。過去30日間でAerodromeは1235万ドル相当のAEROインセンティブを分配し、veAERO投票メカニズムで流動性を精密に誘導した。一方、Uniswapは主に自然発生的な手数料に依存しており、時折特定のインセンティブプログラムを実施するが、規模は競合に遠く及ばない。

コミュニティ内で指摘されている通り、「AerodromeがBase上での取引量でUniswapを圧倒できたのは、流動性提供者が投入する1ドルあたりのリターンのみを重視しているからだ。Aerodromeはこの点で勝っている」。この観察は的を射ている。

LPにとって、Uniswapのブランド力に留まる理由はない。彼らが注目するのはリターンだけだ。Baseのような新興L2では、AerodromeはネイティブDEXとして、特別に最適化されたve(3,3)モデルと高額なトークンインセンティブにより、強力な先行者利益を築いている。

こうした状況下で、Uniswapがフィー・スイッチをアクティブ化し、LPのリターンをさらに削減すれば、流動性がAerodromeへ加速的に移行する可能性がある。モデル予測では、フィー・スイッチにより4〜15%の流動性喪失が起きるとされるが、Baseのように競争の激しい戦場では、この比率はさらに高くなるかもしれない。一旦流動性が低下すれば、取引スリッページが増加し、取引量も減少し、負のスパイラルに陥る。

新提案はUniswapを救えるか?

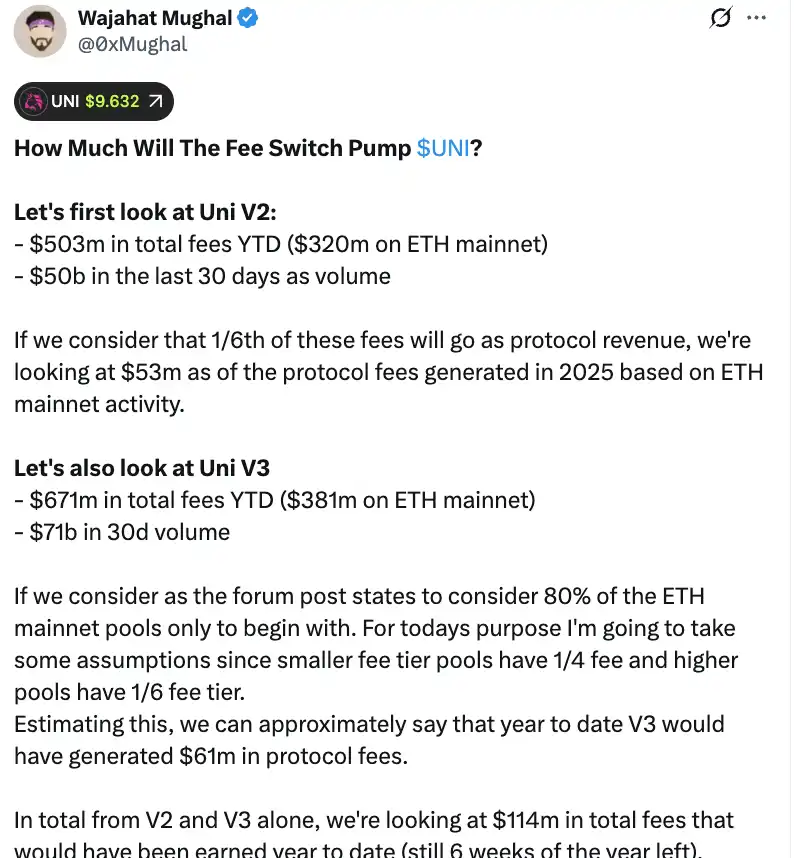

純粋な数字だけで見れば、フィー・スイッチは確かにUniswapに莫大な収益をもたらす。コミュニティメンバーWajahat Mughalによる詳細な試算によれば、V2とV3の2バージョンだけでも、状況はすでにかなり好ましい。

V2プロトコルは2025年初頭から現在までに総計5.03億ドルの手数料を生み出してきており、そのうちイーサリアムメインネットが3.2億ドルを貢献し、最近30日間の取引量は500億ドルに達している。もし1/6のフィー分配を採用すれば、イーサリアムメインネットの活動に基づき、2025年のプロトコル手数料収入は5300万ドルに達すると予想される。V3プロトコルのパフォーマンスはさらに強く、年初から現在までの総フィーは6.71億ドルに達し、イーサリアムメインネットが3.81億ドルを占め、30日間の取引量は710億ドルという高水準にある。異なるレートプールの分配比率――低レートプールでは1/4、高レートプールでは1/6をプロトコルフィーとして徴収することを考慮すれば、V3は年初から現在までにすでに6100万ドルのプロトコルフィーを生み出している可能性がある。

V2とV3を合算すると、年初からのプロトコルフィー収入はすでに1.14億ドルに達している計算になるが、これはまだ年末まで6週間ある時点での数字である。さらに重要なのは、この数字はUniswapの全収益ポテンシャルにさえ達していないということだ。この試算には、残りの20%のV3プール、イーサリアムメインネット以外のすべてのチェーン(特にBaseチェーンはメインネットとほぼ同等のフィーを生み出している)のフィー、V4の取引量、プロトコルフィーの割引オークション、UniswapX、アグリゲーターフック、Unichainのソーター収益などが含まれていない。これらすべてを考慮すれば、年率収益は容易に1.3億ドルを超えるだろう。

現在価格で8億ドル以上に相当する1億のUNIトークンを即時バーンする計画と合わせれば、Uniswapのトークンエコノミクスは根本的に変わる。バーン後の完全希薄化時時価総額は74億ドルに低下し、時価総額は約53億ドルとなる。年率1.3億ドルの収益を前提とすれば、Uniswapは毎年流通供給量の約2.5%をリバウンド・バーンできる。

これはつまり、UNIのPERが約40倍になるということだが、安くはないが、まだ完全に解放されていない多くの収益成長メカニズムがあることを考えれば、この数字には大幅に下落する余地がある。コミュニティ内で感嘆されたように、「これはUNIトークンが初めて真正に保有価値があるように見える瞬間だ」。

しかし、こうした魅力的な数字の裏には、無視できない潜在的な懸念も隠れている。まず、2025年の取引量は過去数年を大きく上回っており、これは很大程度で好況相場の恩恵によるものだ。市場が弱気相場に転じれば、取引量は大幅に減少し、プロトコルのフィー収入もそれに応じて縮小する。好況データに基づく収益予測を長期評価の根拠とするのは、明らかにいくらか誤解を招く。

次に、リバウンドメカニズムの具体的な運用方法は依然不明である。Hyperliquidのような自動リバウンドシステムを採用するのか、あるいは他の方法で実行するのか? リバウンドの頻度、価格感応度、市場への影響といった詳細は、すべてバーンメカニズムの実際の効果に直接影響を与える。不適切な実行があれば、大規模なマーケットリバウンドが逆に価格変動を引き起こし、UNI保有者が「左手から右手へ」という滑稽な状況に陥る可能性もある。

Aerodrome、Curve、Fluid、Hyperliquidスポットなど、多くのプラットフォームが高額インセンティブで流動性を獲得しようとしている中で、UniswapがLPのリターンを削減するやり方は、資金流出を加速させるのではないか? データは魅力的だが、流動性という土台を失えば、いかに美しい収益予測も空中楼閣にすぎない。

フィー・スイッチがUNIに価値の裏付けをもたらすことは、疑いようがない。しかし、それが本当にUniswapを「救済」し、かつてのDeFi王者を再び頂点に返らせることができるかどうかは、おそらく時間と市場の両方による検証が必要だろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News