火幣グロースアカデミー|ステーブルコイン深度研究レポート:次なる金融変革のアンカー資産

TechFlow厳選深潮セレクト

火幣グロースアカデミー|ステーブルコイン深度研究レポート:次なる金融変革のアンカー資産

本稿は、ステーブルコインの種類、発展トレンド、規制環境、主権の駆け引きおよび投資機会について体系的な研究を行うものである。

一、序論:ステーブルコインのシステミックな役割がグローバル金融の論理を再構築している

過去5年間、ステーブルコインは暗号資産取引の補助的ツールから始まり、ブロックチェーン上金融の中核的資産へと進化し、段階的にグローバル金融システムに組み込まれつつある。連邦準備制度理事会(FRB)の利上げサイクル終盤、ドル覇権体制の揺らぎ、クロスボーダー決済システムの効率性変革を求める中で、「オンチェーン・ドル」としてのステーブルコインの役割は広く受け入れられつつある。2025年7月に米国が《GENIUS ACT》法案を可決したことに始まり、G7諸国がステーブルコインを「デジタルドル代替品」として認めるようになり、新興市場もそれを外貨政策の視野に取り入れるようになった。こうした動きにより、「錨定資産」を巡る金融競争が既に始まっている。ステーブルコインはDeFiにおける流動性エンジンであるだけでなく、Web3と現実経済をつなぐキーブリッジでもある。本稿では、ステーブルコインの種類、発展トレンド、規制状況、主権国家間の駆け引きおよび投資機会について体系的に検証する。

二、市場現状:千億ドル規模、構造分化、利用シナリオの爆発的拡大

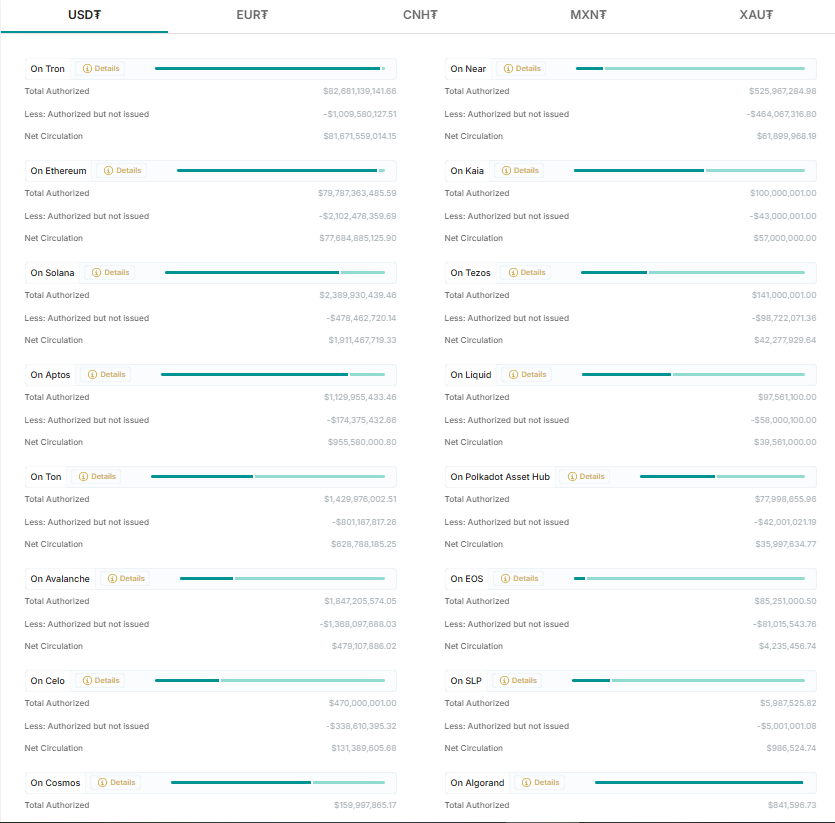

現在、ステーブルコイン市場全体の規模は2500億ドルを突破しており、極めて高い集中度を示している。Tether社が発行するUSDTが圧倒的な支配的地位を占めており、時価総額は1503.35億ドル、シェア61.27%に達し、事実上この分野の半分以上を支えている。これに続くのはCircle社が発行するUSDCで、時価総額608.22億ドル、シェア24.79%である。両者合わせてステーブルコイン市場の約86.06%を占め、「二大寡占」の典型的な独占構造を形成している。この構図は暗号資産金融市場のインフラに深く根付いており、USDTとUSDCはそれぞれ異なる地域やエコシステムの中で強固な利用ネットワークと信頼基盤を築いている。

現在最も広く使われているステーブルコインであるUSDTの優位性は、時価総額や流通量だけではなく、そのグローバルな展開と多様な実使用シーンにもある。TRON、イーサリアム、BNBチェーン、ソラナなど複数の主要ブロックチェーンに分散配置されており、特にTRONチェーン上での活用が最も盛んで、発行総量の半数以上を占めている。TRONの比較的低い取引手数料により、USDTはアジア、ラテンアメリカ、中東などの地域においてOTCやCEX決済の第一選択肢となっている。また、新興市場における国際送金、価値の安定的保全、DeFiにおける流動性供給などにおいても不可欠な存在となっている。例えばベネズエラ、トルコ、ナイジェリアといったハイパーインフレ国家では、USDTは市民が実際に使う「代替ドル」となり、グレー金融システムの決済手段としても機能している。このような「オンチェーン・ドル」としての役割により、USDTは単なる取引ツールから基礎通貨へと進化し、一部の「安定資産」としての機能的役割を担うようになっている。

さらに重要なのは、Tetherの背後にある収益モデルが、強力な財務力と資本市場における影響力を反映している点である。2025年前半期、Tetherは純利益57億ドル以上を計上し、暗号業界内で最も収益性の高い企業の一つとなった。その収益の大半は大量に保有する短期米国債によるものであり、これらはステーブルコイン準備金を支えるだけでなく、短期金利市場においても実質的な影響力を持つようになっている。研究によると、Tetherが米国債市場で1%のシェアを持つごとに、短期金利に3.8~6.3ベーシスポイントの影響を与える可能性があり、その米国債市場への構造的浸透度は、いくつかの中規模な主権国家の保有債券量を超えるほどである。こうした背景のもと、USDTはもはやオンチェーン上のツールコインではなく、「ステーブルコイン金融機関」として進化しつつあり、グローバル金融市場に対するシステミックな影響力が高まっている。

対照的に、USDCの発展経路はより「規制適合性」と機関投資家向けに集中している。米国内市場、金融サービス体制、Web3企業の支払い分野では、より高い信頼性と統合度を持っている。Circleは継続的に規制当局と協力し、透明性のある監査、法定準備金制度、安定した利回り分配などを推進することで、ステーブルコイン分野における「標準的パラダイム」の構築を目指している。しかし、慎重さを重視するこの戦略は、アジアなど高速取引市場において相対的に保守的であることを意味している。USDCはDeFi内では安全性が高く、監査追跡可能な「信頼できるステーブルコイン」として位置づけられ、TradFiとCeFiの融合機関から支持されているが、草の根的な流通性や取引頻度では依然としてUSDTに及ばない。

USDTとUSDCの二大寡占構造が短期間で崩れることは難しいものの、近年では新興のステーブルコインプロジェクトが急速に台頭し、市場構造における注目すべき新たな変数となっている。とりわけ代表的なのがEthenaが提供するUSDeであり、これはETHの永久先物ヘッジポジションとリターンプロトコルによってサポートされる「合成型ステーブルコイン」である。USDeは2024年初のリリース以来、時価総額が1.46億ドルから48.89億ドルへと急騰し、334倍以上の成長を遂げ、ここ2年間で最も急成長したステーブルコインプロジェクトの一つとなった。その成長は「DeFi固定利回り」ストーリーの人気に加え、非カストディ型、契約駆動型の安定資産に対する市場の真の需要を裏付けている。また、USD1やUSD0なども異なるストーリーラインにおいて資本の支持を得ており、特定のシーンにおけるステーブルコイン需要に徐々に参入している。ただし、時価総額やユーザー基盤という観点からは、これらの新興ステーブルコインは主流構造を揺るがす能力をまだ持たず、リスク管理、市場適合性、流動性の構築などの面でさらなる基盤固めが必要である。

まとめると、現在のステーブルコイン市場は集中度が非常に高く、主導的構図が明確な段階に入った。USDTは極限まで拡大された規模、強力なオンチェーン流通能力、マクロ金融ツールへの浸透を通じて、暗号経済において最もシステミックな重要性を持つ資産の一つとなった。一方、USDCは規制適合性と透明性を体現するステーブルコインの発展方向を示し、制度的信頼価値が強い。新興ステーブルコインは実験的かつ多様な選択肢を提供し、市場に活力を注入している。グローバルな暗号資産規制政策が段階的に施行される中、ステーブルコイン市場は今後、規制による再編という課題に直面する一方で、金融の非仲介化の波による恩恵も享受するだろう。USDTが主導的地位を維持し続けるのか、USDCが影響範囲を拡大できるのか、新興ステーブルコインが突破口を開けるのかは、今後数年の市場進化の核心的な注目点となる。

三、規制の駆け引き:ステーブルコインは金融安定の新たな変数

ステーブルコインの急速な発展は、もともと「暗号周辺ツール」と見なされていた資産カテゴリを、マクロ金融政策および規制議論の中心へと押し上げている。その規模が拡大し、用途がますます広がるにつれて、ステーブルコインはもはや純粋な技術革新や非中央集権化の実験ではなく、現実的に金融政策、資本移動、さらにはシステミックな金融リスクに影響を与える可能性のある重要な変数となっている。この傾向に直面して、世界中の規制当局は微妙かつ深い権力再編の駆け引きを行っている。一方では、この新資産にルールと境界を設け、従来の金融システムの安定性を維持しようとしているが、他方では、ステーブルコインが既存金融システムの空白を埋め、特にクロスボーダー決済、ドル代替、金融包摂などでますます重要な役割を果たしていることを認めざるを得ない。

現在、主要経済圏のステーブルコイン規制の道筋は一致しておらず、明確な戦略的分岐を見せている。米国を例に挙げると、規制当局はステーブルコイン問題に関して長期間にわたる政策論争に陥っている。米国財務省、証券取引委員会(SEC)、商品先物取引委員会(CFTC)など複数の部門がステーブルコインの性質について異なる解釈を提示しており、「ステーブルコインは証券か」「支払システムに該当するか」「銀行が発行すべきか」といった核心的問題に対して合意に至っていない。一方で、ドル主導の国際金融秩序ゆえに、米国はステーブルコインが自国の金融政策伝達メカニズムや国際的金融地位に与える潜在的衝撃を無視できない。Tetherが保有する数千億ドル規模の短期米国債は、すでにマネー市場金利に測定可能な影響を与えているため、ステーブルコインはもはや棚上げ可能な「暗号話題」ではなく、実際の金融変数となっている。最近、米国議会は『支払い用ステーブルコイン法』(Clarity for Payment Stablecoins Act)の制定を段階的に推し進め、「発行者ライセンス、準備金監査、銀行による保管」を含む規制枠組みを強化し、市場に明確な予見性を提供しようとしているが、政治的・技術的駆け引きの中で、このプロセスは迅速に完了することは不可能である。

欧州連合(EU)の状況はやや異なる。EUはまず包括的な暗号資産規制枠組みMiCA(仮想資産市場規制)を導入し、ステーブルコイン専用に「電子マネートークン(EMT)」および「資産参照トークン(ART)」という2つの規制カテゴリを設け、透明性、準備金、自己資本、発行上限に関する比較的厳しい要件を定めた。MiCAは「世界最厳」とされる暗号資産法案の一つと広く見なされているが、その制定は明確なシグナルを発している:規制当局は暗号資産の押さえつけを試みるのではなく、制度的拘束を通じて体系内に取り込もうとしている。ステーブルコイン発行者にとって、欧州市場への参入には現地ライセンス取得と中央銀行レベルの規制要件遵守が求められるため、市場参入障壁は明らかに高くなり、大手発行者の規制適合への転換を促す可能性がある。

一方、アジア地域の規制状況は実用性と競争が共存する状態にある。シンガポール、日本、香港などはステーブルコイン規制枠組みにおいて比較的柔軟で、リスク管理、ユーザ保護、金融革新のバランスを重視している。香港金融管理局(HKMA)は最近、法定通貨ペッグ型ステーブルコインの発展を明確に支持し、「地元香港ドルステーブルコイン」の推進さえ提起しており、政策当局が「地域的オンチェーン通貨」の将来性に対して開かれた姿勢を持っていることを示している。湾岸中東諸国、アラブ首長国連邦(UAE)やサウジアラビアなども、積極的にステーブルコイン決済メカニズムを導入し、中央銀行デジタル通貨(CBDC)とステーブルコインの共存を推進することで、次世代クロスボーダー決済ネットワークの構築を目指している。米国とEUの規制不確実性の中、多くの新興市場がステーブルコインを梃子として、フィンテック規則策定における発言力を獲得しようとしていることがわかる。

ステーブルコイン規制の駆け引きの核心には、実はより本質的な問題がある:通貨主権、金融安定、技術革新の矛盾は調和困難である。過去数十年間、通貨発行権と決済清算システムは基本的に中央銀行と商業銀行システムに掌握されていたが、ステーブルコインは「民間主導のデジタル通貨」として、わずか数年でグローバルな支払い、取引、融資、貯蓄に急速に組み込まれ、従来の通貨生成経路を迂回した。この非仲介化特性は、従来の金融秩序の核心的論理に挑戦し、中央銀行の「最終貸し手」の役割に対しても潜在的な脅威を構成している。特にシステミック危機やブラック・スワン事象が発生した場合、公式な保証を持たないステーブルコインユーザーが一斉に換金要求を出せば、オンチェーン金融エコシステムと発行機関に巨大な流動性リスクをもたらし、TradFi市場にも波及し、より広範なリスク拡散を引き起こす可能性がある。

そのため、世界中の中央銀行や規制当局が「ステーブルコインをどう定義するか」について統一見解を持たない状況が続いている。それは伝統的な電子マネーでもなく、完全に適格な銀行負債でもない。むしろ、従来の金融と暗号ネットワークの間に浮遊する「第三の通貨」に近く、現行の法律枠組みに完全に取り込むことはできていない。この曖昧な領域を巡って、今後数年の規制駆け引きは続くだろう。同時に、一部の中央銀行はCBDCの導入を積極的に推進し、支払いと貯蓄分野でステーブルコインと競争しようとしている。中国のデジタル人民元、欧州中央銀行のデジタルユーロ、インドのeルピーなどが既に実際のテスト段階や小規模流通段階に入っている。この背後にあるトレンドは、公式通貨体制とオンチェーンステーブルコイン体制との戦略的競合関係が浮上してきたことである。

結局のところ、ステーブルコインはもはや暗号世界の「付随的ツール」ではなく、オンチェーンとオフチェーン、伝統と革新をつなぐ橋梁となっている。それは金融包摂の解決策となるかもしれないが、同時にシステミックリスクを増幅させる可能性もあり、グローバル金融権力構造の再編の引き金でもある。このプロセスにおいて、規制政策は鍵を握る役割を果たす:ステーブルコインを規制適合方向へ加速させ、「新型デジタルドル」としての機能属性を高める可能性もあるが、過剰な規制によってその活力と革新性を抑制し、資本と技術をより好意的な政策地域へ追い出す可能性もある。したがって、ステーブルコインの未来は技術の進化や市場選択だけでなく、グローバルな規制生態系の駆け引きの結果にも左右される。ステーブルコインは孤立した分野ではなく、次世代通貨形態とグローバル金融ルール再編を巡る深い競争なのである。

四、将来展望:非中央集権化、マルチ通貨、プロトコル原生ステーブルコイン

ステーブルコイン市場は、「中心化されたドルステーブルコインが主体」という第1段階から、「非中央集権化、マルチ通貨、プロトコル原生」が共存する第2段階へと移行している。この進化は単なる通貨種類の拡大ではなく、ステーブルコインの論理的パラダイム、基盤的ガバナンス構造、通貨主権モデルの全面的再構築である。新世代のステーブルコインの発展は、暗号金融内部の技術・資本の革新能力を示すだけでなく、伝統的金融システムの欠陥に対処し、応用範囲を拡大し、規制と駆け引きを行う中での能動的転換を反映している。

まず、非中央集権型ステーブルコイン(Decentralized Stablecoins)が再び活気づいている。初期のDAIのようなモデルでは、超過担保とオンチェーン決済メカニズムが検閲耐性・信頼不要の「理想モデル」と見なされていたが、資本効率が低く、価格変動が激しいため、一時期主導的地位を失った。しかし2024年以降、USDTやUSDCなどの中心化ステーブルコインに対する規制リスクの高まりと決済依存の強化を受けて、DAI、sUSD、LUSD、RAIなどの非中央集権型通貨が開発者やDeFiプロトコルから再び注目され、規制圧力や支払い検閲に対抗する重要な「代替通貨」となっている。

注目すべきは、新世代プロジェクトはもはや純粋な超過担保またはアルゴリズム安定モデルを踏襲せず、複数の資産ポートフォリオ、リスクヘッジ、オンチェーン金利調整メカニズムを融合している点である。例えば、Ethenaが提供するUSDeステーブルコインは、米ドル現物と永続的先物ショートポジションのデルタニュートラル戦略を組み合わせ、ステーブルコイン設計において初めてオンチェーンデリバティブを安定メカニズムの収益源として導入し、「収益駆動型ステーブルコイン」という新しい道を切り開いた。それに付随するオンチェーン金利指標DOR(DeFi Option Rate)は、オンチェーンに独自の「イールドカーブ」を構築しようと試み、ステーブルコインによりリアルな資金時間価値を設定しようとしている。こうした試みは、ステーブルコインが単なる資産ツールではなく、オンチェーン金融市場の金利、為替、流動性の錨定点であることを示している。

次に、マルチ通貨ペッグのトレンドが加速している。ドルステーブルコインが依然主力だが、世界的な規制による脱ドル化傾向が顕著となり、暗号市場はユーロ(EUR)、円(JPY)、人民元(CNY)、香港ドル(HKD)、さらには金などにペッグした地元通貨または商品ベースのステーブルコインの開発を進めている。こうした多様化された通貨タイプのステーブルコインは、ローカル支払いシーンへのサービス提供に有利であるだけでなく、新興市場住民が自国通貨の下落やインフレから身を守る重要なツールになる可能性がある。StasisのEURS、MoneriumのEURe、各種の香港ドルステーブルコイン試験などは、非ドルステーブルコインエコシステムを段階的に拡大している。アジア、アフリカ、ラテンアメリカなどの市場、特に資本規制の厳しい国では、ステーブルコインがグレーエコノミー、暗号送金、EC取引の重要な「仲介通貨」となっており、マルチ通貨ステーブルコインに対する実需要が生まれている。

同時に、各国中央銀行も自国通貨ペッグ型ステーブルコインと共存する合規モデルを段階的に推進している。シンガポール、ニュージーランド、香港などは規制サンボックスを通じて、銀行/トラストがステーブルコインを発行する合規ルートを探っている。将来の可能性として、中心化ドルステーブルコインがグローバルな流動性と取引需要を満たし、合規な地元通貨ステーブルコインが国内住民向けに「国内オンチェーン決済」を提供するという「二重軌道」のオンチェーン通貨システムが構築されるかもしれない。

さらに先進的なのは、**プロトコル原生ステーブルコイン(Protocol-native Stablecoins)**の発展であり、これはステーブルコインがオンチェーン経済自体に深く内包されたことを意味している。DAIやUSDCのような独立通貨とは異なり、プロトコル原生ステーブルコインとは、特定のパブリックチェーンまたはDeFiプロトコルが内発的に発行し、システム内の資産(ステーキングトークン、Gas通貨、RWAなど)を担保として、完全にプロトコルのサービスのために作られたステーブルコインである。具体的な例としては、CurveのcrvUSD、Aaveコミュニティが推進するGHO、MakerDAOのsDAI、OasisのUSK、EigenLayerエコシステムが将来的に導入する可能性のあるリステーキング型ステーブルコインなどが挙げられる。こうした通貨は、流動性ステーキング、再担保メカニズム、プロトコルガバナンス権、収益分配モデルなどを組み合わせることで、ステーブルコインの発行をプロトコルの流動性、ガバナンス、収益循環の核心要素としている。

プロトコル原生ステーブルコインには以下の特徴がある:より高い相互運用性、より高い原生的流動性、内蔵ガバナンスメカニズム、プロトコル成長との密接な連携。こうした設計により、プロトコルはUSDCなどの外部ステーブルコインへの依存から脱却でき、より安定的で、より非中央集権的で、検閲に強い金融エコシステムを構築できる。また、ステーブルコインはプロトコルの「金融政策」ツールとなる可能性もあり、担保パラメータ、利回り、償還メカニズムを制御することで流動性を調整し、プロトコル内経済システムの縮小/インフレサイクルに影響を与え、真の意味での「オンチェーン主権通貨実験」を実現できる。

長期的には、ステーブルコインは以下の3方向に同時並行で進化する:**(1)中心化ステーブルコインは規制適合性を強化し、グローバル支払い市場にサービスを提供;(2)非中央集権型ステーブルコインは検閲耐性とDeFi組み込み性を強化し、オンチェーンの基礎通貨となる;(3)プロトコル原生ステーブルコインは垂直金融エコシステムの自律的通貨ユニットとして、特定のオンチェーンシステムの成長と安定を支援。** これら3者は排他的ではなく、長期にわたり共存し、相互に浸透・協力・競争する動的構造を形成する可能性がある。

最終的に、ステーブルコインの未来は単一のペッグ方式で決まるのではなく、以下の3つの要因に左右される:新型金融システムとの相互運用性、グローバル決済能力、規制圧力下での透明性と弾力性の維持。これは単なる暗号世界の通貨争いではなく、グローバルなデジタル時代における金融構造の再編を巡る戦いである。この戦いで、ステーブルコインは戦略的資源であると同時に、新秩序の礎石ともなる。

五、投資とリスク:次の段階のステーブルコイン戦争で勝ち残るのは誰か?

ステーブルコインは当初の暗号避難所から、オンチェーン金融システムのインフラへと段階的に進化しており、時価総額、使用シーン、金融組み込み性、さらには国家政策レベルでの重要性が急速に高まっている。しかし、その影響力が拡大するにつれ、「ステーブルコイン戦争」も静かに始まっている。将来、この市場を主導するのは誰か。それはもはや技術、資本、市場シェアの単純な競争ではなく、多次元的で多層的なシステミックな競争である。投資家の立場から考えると、次の問いが生じる:誰がステーブルコインの次の段階で勝ち抜くのか? また、一見繁栄している成長の中でリスクを露呈し、早期に脱落する可能性があるのは誰か?

現時点では、ステーブルコイン投資分野は以下の4つのカテゴリーに分けられる:(1)従来の中心化ステーブルコイン発行企業(Tether、Circleなど);(2)新興の合規ステーブルコイン発行プラットフォーム(Paxos、First Digital、Moneriumなど);(3)DeFiプロトコル駆動型ステーブルコイン(MakerDAO、Ethena、Curveなど);(4)チェーン原生またはL2エコシステムステーブルコイン(Aave GHO、zkSync nUSD、EigenLayerの潜在的ステーブルコインなど)。

従来の分野では、Tether(USDT)が現在の絶対的王者である。極めて高い市場流通性、東南アジアおよびラテンアメリカの小口ユーザー基盤、グレー金融シーンへの高い適応性により、USDTの時価総額は着実に上昇しており、FRBの利上げサイクル下でも逆に成長している。しかし、その投資価値は情報開示の透明性が低いこと、銀行システムへの依存度が非常に高いこと、法的枠組みがグレーゾーンを漂っていることなどの問題により制限されている。投資の観点から見ると、Tetherは「キャッシュカウ」企業に分類されるが、成長の天井はすでに見え始め、長期的には規制および政策変更によるシステミックリスクに直面している。

対照的に、USDCを支えるCircleは「正規軍ルート」を歩んでいる。米国規制当局と密接に連携し、マルチチェーン発行メカニズム(USDCはすでに10本以上のチェーンでネイティブ発行)の構築も試みており、上場やRWA収益分配を通じてトークン化資産の流通を強化できれば、より強固な規制適合の護城河を築けるだろう。しかし、USDCは海外市場でグレーチャネルの利点を持たず、DeFi内での利用率は徐々にUSDTとDAIに押されつつある。規制適合の枠組みを突破し、「実使用」シーンに進出できるかどうかは、まだ検証待ちである。

真に注目すべきは、DeFi駆動型の新勢力であるステーブルコインだ。EthenaのUSDeが代表例であり、彼らは従来のステーブルコインが法定通貨準備金に依存する構造を回避し、オンチェーン収益モデルとアルゴリズム金融アーキテクチャへと移行している。USDeの人気は偶然ではない。それは「収益サポート+アルゴリズムペッグ+デリバティブ裁定取引」という新しい安定化パラダイムを体現している。こうしたプロジェクトは極めて高い拡張性と相互運用性を持ち、市場検証を経れば、ステーブルコインを中心に、利回り取引、流動性マイニング、リステーキングなどを含む完全な金融エコシステムを構築する可能性が高い。

しかし、同時に以下3つのリスクを内包している:

収益駆動型ステーブルコインには潜在的なポンジースキーム構造のリスクがある。収益源(例えばETH永久先物ショート)が極端な相場環境や流動性枯渇に見舞われた場合、価格のアンカー喪失や決済の殺到が起き、「アルゴリズムステーブルコイン2.0の崩壊」というリスクが生じる。

メカニズムの複雑さがシステムの不透明性を増大させる。こうした新モデルは通常、自動化された決済とリバランスメカニズムに対する高い信頼をユーザーに求めているが、極端な相場でオンチェーンの混雑、オラクルの故障、DEXの流動性不足などが発生すれば、安定化メカニズムの死角となる。

規制の不確実性が高い。こうしたステーブルコインは伝統的な法定通貨保管体制を回避する傾向があり、規制当局から「証券類似商品」または「無許可の通貨発行」と見なされ、抑圧やインターフェースの停止(中心化取引所からの削除、ブリッジプロトコルの封鎖など)の対象となる可能性がある。

プロトコル原生ステーブルコインの面では、crvUSD、GHO、sDAIなどは「エコシステム連動駆動」段階にあり、投資機会は「ガバナンストークンのバインディング」を通じてプロトコル成長の恩恵を捉えられることにある。たとえば、CRVやAAVEを保有するユーザーは投票により、自社原生ステーブルコインの使用シーン、流動性インセンティブ、手数料配分などの重要なパラメータに影響を与えられる。ステーブルコイン発行はもはや流通ツールではなく、プロトコルのガバナンス権と金融収益権の核心的アンカーとなる。このモデルは投資家に明確な価値捕獲ルートを提供し、ネイティブトークンの評価の重点を「純手数料」から「オンチェーン通貨紅利」へと移行させる可能性もある。

しかし、プロトコル原生通貨の限界は、その規模拡大が母プロトコル自体の市場地位、リスク管理能力、コミュニティ活性度に強く依存しており、極端な場合には「プロトコル衰退→ステーブルコイン流動性枯渇」というリスクの閉ループが生じる。

長期的に見て、誰がステーブルコイン戦争に勝つかは、以下の5つの核心的能力にかかっている:

強靭なペッグメカニズム(伝統的法定通貨準備金、オンチェーン資産ヘッジ、複合構造のいずれであれ)、これはステーブルコインが長期生存するための技術的基盤である;

エンドユーザーへの浸透力、つまり取引所、支払い、借入、クロスチェーン、決済など実際のシーンで広く使われるかどうか。「空回り通貨」にならないことが重要である;

規制適合能力と規制当局との接続ルート、特に欧米、東南アジア、中東などの金融要衝市場において、それが成長の上限を決定する;

オンチェーンエコシステムとの協働関係、特にDeFiプロトコルとの組み込み度と原生的流動性のサポート;

持続可能な価値捕獲ロジック、ガバナンス、収益分配、トークン経済構造を通じて保有者に長期的な信頼を与えることができるか。

ステーブルコインは「非中央集権化ドル」ではなく、グローバル通貨構造再編過程におけるブリッジ資産である。規制、流動性、信頼の交差点に立ちながら、市場変動と技術進化の险境を乗り越えなければならない。将来、ステーブルコイン戦争には唯一の勝者しか生まれないわけではない。多極化の下で、異なるモデル、エコシステム、ユーザー使用シーンが多点突破していくだろう。そして、真に投資家が注目すべきは、規制の嵐を乗り越え、オンチェーン通貨システムを構築し、最終的に現実経済と仮想金融をつなぐブリッジ型プロジェクトである――これらこそが、暗号世界の「主権資産」になる。

六、結語:ステーブルコインはオンチェーン金融の「主権アンカー」である

ステーブルコインは投機的資産ではなく、オンチェーン経済全体の核となる運営メカニズムである。それらはDeFiシステムのドルの血液であり、Web3支払いのエネルギーであり、新興国が自国通貨の下落をヘッジするための安全帯である。今後5年間、ステーブルコインは暗号市場の「補助的役割」から脱却し、デジタル資本主義の新秩序の鍵となる構成要素となるだろう。今こそ、ステーブルコイン分野に体系的に投資を始める起点であり、終点ではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News