暗号世界のオーガスタ:RWAトークンが「エリートモード」を選択する理由?

TechFlow厳選深潮セレクト

暗号世界のオーガスタ:RWAトークンが「エリートモード」を選択する理由?

金融的排除の歴史は、通常、特権を維持するために排斥を行ってきた物語である。

執筆:Prathik Desai

翻訳:Block unicorn

20世紀において、オーガスタナショナルゴルフクラブは明白なエリート主義により度々批判されてきた。マスターズトーナメントの開催地として知られるこのクラブには会員がわずか300人しかおらず、入会プロセスは極めて厳格で、潜在的な候補者が直接申請することさえ許されていない。会員資格は招待によるものに限られ、あるいは誰かの指名を受けた上で長い待ち期間を経る必要がある。

批評家たちはこれを究極の「男性専用クラブ」と呼んだが、これは2012年以前まで実際にその通りだった。さらに悪いことに、数十年にわたりこのクラブはアフリカ系アメリカ人の会員加入を禁止していた。スポーツジャーナリストたちは、なぜゴルフ界で最も権威ある大会が全人類の99.9%を排除するような施設で行われているのかと疑問を呈した。世間の印象は非常に悪く、少数の裕福な白人男性が何百万人もの人々が体験したいと願う機会を支配しているように見えた。

クラブは、4度のマスターズ優勝者アーノルド・パーマー、ビジネス界の大物ウォーレン・バフェットやビル・ゲイツ、そして米国第34代大統領ドワイト・D・アイゼンハワーといった著名な会員を擁していることを誇りとしている。

明らかに、これはクラブ運営の最も民主的な方法ではない。

しかし、なぜオーガスタナショナルゴルフクラブが世界レベルのゴルフコースを一般に開放しようとする必要があるのか? アクセスを開放することはほとんど高級ブランドを築かない。クラブは卓越性を追求している。会員が300人に限られ、外部プレイヤーがほとんどいないため、コースは通年で完璧な状態が保たれる。すべての細部が極めて正確に管理されているのだ。

たとえば、オーガスタナショナルゴルフクラブのブランドに伝説的な手入れが可能になる。フェアウェイをハサミで一本一本手作業で刈ること、松葉に色を塗ること、テレビ撮影の完璧なアングルを得るために森全体を移動させることまで思い描いてほしい。利害関係者が少ないほど、精度は高まる。アクセスが制御されているとき、品質は完璧に近づく。

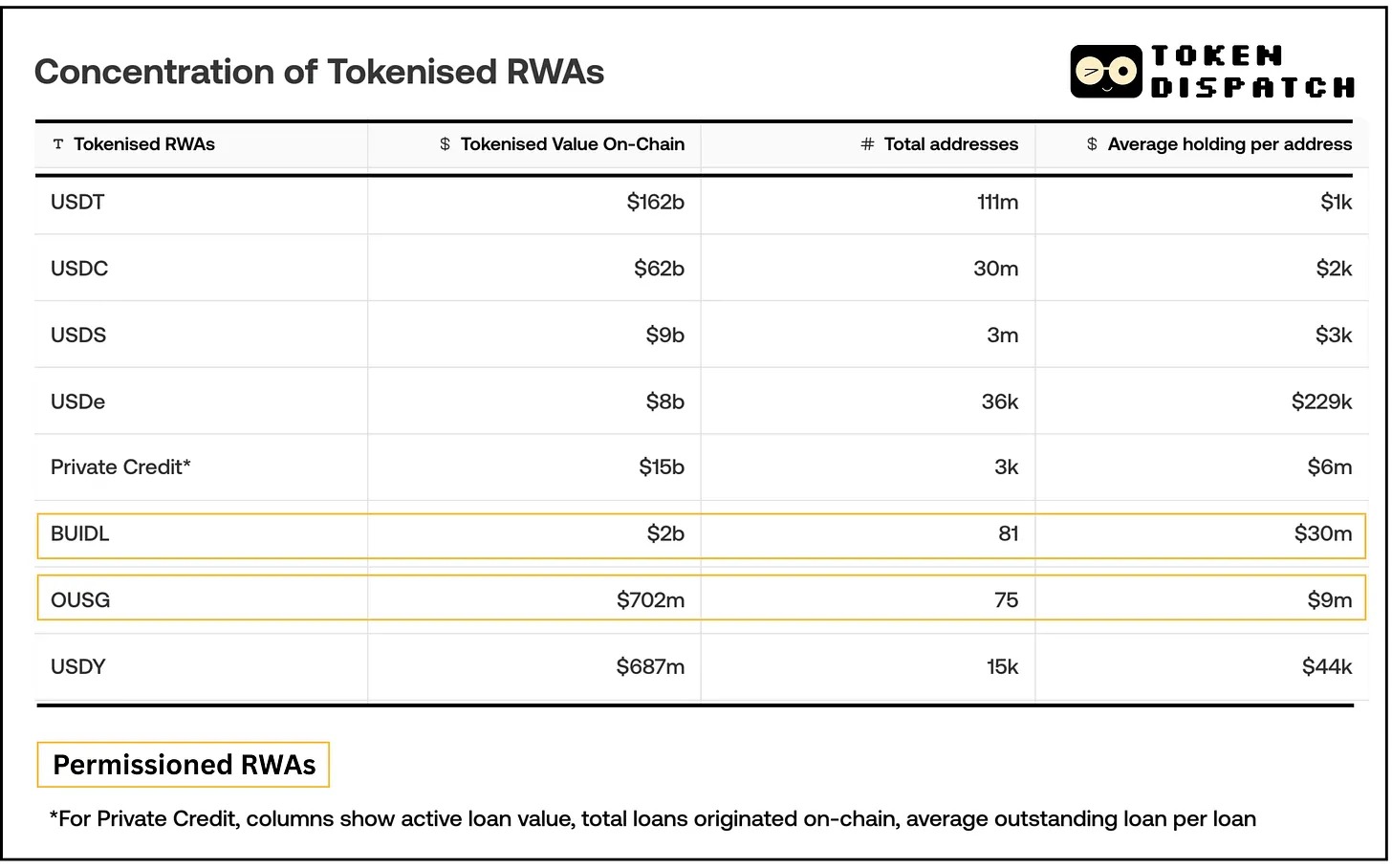

同じ論理が、今日の暗号資産(クリプト)分野で最も誤解されているトレンドの一つを説明している。なぜリアルワールドアセット(RWA)トークン――国債から不動産までのデジタル表現――のほとんどが少数のウォレットによって保持されているのかという点だ。

ただし、ここでの排他性は性別や人種に基づくものではない。

ベライズのトークン化マネーマーケットファンドBUIDL(BlackRock USD Institutional Digital Liquidity Fund)は約24億ドル相当の資産を持つが、2025年7月31日時点で保有者はわずか81人である。

同様に、Ondo Financeの米国国債ファンドOUSG(Ondo Short-Term US Government Bond Fund)もオンチェーン上では保有者が75人に限られている。一方、主要なステーブルコインであるUSDT/USDCは数百万のアドレスで保有されており(ネットワーク横断で約1.75億のステーブルコイン保有者)、対照的だ。

一見すると、これらのデジタル化されたドル資産はブロックチェーンが本来解決すべき問題そのもののように見える:中央集権化、ゲートキーパー、排他性。コピー&ペーストでウォレットアドレスを作成できるのに、なぜ他の暗号資産と同じように収益を生むトークンを購入できないのか?

答えは、オーガスタナショナルゴルフクラブが独自の運営権を維持しているのと同じ運用論理にある。これらのトークン自体が設計上、中央集権的なのだ。

規制という現実

金融における排他性の歴史は、特権を守るために排斥を行う物語であることが多い。しかし、ここで言う排他性は異なる目的を果たしている:システムのコンプライアンス、効率性、持続可能性を維持することだ。

大多数のRWAトークンは、登録なしに一般に自由に提供できない証券またはファンドを代表している。発行企業は、米国証券取引委員会(SEC)の監督下にある私募または限定発行(例えば米国のRegulation Dや海外向けのReg Sなど)を利用して、特定の適格投資家または規制準拠の投資家にのみトークンを制限している。

Securitizeを通じて提供されるBUIDL(ベライズ)は、米国の「適格購入者」(Qualified Purchaser。適格投資家のサブセットで、最低投資額は約500万ドル)にのみ開放されている。

同様に、OndoのOUSG(トークン化国債ファンド)は、投資家が「適格投資家」かつ「適格購入者」の両方であることを要求している。

これらは恣意的に設けられた障壁ではない。これらはSECがRegulation D 506(c)条項に基づいて検証する要件であり、特定の金融商品を合法的に所有できる人物を決定するものだ。

異なる規制枠組みに合わせて設計されたトークンを比較すると、その差異はより顕著になる。OndoのUSDYは非米国投資家専用であり(Reg Sに基づき海外で販売)、米国の規制を回避することでより広範な配布を実現している。KYCを完了した非米国人はUSDYを購入でき、保有者数は15,000人に達している。数としては多くないが、OUSGの75人と比べれば遥かに多い。

同一企業、同じトークン化資産でありながら、規制枠組みが異なるだけで結果として分布の差は200倍にもなる。

ここがまさにオーガスタナショナルゴルフクラブとRWAの類似性が正確に一致する点だ。上述の目的を達成するため、RWAトークンプラットフォームはコンプライアンスをトークンコードまたは周辺インフラに組み込んでいる。自由に取引可能なERC-20トークンとは異なり、これらのトークンは通常、スマートコントラクトレベルで転送が制限されている。

多くのセキュリティトークンはホワイトリスト/ブラックリストモデル(ERC-1404やERC-3643などの標準)を採用しており、事前に承認されたウォレットアドレスのみがトークンの受信および送信を許可される。発行者のホワイトリストにないアドレスに対しては、トークンのスマートコントラクトが転送を阻止する。

これはコードによって実行されるゲストリストのようなものだ。ウォレットアドレスひとつを持って入口に現れても、そのまま入場は認められない。誰かがあなたの身元を検証し、適格投資家としての状態を確認して、承認リストに追加しなければならない。それによって初めて、スマートコントラクトがあなたにトークンの受け取りを許可する。

Backed Financeのトークンは二種類存在する――無制限版と、ラップされた「コンプライアンス済み」トークンだ。ラップされたトークンは「ホワイトリスト登録済みのアドレスのみがトークンと相互作用できる」ようになっており、BackedはユーザーがKYCを通過した後に自動的にホワイトリストに追加する。

効率性の論拠

外側から見ると、このシステムは排他的に映る。内側から見ると、それは効率的だ。なぜか? 発行企業の視点から見れば、彼らのビジネスモデルや制約を考えると、集中化された保有者ベースは合理的、あるいは意識的な選択であることが多いからだ。

追加の各トークン保有者は、オンチェーン・オフチェーンを問わず、潜在的なコンプライアンスリスクと追加コストを伴う。こうした初期コンプライアンス費用はあるものの、オンチェーン環境は長期的には運用効率をもたらす。純資産価値(NAV)の自動更新、従来市場のT+2と比べた即時決済、自動利払いなどのプログラマビリティ(プログラム可能)性などが挙げられる。

Calastoneのホワイトペーパーによれば、トークン化と分散台帳技術(DLT)の導入により、資産運用会社は運用コストを23%削減でき、これは資産運用高(AUM)の0.13%に相当するという。

また、トークン化により、平均して各ファンドの損益計算書が310万~790万ドルの利益改善につながると予測され、うち総費用比率(TER)の競争力向上による収入増が140万~420万ドル含まれるとしている。

UCITS、英国および米国(40 Act)ファンドを含む資産運用業界全体では、合計1353億ドルのコスト削減が可能になるとされている。

既知で審査済みの参加者に配布を制限することで、発行企業は各保有者が要件を満たしていることを(適格投資家ステータス、管轄区域チェックなど)容易に確保でき、トークンが悪意ある第三者の手に渡るリスクを低減できる。

数学的にも整合性がある。多数の小規模投資家ではなく少数の大規模投資家をターゲットにすることで、発行企業は顧客登録コスト、投資家関係、継続的なコンプライアンス監視の費用を節約できる。5億ドルのファンドであれば、5人の投資家がそれぞれ1億ドル出資する方が、5万人がそれぞれ1万ドル出資するよりも商業的に合理的だ。前者の方が管理もはるかに簡単である。オンチェーンでの転送は自動決済されるが、KYC、適格性認証、ホワイトリストといったコンプライアンス層は依然オフチェーンであり、投資家数に比例して拡張される。

多くのRWAトークンプロジェクトは個人投資家ではなく、機関投資家や企業投資家を明確にターゲットとしている。その価値提案は、資金マネージャー、フィンテックプラットフォーム、または大量の現金残高を持つ暗号資産ファンド向けの、暗号原生型の収益獲得チャネルを提供することにある。

フランクリン・テンプルトンがトークン化マネーマーケットファンドを立ち上げた際、彼らが目指したのはあなたの銀行当座預金口座の代替ではない。企業の遊休資金でリターンを得たいと考えるFortune 500企業の財務責任者にサービスを提供することだったのだ。

ステーブルコインの例外

一方、ステーブルコインとの比較は完全には公平ではない。なぜならステーブルコインは、規制上の課題を異なる方法で解決しているからだ。USDCおよびUSDT自体は証券ではなく、投資契約ではなくドルのデジタル表現として設計されている。この分類は慎重な法的構造と規制当局との協働によって得られており、投資家制限なく自由に流通することが可能になっている。

しかし、ステーブルコインですら現在の配布規模を実現するには、巨大なインフラ投資と規制上の明確さが必要だった。Circleは、数年にわたりコンプライアンス体制を構築し、規制当局と協力し、銀行との関係を築いてきた。ユーザーが今日享受している「無許可(permissionless)」体験は、実は高度に「許可済み(permissioned)」な基盤の上に成り立っている。

RWAトークンは異なる課題に直面している:それらは実際の投資リターンを持つ証券を表すため、証券法の規制を受ける。最近可決されたGENIUS法案がこれを解決し始めたとはいえ、より明確な規制枠組みが整うまでは、発行企業は現行の制限内で運営せざるを得ない。

将来展望

現在のRWAトークンの中央集権化は、むしろ従来の金融の運営方式に最も近い形で再現されている。伝統的なプライベートファンドや、適格機関投資家に限定される債券発行を考えてみよ。参加者は通常、少数の投資家に制限されている。

違いは透明性にある。従来の金融では、あるファンドや債券がどれだけの投資家に保有されているかは分からない――こうした情報は秘匿されている。大口保有者のみが規制上の開示義務を負う。一方、オンチェーンではすべてのウォレットアドレスが可視化されるため、集中化が明確に見えるのだ。

さらに、排他性はオンチェーンのトークン化資産に固有の特性ではない。昔からそうだったのだ。RWAトークン化の価値は、こうしたファンドを発行企業にとってより管理しやすくすることにある。

Figureのデジタル資産登記技術(DART)は、ローン一件あたりのデューデリジェンスコストを500ドルから15ドルに削減し、決済時間を数週間から数日へ短縮した。ゴールドマン・サックスやJefferiesは、今やトークンのように簡単にローンプールを購入できるようになった。同時に、BUIDLのようなトークン化国債は突如としてプログラマブルになり、普通の政府債券を担保にしてDeribitでビットコインデリバティブを取引できるようになった。

最終的に、民主的なアクセスという崇高な目標は、規制枠組みを通じて実現される。排他性は一時的な規制摩擦にすぎない。一方、プログラマビリティは恒久的なインフラのアップグレードであり、伝統的資産をより柔軟かつ取引可能にする。

オーガスタナショナルゴルフクラブに戻ると、彼らの制御された会員モデルが、ゴルフトーナメントの完璧さを象徴している。会員数の制限は、すべての細部を正確に管理できるということを意味する。排他性は卓越性を生み出す条件となるが、逆説的に言えば、コスト効率も高める。より広く包括的な観客に同じ精度とホスピタリティを提供しようとすれば、コストは指数関数的に増加するだろう。

制御された保有者ベースは、ファンド発行企業にとってコンプライアンス、効率性、持続可能性を確保するうえでも便利な手段となっている。

しかし、オンチェーンの壁は徐々に低下しつつある。規制枠組みの進化、ラップ製品の登場、インフラの成熟に伴い、より多くの人々がこうしたリターンへのアクセスを得られるようになるだろう。場合によっては、基礎となるトークンの直接保有ではなく、より広範な配布を想定した仲介製品や製品(例:Backed Financeの無制限版)を通じてアクセスが実現するかもしれない。

物語はまだ始まったばかりだが、事物が今日この姿をとる理由を理解することが、これから起きる変化を理解する鍵となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News