安定通貨の「規制クリーニング」時代、GENIUS法案はどのように世界の安定通貨新格局を再形成するのか?

TechFlow厳選深潮セレクト

安定通貨の「規制クリーニング」時代、GENIUS法案はどのように世界の安定通貨新格局を再形成するのか?

『GENIUS法案』の施行により、Tether社には重要な300日間の猶予期間が設けられた。

執筆:暗号資産サラダ

トランプ氏がホワイトハウスで正式に「GENIUS法案」に署名したことで、米国が初めてデジタルステーブルコインの規制枠組みを正式に確立したことになります。これは同時に、多くのステーブルコイン発行会社が新たな挑戦を迎えることを意味しています。「GENIUS法案」と聞いて多くの人は馴染みがないかもしれませんが、以下のような疑問を持つ人もいるでしょう。

-

米国の「GENIUS法案」には、ステーブルコインに関する具体的な規制措置として何が盛り込まれているのか…

-

この法案はUSDTおよびTether社にどのような影響を与えるのか…

-

Tether社はこれに対して適切な対応策を講じられるのか…

-

この法案と香港の「ステーブルコイン条例」とは何が違うのか…

クロスボーダーのブロックチェーンコンプライアンス分野に長年携わってきた暗号資産サラダチームが、上記の疑問に一つずつ回答していきます。

画像出典:CCTV番組公式サイト

一.「GENIUS法案」には一体何が書かれているのか?

まず、暗号資産サラダチームが皆様に「GENIUS法案」について解説します。「GENIUS法案」とは、「Guiding and Establishing New Innovation in United States Stablecoin Act(米国ステーブルコインにおける新規イノベーションの指導と確立に関する法案)」の略称であり、米国の「ステーブルコイン法案」とも呼ばれます。本法案は、金融革新の促進、消費者保護、通貨主権の強化、金融安定の維持を目的として、米国内での決済用ステーブルコインに関する包括的な法的・規制枠組みを構築することを目指しています。以下に「GENIUS法案」の規制枠組みの概要を紹介します。

1. 法案の核心定義と適用範囲: 本法案は主に決済用ステーブルコインを対象としており、法定通貨の価値に連動し、支払いまたは決済に使用されるデジタル資産を対象としています。米国でのステーブルコイン発行は、「認可された決済用ステーブルコイン発行者」にのみ許可されます。認可発行者は、保険付預金機関の子会社、連邦レベルで認可された非銀行型決済ステーブルコイン発行者、または州レベルで認可された決済ステーブルコイン発行者のいずれかである必要があります。(根拠:GENIUS Act, Section 2(22))

2. 法案の規制体制: 法案は独自の二重規制体系を設けています。発行額が100億ドルを超えるステーブルコインについては、連邦準備制度理事会による預金機関向け規制枠組み、および通貨監理庁(OCC)による非銀行発行者向け枠組みが適用されます。一方、発行額が100億ドル未満の発行者は、州レベルの規制経路を選択できます。また、本法案では最も重要な消費者保護措置として、100%の準備金保持義務を規定しています。発行者は、1ドルあたり少なくとも1ドル相当の承認済み準備資産を保有しなければなりません。 承認済み準備資産には、現金、預金、短期国債、リポ取引、マネーマーケットファンド、中央銀行の準備預金が含まれます。(根拠:GENIUS Act, Section 4(a)(1))

3. 透明性と開示義務: 発行者は、ステーブルコインの償還手順を確立し開示する必要があり、未償還ステーブルコインの残高および準備資産の構成を定期的に報告しなければなりません。(根拠:GENIUS Act, Section 6(a)(2))

4. 国家安全保障およびマネーロンダリング防止条項: 決済用ステーブルコイン発行者は、「銀行機密法(Bank Secrecy Act)」に基づく金融機関に該当し、以下の義務を負います:効果的なAML(マネーロンダリング防止)および制裁コンプライアンス計画の維持、ステーブルコイン取引記録の保存、疑わしい活動の監視および報告、連邦または州法に違反する取引を阻止・凍結・拒否するためのポリシーの実施、顧客識別プログラムの導入。(根拠:GENIUS Act, Section 8(a))

二. この法案はUSDTおよびTether社にどのような影響を与えるか?

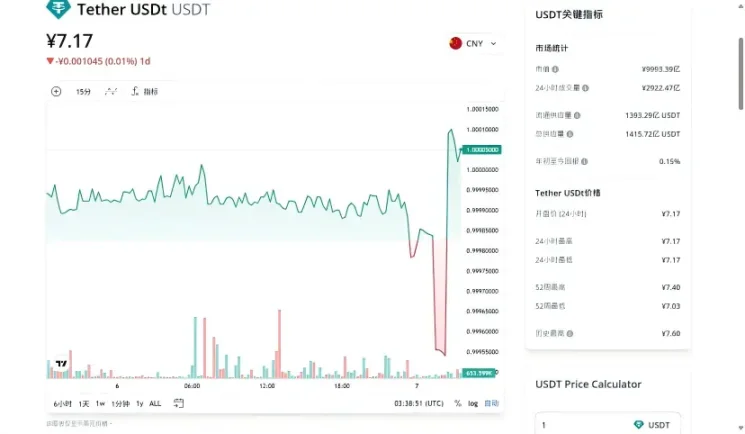

まず、USDTとは何かを説明しましょう。USDTは現在の暗号資産市場において最も代表的なステーブルコインの一つであり、正式名称はテザー(Tether)です。 Tether社によって発行されており、法定通貨(主に米ドル)に価格を連動させることで価値の安定を図っています。暗号資産市場における主要な流動性ツールおよび価値保存手段として機能しています。USDTの基本設計理念は、「1USDT発行につき1米ドルを銀行口座に準備金として保管する」というもので、理論的には1:1のペッグ関係を維持しています。ユーザーはいつでもUSDTを米ドルに換金できることで価格の安定を担保しています。従来の国際送金手段と比較すると、USDTの取引はより迅速で手数料も低く、地理的制約や銀行営業時間にも左右されず、より効率的な国境を越えた資金移動が可能です。

画像出典:CoinMarketCap

しかし、法案の内容から明らかなのは、この法案がUSDTの発展を大きく制限しているということです。 「GENIUS法案」は米国の法律であり、USDTも米国由来の製品ですが、この法案が施行された後、前述の「GENIUS法案」の内容を踏まえると、Tether社が完全にコンプライアンス要件を満たすことは事実上不可能であると考えられます。したがって、将来のステーブルコイン市場において、Tether社の市場シェアは徐々に侵食され続け、最終的にはその代替品が登場するまで続くでしょう。仮に将来的にもTether社およびUSDTが一定の市場ポジションを占めるとしても、特定の用途に限定される可能性が高いです。

なぜTether社がこれらの要件を満たせないのか、暗号資産サラダチームが法案の核心内容を再度整理します。

-

まず第一に、ステーブルコインは証券または商品の規制対象ではなく、主に銀行体系による規制を受けることが明言されています。

-

第二に、法案が求める準備資産は高品質かつ流動性の高い資産でなければならず、例えば米ドル現金、連邦準備制度の預金、銀行の当座預金、93日以内に満期を迎える米国国債、オーバーナイトリポ取引などであり、認可された決済用ステーブルコイン発行者は、発行中のステーブルコインと同等額(1:1)の準備資産を保有しなければなりません。(根拠:GENIUS Act, Section 4(a)(1))

-

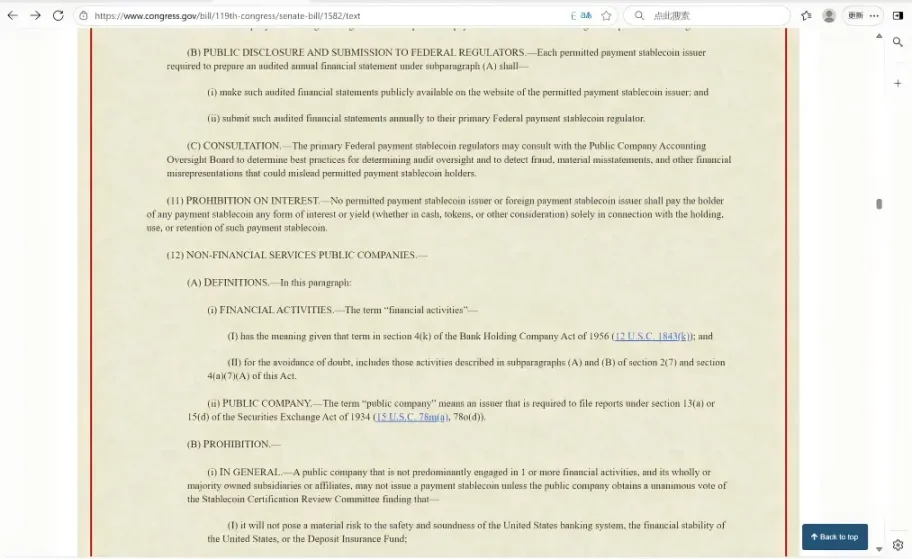

さらに、合算発行額が500億ドルを超える決済用ステーブルコイン発行者であって、1934年の「米国証券取引法」に基づく報告義務の対象でない場合は、米国会計基準(GAAP)に準拠した年次財務諸表を作成し、関連者間取引を開示しなければなりません。(根拠:GENIUS Act, Section 3(10)(A))

画像出典:CCTV番組公式サイト

-

第四に、マネーロンダリング防止(AML)およびKYC(Know Your Customer:顧客確認)は金融業界およびコンプライアンス分野における核心的規制要件の一つであり、 顧客の身元確認、リスク評価などを通じてマネーロンダリング、テロ資金供与、詐欺などの違法行為を防止する義務が非常に厳しく課されています。発行者は準備金を流用せず、毎月公認会計士事務所による監査済みの準備資産証明を公開しなければならず、「銀行機密法」を遵守しなければなりません。(根拠:GENIUS Act, Section 3(5)(A))

-

第五に、ステーブルコイン保有者に対しては「超優先権」が与えられています。 言い換えれば、発行者が破綻した場合でも、ステーブルコイン保有者の債権は他のすべての債権者よりも優先されるというものです。これにより「優先弁済権」が確保され、より多くの人々がその発行ステーブルコインを購入するインセンティブとなり、同時に投資者の正当な権益がさらに守られることになります。(根拠:GENIUS Act, Section 10 (3))

USDTの発行会社であるTether社にとって、これら「GENIUS法案」の多数の要求事項を満たすことは困難です。

まず、「GENIUS法案」では準備金について「完全準備金制度」を要求していますが、現在のUSDTの準備金比率は約85%程度であり、不十分です。これは法案の基準に適合しないことになり、ステーブルコインの価格変動やユーザー信頼の喪失などの結果を招く可能性があります。

第二に、Tether社の監査機関はBDOItaliaであり、これは米国公認会計士監督委員会(PCAOB)の基準を満たしていません。

第三に、Tether社はビットコイン、貴金属、社内手形、担保付き融資など、現在保有する非コンプライアンス資産を売却し、 コンプライアンス資産に交換しなければなりません。

また、Tether社の時価総額は非常に高く、すでに連邦直轄の規制対象となる規模に達しています。したがって、暗号資産サラダチームは、Tether社が毎月の定期開示および厳しいAML要件(発行額が500億ドルを超え、SEC報告対象外の法定提出主体の場合、年次監査が必要)を維持するのは極めて困難だと考えています。

Tether社だけでなく、Circle社(USDC発行)、Paxos社(PAX、USDP発行)、Gemini社(GUSD発行)なども「GENIUS法案」の不同程度の制約を受けることになります。例えば、準備資産の流動性、開示および監査の要件などです。 よって、「GENIUS法案」の影響は特定の一社に留まらず、ステーブルコイン市場全体に大きな衝撃を与えます。

画像出典:CCTV番組公式サイト

「GENIUS法案」によると、Tether社をはじめとするステーブルコイン発行会社が継続的に法案の要求を満たせない場合、重大な罰則が科されます。

まず、Tether社が移行期間内に米国法人登録または準備資産の是正を行わない場合、USDTは「違法な決済手段」と見なされ、発行行為自体が違法となります。刑事訴追の可能性もあります(根拠:GENIUS Act, Section 4(a)(12))。

さらに、法案施行から3年後、米国許可を得ていない外国のステーブルコイン発行者(Tether社を含む)は、米国内での発行、販売、取引サービス提供が禁止されます。デジタル資産サービスプロバイダー(取引所など)がこれを違反した場合、1日あたり最大10万ドルの罰金が科されます。Tether社自身も財務省が発表する「非コンプライアンスリスト」に掲載され、米国プラットフォームから強制的に取り下げられる可能性があります(根拠:GENIUS Act, Section 18 (a)(4))。

また、非許可資産の保有、準備資産報告の未提出、AML義務違反などの行為に対しては、財務省がTether社に1日あたり最大100万ドルの罰金を科すことができます(根拠:GENIUS Act, Section 18 (a)(4))。

これほど多くの不利な結果を前にして、「GENIUS法案」の施行は、Tether社のようなステーブルコイン発行会社に対して「最後通告」を突きつけたと言えるでしょう。

画像出典:Congress.Gov

三.「GENIUS法案」と香港「ステーブルコイン条例」の違いは?

現在、トランプ氏が正式に「GENIUS法案」に署名したことにより、同法案が正式に施行されました。偶然にも、香港の「ステーブルコイン条例」も2025年8月1日から施行される予定であり、両地域とも「ステーブルコイン」に対する暗号資産規制政策を持っています。そこで多くの人が疑問に思うでしょう。異なる二つの地域から生まれたこの二つの「ステーブルコイン条例」には、いったいどのような違いがあるのでしょうか?言い換えれば、米国と香港のどちらでステーブルコインを発行する場合、それぞれの規制環境はどう違うのでしょうか? 以下で解説します。

まず、発行主体の参入要件が異なります。 米国に登録する場合、米国法人またはOCCに登録した外国法人(母国規制が同等と認められる場合)である必要があり、3年以内にコンプライアンス是正を完了しない限り、米国市場への参入が禁止されます。一方、香港に登録する主体は、香港法人または金融管理局(HKMA)の認可を受けた海外銀行(HSBC、Standard Charteredなど)でなければならず、非銀行機関は2500万香港ドルの実納資本金が必要です(銀行は免除あり)。

次に、準備資産の要件が異なります。 米国では、現金および93日以内に満期を迎える米国国債のみが準備資産として認められ、企業手形、暗号資産などの非コンプライアンス資産の保有は禁止されています。一方、香港では、ステーブルコインの連動通貨と厳密に一致した準備資産(例:香港ドルステーブルコインには香港ドル現金または短期債券)を保有することが求められ、保有者への利子支払いも禁止されており、「利子付きステーブルコイン」ビジネスモデルが直接制限されています。

第三に、透明性および監査基準の要求が異なります。 米国では、毎月の準備資産構成、時価、監査報告書の公開が求められ、年次監査は米国公認会計士監督委員会(PCAOB)認定機関が実施する必要があります。CEOおよびCFOはコンプライアンス声明に署名しなければなりません(根拠:GENIUS Act, Section 4(10)(a)(iii))。

一方、香港でも定期的な準備資産構成、時価、監査結果の開示が求められますが、PCAOB資格の取得は必須ではなく、「独立監査」で足ります。

第四に、違法行為に対する罰則の厳しさが異なります。 米国では、違反行為に対して1日あたり最大100万ドルの罰金が科され、民事賠償および刑事訴追(証券詐欺で最高10年懲役)の可能性もあります。一方、香港では無許可発行に対して最高500万香港ドルの罰金および7年懲役、詐欺行為に対しては最高1000万香港ドルの罰金および10年懲役が科されます。

以上の四つの観点から比較すると、香港は安定性と革新のバランスを重視しており、政策的包摂性がより高いものの、ライセンス取得競争は激しいです。一方、米国は米ドル覇権の維持を重視し、米ドルステーブルコイン発行者に対して厳しい制限を課しています。したがって、どちらの国でステーブルコインを発行するかは、それぞれに利点と欠点があります。

四. 暗号資産サラダの解説

以上を踏まえて、暗号資産サラダチームは、「GENIUS法案」の制定により、Tether社には重要な300日間の猶予期間が与えられたと考えます。法案には18ヶ月(約540日)の移行期間が設けられていますが、Tether社が300日以内に法案要件を満たすコンプライアンス解決策を提示できない場合、USDTの市場見通しはほぼ決定づけられます。もしUSDTが米国のコンプライアンス認定を得られなければ、そのグローバル市場シェアの拡大は根本的に制限されることになります。Tether社がUSDTの発行を継続し、トークン総量を増やしても、市場占有率の低下は避けられないでしょう。

その今後の展開として、以下の可能性が予想されます。

-

第一に、Tether社が「オフショア・エコロジカルニッチ」戦略を選択し、規制が厳しい国や地域を避け、中継メカニズムを通じて間接的に現地市場に参加する可能性があります。

-

第二に、会社がコンプライアンスの壁を突破できず、市場信頼の喪失からシステミックリスクを引き起こし、最終的に他のコンプライアンス対応済みステーブルコイン発行者に主流市場から排除される可能性があります。

-

第三に、「ぬるま湯状態」で存続し続ける可能性です。現在のステーブルコイン発行には依然として一部の規制グレーゾーンが存在するため、USDTは初期に浸透した特定の用途の中で存続空間を持ち続け、急激に市場から撤退することはないものの、かつてのようなグローバル市場での主導的地位を取り戻すことも難しいでしょう。

さらに、暗号資産サラダチームは、「GENIUS法案」と8月1日施行の香港「ステーブルコイン条例」には共通点があることに気づいています。どちらも「ステーブルコイン発行ルール」を立法の中核とし、償還制度および発行会社に対する強制開示要件を通じて、投資者の正当な権益を最大限に保護しています。したがって、両地域の規制細則は異なっていても、投資者の権益は厳格に保護されています。

本記事の著者の個人的見解であり、特定事項に対する法的助言または法的意見を構成するものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News