FRBの政策決定フォアキャスト:米国の金利はステーブルコイン業界にどのように影響するか?

TechFlow厳選深潮セレクト

FRBの政策決定フォアキャスト:米国の金利はステーブルコイン業界にどのように影響するか?

リスクと多重の潜在的危険。

著者:0xYYcn Yiran(Bitfox Research)

ステーブルコイン市場の規模と重要性は、暗号資産市場の活発さと主要な実用シーンの拡大を背景に急増し続けています。2025年中盤時点で、その時価総額は2500億ドルを超え、年初比で22%以上成長しました。モルガン・スタンレーの報告によると、米ドルに連動するこれらのトークンは現在、日平均取引高が1000億ドルを超え、2024年にはチェーン上の取引総額を27.6兆ドルに押し上げました。ナスダックのデータによれば、この取引規模はすでにVisaとMastercardの合計を上回っています。しかし、こうした繁栄の裏側には一連の潜在的リスクが潜んでおり、特に重要なのは、発行体のビジネスモデルとステーブルコイン自体の安定性が米国の金利変動と密接に結びついている点です。連邦公開市場委員会(FOMC)の次回決定を目前に控え、本研究ではUSDTやUSDCなどの法定通貨担保型米ドルステーブルコインに焦点を当て、グローバルな視点からFRBの金利サイクルおよび他の潜在的リスクが業界構造をいかに再形成するかを深く検討します。

ステーブルコイン101:熱狂と規制の中で成長する

ステーブルコインの定義:

ステーブルコインとは、一定価値の維持を目指す暗号資産であり、通常1対1の比率で米ドルにペッグされています。その価格安定メカニズムは主に二つの方法で実現されます。一つは現金および短期証券など十分な準備資産による裏付け、もう一つは特定アルゴリズムによる供給量調整です。Tether(USDT)やCircle(USDC)が代表する法定通貨担保型ステーブルコインは、現金および短期証券を保有することで、発行されたすべての単位トークンを完全に担保しています。この仕組みこそが価格安定の核となるものです。アトランティック評議会(Atlantic Council)のデータによると、現在流通しているステーブルコインの約99%が米ドル建てです。

業界の意義と現状:

2025年、ステーブルコインは暗号資産領域の枠を越え、主流金融および商業シーンへの統合を加速しています。国際決済大手のVisaは銀行がステーブルコインを発行できるプラットフォームを立ち上げ、Stripeはステーブルコイン支払い機能を統合しており、AmazonやWalmartも独自のステーブルコイン発行を検討しています。一方、世界的な規制枠組みも整備されつつあります。2025年6月、米上院は画期的な「ステーブルコイン決済明確化法案」(GENIUS Act)を可決し、連邦レベルでの初のステーブルコイン規制法となりました。この法案の核心要件には、発行者が高品質の流動性資産(現金または3ヶ月以内に満期を迎える短期国債)を用いて常に1:1の準備率を維持すること、および保有者の権利保護義務の明示が含まれます。欧州横断的な市場においては、「暗号資産市場規制法案」(MiCA)がより厳格な規定を設け、当局がユーロ圏の通貨安定性を脅かすと判断した場合、非ユーロステーブルコインの流通制限を行う権限を与えています。市場面では、ステーブルコインは強力な成長勢力を示しています。2025年6月時点で、流通時価総額は2550億ドルを超えました。シティグループ(Citi)は、2030年までに市場規模が1.6兆ドルに達し、約7倍の成長を遂げる可能性があると予測しています。これは明らかにステーブルコインが主流化に向かっていることを示していますが、急速な成長は新たなリスクと摩擦を伴っていることも事実です。

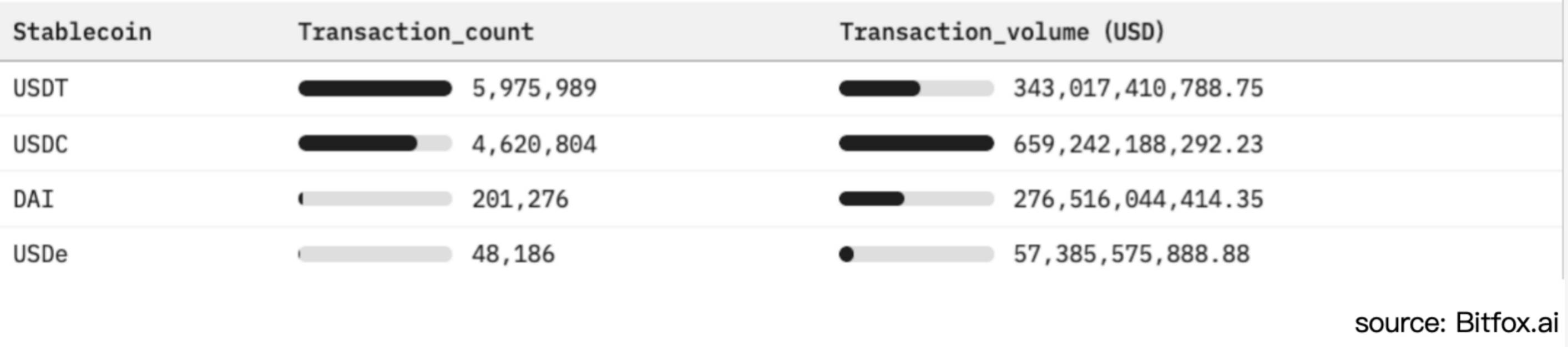

図1:イーサリアム上でのステーブルコイン採用状況比較と市場アクティブ度分析(過去30日間)

法定通貨担保型ステーブルコインと金利感応モデル

従来の銀行預金が顧客に利息を提供するのとは異なり、ステーブルコイン保有者は通常、何の収益も得られません。「ステーブルコイン決済明確化法案」(GENIUS Act)に基づき、法定通貨担保型米ドルステーブルコインのユーザー口座残高は無利息(0%)と明確に規定されています。この規制措置により、発行者は準備金投資から生じる全収益を留保できます。現在の高金利環境下では、この仕組みがTether(テザー)やCircle(USD Coin発行元)のような企業を高利益体へと変えています。しかし、このモデルは金利低下局面において極めて脆弱になるという課題を抱えています。

準備金投資構成:

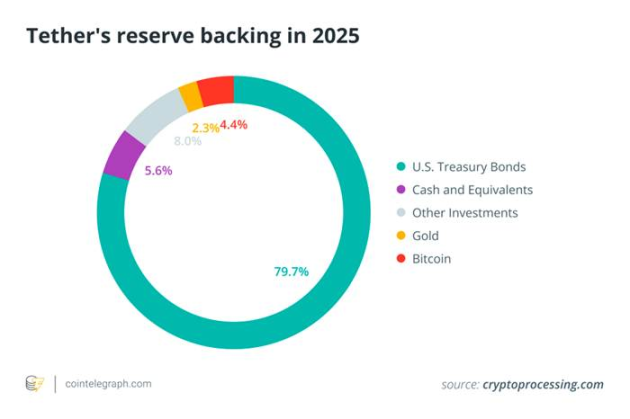

流動性の確保とステーブルコインのペッグ価格維持のため、主要発行者は準備金の大半を米国短期国債(U.S. Treasury bills)およびその他の短期金融商品に配分しています。2025年初頭時点で、Tether社が保有する米国政府債務は1130億〜1200億ドルに達し、総準備金の約80%を占め、世界で上位20の米国国債保有者に入ります。以下の図はTetherの準備資産構成の詳細を示しており、資産が国債および現金類似資産に高度に集中していること、また他の証券、金、ビットコインなどの非伝統的資産がポートフォリオ中で占める割合が著しく低いことがわかります。

図2. 2025年におけるTetherの準備資産構成(米国短期国債中心)。法定通貨担保型ステーブルコインが利子付き政府資産に強く依存していることを示す

高品質の準備資産は、ペッグ価格の維持とユーザーの信頼向上に寄与する一方で、実質的な利子収入を生み出しています。これが現在のステーブルコインビジネスモデルの生命線です。2022年から2023年にかけて、連邦準備制度(Federal Reserve)の積極的な利上げ政策により、短期国債(T-bills)の利回りおよび銀行預金金利が数年ぶりの高水準に達し、ステーブルコイン準備金の投資リターンが直接的に拡大しました。Circle社が開示した財務諸表を例に挙げると、2024年の総収入16.8億ドルのうち、16.7億ドル(99%)が準備資産からの利子収益でした。一方、Techxploreの報道によれば、2024年のTether社の利益は130億ドルに達し、ゴールドマン・サックス(Goldman Sachs)などのウォール街トップ銀行の収益規模に匹敵あるいはそれを上回りました。このような利益規模(Tether社は運営チームが約100人程度)は、高金利環境がステーブルコイン発行体の収益に与える強力な後押し効果を特に際立たせています。本質的に、ステーブルコイン発行体は高リターンの「キャリートレード」(Carry Trade)を運営しており、ユーザー資金を利回り5%超の国債資産に配分し、ユーザーがゼロ金利を受け入れることで、その利ざやを丸ごと獲得する構造です。このため、金利変動に対して極めて脆弱です。

金利変動リスクの暴露

ステーブルコイン発行体の収益モデルは、FRBの金利変動に対して非常に高い感応性を持っています。例えば、50ベーシスポイント(0.50%)の利下げだけでも、テザー(Tether)の年間利子収入が約6億ドル急減する可能性があります。ナスダック(Nasdaq)の分析機関が警告したように、「利子収入への過度な依存は、Circleなどの発行体を利下げ局面において脆弱な状態に陥れる」ということです。

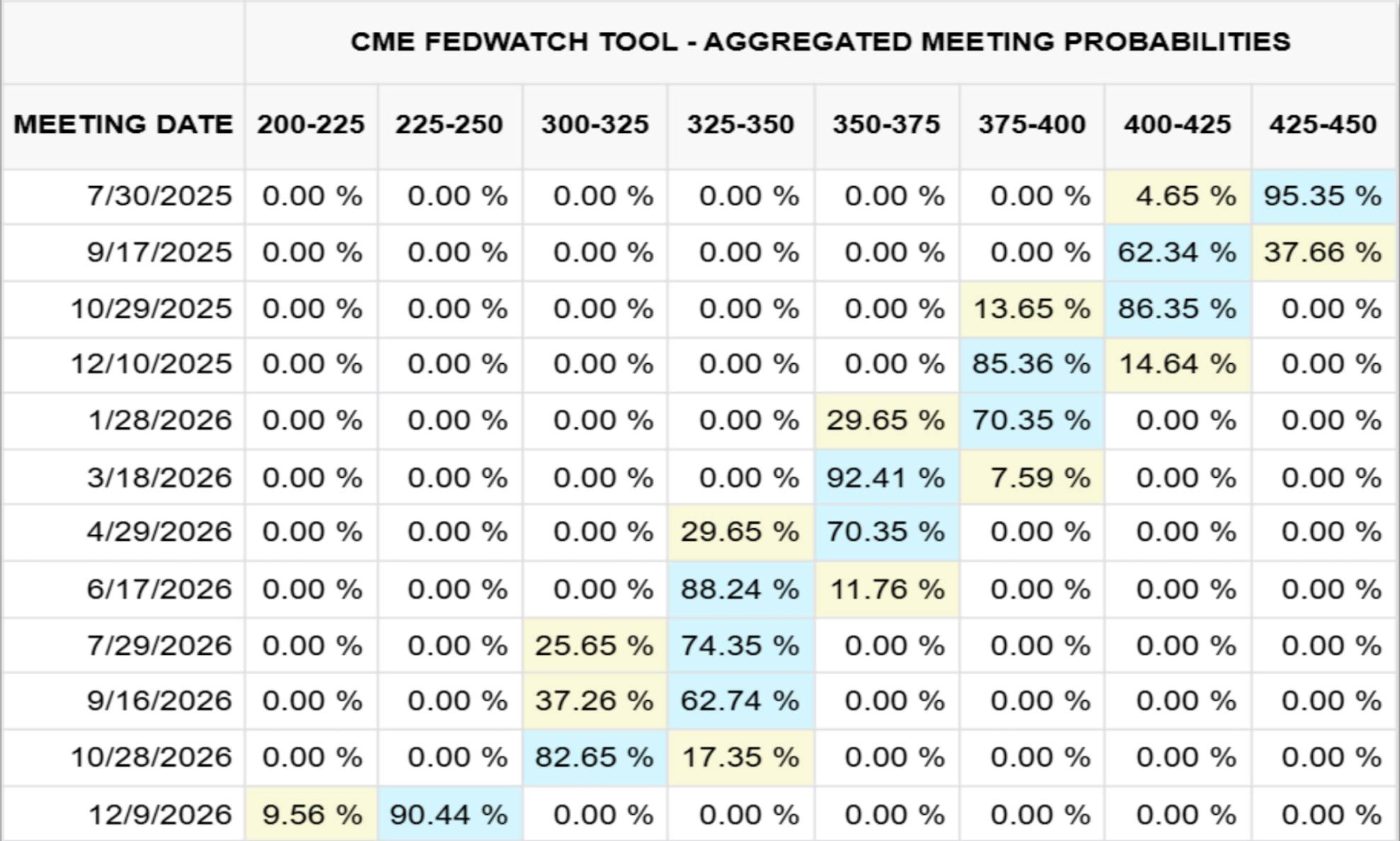

以下の図3は、シカゴマーカンタイル取引所(CME)が2025年7月23日の市場予想に基づき描いたフェデラルファンド金利の推移予測(2026年末まで)を示しています。図4は百万ドル単位の定量分析を通じて、金利変動がCircle社の準備金収益に与える衝撃メカニズムを具体的に説明しています。

図3. 2026年12月のフェデラルファンド金利見通し(CME、2025/07/23)

図4. Circleの準備金収入の金利変動に対する感応度

2024年を例にすると、Circle社の準備資産利子収入は16.7億ドルで、総収入(16.8億ドル)の99%を占めました。シカゴマーカンタイル取引所(CME)のデータモデル(2025年7月23日時点)によれば、フェデラルファンド金利が2026年12月に2.25%~2.50%の範囲に低下する場合(確率約90%)、Circleは約8.82億ドルの利子収入を失うと予想され、これは2024年の関連収入総額の半分以上にあたります。この収入ギャップを埋めるためには、同社は2026年末までにUSDCステーブルコインの流通供給量を倍増させる必要があります。

金利以外の主要リスク:ステーブルコイン体制の多重課題

金利動向がステーブルコイン業界にとって極めて重要である一方、体制内には他にも複数の主要リスクと課題が存在します。業界全体に楽観論が広がる中、これらリスク要素を体系的に整理し、冷静かつ包括的な分析を提供することが求められます。

規制および法的不確実性

ステーブルコインの運営は、米国の「ステーブルコイン決済明確化法案」(GENIUS Act)やEUの「暗号資産市場規制法案」(MiCA)といった断片的な規制枠組みに左右されています。こうした枠組みは一部の発行体に合法性を付与する一方で、高額なコンプライアンスコストや突然の市場アクセス制限をもたらします。当局が準備金の透明性不足、制裁回避(例えば、制裁地域でのTetherによる数十億ドル規模の取引)、消費者権利侵害などを理由に強制措置を取った場合、特定ステーブルコインの換金機能停止や主要市場からの排除が瞬時に起こり得ます。

銀行との協力関係および流動性集中リスク

法定通貨担保型ステーブルコインの準備金保管および法定通貨チャネル(入金/出金)サービスは、限られた提携銀行に高度に依存しています。提携銀行の突発的危機(例:シリコンバレー銀行(SVB)の破綻により33億ドル相当のUSDC準備金が凍結されたケース)や大規模な集中換金需要は、銀行の預金準備を急速に枯渇させ、トークンの脱ペッグを引き起こします。大量の換金圧力が銀行の現金バッファーを破壊すれば、より広範な銀行システムの流動性安定性にも脅威を与える可能性があります。

ペッグ安定性と脱ペッグリスク

完全担保を宣言していながらも、市場の信頼が揺らぐことで、ステーブルコインは実際にペッグメカニズムの崩壊を経験しています(例:2023年3月、準備資産の利用可能性への懸念から、USDCの価格が0.88ドルまで急落)。アルゴリズム型ステーブルコイン(Algorithmic Stablecoins)の安定性曲線はさらに急峻であり、2022年のTerraUSD(UST)の崩壊はその顕著な例です。

透明性とカウンターパーティリスク

ユーザーは発行体が(通常四半期ごとに)公表する準備証明書(Attestations)に依存して、資産の真実性と流動性を評価します。しかし、完全な公的監査が欠如しているため、信頼性に疑問が生じます。銀行に預けられた現金、マネー・マーケット・ファンドの保有分、リポ取引資産など、いずれの準備資産にもカウンターパーティリスクおよび信用リスクが内在しており、緊急時には換金保証能力を実質的に損なう可能性があります。

運用および技術的安全リスク

中央集権型ステーブルコインは攻撃に対応するためにトークンの凍結や没収が可能ですが、これにより単一のガバナンスリスクが生まれます。DeFi版はスマートコントラクトの脆弱性、クロスチェーンブリッジ攻撃、ホットウォレットのハッキングなどの脅威にさらされやすいです。また、ユーザーの操作ミス、フィッシング詐欺、ブロックチェーン取引の不可逆性などの要因も、保有者にとって日常的なセキュリティ課題となっています。

マクロ金融安定性への潜在的リスク

数千億ドル規模のステーブルコイン準備金が米国短期国債市場に集中しているため、大規模な換金行為は国債需要構造および利回り変動性に直接影響します。極端な資金流出シナリオでは、国債市場における恐慌的売却(Fire-sales)を引き起こす可能性があります。また、ステーブルコインの広範なドル化利用は、FRBの金融政策伝導効果を弱める恐れがあり、結果として米国中央銀行のCBDC開発促進やより厳しい規制枠組みの設置を加速させるかもしれません。

結論

連邦公開市場委員会(FOMC)の次回会議が近づく中、市場は金利据え置きを予想していますが、今後の会議録や将来見通し(フォワードガイダンス)が注目されます。USDTやUSDCなどの法定通貨担保型ステーブルコインの顕著な成長は、米国金利変動と深く結びついたビジネスモデルの本質を隠しています。今後を見通すと、穏やかな利下げ(例:25〜50ベーシスポイント)であっても数億ドル規模の利子収入を侵食し、発行体に成長戦略の再評価や、保有者への一部収益還元を通じた市場採用率の維持を迫るでしょう。

金利感応性に加えて、ステーブルコインは進化する規制環境、銀行および流動性の集中リスク、ペッグの完全性の課題、そしてスマートコントラクトの脆弱性から準備金の透明性不足に至るまでの運用リスクにも対処しなければなりません。とりわけ重要なのは、こうしたトークンが米国短期国債のシステミックな主要保有者となることで、換金行動が世界債券市場の価格形成メカニズムに打撃を与え、金融政策の伝達経路を妨害する可能性がある点です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News