エコノミスト:もしステーブルコインが本当に有用であるならば、それらは真に破壊的となるだろう

TechFlow厳選深潮セレクト

エコノミスト:もしステーブルコインが本当に有用であるならば、それらは真に破壊的となるだろう

暗号資産が注目すべきイノベーションをまだ生み出していないという考えは、とっくに過去のものとなっている。

執筆:エコノミスト

翻訳:Centreless

はっきりしていることがある。暗号資産が注目すべきイノベーションを生んでいないという見方は、もはや過去のものになった。

ウォール街の保守派にとっては、「ユースケース」としての暗号資産は、しばしば皮肉を込めて語られてきた。ベテランたちは、これまで何度も同じ光景を見てきた。デジタル資産が登場し、盛り上がり、memeコインやNFTに夢中になる投資家たちを沸かせる。だが、投機や金融犯罪の手段以外での用途は、繰り返し欠陥や限界が露呈されてきた。

しかし、最新のブームは異なる。

7月18日、ドナルド・トランプ大統領は「安定通貨法案」(GENIUS Act)に署名した。これにより、伝統的資産(通常は米ドル)に裏付けられた暗号トークンであるステーブルコインに対して、業界が長年求めてきた規制上の明確性が提供された。この分野は現在、急成長期にある。ウォール街のプレーヤーたちは今や、こぞって参入しようとしている。「トークン化」もまた台頭しつつある。株式、マネーマーケットファンド、さらにはプライベートエクイティや債務など、ブロックチェーン上で取引される資産の量が急速に増加している。

あらゆる革命と同様に、革新派は喜び、保守派は不安を抱く。

デジタル資産ブローカーRobinhoodのCEO、フラッド・テネフ氏は、この新技術が「暗号資産をグローバル金融システムの柱にする基盤を築くことができる」と述べている。一方、欧州中央銀行(ECB)のクリスティーヌ・ラガルド総裁の見方はやや異なる。彼女は、ステーブルコインの台頭は「通貨の民営化」に他ならないと懸念している。

双方とも、眼前の変化の規模を認識している。現在、主流市場は、初期の暗号資産投機よりもさらに破壊的な変革に直面している可能性がある。ビットコインなどの暗号資産は「デジタルゴールド」としての役割を約束するが、トークンはそれ自体が価値を持つものではなく、他の資産を代表する「包装物」あるいは「媒体」にすぎない。これは目立たないように聞こえるかもしれないが、現代金融における最も画期的なイノベーションの多くは、資産のパッケージング、分割、再構成の方法を変えたものだ。ETF(上場投資信託)、ヨーロッパドル、証券化債務などがその典型的な例である。

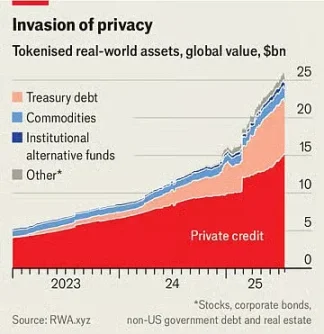

現在、流通しているステーブルコインの価値は2630億ドルで、前年比約60%の増加だ。スタンダードチャータード銀行は、3年後には市場規模が2兆ドルに達すると予測している。

先月、米国最大の銀行であるJPモルガンは、長期にわたり暗号資産に懐疑的だった同社CEOジェイミー・ダイモン氏の下で、JPモルガン預金トークン(JPMD)と呼ばれるステーブルコイン製品の導入計画を発表した。

トークン化資産の市場価値は250億ドルに過ぎないが、過去1年間で2倍以上に成長した。6月30日、Robinhoodは欧州市場向けに200種類以上の新しいトークンを投入し、投資家が通常の取引時間外でも米国の株式やETFを取引できるようにした。

ステーブルコインは、所有権が即座にデジタル台帳に記録されるため、取引コストが低く、迅速かつ容易である。従来の支払いチャネルを運営する仲介機関が不要になるからだ。これは、現在コストが高く、遅い国際送金にとって特に価値がある。

現在、ステーブルコインは世界の金融取引の1%未満しか占めていないが、「GENIUS法案」はその成長を後押しする。この法案は、ステーブルコインが証券ではないことを確認し、安全で流動性の高い資産によって完全に裏付けられなければならないと規定している。

アマゾンやウォルマートなどの小売大手が、独自のステーブルコインを導入することを検討しているとの報道もある。消費者にとって、これらはギフトカードのようなものになり、小売店での購入に使える残高を提供し、手数料もより安くなる可能性がある。これにより、米国で約2%の販売利益率を得ているマスターカードやビザカードなどの企業が脅かされる。

トークン化資産とは、ファンド、企業株式、商品のバスケットなど、他の資産のデジタルコピーである。ステーブルコインと同様に、金融取引をより速く、より簡単にできる。特に流動性の低い資産の取引において有効だ。ただし、一部の製品は単なる話題作りにすぎない。なぜ株式をトークン化するのか? これにより、取引所が営業していなくても24時間取引が可能になるかもしれないが、そのメリットは疑問視される。また、多くの個人投資家にとっては、余計な取引コストはすでに非常に低いか、ゼロである。

トークン化への取り組み

しかし、多くの製品はそれほど華やかではない。

国債に投資するマネーマーケットファンドを例に挙げよう。トークン化されたバージョンは、支払い手段としても機能できる。これらのトークンは、安全資産に裏付けられ、ブロックチェーン上でシームレスに交換可能な点でステーブルコインと似ており、銀行金利よりも優れた投資対象にもなる。米国の貯蓄口座の平均金利は0.6%未満だが、多くのマネーマーケットファンドは4%の利回りを提供している。現在、ブラックロックが運用する最大のトークン化MMFは20億ドルを超える価値を持っている。

「いずれ、トークン化ファンドがETFのように投資家にとって身近なものになると私は予想しています」と、同社CEOのラリー・フィンク氏は最近の投資家向け書簡で述べている。

これは既存の金融機関にとって破壊的影響を与えるだろう。

銀行は新たなデジタルパッケージ領域に参入しようとしているが、その一因は、トークンが脅威であると認識しているからだ。ステーブルコインとトークン化MMFの組み合わせは、最終的に銀行預金の魅力を低下させる可能性がある。

米国銀行家協会によると、銀行が最も安い資金調達手段である19兆ドルのリテール預金の約10%を失った場合、平均資金調達コストは2.03%から2.27%に上昇する。商業口座を含む預金総額が減少するわけではないが、銀行の利益率は圧迫される。

こうした新資産は、より広範な金融システムに対しても破壊的影響を与える可能性がある。

例えば、Robinhoodの新しい株式トークンの保有者は、実際には原資産である株式を所有していない。技術的には、彼らが所有するのは、原資産の価値(企業が支払う配当金を含む)を追跡するデリバティブであり、株式そのものではない。そのため、通常の株主に与えられる議決権は得られない。もしトークン発行者が破産すれば、保有者は倒産企業の他の債権者と共に原資産の所有権を争わねばならなくなる。今月早々に破産申請したフィンテックスタートアップLinqtoでも同様の問題が起きた。同社はSPVを通じて非上場企業の株式を発行していたが、買い手は自分が本当に資産を所有しているかどうか不明瞭な状態になっている。

これがトークン化の最大のチャンスの一つであると同時に、規制当局にとって最大の難題でもある。流動性の低い非上場資産を、容易に取引可能なトークンと組み合わせることで、何兆ドルもの資金を運用可能な数百万の個人投資家が、閉ざされた市場にアクセスできるようになる。彼らは、現時点では手の届かない、最も魅力的な非上場企業の株式を購入できるのだ。

ここに疑問が生じる。

SEC(米国証券取引委員会)などの機関は、上場企業に対して非上場企業よりもはるかに大きな影響力を持つ。それが、上場企業が個人投資家に適している理由だ。非上場株式を表すトークンは、かつてのプライベートエクイティを、ETFのように簡単に取引可能な資産へと変貌させる。しかし、ETFの発行者は基礎資産の取引を通じて日内流動性を提供することを約束しているが、トークンの提供者はそれをしない。十分な規模になれば、トークンは通常の開示要件を経ることなく、事実上非上場企業を上場企業に変えてしまうことになる。

暗号資産支持派の規制当局でさえ、線引きを望んでいる。

暗号資産に対する好意的な姿勢から「暗号ママ」と呼ばれるSEC委員のヘスター・ピアース氏は、7月9日の声明で、トークンを使って証券法を回避してはならないと強調した。「トークン化された証券は依然として証券である」と彼女は書いている。つまり、証券が新しい暗号資産の形態をとるかどうかに関わらず、証券を発行する企業は情報開示ルールを遵守しなければならない。理論的には筋が通っているが、新しい構造を持つ大量の新資産が存在するため、規制当局は実務上、常に追いかけっこを強いられることになる。

したがって、逆説が生まれる。

もしステーブルコインが本当に有用であれば、それは真に破壊的でもある。トークン化資産がブローカー、顧客、投資家、商人、その他の金融機関にとってどれだけ魅力的であろうと、それだけ金融を変える力を持ち、その変化は喜ばしくもあり、不安でもある。両者のバランスがどうあれ、はっきりしていることがある。暗号資産が注目すべきイノベーションを生んでいないという見方は、もはや過去のものになった。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News