ステーブルコイン決済とグローバル資金移動のパターン

TechFlow厳選深潮セレクト

ステーブルコイン決済とグローバル資金移動のパターン

支払いとは「AからBへの送金」というプロセス以上のものであり、実際の企業向けシーンは「お金をAからBへ運ぶ」よりもはるかに複雑です。

執筆:アウォン

ステーブルコインは暗号資産分野において最も代表的な実用ツールであり、ブロックチェーンが従来の金融決済システムにいかに新たな高効率インフラを提供できるかを示している。過去1年間でステーブルコインの時価総額は50%以上増加し、特に11月にトランプ氏が再選されて以降、その上昇は加速した。現在、ステーブルコインの時価総額は2500億ドルを超え、爆発的成長の前夜にある。この規模はすでに数兆ドル規模のグローバル決済資金の円滑な流れを支えている。

業界関係者はステーブルコインの価値をよく理解している。すなわち、ブロックチェーンの「即時的な資金・価値移転」という中核的能力を余すところなく体現しており、チェーン上でビジネスの閉じたサイクル——つまり決済を可能にしている点だ。しかし、決済とは「P2P送金」以上のものであり、真の企業レベルのユースケースは「AからBへお金を送る」よりもはるかに複雑である。

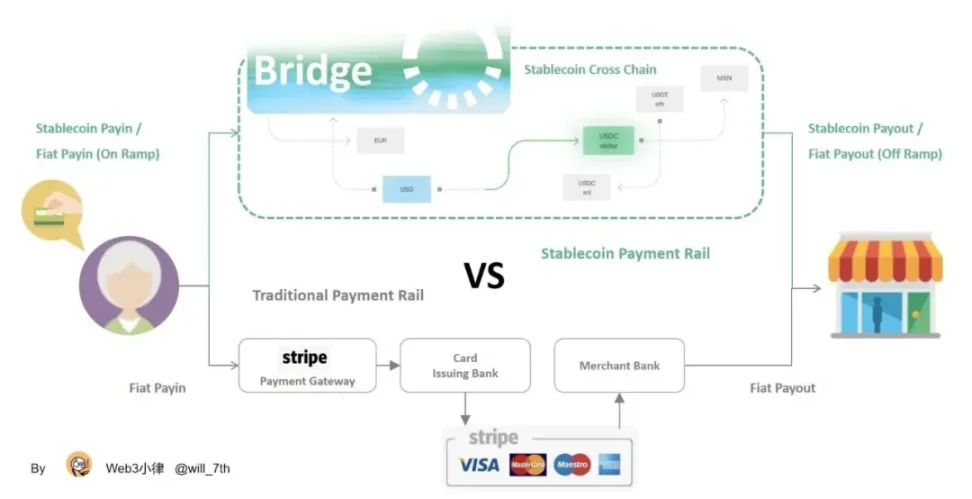

現在、企業向けのステーブルコイン応用は大半が「ステーブルコインサンドイッチ(Stablecoin Sandwiched)」と呼ばれる構造を採用している。この用語はFireblocksの支払いおよびネットワーク担当上級副社長Ran Goldi氏が2021年に最初に提唱したもので、伝統的な決済チャネルにおける横方向の価値/資金移動をブロックチェーンで代替する一方、上下両端は依然として古くからの金融決済システムに依存している。

このような設計は顕著な改善をもたらしたものの、同時にブロックチェーンの利点の完全な発揮を制限している。これがAirwallexのCEOジャック氏が、「ステーブルコイン決済によるコスト削減や効率向上のポイントはまだ見えていない」と批判する理由でもある。

そこで本稿ではJesse氏の記事『Unpacking the Stablecoin Sandwich』に基づき、グローバル資金移動の視点から、ステーブルコインがグローバルクロスボーダー決済にどのように応用されるかを考察する。具体的には以下の内容を扱う:

-

既存のグローバルクロスボーダー決済システムを分解する;

-

ステーブルコインサンドイッチ構造が資金管理、B2B決済およびカードネットワーク決済においてどのような具体的改善をもたらすかを分析する;

-

ステーブルコインサンドイッチの両端が抱える課題をどう克服し、ブロックチェーンの価値をプロセス全体に貫徹させるかを探る。

一、ステーブルコイン決済の背景

ステーブルコインのさまざまな用途の中で、B2B企業間決済はとりわけ注目されている。最新のArtemisレポートが第一線の決済会社から得たデータによると、昨年の毎月のB2B企業間決済額は7.7億ドルから30億ドルまで増加した。Fireblocksの報告によれば、同社プラットフォームの取引量のほぼ半分がステーブルコインであり、49%の顧客が積極的にステーブルコインを使った決済を行っているという。

主要企業の内部データは細分化市場規模をより正確に反映している。FXCIntelligenceのレポートによると、この分野最大手の一つと見なされるBVNKは年間取り扱い高が約150億ドルで、そのうち約半分がB2B企業間決済から生じており、これはクロスボーダー決済の中でも最大の区分である。Conduitの年換算取引高は100億ドルで、これは世界のB2Bステーブルコインクロスボーダー決済市場の約20%を占めると同社は推定している。Orbitalが公表した年換算規模は120億ドルである。

具体的には、金融決済インフラがますます陳腐化する中で、ブロックチェーンベースのインフラを持つステーブルコインの優位性が際立つため、グローバル決済での利用がますます普及している。SWIFTおよび対応銀行ネットワークは毎年100兆ドルを超えるグローバル決済を成功させているが、企業や銀行は依然として大きな複雑さと遅延に直面している。

二、グローバルクロスボーダー決済の各種モデル

2.1 SWIFTベースの銀行インフラ

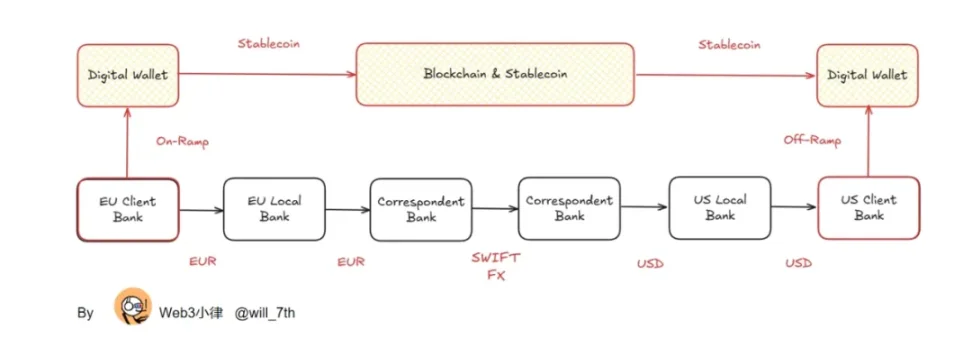

まず、現在のSWIFTベースのグローバル決済の運営方法を見てみよう。

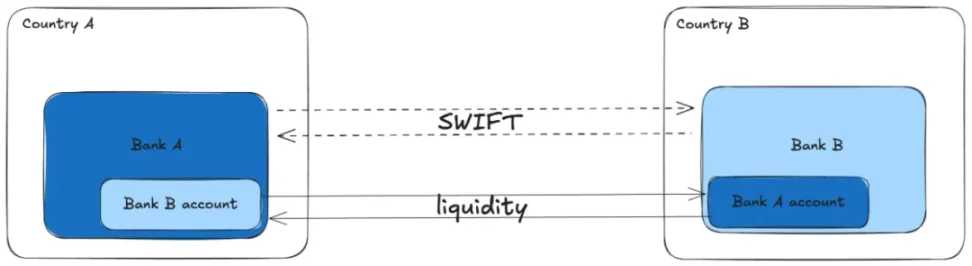

異なる国の銀行間の取引では、プロセス全体が「メッセージ伝達による清算」と「資金決済」の2段階に分けられる。SWIFTは銀行間で送金指示を伝達する役割を担い、実際に資金が移動するのは、事前に往復口座を開設して直接借記/貸記送金が可能な銀行間のみである。

Jesse, Unpacking the Stablecoin Sandwich

両方の銀行がSWIFTシステムに接続し、かつパートナー関係にある場合にのみ、最終的な送金——つまり資金決済が可能になる。双方が直接の提携関係を持たない場合は、必要なインターフェースとポジションを持つ対応銀行(Correspondent Banks)を経由して連結しなければならない。

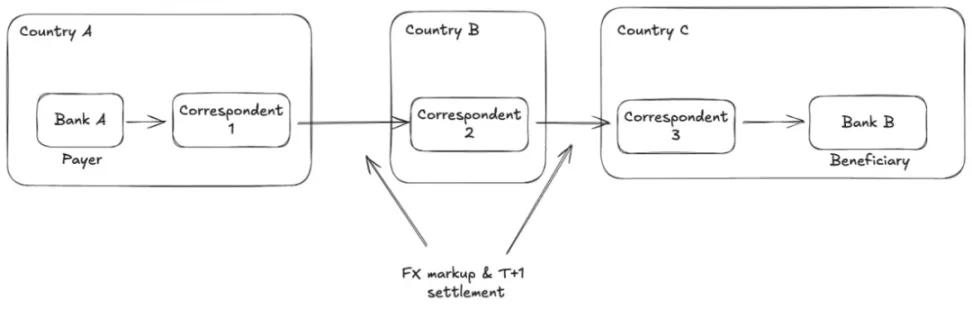

下図は、共通の対応銀行を通じて、互いに直接関係のない2つの銀行を接続するSWIFTネットワークの典型的な取引例を示している。

Jesse, Unpacking the Stablecoin Sandwich

仲介銀行が多くなるほど、決済時間は数日間に及び、費用が上昇し、追跡の困難さやその他の問題が生じる。そのため、金融インフラが未発達な隣国間のクロスボーダー決済でさえ、北半球の銀行を迂回せざるを得ず、非常に不便である。

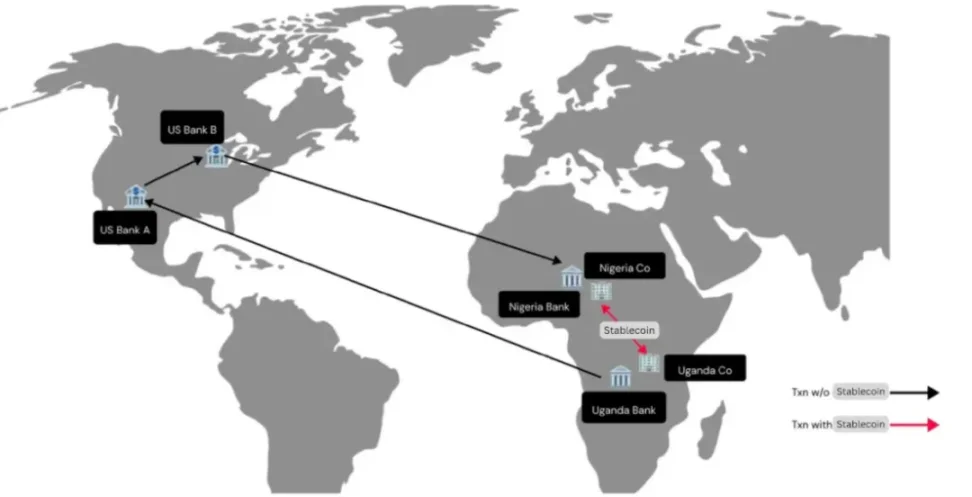

Stablecoins: Leapfrogging Africa's Financial System, Ayush Ghiya and Uchenna Edeoga

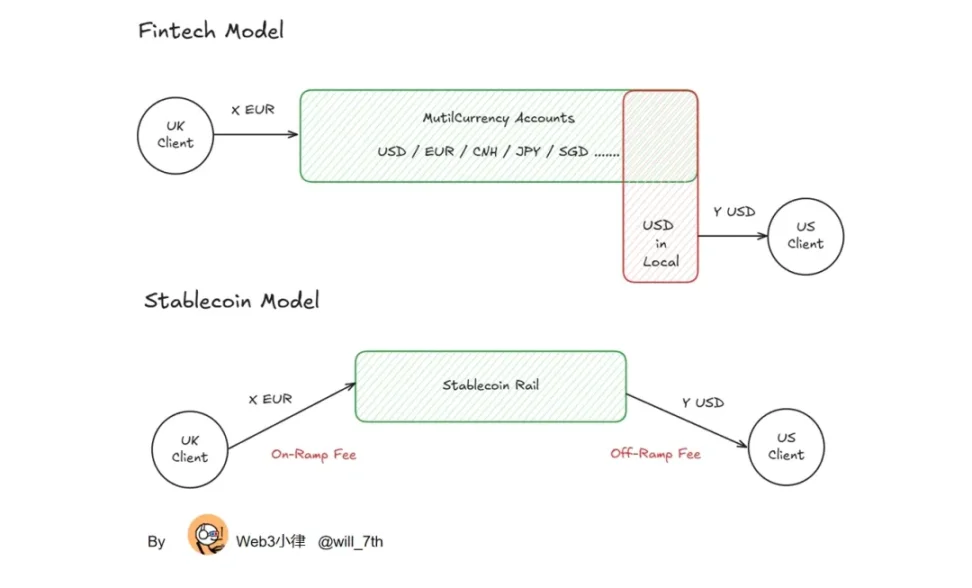

2.2 PSPベースのクロスボーダー資金プールモデル

前述のプロセスは、企業が今日国際電信送金を行う際に踏む必要があるルートそのものである。すなわち、銀行はSWIFTに接続し、目的の支払いルートに対して清算・決済能力を持っている必要がある。

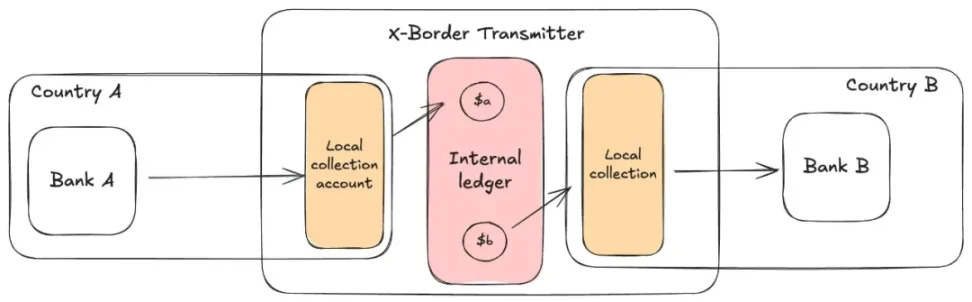

そのため、クロスボーダー送金業者(Cross Border Money Transmitters, XBMT)——つまりよく知られているクロスボーダー決済サービスプロバイダー——のサービスモデルが登場した。これらは企業がSWIFTチャネルを直接使わずともグローバル送金を完了できるようにすることを目指しており、この能力は「グローバルマルチカレンシーアカウント」または「ローカルリセプションアカウント」とも呼ばれる。

その本質は「クロスボーダー資金プールモデル」である。

サービスの核心は、企業にマルチカレンシーの資金プールを提供し、各国間で柔軟な送金を可能にすることにある。

XBMTはコンプライアンスおよび銀行との関係を管理し、企業や個人は単一のマルチカレンシーバンキング製品を得ることで、「閉じたサイクル」を形成する。これにより、外部のオペレーターや依存関係によるコストや複雑さの増加が回避される。これをサンドイッチに例えるなら、内部台帳が中の具、各地域のローカル入金口座がパンとなる。流動性は各口座間で内部管理される:

Jesse, Unpacking the Stablecoin Sandwich

XBMTは現在、グローバルB2B企業間決済および企業資金管理市場で重要な地位を占めている。閉じたサイクルモデルで運営され、あらかじめ必要な流動性を準備・調整し、必要に応じて企業顧客に配布する。エンドツーエンドのプロセスを掌握しているため、XBMTは顧客に対して厳しい限度額およびリスク管理ルールを設定している。

表面的には魅力的に見えるが、XBMTは依然としてSWIFTの基盤の上に築かれており、巧妙な流動性管理手法によって「即時着金」体験を「演出」しているにすぎない。しかし、こうした設計の速度と規模は、特定の国におけるXBMTの利用可能な流動性および基盤となる決済インフラ自体の清算スピードに常に制約される。

銀行口座の能力および流動性管理を考慮すると、Airwallexは既に発展したG10諸国において比較的完成された「グローバルマルチカレンシーアカウント」または「ローカルリセプションアカウント」を構築しており、相対的に「ゼロコスト」での資金配布が可能になっている。これは「ステーブルコインサンドイッチ」モデルのように出入金にコストがかかる構造と比べ、費用面で大きな優位性を持つ。

したがって、ステーブルコイン決済の採用には明確なシナリオごとの優位性が必要であり、一概に評価することはできない。

2.3 ステーブルコインモデル

XBMTがB2B企業間決済のシナリオに特化して設計された「構造化商品」だとすれば、ステーブルコインはそれよりも根本的な飛躍を意味する。すなわち、ブロックチェーン技術を活用してインターネット商業の運営方式を再構築するものである。

ステーブルコインの決済サイクルは、それが発行されているブロックチェーンのブロック生成時間と同等である。これはSWIFTおよび対応銀行の送金と比べ、桁違いの高速化を実現している。従来の方法に依存するすべてのシステムは、共有され検証可能な台帳に置き換えられ、その台帳はステーブルコインの発行および所有権を追跡できる。

さらに重要なのは、ステーブルコインは通常スマートコントラクトプラットフォーム上に展開されており、従来の銀行インフラでは不可能だった革新システムやワークフローを可能にする点である。例えば、XBMTが特定のロジックを追加したい場合、各国の銀行ごとにAPI連携を行う必要があるが、オープンで検証可能なプロトコル(イーサリアムのERCやソラナのSPL標準など)上では、誰でも許可なしにステーブルコインに機能を追加できる。

マクロ的な視点からは、より迅速で相互作用性の高い金融決済は直接的にグローバルGDPを拡大できる。企業がより早く入金を受け取れば、資金はすぐに下流プロセスに投入され、決済遅延による管理コストや資金拘束が削減される。決済サイクルが「日単位」から「秒」または「分単位」に圧縮されれば、その連鎖反応は経済全体に波及する。また、検証可能な標準が存在することで、金融イノベーションが初めて世界規模で許可不要に発生できるようになり、これは従来の金融システムでは到達できない質的な変化である。

三、ステーブルコインのグローバル決済における応用

上述のステーブルコインの利点を踏まえ、ステーブルコインの恩恵を受ける具体的なグローバル決済のユースケースを見ていこう。現在のグローバル資金管理、B2B企業間決済、およびカード組織ネットワーク決済の運用方法を検討し、それぞれの分野におけるステーブルコインの応用と優位性を探る。

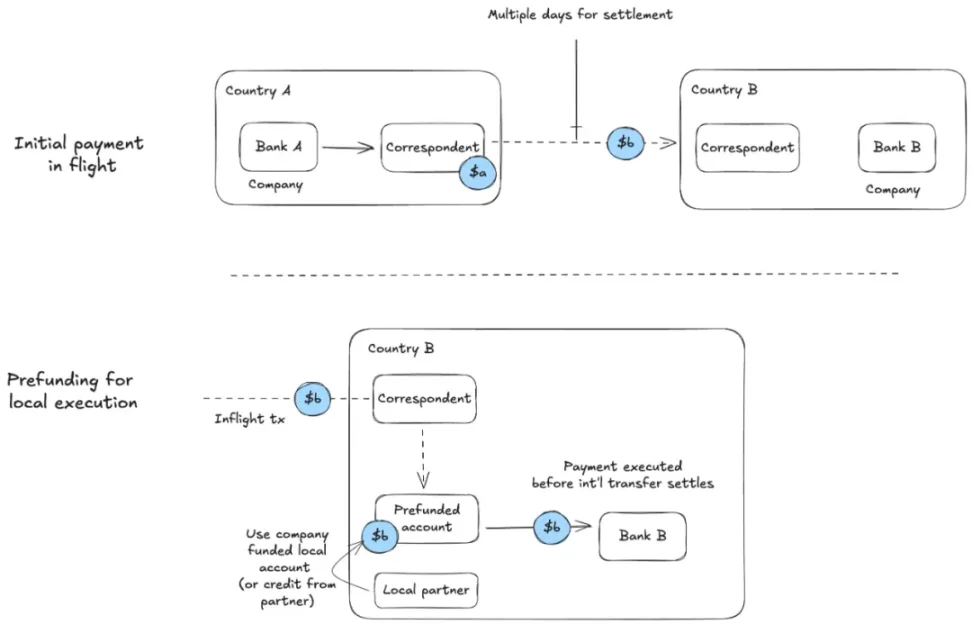

3.1 企業資金管理

企業資金管理を例に挙げよう。ある企業が特定の日に国Bで通貨bでの支払い義務を負っているとする。この企業は支払い期限前に、国Aの通貨aから資金を移動させる準備をしなければならない:

Jesse, Unpacking the Stablecoin Sandwich

これは前払い資金プロセスであり、企業の財務チームは支払いをタイムリーに実行するために必要な準備期間を考慮しなければならない。

チームは支払いを適時に実行するために、現地銀行に口座を開設する必要がある。場合によっては、これを支援するために、企業は当該地域のパートナーから短期融資を求めるかもしれない。グローバル資金決済が長引けば長引くほど、為替リスクの暴露は大きくなり、企業財務部門の資本要件も高くなる。単にグローバル決済を実行したい企業にとって、為替リスクをヘッジするためのデリバティブ管理や短期流動性の計算は多大な運用負担を増やす。

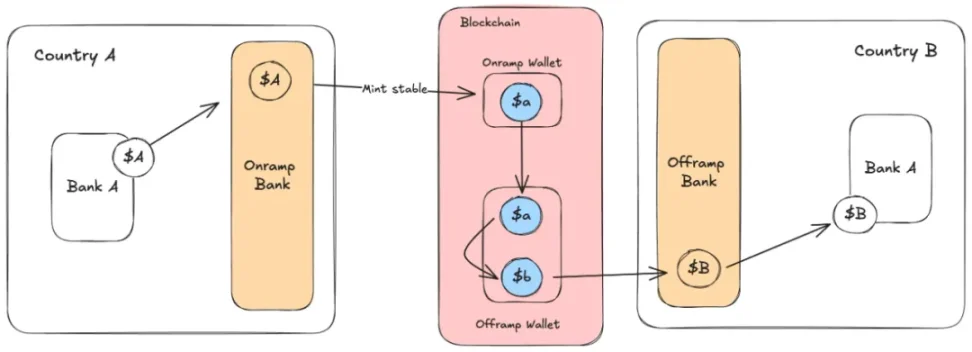

ステーブルコインは国際決済の遅延に対する依存を排除することで、このシステムを簡素化できる:

Jesse, Unpacking the Stablecoin Sandwich

「ステーブルコインサンドイッチ」構造の働きが見て取れる。両端の初期入金および出金は依然として法定通貨システムに接触する必要があるが、ステーブルコインの存在により、両方の法定通貨「ランプ」間の資金移動が円滑に行われる。

ステーブルコインを利用することで、処理プロセス全体が国Aおよび国Bそれぞれの国内送金に分割され、中間部分のグローバル流動性決済はブロックチェーンが担う。(注意:この交換を成功させるには、チェーン上に十分な流動性が必要であり、AのステーブルコインをBのステーブルコインに交換できなければならない。)

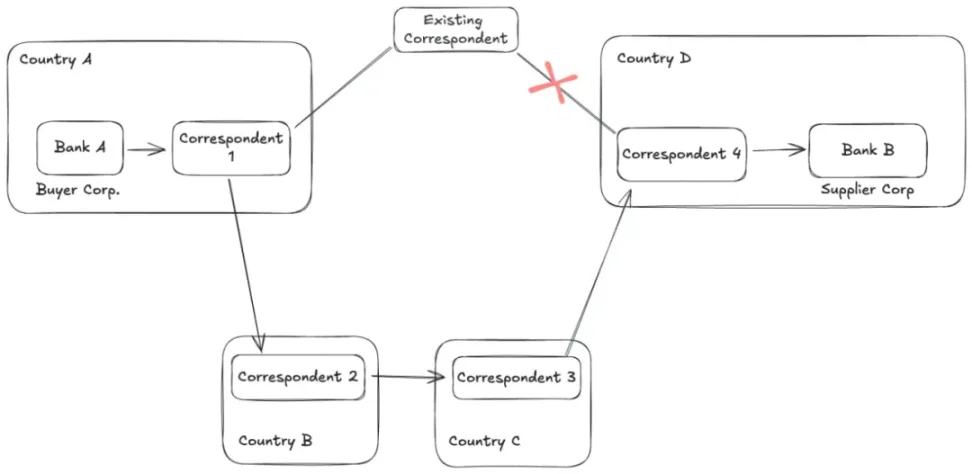

3.2 B2B企業間決済

グローバルB2B企業間決済のプロセスは企業資金管理と類似しているが、B2Bのシナリオではより大きな利益が得られやすい。なぜならB2B決済はしばしばより複雑であり、その成否が企業運営の他の環節に影響を与える可能性があるからである。

このような決済では、異なる国の銀行が通常あるサービスまたは商品の納入と直接結びついている。つまり、関係者が支払いの進捗状況をより敏感に監視することになる。たとえば、前述の「前融資」の図解では、前融資コストの高低は着金(Inbound Payment)のリアルタイム状態に左右される可能性がある。

さらに、企業が必要とする支払いチャネルがマイナーな場合、多くの国際中継経路を経由して資金振替を完了しなければならないことが多く、こうした経路は進行状況の報告メカニズムが不明確であり、銀行の非7×24時間営業時間に制限されるため、支払い時間が極めて長くなる。

もう一つの例を見てみよう。国Aの企業が国Bの企業に支払いを行う必要があるが、両国の銀行間で日常的な取引がない。もし国Aの銀行が国Bへの適切なチャネルで直結関係を持っていなければ、この支払いはさらに迂回経路を必要とする:

Jesse, Unpacking the Stablecoin Sandwich

このようなB2Bクロスボーダー決済プロセスの途中で、ステーブルコインを使って実行された場合、企業レベルで一連の追加メリットが浮上する:

-

双方が明確かつリアルタイムで支払い状況を管理・監視できる。

-

融資をタイミングの重要な原材料または納品ノードに直接紐づけられるため、商品の定時到着に強く依存する企業は重大なリスクや遅延を回避できる。

-

リスクが低下することで資本コストが減少し、資本回転速度が向上する。ステーブルコイン統合ソリューションが成熟するにつれ、この効果はグローバルで顕著な生産性向上をもたらすだろう。

企業資金管理のケースと同様に、対応銀行のリンク、前融資の必要性、および大部分の為替リスクは基本的に除去される。プロセス全体は過去の3日から数秒に短縮され、市場休業日を考慮する必要もなくなり、運転資金の必要性が大幅に縮小・簡素化される。

3.3 カード組織ネットワーク決済

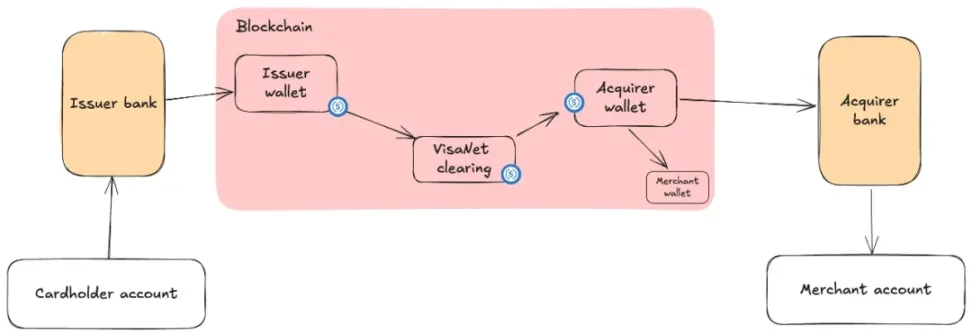

カード組織ネットワークでは、発行機関がカード保有者の代わりに加盟店の収納銀行に支払いを送金し、収納銀行が支払いを受け取り、加盟店口座に記録する。これらの銀行は債務を直接決済しない。代わりに、すべてVisaNetに接続されており、Visaは営業日の銀行営業時間中に銀行間で差額決済を行う。各銀行は、迅速な電信送金を行うためにプリペイド残高を維持しなければならない。

Visaは2021年からすでに、収納銀行と発行銀行間の決済にステーブルコインを使用する試行を開始している。この方法では電信送金プロセスを廃棄し、代わりにイーサリアムおよびソラナ上のUSDCを使用する。特定日付のカード承認が完了すると、VisaはUSDCを使って取引当事者の銀行から引き落としまたは貸記を行う:

Jesse, Unpacking the Stablecoin Sandwich

このシステムはVisaNet内部で稼働するため、ネットワーク内のパートナーに純益をもたらす。これはXBMTの閉じたシステムに最も似ているが、カード組織ネットワークの巨大な規模により、発行機関/収納機関が利益を得る(以前はグローバル決済を管理する必要があったため)。

ステーブルコインの利点は資金管理と同様だが、これらの利点はネットワーク内の銀行に帰属する。国際送金の即時性に必要な資本要件を下げることができ、為替リスクを回避できる。さらに、ブロックチェーンのオープン性、検証可能性、プログラマブル性は、VisaNet内銀行間の信用およびその他の金融基盤を築く土台となる。

四、最後に

これまでの議論を通じて、「ステーブルコインサンドイッチ」が特定のシナリオで確かに有用であることが分かった。しかし、現在の大半のステーブルコイン応用は依然としてこのサンドイッチ構造に留まり、さらなる突破には至っていない。なぜだろうか?

現実には、極めて少数の企業しか真正にチェーン上決済やステーブルコインを使用していない。どの段階でも法定通貨インフラに触れる必要がある限り、「サンドイッチ」の両端に再びパンを挟まざるを得ない。つまり、元々のベジタリアンサンドイッチに少しタンパク質を加えたにすぎず、それでもなおサンドイッチなのである。

ステーブルコイン決済の究極の目標は、両端のパンを完全に取り除くことにある。企業および消費者が完全にステーブルコインを採用すれば、完全な金融およびビジネスサイクルがブロックチェーン上で完結し、もはや後進的な従来インフラに制約されることはなくなる。金融機関および企業が完全にステーブルコインで決済するようになれば、前例のない規模のビジネスが解放される。企業の構築、運営、サービスにおけるグローバルな摩擦が大幅に低減されることで、GDPの成長曲線は、商品、サービス、コンテンツの真の消費スピードにより近づくだろう。

したがってPayFiの本質は、まさに「Stablecoin Payments + On-Chain Finance」である。もし我々がサンドイッチ構造を完全に脱却し、両端にもっと多くのチェーン上金融サービスを構築できれば、グローバルな資金/価値の移動速度はかつてない高みに達するだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News