暗号資産準備会社の熱狂の裏側:ETFの制約を突破し、機関投資家を惹きつける

TechFlow厳選深潮セレクト

暗号資産準備会社の熱狂の裏側:ETFの制約を突破し、機関投資家を惹きつける

暗号資産運用会社、ウォール街のDeFi参入券、Hyperliquidのブルーオーシャン機会。

著者:Jesse

翻訳:TechFlow

先月、私は暗号資産アセットマネジメント企業に関する記事を執筆しました。もしこの話題にまだ馴染みがない場合は、まずそちらの記事を読むことをお勧めします。なぜなら、本稿はほぼ同じ概念に基づいているからです。

これらのアセットマネジメント企業の台頭は、資本がブロックチェーン上で流れる方法(あるいは、ブロックチェーン上で創造された価値が投資家にどう分配されるか)の変化を示しています。

これらの企業が他のアルトコインへの投資を増やすほど(先週、我々はTAOとLitecoinを購入しました)、市場のバブル感は強まるようです。しかし、上場企業がエコシステムやその他のオンチェーンアプリケーションに参加することは、少なくとも暗号資産分野で最高品質の一部の資産にとっては何らかの価値をもたらす可能性があります。

本稿では以下の点について述べます:

-

暗号資産アセットマネジメント企業は、ETFよりも柔軟性と市場志向が高く優れている

-

暗号資産アセットマネジメント企業は、機関投資家による暗号資産採用の最終形態であり、投資家の販売活動と技術の採用を一致させる

-

多くの場合、財務準備モデルだけでは不十分であり、チームは資産を構築するための資金調達能力と、DeFiやその他のインフラを通じて資産価値を引き出す能力とのバランスを取る必要がある

-

特にHyperliquidはこのトレンドに非常に適しており、イーサリアムやSolanaと比較して、そのエコシステムの方が魅力的である可能性がある

アセットマネジメント企業 VS ETF

投資家に他の選択肢がない場合、アセットマネジメント企業は明らかに理想的な選択肢ですが、もし他の選択肢(たとえばETF)がある場合でも、依然として意味があるのでしょうか?

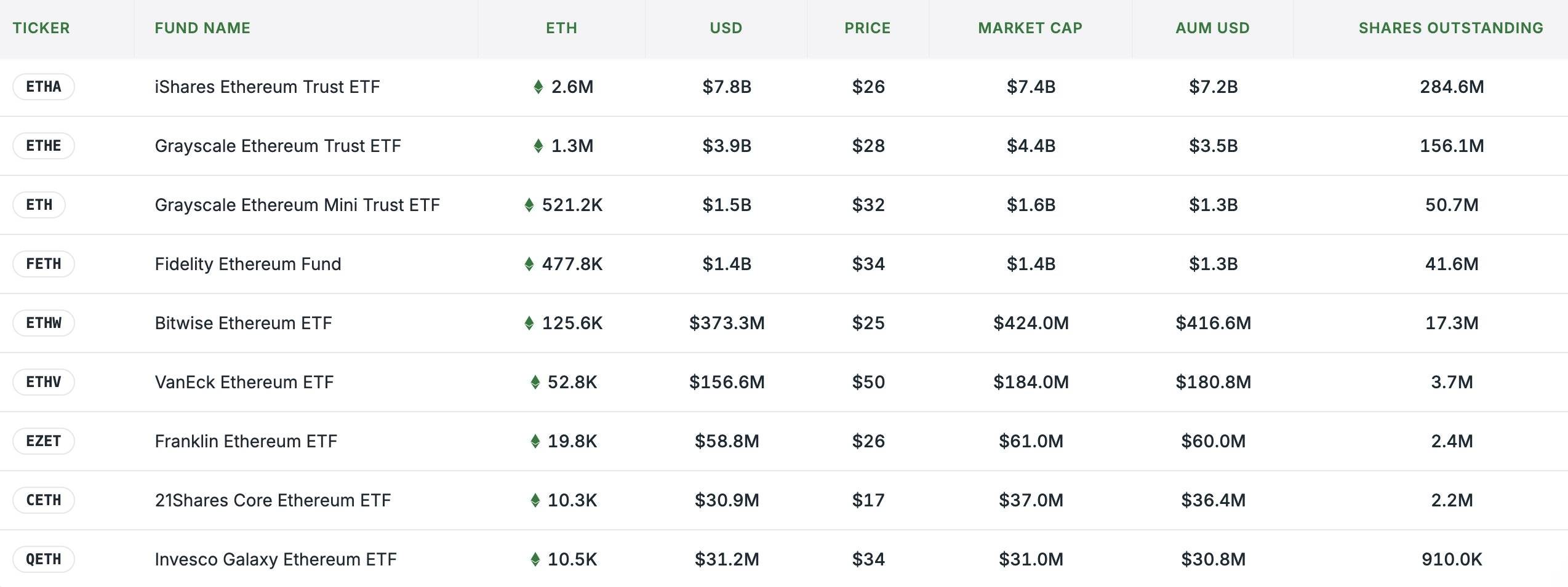

ETFの上場は、アセットマネジメント企業の終焉を意味するわけではありません。ETFも他の投資商品と同様に「販売」されなければならず、資産がどれだけ人気があり、入手しやすいかによって製品の競争力が決まります。したがって、ETFの競争は最終的に実際の運用上の優位性よりも、信頼や人的ネットワークに大きく依存します。多くの投資家にとって、知られたブランドによるシンプルな資産エクスポージャーの方が好まれるかもしれません。最近、イーサリアムETFの需要は非常に高く、現在の保有高は合計で約500万ETHに迫っています:

つまり、特定の暗号資産にとっては、アセットマネジメント企業がETFよりも優れている可能性があります:

-

より幅広いタイプの投資家にアクセスできる。多くの投資家はETFの購入が許可されていないか、固定利回り商品、株式、転換社債などを好むかもしれない。アセットマネジメント企業はこういった投資家向けに取引を設計できる。

-

アセットマネジメント企業はコア資産の生産性を最大化し、株主に価値を提供できる。つまり、ETHステーキングETFの承認を待つのではなく、ETHを直接自由にステーキングできる。

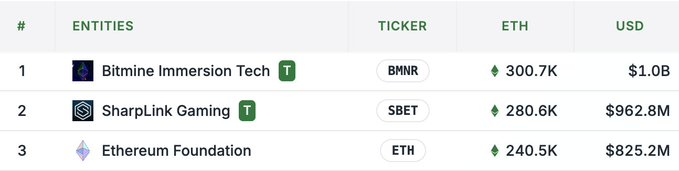

そのため、ETHには複数のETFがあるにもかかわらず、@BitMNR($BMNR) および @SharpLinkGaming($SBET) が蓄積したETHの量はすでに多くのETFを上回っています(両社の規模は上記のBitwiseとFidelityの中間程度)。彼らが現在保有するETHの量は、イーサリアム財団を超えるまでになっています:

第二の点は各資金運用会社にとって極めて重要であり、最良の企業は現在、DeFiに深く関与しています。現時点でのリーダーは、イーサリアム圏ではSharplink、Solana圏では@defidevcorp($DFDV)と思われます。DFDVという名称はその目的を明確に示しており、一方Sharplinkはイーサリアムを直接「DeFiのナスダック」として宣伝しています。

エコシステム型アセットマネジメント企業:機関投資家向け暗号資産の新形態

ブロックチェーンのネイティブ資産またはDeFiインフラを投資・利用する企業は、機関投資家による暗号資産採用の最終形に近づいています。

これまで、機関投資家の暗号資産参入は二つの道筋がありました。一つは投資(Grayscaleの商品やファンド経由など)、もう一つは技術応用/採用(企業ブロックチェーンやL2の支払い連携など)です。しかし今、これらのブロックチェーントークンを保有する実体が、実際にそれらのトークンを使い始めています。

暗号資産マネジメント事業を持つ企業は、従来の金融と暗号資産金融の間における究極の規制裁定(レギュラトリーアービトラージ)ツールでもあります。かつては規制対象のカウンターパーティーが必要な資金プールが、DeFi収益やその他のニーズのためにアセットマネジメント企業を運用ツールとして活用できたのです(ある意味、DeFiを利用するアセットマネジメント企業は投資銀行の役割を代替できる)。

我々は特定の資産や地域に特化したアセットマネジメント企業を見てきました:

しかし、まだそれらがインフラの運用や基礎資産のステーキングによる収益獲得以上の範囲にサービスを拡大しているところまでは見ていません。もし運営企業がRWAとDeFiの大規模な統合に最初に成功したり、以前分散していた資金プールをDeFiを通じて交差接続する手段として使われるようになれば、驚くにあたりません。

HYPEの特殊事情

成熟した資産においては、上記のETFとアセットマネジメント企業に関する議論は、市場で見られる傾向を反映しているはずです。そのパターンはおおむね次の通りです:

-

ETF上場および/またはアセットマネジメント企業の資金調達 → 各新企業は差別化を図る必要がある → 収益追求のためチェーン上に押し出される → トークン取得自体は差別化要因ではなくなり、資産の有用性とDeFiでの収益性が最も重要な要素となる

これにより、企業はより高品質で持続可能な収益を得られるトークンへの投資を志向するようになります。ETHやSOLのように、大部分の経済的価値がオンチェーンで発生する資産の場合、企業は価値獲得の戦略を立てることができます。(逆に、収益機会に乏しい資産を持つ企業がどのようにして、またなぜ長期的に存続できるのかは理解しがたい。)

これはHYPEがアセットマネジメント企業の資産として非常に有利である理由です。なぜなら、このトークンはその製品の使用に伴って生じる価値と密接に関連しているからです。Hyperliquid上でトレーダーから徴収される手数料は累積され、定期的に市場からHYPEトークンを買い戻すために使用されます。HYPEの価値には他にも多くの精緻なメカニズムがありますが、投資家にとってこれが最も直接的なものです。

アセットマネジメント企業の株主にとって、これは暗号取引活動から継続的に配当を得る資産を(税制上有利な形で)長期保有する強力な動機付けとなります。

しかしHYPEがアセットマネジメント企業にとって魅力的なもう一つの重要な理由は、コアDEXの採用以外では、アセットマネジメント企業自体の発展がまだ十分に進んでいない点にあります。

他の資産と比べて、HYPEに対する機関の関与は非常に少なく、エコシステムのコアDeFiプロトコルもようやく立ち上がり、注目を集め始めたばかりです。

今日のアセットマネジメント企業にとって、第一のポイントが最も重要です。前述のETFに関する議論は特にHYPEのケースを支持しています。しかし、HyperliquidのETFがHYPEへの機関投資の主要な手段になるとは考えにくく、特にHYPEに特化した企業(@HyperionDeFi、@HYLQstrategy、@SonnetBioなど)がすでに初期段階で注目を集めていることを考えるとなおさらです。さらに、ETFは流動性の提供資金を自ら調達しなければならず、その多くはすでにこれらのアセットマネジメント企業に向かっています。これは機関の市場参入と市場需要の間に存在する最大の違いの一つかもしれません。

もし企業が伝統的な投資家のための単なる資産エクスポージャーではなく、エコシステム全体の「管理人」となることができれば、その機会はさらに魅力的になります。Hyperliquidエコシステムはまだ初期段階にあるため、企業にとってはエコシステム内のDeFiプロトコルやインフラの設計・運営の中心的存在になるチャンスが開かれています。

市場ではすでにこのような現象が起きています:@kinetiq_xyzがLSTをリリースする際、アセットマネジメント企業パートナー向けに機関専用のHYPE(iHYPE)を特別に調達しました。

製品設計や開発に加えて、企業はエコシステム内の初期段階のプロトコルへの投資も行う可能性があります。これは資金調達中の企業にとっても良い補完策となり得ます。なぜなら、基盤資産のエクスポージャーを販売することでエコシステム運営インフラを整備でき、投資家にはベンチャーキャピタルのようなリターンを提供できるからです。

これとは対照的に、$SBETやDeFiプロトコルの例では、彼らが保有するETHはイーサリアム財団を上回っているものの、利用する基盤DeFiは既に硬直化しているか、DAOによって管理されている可能性があります。例えば、Lidoのステーキングは機関ユーザー向けに拡張されています。新しいアセットマネジメント企業が新たなLidoの設計パートナーになることはほとんど不可能でしょう。ETHステーキングは依然として利益を上げられますが、次世代のLidoを共に築くことに比べれば、その代理権限(agency)は低く、後者の方が超流動性資金管理の現実により近いと言えます。

いずれにせよ、企業が利用する基盤DeFiプロトコルから離れれば離れるほど、価値獲得の機会は減少します。これは、DFDVがフランチャイズモデルを推進している理由も説明しています。つまり、彼らは各地域の他の企業がブランドを築き、資金を調達してSOLを購入するために使用する基盤インフラを所有しているのです。

まとめ

多くのトークンアセットマネジメント企業は、熊相場ではプレミアムを得られず、共通資産を巡って競争する企業は独自の価値を提供していることを示すために、エコシステムにさらに深く入り込む必要があります。

この観点から見ると、べき乗則(Power Law)により、特定の資産に集中する少数の企業が恩恵を受ける可能性があります。暗号資産ネイティブではない需要を十分に捉えられない企業は、他の資産やオンチェーン活動へとシフトせざるを得なくなるでしょう。それができない場合、失敗のパターンは企業や資産によって大きく異なるかもしれませんが、それは別の記事で詳しく検討する価値があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News