韓国ステーブルコインの波の裏側にある論理を解明

TechFlow厳選深潮セレクト

韓国ステーブルコインの波の裏側にある論理を解明

韓国史上初めて、デジタル資産への個人投資家の参加度が従来の株式を上回った。

執筆:Thejaswini M A

翻訳:Saoirse、Foresight News

2024年12月のあの奇妙な夜、尹錫悦前大統領は軍事管制を宣言し、国民議会に兵士を送り込み、さらには北朝鮮に対して武力を行使しようとした。彼がまさか、政治的自殺ともいえるこの騒動が、世界で最も急進的な暗号資産政策アジェンダの一つを生み出すとは、夢にも思っていなかっただろう。

しかし現実にそうなったのだ。

わずか2時間続いたこの未遂クーデターは弾劾によって終焉を迎え、権力の空白が生まれた。その空白を埋めたのは、「破壊者」として知られる元道知事(注:中国で言えば元知事に相当)の李在明だった。統一された政権基盤と明確な執行委任を受けた李在明政権は、就任から数日のうちに『デジタル資産基本法』(Digital Asset Basic Act)を発表し、長年にわたる企業向け暗号資産取引制限政策の廃止に着手した。

本題に入る前に、韓国について一点強調しておく必要がある。韓国は高度な技術を持つ経済大国であり、国民の間で暗号資産への認知が広く行き渡っている一方、従来の金融政策では解決できない構造的経済課題に直面している。暗号資産は、現在の経済的圧力を緩和する手段であると同時に、長期的な競争優位性を築く土台でもある。

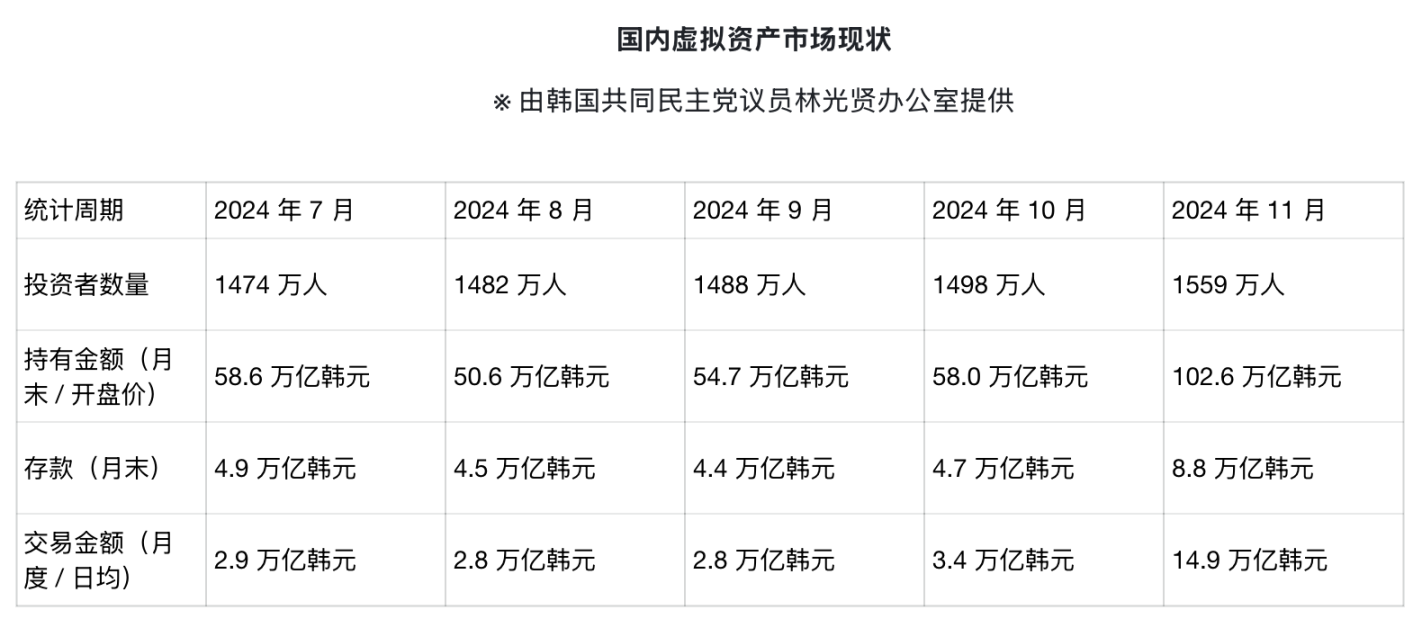

現在、韓国の暗号資産口座保有者は1600万人に達しており、これは国内の株式投資者1410万人を上回る数字である。韓国史上初めて、デジタル資産の個人参加者が伝統的な株式投資者を上回った瞬間だ。

韓国人口の約3分の1が暗号資産取引に参加しており、60歳未満の成人ではその割合は半数以上に達する。政府職員のうち20%が保有する暗号資産の総額は約980万ドルにのぼると報告されている。韓亞金融研究院のレポートによれば、韓国における20〜50歳の人口の27%が暗号資産を保有しており、そのデジタル資産は金融資産全体の14%を占めている。

これは長年にわたり、暗号資産の利用が高まり続けてきた結果であり、その背景には経済的プレッシャー、技術に対する高い親和性、そして政治体制が最終的に変革を拒否せず受け入れた姿勢がある。

データ出所:@yna

経済的基盤

韓国が暗号資産を受け入れた背景には、従来の政策手段では対処できない実際の経済的プレッシャーがある。韓国の2025年のGDP成長率予想はわずか0.8%であり、これは重大な金融危機時以外では通常見られない水準だ。2025年3月には、若年層の失業率が7.5%に上昇し、2021年以来の同時期最高値となった。

韓国の国家債務とGDP比率は47〜48%に近づいており、パンデミック後に上昇した後、現在は横ばい状態にある。2024年末時点で、韓国の家計債務とGDP比率は90〜94%に達し、主要先進国およびアジア諸国の中でも最も高い水準に位置している。これは他の主要経済圏とは明確に対照的である。例えば米国の家計債務比率は69.2%なのに対し、政府債務比率は128%に達する。日本の政府債務比率は248%に上昇しているが、家計債務比率は65.1%にとどまっている。このような逆転した債務構造は、韓国独自の経済的プレッシャーをもたらしている。つまり、政策決定は主権財政の懸念よりも、むしろ個人の財務的負担によって左右される傾向があるのだ。

金利上昇と経済停滞が重なると、こうした債務負担は消費支出を抑制し、単独の金融政策では対処しきれない問題となる。

何百万人もの韓国の若者にとって、研究者Eli Ilha Yuneが指摘するように、暗号資産は「金融的な絶望」の象徴である。それはブロックチェーン技術に対するイデオロギー的支持というより、ほとんど他の富の創出手段を持たない経済に対する現実的な反応なのである。株式などの伝統的投資のリターンは低く、不動産は手が届かず、国家年金制度の長期的持続可能性にも疑問符がついている。

こうした背景こそが、韓国の暗号資産活用が他の市場と異なる理由を説明している。欧米の投資家が暗号資産をポートフォリオ分散や技術投機の手段として捉えるのに対し、韓国の投資家はそれを不可欠な金融インフラとして捉えている。政府の暗号資産政策は、すでに広範に普及している現状に追随する形で進められているのである。

李在明政権は、韓国の富が米ドル建てデジタル資産を通じて海外へ流出するのを防ぐことを目的とした暗号資産アジェンダを策定した。現在、韓国の投資家がステーブルコインを購入する際には、主にUSDTまたはUSDCを選んでおり、これは実質的に資本を米国が支配する金融インフラへと供給していることに等しい。

2025年第1四半期、韓国の暗号資産取引所が海外へ送金したデジタル資産は約56.8兆ウォン(約406億ドル)に達し、そのうちステーブルコインは26.87兆ウォン(約191億ドル)を占め、流出したすべてのデジタル資産のほぼ47.3%を占めていた。

興味深いことに、こうした資本流出が進行していた時期、ウォンはドルに対してむしろ強含みであった。2025年にはウォンがドルに対して約6.5%上昇し、7月時点での為替レートは1ドル=1393〜1396ウォンのレンジで推移していた。これは、韓国の投資家が米ドル建てステーブルコインを好む理由が自国通貨の弱さではなく、ウォン建て代替手段の不足と、グローバルな暗号資産インフラにおける米ドルの支配的地位にあることを示している。

『デジタル資産基本法』は、韓国企業がウォンに連動したステーブルコインを発行するための規制枠組みを整備している。その資本金要件は5億ウォン(約37万ドル)と設定されており、これによりステーブルコイン市場への参入が容易になり、国内での競争が促進されつつも一定の基準が維持されることを目指している。

このウォン建てステーブルコイン戦略は、本当に資本流出を防げるのだろうか?もし韓国人が米ドル建て資産を持ちたいと思えば、依然としてウォンをUSDCに交換すればよい。したがって、この戦略の真の目的は、通貨交換なしに同様のメリット(プログラマビリティ、DeFiアクセス、24時間取引)を提供することで、外国製ステーブルコインへの依存を減らすことにある。さらに重要なのは、金融インフラを国内に留めることで、手数料やカストディサービスなどの収益がCircleやTetherではなく、韓国の機関に還流することだ。これは資本規制ではなく行動誘導であり、ウォン建て選択肢をより使いやすくすることで、金融活動を韓国の規制下に置こうとするものである。

韓国の八大銀行は、ウォンに連動したステーブルコインの共同開発に着手しており、2025年末または2026年初頭の導入を目指している。このコンソーシアムにはKB国民銀行、新韓銀行、友利銀行、農協銀行、韓国産業銀行、水協銀行、K銀行、IM銀行が含まれる。彼らの目標は単にUSDTやUSDCと競争することではなく、韓国の経済活動を国内の金融システム内に留めるインフラを構築することにある。

このステーブルコイン戦略は、デジタル金融分野における米ドルの支配に対する広範な懸念を反映している。現在、世界のステーブルコインの99%が米ドルに連動しており、これにより米国の金融機関と規制当局がデジタル資産インフラにおいて過剰な影響力を持っている。

韓国銀行は民間発行のステーブルコインに対して懸念を表明し、「金融政策の効果を著しく損なう可能性があり、システミックリスクを構成する」と警告している。この対立が原因で、韓国の中央銀行デジタル通貨(CBDC)プロジェクトは2025年6月に一時停止された。官僚たちは、民間の代替案が同等以上の効率で同じ機能を果たす可能性がある中で、国家運営のCBDCを導入する意義があるのか疑問視しているのだ。

機関の変革

2017年、投機やマネーロンダリングへの懸念から、韓国は企業、機関、金融会社が暗号資産取引所の口座を開設することを禁止する措置を講じた。実名確認済みの個人口座を持つ個人だけが取引を許可され、機関・企業口座は禁止され、銀行にも厳しいコンプライアンス義務が課された。しかし現政権は、こうした制限を段階的に解除するプロセスを開始している。

初期段階(2025年中頃)では、非営利団体や一部の公的機関が、寄付や差押えによって取得した暗号資産を現金化することが、厳格なコンプライアンス要件(検証済みの韓国ウォン実名口座の使用、内部監査委員会の設置など)を満たせば許可されるようになった。

2025年末までに、政府はパイロットプロジェクトを通じて、暗号資産取引所口座の利用資格を約3500の上場企業および機関投資家に拡大する予定だ。これらの口座は実名確認が必要であり、厳しいAML(マネーロンダリング防止)およびKYCプロトコルに従うことが求められる。金融当局は、上場企業が最終的に直接暗号資産取引に参加できるようになることを宣言しており、これが企業レベルでの大規模な採用を促進すると見られている。

国内の主要取引所は、大企業や機関投資家の需要増加を見越して、「機関向け」製品、カストディソリューション、サポートサービスを既に導入またはアップグレードしている。

現在のところ、銀行、資産運用会社、ブローカーなどの伝統的金融機関は、直接の暗号資産取引から除外されている。この構造により、韓国における機関の暗号資産活動の第一波は金融機関ではなく非金融企業によって牽引されることになり、将来的に規制の扉がさらに開かれた際に、これら企業が競争上の優位を得る可能性がある。

政治的承認

李在明の暗号資産アジェンダは、彼自身の所属政党である共に民主党に限らず、幅広い政治的支持を得ている。最近の選挙活動では、二大政党がいずれも暗号資産ETFの合法化を公約しており、韓国政治においては珍しい二党一致の瞬間となっている。かつて暗号資産ETFの議論に消極的だった金融委員会でさえ、2025年末までに現物BTC ETFおよび現物ETH ETFを承認するロードマップを提出した。

こうした政治的シフトは、暗号資産が重要な有権者課題となっていることを示している。韓国の1600万人を超える暗号資産保有者は総人口の約3分の1に達しており、デジタル資産政策はもはやニッチな技術政策ではなく、主流の政治的議題へと変貌している。

政府はまた、暗号資産企業を支援するより広範な措置も講じている。中小企業・スタートアップ支援省は、暗号資産企業がベンチャー企業資格を得ることを制限する規定を撤廃する計画を発表し、これにより最大5年間の法人税50%減免、不動産取得税75%減免といった大幅な税優遇措置が可能になる。

韓国の投資家はこうした政策展開に熱狂的に反応している。ステーブルコイン商標出願後、銀行株は大幅に上昇した。Kakao銀行は暗号資産関連の商標出願翌日に株価が19.3%上昇し、KB金融グループも同様の出願後に13.38%上昇した。

さらに注目すべきは、2025年6月に韓国の個人投資家がCircleグループの株式に約4.5億ドルを投入し、同月で最も人気のある海外株となったことだ。6月の上場以来、Circleの株価は500%以上上昇しており、韓国の投資家はこれをグローバルなステーブルコイン採用のバロメーターと見なしている。

こうした投資パターンは、韓国のステーブルコイン政策がグローバルなステーブルコインインフラ需要にどう影響するかを、投資家たちが深く理解していることを示している。韓国の投資家は、韓国がグローバルなデジタル資産市場に与える潜在的影響力に賭けているのである。

李在明の暗号資産戦略は、大きな外部的プレッシャーに直面している。ドナルド・トランプ米大統領は最大50%の対等関税を課すと脅しており、これは輸出に依存する韓国経済に深刻な打撃を与える可能性がある。GDPの40%を占める輸出貿易が中断すれば景気後退に陥り、その場合、いかに整備された規制環境があったとしても、暗号資産投資に回せる資金は限られてしまう。

そのため、政策実施と経済悪化の間で時間との競争が繰り広げられている。韓国当局は、潜在的な貿易紛争が経済環境をあまりに厳しくし、新たな投資イニシアチブを妨げる前に、暗号資産インフラを急いで構築しようとしている。

国内では、中央銀行による民間ステーブルコインへの反対が、継続的な規制上の緊張を引き起こす可能性がある。韓国銀行の役人は、テック企業が通貨インフラに参入することを許可するよりも、ステーブルコイン発行を銀行業規制の下に置くことを好んでいる。

税制もまだ確定していない。年間利益250万ウォンを超える暗号資産収益に対して20%のキャピタルゲイン税を課す計画は複数回延期されているが、実施予定は維持されている。この課税が新しい企業向け暗号資産参入ルールとどのように相互作用するかは、機関の採用パターンに影響を与えるだろう。

韓国の暗号資産政策のグローバルな影響は、国際社会から注目されている。同様の経済的プレッシャーと技術採用パターンに直面する他の国々にとっては、参考となるモデルケースとなり得る。規制の明確さ、機関のアクセス、国内ステーブルコインインフラの組み合わせは、デジタル資産統合の包括的ソリューションを構成している。

成功すれば、韓国のモデルは他のアジア経済圏の政策立案に影響を与え、デジタル資産の革新を取り入れつつも通貨主権を維持したいと考える国々に一つのテンプレートを提供するかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News