「株式トークン化」ブームの背後:Tokenization ナラティブの進化ロードマップ

TechFlow厳選深潮セレクト

「株式トークン化」ブームの背後:Tokenization ナラティブの進化ロードマップ

米国株式のトークン化は、RWAトークン化プロセスの中の一部にすぎない。

執筆:imToken

今月初、Robinhoodなどが相次いでブロックチェーン上で米国株式取引をサポートすると発表し、自社開発のパブリックチェーン上での展開も計画しています。一方でKrakenなどもAAPL、TSLA、NVDAなどの米国株トークン取引ペアを相次いで上場させ、いわゆる「オンチェーン株式取引」のブームが巻き起こっています。

しかし、これは本当に新しいコンセプトなのでしょうか?

実際には、この一見急激に現れたように見えるトークン化(Tokenization)のブームは、暗号資産世界における7年間にわたる「資産のオンチェーン化」の進化史の延長線上にあるのです。初期の合成資産(Synthetic Assets)実験から、ステーブルコインの現実的導入、そしてRWA(リアルワールドアセット)の構造的連携へと、「資産×ブロックチェーン」という物語の主軸は途切れることなく続いてきました。ただ今、より現実的かつ機関投資家向けの形で再始動しているだけなのです。

新瓶旧酒の米国株トークン化

表面上、株式のトークン化はWeb3界隈の新たな注目ポイントのように見えますが、実態としてはむしろ過去の物語が再浮上したにすぎません。

前回のオンチェーン繁栄期を経験したユーザーであれば、SynthetixやMirrorといったプロジェクトが最初に開拓した合成資産メカニズムを覚えているでしょう。当時、ユーザーはSNXやUSTなどのネイティブ暗号資産を過剰担保として預け入れることで、sAAPLやmTSLAといった米国株、法定通貨、指数、商品価格までを模倣した「合成資産」をオンチェーンで発行できました。これにより、仲介者を介さずに資産取引を行う体験が可能になりました。

このモデルの最大の利点は、実際の資産託管・決済が不要であり、対手リスクが存在せず、流動性は無限大でスリッページゼロという理想的な取引環境が得られることです。しかし理想は美しくても現実は厳しく、オラクルの不正確さ、資産価格の激しい変動、システミックリスクの頻発、そして規制との非連携により、こうした「合成資産」は徐々に歴史の舞台から退場していったのです。

現在の米国株トークン化のブームは、「資産の合成」から「実際の株式の写し(マッピング)」へと移行したことを意味しており、トークン化の物語が「オフチェーンの実在資産との接続」という新たな段階に入ったと言えます。

たとえばRobinhoodが提供する米国株トークン取引製品について、公開された情報によれば、その裏には実際の株式資産をブロックチェーンに接続するための託管体制や決済構造の再設計が行われており、つまり実際の株式を託管し、資金は規制対応の証券会社を通じて米国株市場に流れ込む仕組みになっているのです。

客観的に見れば、この方式による米国株トークン化は、依然として規制対応や越境運用といった課題を抱えていますが、ユーザーにとってはまったく新しいオンチェーン投資の窓口となります。

口座開設不要、KYC不要、地理的制限なし。暗号ウォレットひとつと安定コインさえあれば、従来の証券会社の煩雑な手続きを回避し、DEX上で直接米国株トークンを取引できるのです。24時間365日取引可能、秒単位での決済、グローバルなアクセス。このような体験は、特に米国外居住者にとって、従来の証券システムでは到底達成できないものです。

こうした仕組みが成立するのは、ブロックチェーンが「決済清算+資産権利確定」のインフラとして機能しているからに他なりません。また、トークン化が技術的な試みから、実際にユーザーが使うサービスへと大きく飛躍したことも示しています。

さらに広い視点から見れば、「米国株のトークン化」は、RWA(リアルワールドアセット)トークン化プロセスの一部に過ぎず、それは2017年にトークン化の概念が登場して以来、トークン発行から合成資産、そしてRWAへのアンカー化へと続く資産オンチェーン化の物語の進化を象徴しているのです。

トークン化の過去と現在

トークン化の発展の流れを振り返ると、それは暗号資産世界におけるすべてのインフラ革新と物語の進化の中心に位置してきたことが明らかです。

2017年の「トークン発行ブーム」から2020年の「DeFiサマー」、近年の「RWA物語」、そして最新の「米国株トークン化」の実用化に至るまで、比較的明確なオンチェーン資産の進化の道筋を描くことができます。

トークン化の最初の大規模な実践は、2017年のICOブームにさかのぼります。「トークン=株式」という考え方が多くのスタートアップの資金調達の想像力を掻き立てました。イーサリアムは、低コストで簡単に発行・資金調達できるツールを提供し、トークンは将来の権利(株式、利用権、ガバナンス権)を表すデジタル証明書となりました。

しかし、明確な規制枠組みの欠如、価値獲得メカニズムの不在、情報の極端な非対称性の中で、多数のプロジェクトは「空気トークン」のバブルとなり、最終的には好況期の終焉とともに姿を消しました。

時代は2020年に移り、DeFiの爆発的成長がトークン化の第二のピークを告げました。

Aave、MakerDAO、Compoundなどを代表とする一連のオンチェーンネイティブ金融プロトコルは、ETHなどのネイティブ資産を活用し、許可不要・検閲耐性のある金融システムを構築しました。ユーザーはオンチェーン上で借り入れ、ステーキング、取引、レバレッジ操作といった複雑な金融行為を可能にしたのです。

この段階のトークンは、もはや資金調達手段ではなく、WBTCのようなラップド資産、sUSDのような合成資産、stETHのような生息資産など、オンチェーン金融ツールの中核となる資産カテゴリーへと進化しました。さらに、MakerDAOは不動産などの現実世界資産を担保として受け入れ始め、伝統金融とDeFiの融合を進めました。

トークン化の再始動は、まさにこの時点を境に、より安定的で規模の大きな現実世界資産の導入へと向かっていきます。

そのため2021年以降、物語はさらに進化し、MakerDAOなどのプロトコルは不動産、国債、金などといった現実世界資産(RWA)を担保として受け入れるようになり、トークン化の定義も「ネイティブ資産のトークン化」から「オフチェーン資産のトークン化」へと拡大されました。

コードによって価値が決まる抽象的な資産とは異なり、RWAは実物資産または法定権利を裏付けとした現実の資産をオンチェーン上で権利確定・分割・流通させるものであり、価値が比較的安定し、評価基準が明確で、既存の規制監督経験も豊富であるため、オンチェーン金融に現実的な「価値のアンカー」をもたらしました。

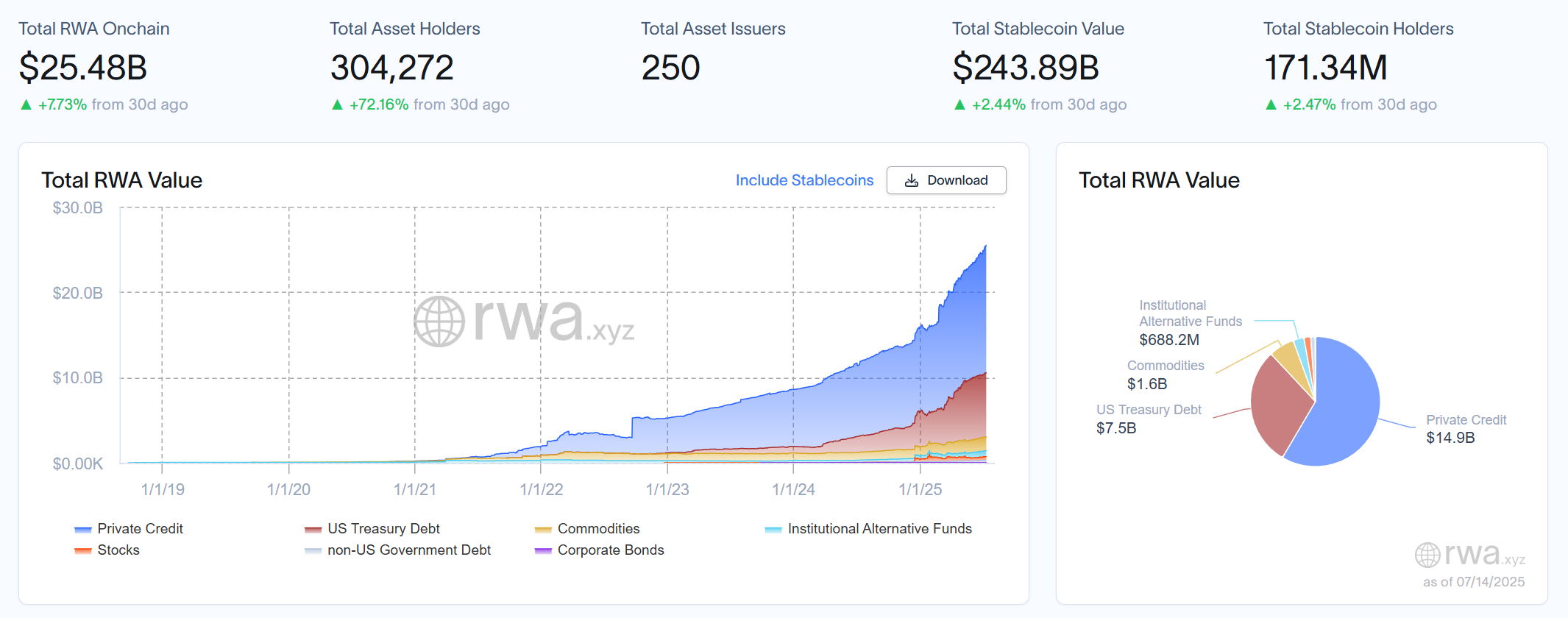

RWA研究プラットフォームrwa.xyzの最新データによると、現在のRWA市場規模は250億ドルを超えています。ベライダーの予測はさらに楽観的で、2030年までにトークン化資産の時価総額は10兆ドルに達するとされており、今後7年間で潜在的な成長率は40倍以上にもなる可能性があります。

それでは次に、どのような現実世界資産のトークン化がまず実現し、RWAのオンチェーン金融化の足掛かりとなるのでしょうか?

誰がトークン化の橋頭堡になるのか?

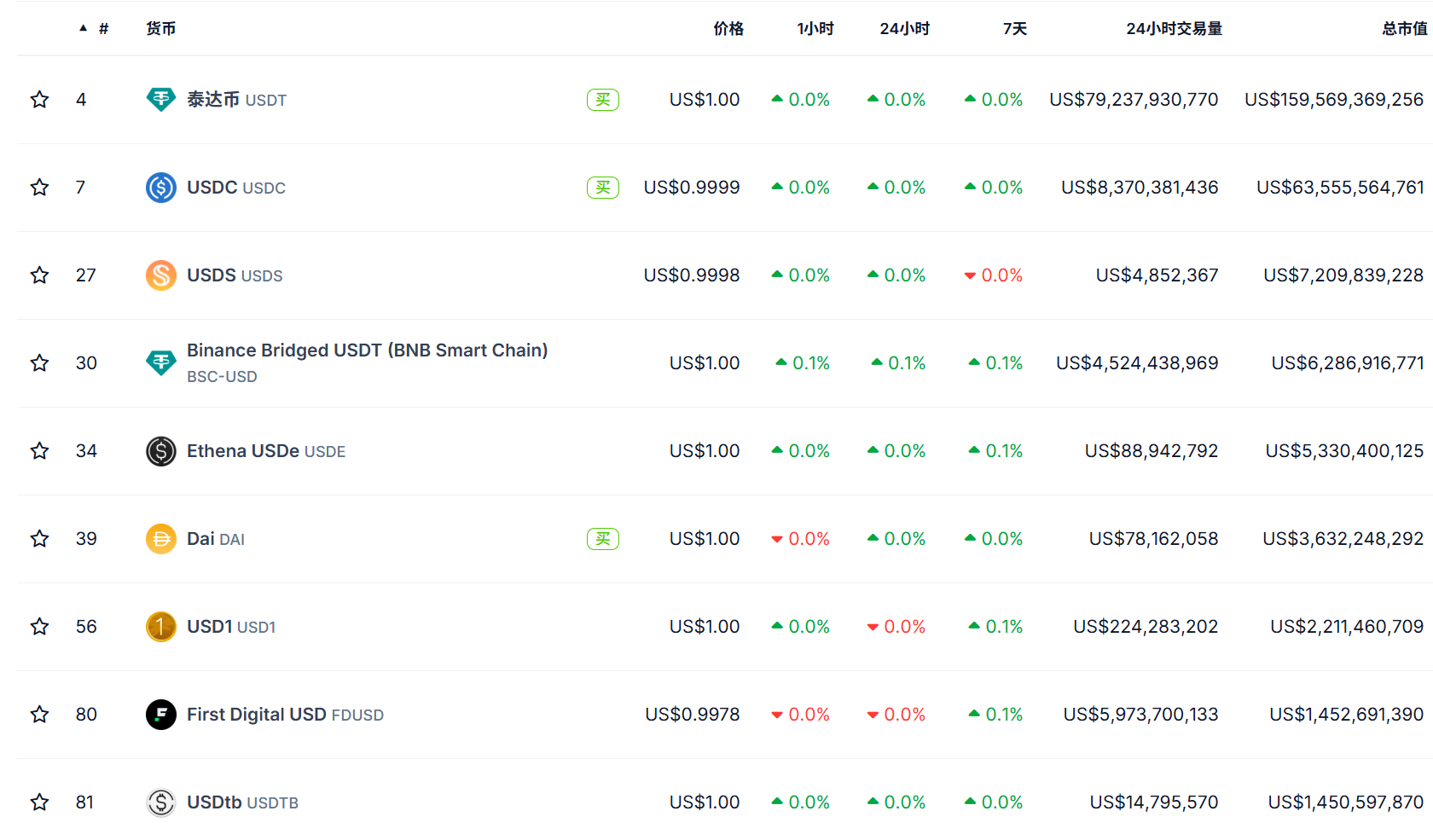

誇張抜きに言って、ここ5年間で最も成功したトークン化製品は、金でも株式でもなく、――ステーブルコインでした。

それは最初に「プロダクトマーケットフィット(PMF)」を達成したトークン化資産であり、最も基本的で流動性の高い「現金」をオンチェーン世界に写し、トラディショナルファイナンス(TradFi)と分散型金融(DeFi)をつなぐ最初の「価値の架け橋」となりました。

その運営モデルも非常に典型的です。オフチェーンでは銀行や託管機関が実際の資産(米ドルまたは短期国債など)を保有し、オンチェーンでは等価のトークン(USDT、USDCなど)を発行します。ユーザーは暗号ウォレットを使って保持・支払い・取引を行い、DeFiプロトコルとも相互作用できます。

これにより、法定通貨の価格安定性を維持しつつ、ブロックチェーンの強み――高速決済、低コスト送金、24時間365日取引、スマートコントラクトとのシームレスな統合――をフルに活用することが可能になります。

現時点で、世界的なステーブルコインの時価総額は2500億ドルを超えています。これはトークン化が実際に普及するかどうかは、技術革新そのものではなく、現実世界の資産流通と取引効率の問題をどれだけ解決できるかにかかっているということを示しています。

そして今日、米国株のトークン化が次の落とし所になりつつあります。

以前の予言機(オラクル)やアルゴリズムに依存した合成資産モデルとは異なり、現在の「実株式ベースのトークン」は、現実の金融インフラに近づきつつあり、「実株式の託管+オンチェーン写し+分散型取引」という標準的なパスを探り出しつつあります。

注目すべきトレンドとして、Robinhoodを含む主要プレイヤーが次々と独自チェーンまたは自社開発チェーンの導入を発表し、オンチェーンでの実株式取引機能をサポートしています。現時点で公開されている情報から見ると、これらのトークン化路線の基盤技術パートナーの多くは依然としてイーサリアムエコシステム(Arbitrumなど)に基づいています。これは改めて、イーサリアムがトークン化インフラの中心的存在であることを裏付けています。

その理由は、イーサリアムが成熟したスマートコントラクト体系、巨大な開発者コミュニティ、豊富な資産互換性標準を持っているだけでなく、何より中立性、開放性、コンポーザビリティ(組み合わせ可能性)が、金融資産のマッピングに最も拡張性の高い土壌を提供しているからです。

まとめると、これまでの数回のトークン化はWeb3ネイティブプロジェクトによる暗号金融の実験であったのに対し、今回は本物の資産を持ち込み、本物の規制対応を求め、グローバル市場の要請に応えて来る、TradFi主導の専門的再構築と言えるでしょう。

さて、今回こそが、トークン化の真の始まりとなるのでしょうか?

私たちは、その時を静かに待ちたいと思います。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News