Web3.0の失敗、新興ステーブルコインの課題、およびRWAの中東における機会

TechFlow厳選深潮セレクト

Web3.0の失敗、新興ステーブルコインの課題、およびRWAの中東における機会

帳本は非中央集権である必要があり、資産は中央集権でなければならない。

執筆:Nathan Ma、DMZ Finance共同創業者兼会長

主なポイント:

-

ステーブルコインが爆発的成長、2025年はブロックチェーン金融のSkype的瞬間

-

Web3.0の構築は失敗し、Finance3.0が実現した

-

RWA資産のオンチェーン化:帳簿は非中央集権的であるべきで、資産は中央集権的であるべき

-

香港での百種類のステーブルコイン戦争:新興ステーブルコインの挑戦

-

RWAの中東機会:世界的なデジタル資産センター

-

中国本土/香港と中東のRWA連携

ブロックチェーン金融における最も重要なアプリケーションの一つとして、ステーブルコインは2025年に爆発的な成長を遂げた。

RWA.xyzのデータによると、2025年7月時点で、世界のステーブルコイン市場規模は2,500億ドルを超えている。過去12か月間、ステーブルコインのアクティブアドレス数は2.4億以上、支払い件数は14億件に達し、取引総額は6.7兆ドルに上った。2024年には、ステーブルコインの年間取引高がVisaとMasterCardの合計取引高を超えており、すでに世界で最も重要な決済手段の一つとなっている。

米財務省借款諮問委員会(TBAC)の予測では、2028年までにステーブルコインの基礎市場価値は2兆ドルに達する見込みであり、利子付きステーブルコイン市場も含めれば、全体規模は3.5~4兆ドルに達する可能性がある。

2025年はブロックチェーン金融のSkype的瞬間

2003年にSkypeが登場する前、国際電話は高額かつ不便だった。Skypeの出現により従来の電話ネットワークが完全に破壊され、ほぼ無料で世界中の音声およびテキストの即時通信が可能になった。しかし、これは変革の始まりにすぎなかった。

2009年にWhatsAppがリリースされ、2011年にWeChatが登場し、WeChat PayやAlipayの台頭によってインターネット金融の幕が正式に開かれた。

ステーブルコインは、ブロックチェーン金融において最も代表的なアプリケーションの一つであり、当初はチェーン上の取引媒介として発明された。しかし、地政学的制裁、世界的なインフレ、国際情勢の不安定さなどから、徐々に従来の国際決済システムSWIFTに対する強力な挑戦者へと進化してきた。

この挑戦の背景には、技術的に内在する効率性とコスト優位性がある。伝統的なSWIFTによる国境を越える送金は平均して約5営業日かかり、手数料は2~3%程度である。一方、ブロックチェーンベースのステーブルコイン決済は、7日間24時間体制で世界中どこでもリアルタイム送金が可能だ。Solanaチェーンを例に挙げると、1回あたりの転送コストはわずか0.00025米ドルにまで下がり、そのコストメリットは非常に顕著である。

2003年にインターネット通信が電話ネットワークに取って代わったように、今日、ブロックチェーンネットワークが従来の銀行間決済ネットワークに取って代わりつつある。この潮流はもはや不可逆であり、そして変革はまだ始まったばかりである。

Web3.0構築の試みは失敗し、Finance3.0が実現した

Web2.0とWeb1.0の真の分水嶺は、インタラクション方式の進化ではなく、アプリケーション層の全面的爆発にある。検索、動画、決済、EC、ゲーム、SNSなど、今日私たちが日常的に使っているあらゆるインターネット体験は、すべてWeb2.0時代に集中して登場した。その背後にある原動力は空疎な理念ではなく、「チップ性能とネットワーク帯域」の飛躍的進歩であり、それが未曾有のアプリケーション革命を引き起こしたのだ。

アプリケーションの大規模展開を世代区分の基準とするなら、これまでの「Web3.0」と呼ばれるものは、真の意味での大規模アプリケーションの爆発には至っておらず、主に分散型台帳や暗号資産技術といったインフラ層の革新に留まっている。機能面での「中央集権 vs 非中央集権」だけで世代を区別するのは、明らかに説得力に欠ける。

この視点から見ると、Web3.0の建設は成功せず、代わりに「Finance 3.0」が実現したのである。つまり、非中央集権ネットワークの基盤の上で、暗号資産を媒介として、従来の金融世界の取引所、デリバティブ、レバレッジ、貸借などの機能をチェーン上に移行したものだ。

-

Finance 1.0――従来の金融システム

-

Finance 2.0――インターネット金融

-

Finance 3.0――ブロックチェーン金融

そして、Finance 3.0の中で最も重要なアプリケーションこそ、非中央集権ネットワーク上で構築されたステーブルコインであり、これが世界的な決済・清算ネットワークを根本的に再形成している。そのイノベーションの破壊力は、蒸気機関車が馬車に取って代わったことに匹敵し、効率性とコストに質的な飛躍をもたらしている。

RWA資産のオンチェーン化:帳簿は非中央集権的、資産は中央集権的であるべき

Finance 2.0とは異なり、ブロックチェーンネットワークは誕生当初から資産取引可能な基盤として設計されており、当初はビットコイン(BTC)やイーサリアム(ETH)などの暗号ネイティブ資産を中心にサポートしていたが、現在では現実世界の資産(RWA)のトークン化が急速に進んでいる。米国株式トークン、米国債券トークン、ゴールドトークン、不動産トークンなどが次々とオンチェーン化されている。これにより資産のリアルタイム移転が可能になるだけでなく、担保として貸付やDeFiなど多様な金融サービスに参加できるようになり、現実資産の流動性と収益性が大幅に向上している。ボストンコンサルティンググループ(BCG)の予測では、2030年までにRWAトークン化資産の市場規模は16兆ドルに達する見込みだ。

RWAのオンチェーン化プロセスでは、二つの核心的な課題がある。一つは帳簿(ブロックチェーン)の選択――パブリックチェーンかコンソーシアムチェーンか、どの程度の非中央集権性を持つべきか。もう一つは、オンチェーン化すべき資産の優先順位――どのような資産が最初にオンチェーン化すべきか。これらの二大問題は、資産のオンチェーン化の成否と規模に直接影響を与える。

筆者の見解は、「帳簿は非中央集権的であるべき、資産は中央集権的であるべき」である。

第一に、帳簿の選択:RWAは非中央集権的なパブリックチェーンを優先すべき

RWAのトークン化実践において、非中央集権的なパブリックチェーン(Ethereum、Solana、または取引所エコシステムチェーンのBNB Chain、Baseなど)を推奨する。米国債券トークン(T-Bill Token)を例にすると、現在の三大代表的な製品――BlackRockとSecuritizeが共同で開発したBUIDL、Franklin TempletonのBENJI、QNBとDMZ Financeが共同でリリースしたQCDT――はすべてパブリックチェーン上で発行されている。

その主な理由は、以下の二つの主要な応用シナリオにある:

1)ステーブルコイン準備資産

BUIDLは、利子付きステーブルコインUSDtb(Ethena)の主要な裏付け資産となっており、ピーク時にはUSDtbの保有量がBUIDL発行量の70%以上を占めていた。

CircleはBlackRockと合意し、USDC準備資産のうち短期国債の90%をBUIDLに置き換えることで、チェーン上での透明性と収益性を高めている。

2)取引所の証拠金担保

従来の金融分野では既に先例がある。シカゴマーカンタイル取引所(CME)では、証拠金の50%以上が米国債で構成されている。

ブロックチェーン界も同様のモデルを模倣している:OKXとスタンダードチャータード銀行は2025年4月、「Collateral Mirroring」パイロットプロジェクトを開始し、機関投資家が暗号資産やトークン化マネーマーケットファンド(Franklin TempletonのBENJIなど)を取引担保として利用できるようにした。また、バイナンスやBybitなど他の取引所も近いうちに同様の仕組みを導入する予定とされている。

もし今日、米国債券トークンを発行してオンチェーン化する場合、コンソーシアムチェーンやプライベートチェーンを選択すれば、上記の二つの最も重要な応用シナリオに参加することが難しくなり、オンチェーン化自体の意義と価値が大きく損なわれることになる。しかし、現時点の金融機関の実態を見ると、初期段階では依然としてコンソーシアムチェーンやプライベートチェーンを好む傾向があり、これは主に安全性や市場支配力への懸念からである。こうした選択肢が長期的に市場でどのような結果をもたらすかは、なお観察が必要である。

第二に、資産の選択:中央集権的であるべき

資産の中央集権度が高いほど、標準化、格付制度、二次流通の流動性がより成熟している。中央集権度による順序は次の通り:

国債/金 > 株式 > 大手銀行預金 > プライベート債 > 不動産 > 充電スタンド > マールーぶどう

資産の中央集権性は、ブロックチェーンネットワークの非中央集権性を相殺する。両者が組み合わさることで、グローバルな流動性が解放される。充電スタンドをオンチェーン化しても流動性問題は解決できない。ぶどうをオンチェーン化することは、概念的な流行に過ぎず、深い市場を形成するのは難しい。

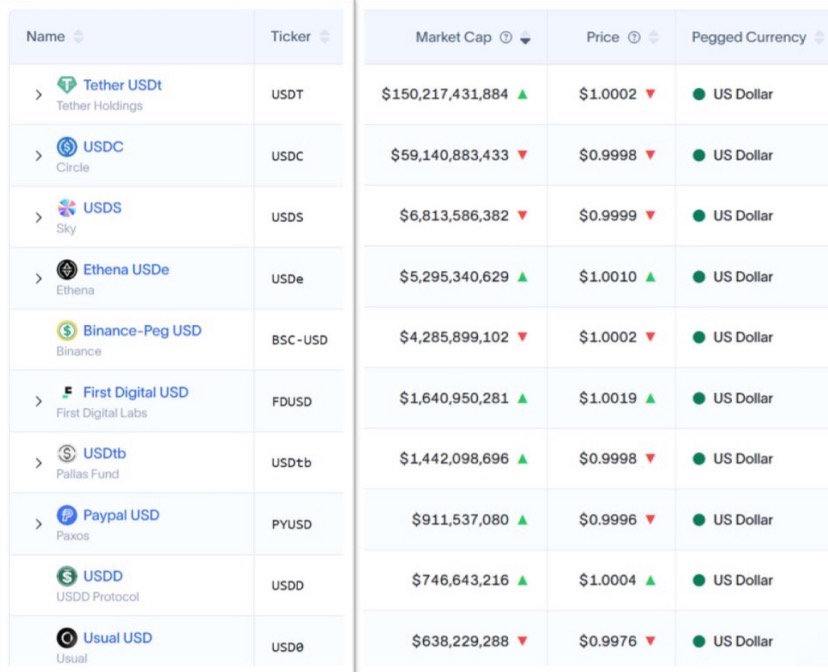

香港の百種類のステーブルコイン戦争:新興ステーブルコインの機会と課題

最近、米国や香港をはじめとする国家・地域での立法が明確化されるにつれ、ステーブルコイン市場の熱気はかつてない高まりを見せている。

機能的には、ステーブルコインは大別して三種類に分けられる:取引型ステーブルコイン、決済型ステーブルコイン、利子付きステーブルコイン。これらは重複部分もあるが、それぞれの重点は異なる。

取引型ステーブルコインの成功は、トップ取引所の支援に大きく依存しており、その代償として多くの利益を譲渡しなければならない。例えばCoinbaseとUSDCの関係が典型である。あるいは、取引所自身が直接支援する形もあり、バイナンスがFDUSDに対して深く統合し主導しているのがその例だ。

USDT/UADC以降、一定の規模を持つようになったステーブルコインは主に利子付きステーブルコインであり、EthenaのUSDeやUSDtbなどが該当する。その仕組みは、資金調達レートやプロトコル収益などを通じてユーザーに利益を還元することで、保有の魅力を高めるものである。

新興の「規制対応型ステーブルコイン」は、決済シーンを核とする。発行主体はペイパル、ビザなどの決済大手、あるいはAmazon、JD.comなどのクロスボーダーECプラットフォームが多い。こうしたステーブルコインは通常、既存のグローバル決済ビジネスに根ざしており、「まずBtoB、その後BtoC」という展開戦略を採る。

筆者は最近、香港で複数の機関と深く交流したところ、すでに100以上の機関や企業が香港のステーブルコインライセンスの申請、またはその準備を進めていることが判明した。「百種類のステーブルコイン戦争」が香港で既に始まっているのだ。しかし、この競争には多くの課題がある:

1.利子なし=保有困難:米国や香港などの規制枠組みによれば、規制対応型ステーブルコインは保有者に直接利子を支払うことができない。そのため、決済以外に保有インセンティブがなく、資金の滞留能力に悪影響を及ぼす。

2.取引シーンへの参入が困難、取引所のハードルが高い:人気の規制対応型ステーブルコイン発行企業は、主流取引所との協議を積極的に行っているが、トップ取引所の「参入枠」が限られており、実際に上場するのはかなり難しい。

3.決済シーンの壁が厚く、他領域への浸透が難しい:各EC企業が発行するステーブルコインは自社エコシステムに限定され、クロスプラットフォームでの相互運用は困難である。AmazonがJD.comのステーブルコインをサポートするとは考えにくく、逆もまた然りだ。

上記の課題を打破するため、市場ではすでに新しいタイプの革新企業がステーブルコイン間の決済・清算および利回り統合を目的としたソリューションを開発している。特に大手銀行の支援を受けているインフラ企業には先天的な優位性がある。例えば、シンガポール金融庁(MAS)が育成し、ステーブルコインのクロスボーダー決済に特化し、DBS、J.P. Morgan、ENBDの支援を得るPartior。欧州市場のトークン化に特化し、Credit SuisseとDeutsche Bankの支援を受けるTaurus。そしてRWAインフラサービスプロバイダーで、QNBとスタンダードチャータード銀行が支援するDMZ Financeなどが挙げられる。

これらの機関はいずれも、カタール中央銀行が主導するQFCデジタル資産研究所に選ばれており、次世代ステーブルコインインフラの構築に向けたキープレーヤーと見なされている。

RWAの中東機会:世界的なデジタル資産センター

ある地域のRWA発展の潜在力を評価するには、規制、エコシステム、市場という三つの側面から分析できる。

規制面:2018年には、アブダビ金融自由区ADGM(FSRA)が、業界で広く認められている世界初の暗号資産規制枠組みの一つを導入した。取引所、カストディ、発行メカニズムなどを包括的に規制している。VARAは2022年に設立され、DIFC以外のドバイ管内の仮想資産監督当局となり、2024年にSCAと協力協定を締結し、運営実体に跨酋長国監督ルートを提供した。現在、バイナンス、OKX、DeribitはドバイVARAの正式ライセンスを取得しており、Bybitも暫定ライセンスを保持している。

2025年7月、ドバイ監督当局DFSAは初のトークン化マネーマーケットファンド――QCDTの正式承認を行った。このファンドはDIFCに登録され、QNBとDMZ Financeが共同でリリースしたもので、ファンドおよびトークンのカストディはスタンダードチャータード銀行(ドバイ)が担当している。QCDTはドバイとカタールという中東の二大金融センターの力を融合し、中東を拠点としてグローバル市場に影響を与える。

エコシステム面:データによると、UAEの主権財富基金が保有する暗号資産の規模はすでに400億ドルを超えている。今年3月、アブダビ主権基金傘下のMGXがバイナンスに20億ドルを投資し、トップ暗号資産取引所に投資した初の主権基金となった。同時に、中東地域は数千億ドルを投じて、米国以外で最大規模のAIコンピューティングクラスターを建設している。ドバイでは、多数のトップクラスの資産運用会社、ヘッジファンド、クオンツ取引機関、プライベートエクイティ、ファミリーオフィスが積極的に暗号資産分野に進出している。

ドバイは世界第3位の金融センターと称され、ドバイ国際金融センター(DIFC)には2,600以上の金融機関および企業が集積している。2024年末時点で具体的には以下を含む:

-

260以上の銀行および資本市場機関;

-

410以上の資産運用・ウェルスマネジメント会社(うちヘッジファンド75社を含む);

-

125以上の保険・再保険会社;

-

800以上のファミリービジネス;

中国金融機関に関しては、DIFCはUAE唯一の中国金融企業クラスター所在地であり、中国五大銀行はDIFCの銀行および資本市場資産総額の30%以上を占めており、入居している中国企業の約30%がフォーチュン500入り企業である。

市場面:データによると、2025年までに約9,800人の百万長者がUAEに移住すると予想されており、これは同年世界で最も多くの富裕層を惹きつける国となり、米国や英国を上回る。UAEの暗号資産浸透率は2025年までに39%に達すると予想されており、これは世界平均の6.8%を大きく上回る。

ドバイ、アブダビ、ドーハの強み:

-

個人所得税およびキャピタルゲイン税がゼロ、法人税率も極めて低い;

-

グローバル市場との接続性:ドバイの「10年ゴールドビザ」政策はハードルが低く、香港、シンガポール、中国本土とは時差4時間、ロンドン、スイスとはそれぞれ3時間、2時間と近く、理想的なグローバル市場の交差点となる。

したがって、中東のRWA機会は従来の「お金持ち市場」にとどまらず、世界的な機関投資家および高額純資産保有者向けの規制適合市場でもある。中東のRWAプロジェクトの規制適合性は、グローバル資本市場からの高い信頼を得ることができる。

規制、エコシステム、市場という三要素が一体となって、中東を世界的な暗号資産の重要なハブへと押し上げている。

中東と中国本土/香港のRWA連携

中東は離岸人民元ステーブルコインにとって最適な市場である。中国本土および香港とアラブ首長国連邦(UAE)の年間貿易額は1,100億ドルを超え、カタールとの貿易額は300億ドルを超える。これらの一部貿易取引を、香港で発行された離岸人民元ステーブルコインで決済できれば、RWAおよび中国のステーブルコイン市場の活性化に大きく貢献する。

また、中国国内の優良資産も、中東の規制枠組みを活用して、この世界的なデジタル資産センターの舞台で展示・資金調達を行うことを検討すべきだろう。これにより実際の事業やブランド価値の向上にも大きな助けとなる。

Web3.0の理想が現実の実践で行き詰まる中、Finance3.0はステーブルコインと資産のオンチェーン化を通じて、決済、清算、取引担保といったコア金融シーンで実質的な突破を果たした。その根底にある論理は明快である:帳簿は非中央集権的であることでグローバルな信頼を得られ、資産は中央集権的であることで現実の価値と接続できる。

今やグローバルな規制がますます明確になり、従来の金融機関が加速的に参入する中、中東は新たな金融インフラとグローバル資本フローをつなぐキーハブとして急速に台頭している。ここには先進的な制度枠組みとグローバルな流動性、資源配分能力があり、中国本土および香港との経済貿易連携も加わり、ステーブルコインとRWAに規模拡大可能な現実の土壌を提供している。

我々はまさに世界の金融地図が再編される起点に立っており、ステーブルコインとRWAの新時代はすでに始まっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News