暗号資産の永続ポジション取引が注目を集める中、オプションはなぜ追随できなかったのか?

TechFlow厳選深潮セレクト

暗号資産の永続ポジション取引が注目を集める中、オプションはなぜ追随できなかったのか?

資本効率が生存を決める。

執筆:Sumanth Neppalli、Joel John

翻訳:Luffy、Foresight News

サム・バンクマン=フリードを覚えていますか?彼はかつてJane Streetで働いており、「効果的利他主義」の実験と資金流用で有名になりました。ここ1カ月、Jane Streetは2つの出来事で話題となりました。

一つは(一応)政変支援の疑い、もう一つは(これも一応)インドのオプション市場での裁定取引実験です(畢竟、私は裁判で彼らに勝てる弁護士を雇う余裕はありません)。

これらの取引の一部は規模が非常に大きく、インド政府がJane Streetの国内業務を全面禁止し、その資金を差し押さえる決断を下しました。Matt Levineがブルームバーグのコラムでこれを簡潔に解説しており、要点をまとめると、この「裁定取引」は次のように機能します。

-

流動性が高い市場(例:1億ドル規模)でプットオプションを売却する;

-

流動性が低い市場(例:日取引高1000万ドル)で、対象資産を着実に買い増す。

インドのような市場では、オプションの取引量が原資産株式の数倍になることがよくあります。これはバグではなく、市場の特性です。原資産が不足していても、市場は常に流動性を見出します。たとえば、金ETFの総量は実際の金保有量を大幅に上回ることがあります。また2022年のGameStop株価暴騰も、空売りポジションが流通株数を超えていたことが一因でした。話をJane Streetに戻しましょう。

「プットオプション」を購入するとは、価格が下落すると予想する行為であり、つまり予定価格(権利行使価格)で資産を売却する権利を買うことです。コールオプションの購入は逆で、予定価格で資産を買う権利を取得します。PUMPトークンの今後を例に説明しましょう。

PUMPトークン上場時の完全希薄化時価総額(FDV)が40億ドル未満になると予想した場合(VCやミーム市場への反感からかもしれません)、私はプットオプションを購入します。オプションを売る側は、PUMPの割当を受けたVC機関で、上場価格はそれより高いと信じているでしょう。

プットオプションを売ったVCはプレミアムを得ます。仮に私が0.10ドルのプレミアムを支払い、上場価格が3.10ドル、権利行使価格が4.00ドルだった場合、プットオプションを行使することで0.90ドルの利益を得られ、手取りは0.80ドルになります。一方、VCは予想より低い価格(3.10ドル)でトークンを売却せざるを得ず、0.90ドルの差損を被ります。

なぜこのような取引を行うのか?レバレッジが極めて高いからです。0.1ドルの投資で4ドル相当の資産をショートできるのです。これほど高いレバレッジが可能になるのは、オプションを売った側(VC)が価格が4ドル以下に下がらないと信じているからです。さらに悪いことに、VC(およびその人脈)は4ドルでPUMPを買い支え、権利行使時に価格を4.5ドルに維持しようとするかもしれません。まさにこれがインド政府がJane Streetに非難している行動です。

出典:ブルームバーグ

ただし、Jane Streetのケースでは、PUMPトークンの取引ではありません。彼らが取引していたのはインド株式、具体的にはNIFTY銀行指数でした。この市場は高レバレッジを提供するため、個人投資家は頻繁にオプション取引を行います。彼らが行うのは次の通りです:まず、この指数を構成する比較的流動性の低い銘柄をいくらか購入します。

現物の買いによって指数価格を押し上げ、より高いプレミアムで指数のコールオプションを売却。同時に指数のプットオプションを購入し、その後株式を売却して指数を下げます。利益はコールオプションのプレミアムとプットオプションの収益から得られます。現物の売買では小幅の損失が出るかもしれませんが、プットオプションの利益が通常それを補います。

上の図はこの取引の仕組みを示しています。赤線が指数の取引価格、青線がオプションの取引価格です。実際には、オプションを売って価格を抑えてプレミアムを得ながら、原資産を買って価格を押し上げ、オプション代金を支払わないようにしています――すべてが裁定取引です。

では、本題と何の関係があるのでしょうか?

特にありません。ただ、初心者に向けてプットオプション、コールオプション、権利行使価格といった概念を整理したかったのです。

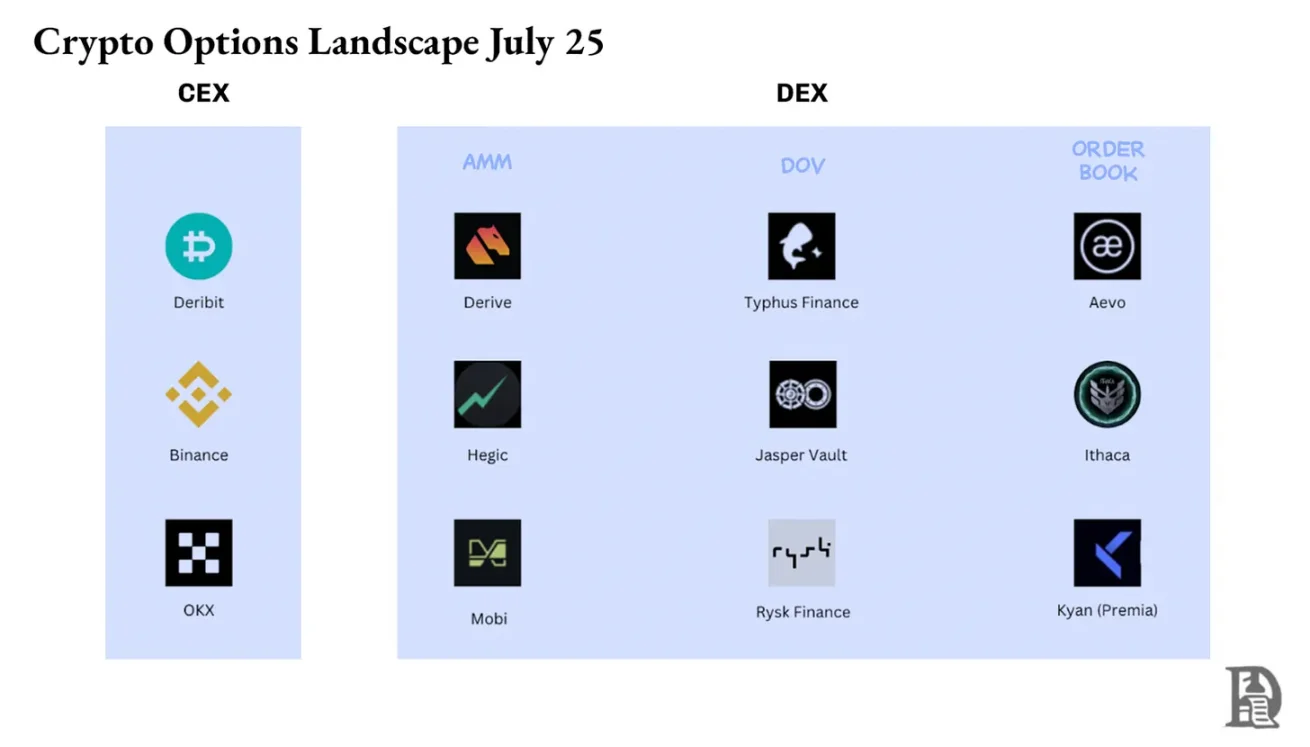

今号では、Sumanthとともにシンプルな問いを考えます。なぜ暗号資産オプション市場は爆発的に成長していないのか?Hyperliquidが物語を牽引し、オンチェーンのペプセイ(永続的先渡契約)が再び注目され、株式ペプセイも間もなく登場する中、オプションはどうでしょうか?他の多くのことと同様、まずは歴史的背景から始め、次に市場の動作詳細を分析し、最後に未来を展望します。私たちの仮説はこうです:もしペプセイが定着すれば、オプション市場もそれに続く。

問題は、どのチームがオプション製品を開発しているのか?そして、2021年のDeFi Summerの過ちを繰り返さないために、どのようなメカニズムを採用するのか?

現時点では明確な答えはありませんが、いくつかの手がかりはあります。

ペプセイの謎

あのパンデミックを覚えていますか?家に閉じこもり、この大規模な社会的隔離実験がいつまで続くかを想像していた「良き日々」。まさにその時期、私たちはペプセイ市場の限界を目の当たりにしました。石油など多くの商品と同様、石油にも先渡市場があり、トレーダーはその価格を予想できます。しかし、すべての商品と同様、需要があるときだけ価値を持ちます。パンデミックによる制限措置により、石油および関連製品の需要は急減しました。

実物受渡の先渡(キャッシュ決済ではない)を購入すると、将来、定められた価格で原資産を受け取る権利を得ます。つまり、私が石油をロングした場合、契約満期に「石油を受け取る」ことになります。ほとんどのトレーダーは実物を保有せず、物流能力を持つ工場やカウンターパーティー(タンクローリーなど)に売却します。

しかし2020年、状況は暴走しました。誰もそれほど多くの石油を欲しがらず、先渡契約を買ったトレーダーは保管責任を負うことになったのです。想像してください。私は投資銀行の27歳のアナリストですが、100万ガロンの石油を受け取ることになっています。40代のコンプライアンス担当役員は、まず全量売却するよう命じるでしょう。実際にそうなりました。

2020年、石油価格はマイナスにまで下落しました。これは実物先渡の限界を鮮明に示しています:あなたは商品を受け取らなければならず、その保管にはコストがかかります。石油、鶏肉、コーヒー豆の価格を予想したいだけのトレーダーが、なぜ実物を受け取らなければならないのか?どうやって産地からドバイ港まで運ぶのか?これが暗号資産先渡と伝統的先渡の構造的違いです。

暗号資産の世界では、原資産の受領コストはほぼゼロです。単にウォレットに送るだけで済みます。

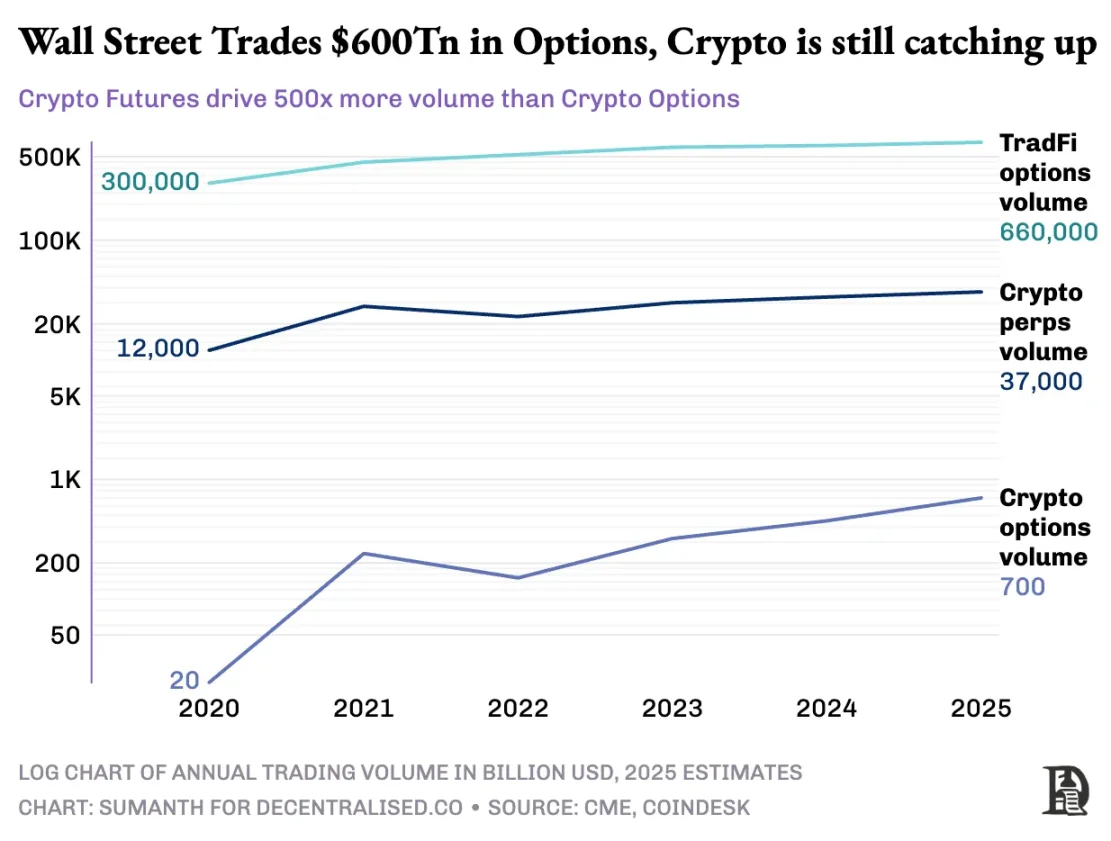

しかし、暗号資産オプション市場は真の爆発を迎えられていません。2020年、米国オプション市場の取引量は約70億枚のコントラクト。現在では約120億枚に達し、名目価値は約45兆ドルです。米国のオプション市場規模は先渡市場の約7倍で、そのほぼ半分が個人投資家によるもので、当日または週末満了の短期オプションが好まれます。Robinhoodのビジネスモデルはまさにこの点に基づいています。迅速で簡単、無料のオプション取引チャネルを提供し、「注文流払い」(Citadelなどのマーケットメーカーが支払う)で収益を得るのです。

しかし暗号資産デリバティブは全く異なります:ペプセイの月間取引量は約2兆ドルで、オプション(月約1000億ドル)の20倍です。暗号資産市場は伝統金融の既存モデルを継承せず、ゼロから独自のエコシステムを構築しました。

規制環境がこの差異を生み出しました。伝統市場は米国商品先物取引委員会(CFTC)の規制下にあり、先渡のロールオーバーが必要で操作の摩擦があります。米国の規制は株式証拠金のレバレッジ上限を約2倍に設定し、「20倍ペプセイ」を禁止しています。そのため、オプションは(500ドルしか持たないような)Robinhoodユーザーが、アップル株の1%の価格変動を10%以上のリターンに変える唯一の手段となったのです。

暗号資産の無規制環境は革新の余地を生みました。すべてはBitMEXのペプセイから始まりました。その名の通り、この先渡には「満期」がなく、永久的です。原資産を保有する必要はなく、繰り返し取引できます。トレーダーがペプセイを使う理由は二つ:

-

現物取引に比べて手数料が安い;

-

レバレッジが高い。

大多数のトレーダーはペプセイの単純さを好みます。一方、オプション取引は複数の変数を理解する必要があります:権利行使価格の選択、原資産価格、時間価値の劣化、インプライドボラティリティ、デルタヘッジ。大多数の暗号資産トレーダーは現物取引から直接ペプセイへ移行し、オプションの学習曲線を完全にスキップしています。

2016年、BitMEXがペプセイを導入し、瞬く間に暗号資産トレーダーの最も好まれるレバレッジツールとなりました。同年、オランダの小規模チームがDeribitを立ち上げました。――初の暗号資産専門オプション取引所です。当時ビットコイン価格は1000ドル未満で、多くのトレーダーはオプションを複雑すぎて不要と考えていました。12ヶ月後、風向きが変わりました。ビットコインは2万ドルに跳ね上がり、大量在庫を持つ鉱業者が利益確定のためにプットオプションを買い始めました。2019年、イーサリアムオプションが上場。2020年1月には、未決済建玉が初めて10億ドルを超えました。

現在、Deribitは暗号資産オプション取引量の85%以上を処理しており、市場が依然として集中していることがわかります。機関が大口取引を行う際、彼らは板を使わず、問い合わせデスクやTelegramで連絡を取り、その後Deribitのインターフェースで決済します。Deribitの取引量の4分の1はこうしたプライベートチャネルから来ており、一見個人中心の市場でも機関が主導していることを浮き彫りにしています。

Deribitの特徴はクロスマーケット担保が可能である点です。たとえば、BTC先渡をロング(BTC 10万ドル)、同時に9.5万ドルのプットオプションを購入します。BTC価格が下落しても、先渡の含み損をプットオプションの評価益で相殺でき、強制清算を回避できます。もちろん、オプションの満期や先渡のレバレッジなど多くの変数がありますが、Deribitのクロスマーケット担保機能は支配的地位を占める鍵となっています。

理論的には、オンチェーンオプションでこれを実現するのは簡単です。スマートコントラクトが権利行使価格と満期を追跡し、担保を管理し、仲介なしで利益を決済できます。しかし5年間の実験を経ても、非中央集権型オプション取引所の累計取引量はオプション市場全体の1%未満であり、一方でペプセイの非中央集権型取引所は先渡取引量の約10%を占めています。

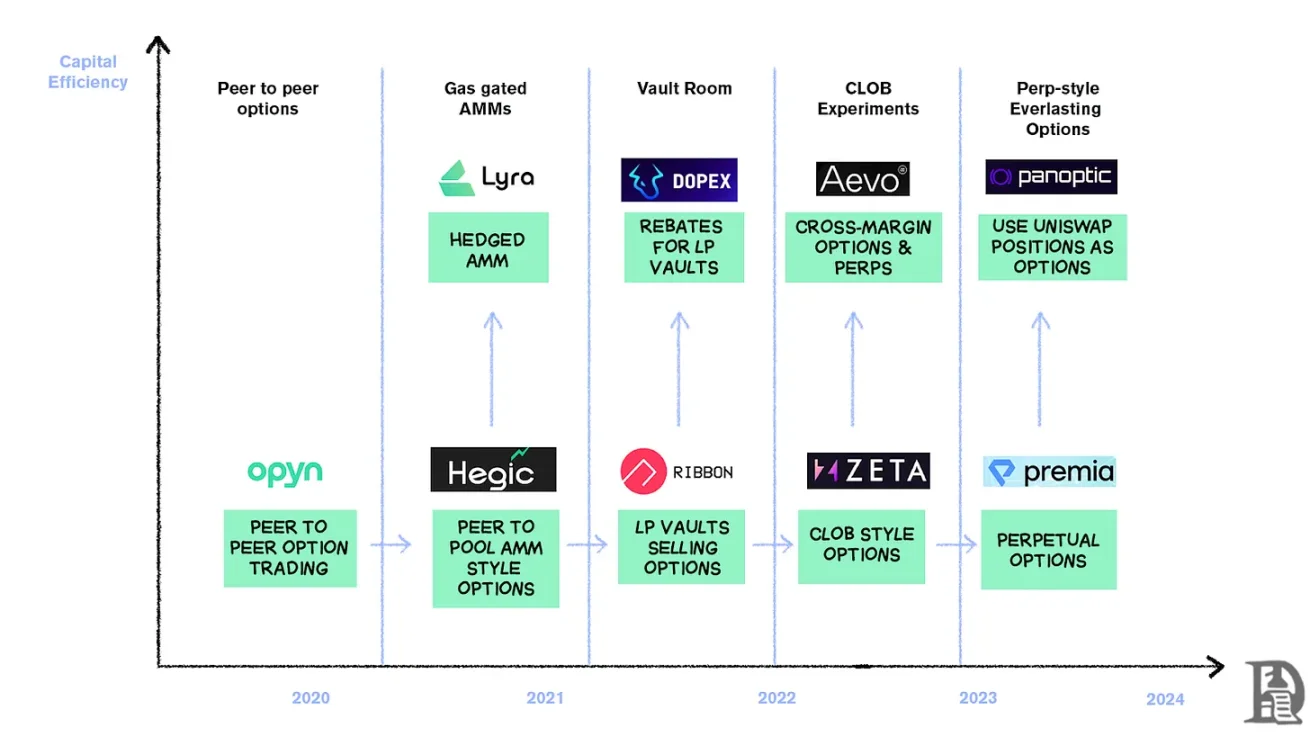

その理由を理解するには、オンチェーンオプションの3つの発展段階を振り返る必要があります。

オプションの石器時代

2020年3月、Opynはオプション発行の民主化を開始しました。ETHを担保としてロックし、権利行使価格と満期を選択すると、スマートコントラクトが権利を表すERC20トークンを発行します。これらのトークンはUniswap、SushiSwap、あるいは直接ウォレット送金など、ERC20をサポートするプラットフォームで取引可能です。

各オプションは独立した取引可能なトークンです:7月の1000ドルコールオプションは一つのトークン、1200ドルコールオプションは別のトークン。これによりユーザーエクスペリエンスが断片化されますが、市場は正常に機能します。満期時には「実行価値のある」オプション保有者が権利を行使し、利益を得て、残りの担保は売り手に返還されます。より厄介なのは、売り手が名目額面の全額をロックしなければならない点です。10ETHのコールオプションを売るには、0.5ETHのプレミアムを得るために満期まで10ETHを凍結しなければなりません。

このシステムは良好に機能していましたが、DeFi Summerの到来で崩壊しました。ガス代が1トランザクションあたり50〜200ドルに跳ね上がると、オプション発行コストがプレミアム自体を上回るようになり、このモデルは一夜にしてほぼ崩壊しました。

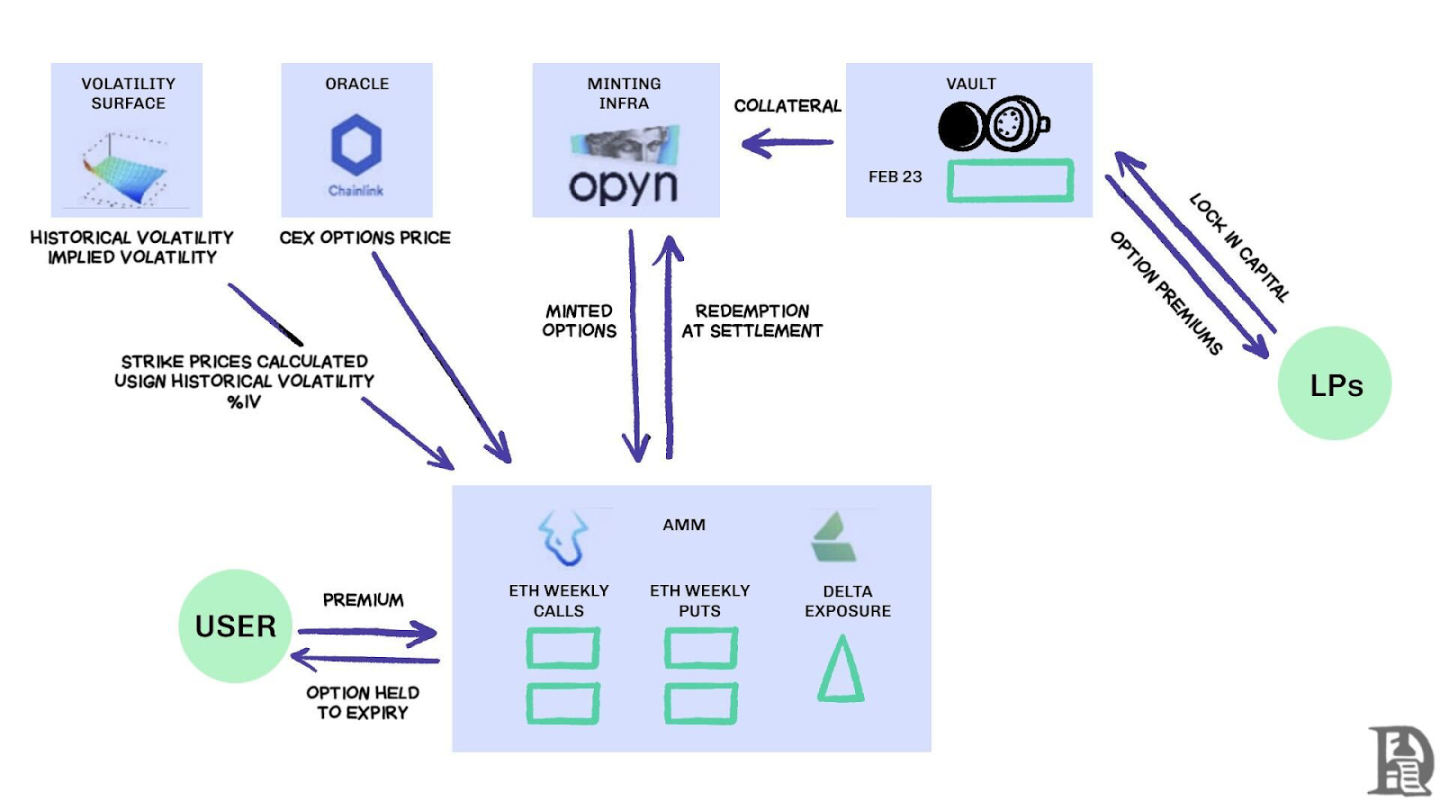

開発者はUniswap方式の流動性プールモードに転換しました。Hegicがこの変革を先導し、個人からホエールまで誰でもETHをパブリック金庫に預けられるようにしました。流動性提供者(LPs)は担保をプールに集中させ、スマートコントラクトがオプションの売買価格を提示します。Hegicのインターフェースでは、権利行使価格と満期を選べます。

トレーダーが来週の1ETHコールオプションを購入したい場合、AMM(自動マーケットメーカー)はブラック-ショールズモデルで価格を算出し、外部のオラクルからETHのボラティリティデータを取得します。トレーダーが「購入」をクリックすると、コントラクトはプールから1ETHを担保として引き出し、権利行使価格と満期を記録するNFTを発行し、直ちに購入者のウォレットに送信します。購入者はOpenSeaでNFTを転売したり、満期を待ったりできます。

ユーザーにとってこれはほぼ魔法のようなものです。1回のトランザクションで、カウンターパーティー不要、プレミアムはLPsに流れます(プロトコル手数料を除く)。トレーダーはワンクリック操作を好み、LPsはリターンを喜びます。金庫は積極的な管理なしに、複数の権利行使価格/満期のオプションを発行できます。

この魔力は2020年9月まで続きました。イーサリアムが激しい暴落を経験し、Hegicの単純な価格設定ルールにより、プットオプションが安すぎると販売されました。プットオプション保有者が権利行使し、金庫は予想を大幅に超えるETHを支払わざるを得ませんでした。わずか1週間で、1年のプレミアム収益が消え去り、LPsは痛烈な教訓を得ました。静穏な市場ではオプション発行は楽に見えますが、適切なリスク管理がなければ、一晩で全財産を失う可能性があるのです。

AMMはオプション引受けのために担保をロックしなければならない

Lyra(現:Derive)は、流動性プールと自動リスク管理を組み合わせてこの問題を解決しようと試みました。各取引後、Lyraはプールのネットデルタエクスポージャー(すべての権利行使価格と満期のオプションデルタの合計)を計算します。金庫が40ETHのネットショートエクスポージャーを持つ場合、ETH価格が1ドル上昇するごとに金庫は40ドル損失を被ることを意味します。LyraはSynthetixのペプセイで40ETHのロングポジションを建て、方向性リスクをヘッジします。

AMMはブラック-ショールズモデルで価格付けを行い、高価なオンチェーン計算をオフチェーンのオラクルに任せ、ガス費を抑えます。ヘッジされていない戦略と比較して、このデルタヘッジにより金庫の損失は半分に削減されました。精巧な設計とはいえ、このシステムはSynthetixの流動性に依存していました。

Terra Lunaの崩壊がパニックを引き起こし、トレーダーがSynthetixステーキングプールから撤退。流動性が枯渇し、Lyraのヘッジコストが急騰、スプレッドが大きく広がりました。複雑なヘッジには深い流動性源が必要ですが、DeFiはまだこれを安定的に提供できていません。

火種を探す

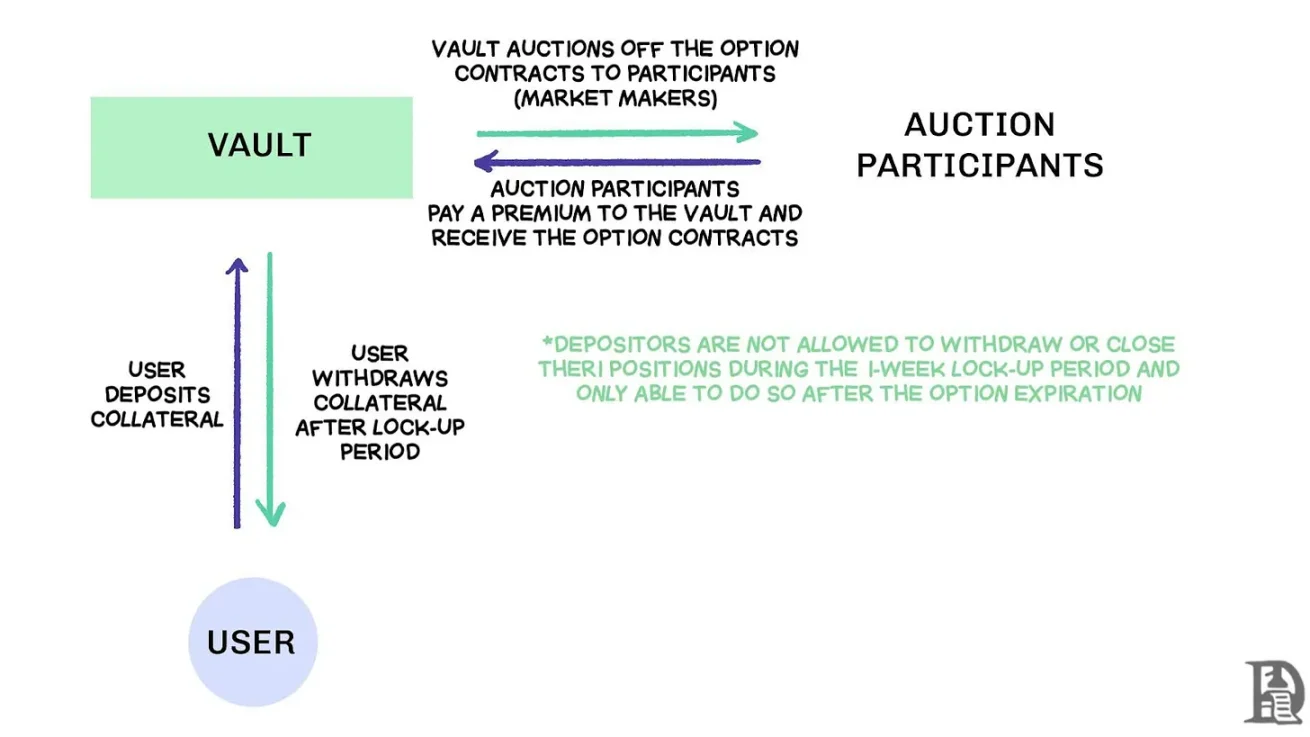

分散型オプション金庫(DOVs)は注文流のオークション販売を通じて収益を得る 出典:Treehouse Research

2021年初頭、分散型オプション金庫(DOVs)が登場しました。Ribbon Financeがこのモデルを創設し、戦略は単純です:ユーザーがETHを金庫に預け、毎週金曜日にオフチェーンのオークションでカovered call(担保付きコール)を販売します。マーケットメーカーが注文流を入札し、プレミアムは預入者にリターンとして分配されます。毎週木曜日にオプションが決済され、担保が解放された後、プロセスはリセットされます。

2021年のバブル期、インプライドボラティリティ(IV)は90%以上を維持し、週ごとのプレミアムは驚異的な年率リターン(APY)に変換されました。毎週のオークションは着実なリターンを生み、預入者は一見無リスクのETHリターンを享受しました。しかし11月に市場が天井を打ち、ETHが下落し始めると、金庫はマイナスリターンに陥り、プレミアム収入ではETHの下落幅をカバーできなくなりました。

競合のDopexやThetaNutsはこのモデルを模倣し、損失期間の衝撃を和らげるためリベートトークンを追加しましたが、大きな価格変動に対応する根本的な脆弱性は解決できませんでした。AMMとDOVのいずれのモデルでも、資金は満期までロックされます。ETHを預けてプレミアムを得ていたユーザーは、ETHが下落しても必要なときにポジションを決済できないというジレンマに陥りました。

板取引

Solanaエコシステムのチームは、早期オプションプロトコルにおけるAMMの限界を学び、まったく異なるアプローチを採用しました。彼らはDeribitの中央限価板(CLOB)モデルをオンチェーンで再現しようと試み、複雑な注文マッチングエンジンでほぼ即時決済を実現し、各オプション取引のカウンターパーティーとしてマーケットメーカーを配置しました。

PsyOptionsなどの第一世代製品は、板を完全にオンチェーンに置き、各価格提示がブロックスペースを占有するため、マーケットメーカーは100%担保をロックしなければならず、価格提示がまばらでした。第二世代のDriftやZeta Marketsは板をオフチェーンに移し、マッチング後にオンチェーンで決済を行いました。RibbonチームはAevoで復帰し、板とマッチングエンジンを高性能なOptimism Layer2上に配置しました。

さらに重要なのは、これらの製品が同じプラットフォームでペプセイとオプションをサポートし、ポジションのネットエクスポージャーを計算する組み合わせ証拠金システムを備えている点です。これはDeribitの成功要因と同じで、マーケットメーカーが担保を再利用できるようになります。

結果は混合でした。マーケットメーカーが高額なガス代を支払わずに頻繁に価格更新ができるため、スプレッドは狭まりました。しかし、CLOBモデルの弱点は非取引時間帯に顕在化しました。米国のプロマーケットメーカーがオフラインになると、流動性が蒸発し、個人トレーダーは大きなスプレッドと酷い執行価格に直面します。このマーケットメーカーへの依存は一時的な「デッドゾーン」を生み出しましたが、AMMは欠点があってもこれを経験したことはありません。Driftなどのチームは完全にペプセイに転向し、オプションを放棄しました。

Premiaなどのチームは、24/7の流動性を提供するフルオンチェーン板と、深さを増すマーケットメーカーの間でバランスを取るAMM-CLOBハイブリッドモデルを探求しています。しかし、総ロック価値(TVL)は1000万ドルを超えたことがなく、大口取引には依然としてマーケットメーカーの介入が必要で、スリッページは高止まりしています。

オプションが苦戦する理由

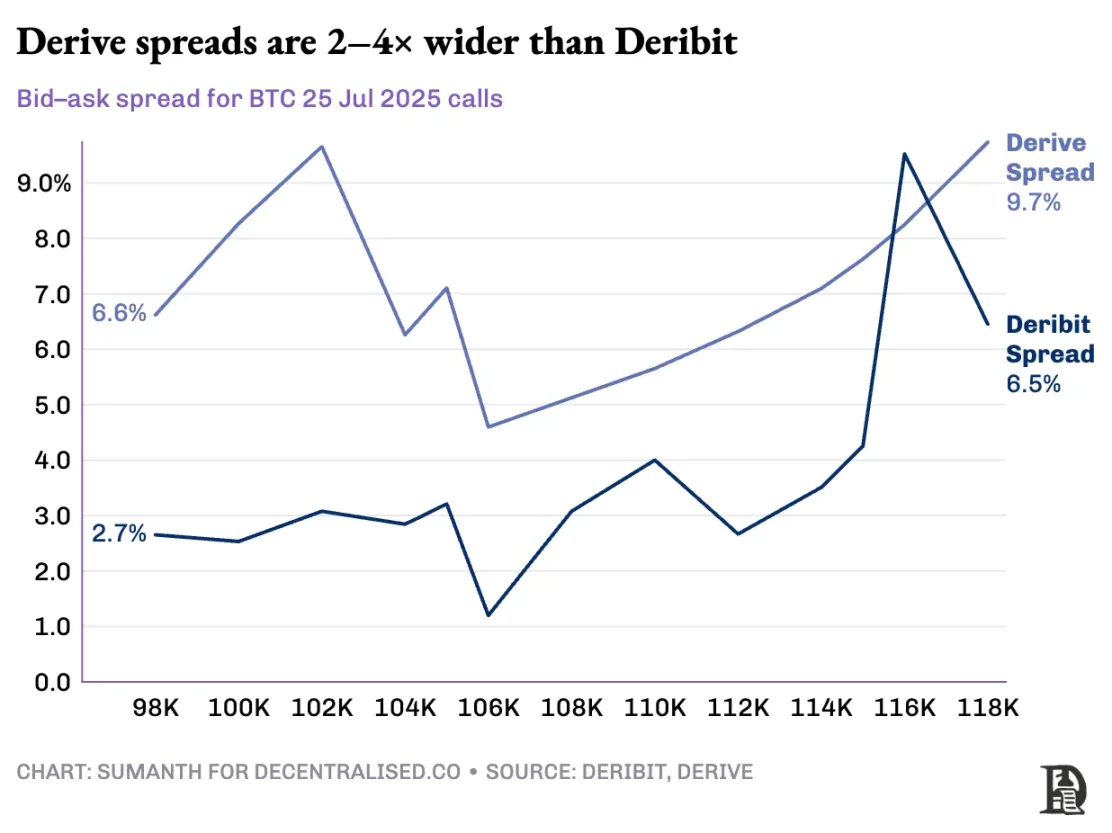

オプション流動性はAMMから板へと移行しています。DeriveはオンチェーンAMMを停止し、板を中心に取引所を再構築し、クロスマージンリスクエンジンを搭載しました。このアップグレードはGalaxyやGSRなどを惹きつけ、現在約60%のオンチェーンオプション取引量を処理しており、DeFi最大の非中央集権型オプション取引所となっています。

Vlad氏が限価板設計について語る

マーケットメーカーが12万ドルのBTCコールオプションを売り、現物BTCでヘッジする場合、システムはこれらの相殺ポジションを認識し、個別ポジションではなくネットポートフォリオリスクに基づいて証拠金要求を計算します。このエンジンは各ポジションを継続的に評価します:2026年1月満期の12万ドルコールオプションを引受ける一方、来週の週間コントラクトをショートし、現物BTCをロングし、トレーダーにはネット方向性エクスポージャーに基づいて証拠金を要求します。

ヘッジによりリスクが相殺され、担保が解放され、次の価格提示に再投入できます。

オンチェーンプロトコルは、各権利行使価格と満期をそれぞれのERC-20トークンプールにトークン化することで、このサイクルを破壊しました。来週の金曜日に発行された12万ドルコールオプションは、BTCペプセイのヘッジを認識できません。Deriveは清算所内にペプセイを追加することでクロスマージンを部分的に実現しましたが、スプレッドは依然としてDeribitよりはるかに高く、同等ポジションのスプレッドは通常2〜5倍も広くなります。

注:マンゴー価格で説明しましょう。マンゴーの購入権を10ドルで誰かに売り、1ドルのプレミアムを得るとします。これらのマンゴーは3日後に熟します。マンゴー(現物資産)を持っていれば、市場価格が上昇してもプレミアム(1ドル)を得るだけで心配は不要です。

私は損失しません(つまりヘッジ完了)が、マンゴー価格上昇による機会費用は発生します。Sumanthがこのオプションを購入(私に1ドル支払)し、15ドルでマンゴーを売れば、プレミアムを差し引いて4ドルの純利益を得ます。この3日間がオプションの満期です。取引終了時、私はマンゴーを保有するか、合計11ドル(10ドルのマンゴー代+1ドルのプレミアム)を得ます。

中央集権取引所では、私のマンゴー農園と市場は同じ町にあり、取引の担保を知っているため、Sumanthが支払ったプレミアムを担保として使い、他の支出(労務費など)を相殺できます。しかしオンチェーン市場では、両市場は理論的に別々の場所にあり、互いに信用しません。大多数の市場が信用と信頼に依存しているため、このモデルの資本効率は非常に低く、Sumanthの支払いを物流業者に送るだけで赤字になるかもしれません。

Deribitは長年のAPI開発と、多数のアルゴリズム取引プラットフォームによる最適化のおかげで恩恵を受けています。Deriveのリスクエンジンは稼働から1年余りで、効果的なヘッジに必要な現物およびペプセイ市場の豊富な板が不足しています。マーケットメーカーはリスク管理のために複数ツールの深い流動性に即時アクセスする必要があり、オプションポジションを保有しながらペプセイで簡単にヘッジできる必要があります。

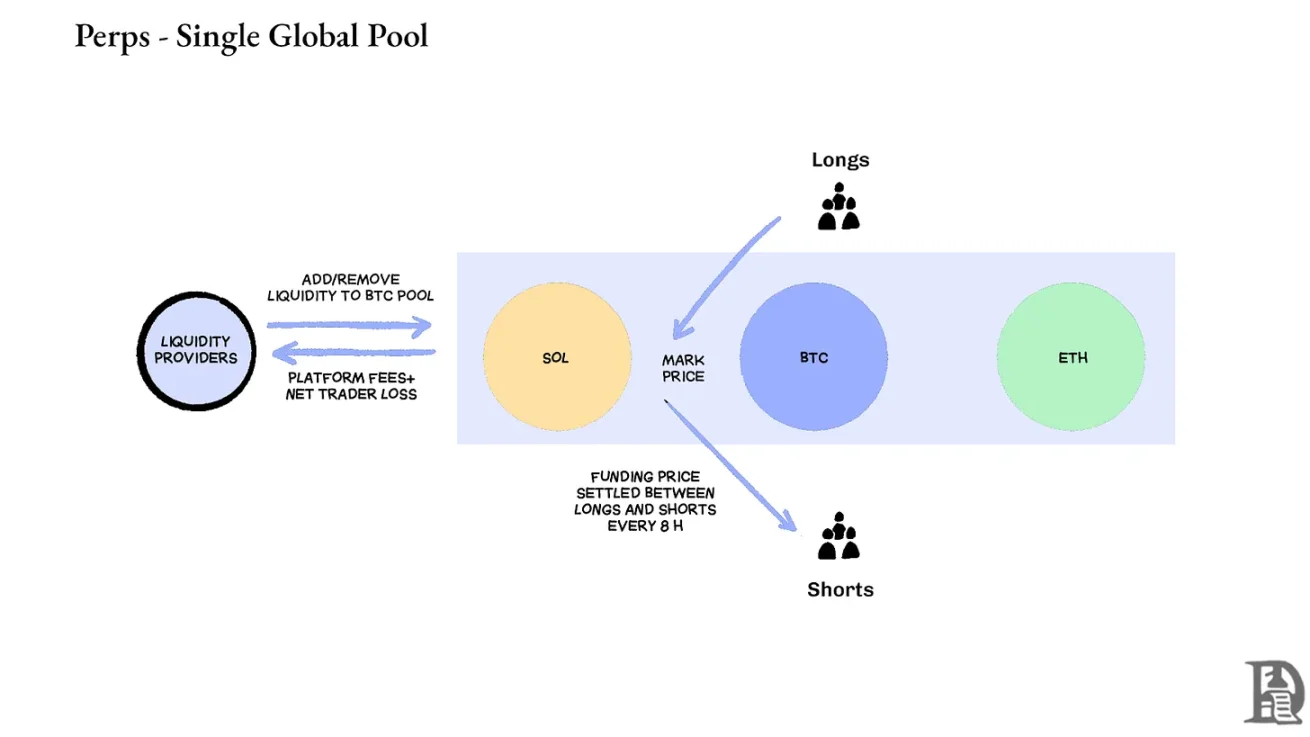

ペプセイの非中央集権取引所は、断片化を完全に排除することで流動性問題を解決しました。同一資産のすべてのペプセイは同一です:1つの深いプール、1つの資金レート。トレーダーが2倍でも100倍でもレバレッジを選んでも、流動性は統一されています。レバレッジは証拠金要求にのみ影響し、市場構造には影響しません。

この設計により、Hyperliquidなどのプラットフォームは著しい成功を収めています。金庫は通常、個人トレーダーと反対の立場を取り、取引手数料を金庫預入者に分配します。

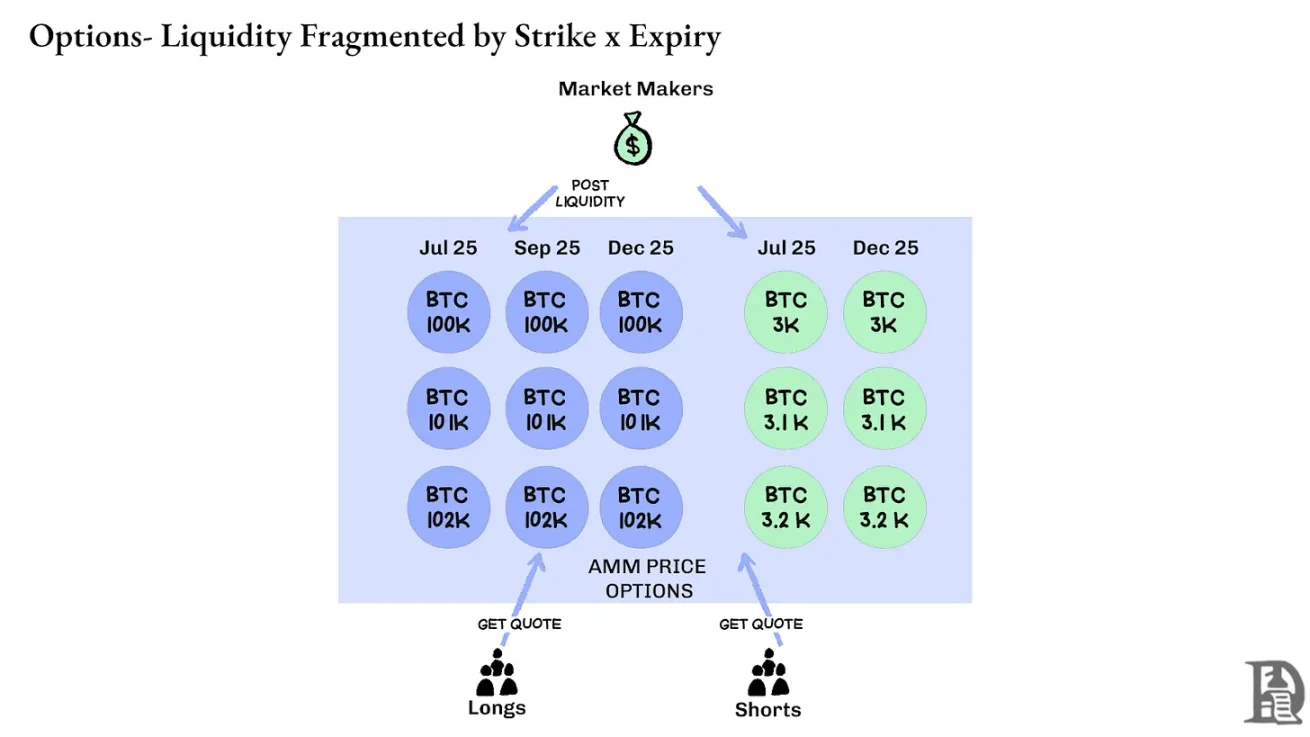

一方、オプションは流動性を数千の「微細資産」に分散させます。各権利行使価格-満期の組み合わせが独立した市場となり、独自の特性を持つため、資金が散逸し、成熟したトレーダーが求める深さに到達することがほとんど不可能になります。これがオンチェーンオプションが飛躍できなかった核心的理由です。しかし、Hyperliquidに現れる流動性を考えれば、この状況はすぐ変わるかもしれません。

暗号資産オプションの未来

過去3年間の主要オプションプロトコルのすべてのローンチを振り返ると、明確なパターンが浮かび上がります:資本効率が生存を決定します。各ポジションに別々の担保をロックさせるプロトコルは、どれほど複雑な価格モデルやスムーズなUIを持っていても、最終的に流動性を失います。

プロマーケットメーカーの利益マージンは極めて薄く、各円を複数のポジションで効率的に活用する必要があります。あるプロトコルが、BTCコールオプションに10万ドルの担保を求め、そのヘッジ用ペプセイにも10万ドルの担保を求める場合、これらをリスク相殺(おそらく2万ドルのネット証拠金で十分)と見なさない限り、市場参加は利益にならないのです。要するに、大量の資金を拘束してわずかな利益を得るのは誰も望んでいません。

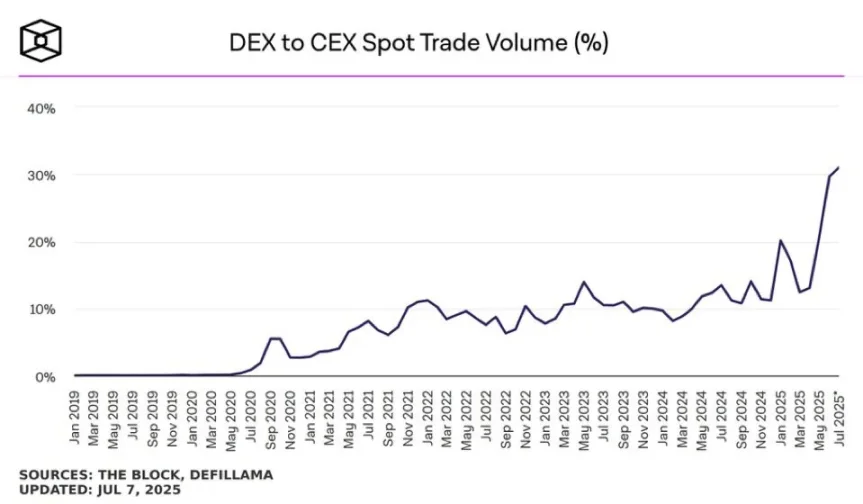

出典:TheBlock

Uniswapなどのプラットフォームの現物市場では、1日の取引量が10億ドルを超えることも多く、スリッページは極小です。Hyperliquidなどのペプセイ非中央集権取引所は、1日数億ドルの取引を処理し、スプレッドは中央集権取引所と競争可能です。オプションプロトコルが切実に求める流動性基盤は、すでに存在しています。

ボトルネックは常にインフラにありました。プロトレーダーが当然視する「パイプライン」です。マーケットメーカーは深い流動性プール、即時ヘッジ能力、ポジション悪化時の即時清算、および全体ポジションを単一リスクとして扱う統一証拠金システムを必要としています。

我々は以前、Hyperliquidの共有インフラアプローチについて書きました。これはDeFiが長期にわたって約束しながらほとんど実現できなかった正和状態を生み出します。新しいアプリケーションが生まれるたびに、エコシステム全体が強化され、希少な流動性を奪い合うことはありません。

我々は、オプションが最終的にこの「インフラ優先」の方法でオンチェーンに到達すると信じています。初期の試みは数学的複雑性や巧妙なトークン経済学に重点を置いていましたが、HyperEVMはコア「パイプライン」問題を解決しました。統一担保管理、アトミック実行、深い流動性、即時清算です。

我々は市場ダイナミクスの変化をいくつかの核となる側面で見て取っています。

-

2022年のFTX崩壊後、新規プリミティブに参加しリスクを負うマーケットメーカーが減少しましたが、現在、伝統的機関参加者が暗号市場に再び戻ってきています。

-

より高い取引スループットを満たせる検証済みネットワークが増えています。

-

一部のロジックと流動性が完全にオンチェーンでないことに、市場の受容度が高まっています。

もしオプションが復活するなら、三種類の人材が必要でしょう。製品の動作を理解する開発者、マーケットメーカーインセンティブを知る専門家、そしてこれらのツールを個人向けに包装できる人材です。オンチェーンオプションプラットフォームが、人々に人生を変えるほどの富をもたらすことができるでしょうか?実際、ミームコインはそれを成し遂げました。数百ドルで百万ドルを稼ぐ夢を現実にしたのです。ミームコインの高ボラティリティがそれを可能にしましたが、「リンディ効果」(存在が長いほど安定する)には欠けています。

対照的に、オプションはリンディ効果とボラティリティの両方を持ちますが、一般の人には理解が難しいのです。我々は、このギャップを埋めるコンシューマーアプリが登場すると信じています。

現在の暗号資産オプション市場は、シカゴ・マーカンタイル取引所(CBOE)設立前の状態に似ています。実験の集積、標準化の欠如、投機中心、ヘッジではない。しかし暗号インフラが徐々に成熟し、真剣にビジネス運営されるにつれ、状況は変わります。機関レベルの流動性が信頼できるインフラを通じてオンチェーンに流入し、クロスマージンシステムと組み合わせ可能なヘッジメカニズムをサポートするでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News