暗号資産ベンチャーキャピタル2025:資金調達の難しさが浮き彫りにする新たなトレンド

TechFlow厳選深潮セレクト

暗号資産ベンチャーキャピタル2025:資金調達の難しさが浮き彫りにする新たなトレンド

暗号資産は、ベンチャーキャピタルを公的機関と民間が融合し、流動性の高い新たな時代へと導いている。

翻訳:TechFlow

創業家向けに、暗号資産分野における資金調達の現状に関するいくつかの洞察と、私が考える暗号資産VCの将来についての個人的な予測を共有する。

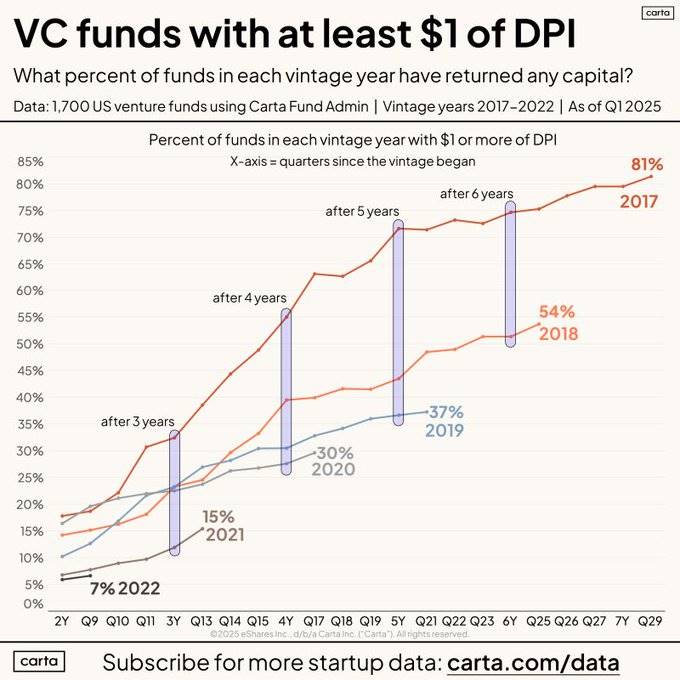

先に言っておくが、資金調達環境は厳しい。上流のDPI(注:時価総額加重指数で、暗号資産市場内における分散型金融(DeFi)資産のパフォーマンス追跡に使用)およびLPの資金的課題により、VC全体を通じて、同じ期間中にLPへ返済される金額が過去と比べて減少している。

この結果、既存および新設VCが得られる純資本が減少し、最終的に創業家のための資金調達環境はさらに厳しくなっている。

これは暗号企業にとって何を意味するか?

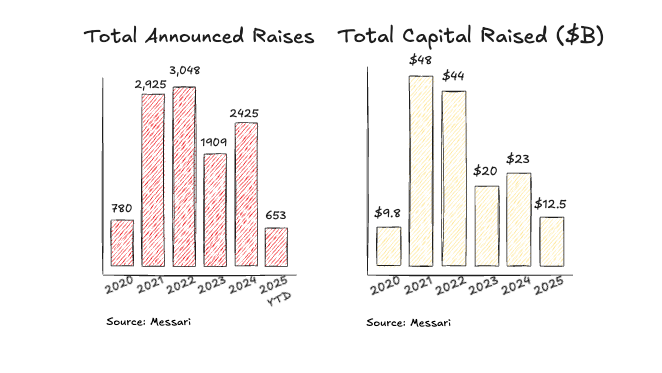

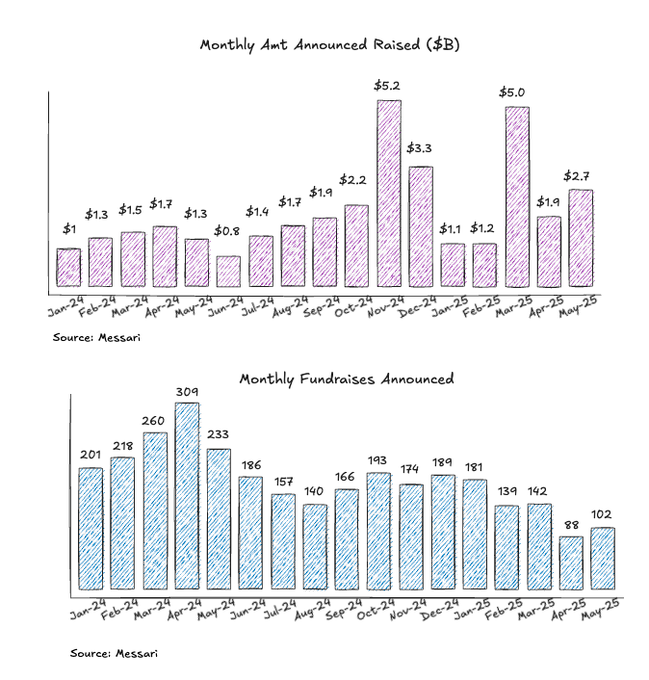

2025年は取引件数が減速しているが、2024年の資金配分ペースと一致している。

- 取引件数の減少は、多くのVCがファンドの終盤に近づき、配分可能な資金が少ないことと関係している可能性がある。

- 大規模ファンドによる大型取引は引き続き行われており、そのため資金の配分スピードはここ2年間と同等の水準を維持している。

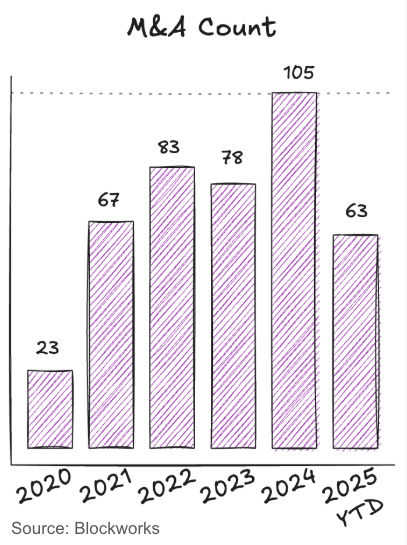

過去2年間、暗号資産関連のM&A取引は着実に改善しており、流動性およびエグジット機会の好転を示唆している。最近のNinjaTrader、Privy、Bridge、Deribit、HiddenRoaadなどでの大型M&Aは、暗号株式リスク投資のさらなる統合およびアンダーライティングにとって良い兆候である。

過去1年間、取引件数は比較的安定しており、2024年第4四半期から2025年第1四半期にかけて、規模が大きく後期段階の取引が完了(または発表)された。

これは主に、より多くの取引が初期段階のPre-seed、シード、アクセラレータ段階に集中しており、これらの段階では常に資金がやや豊富であるためである。

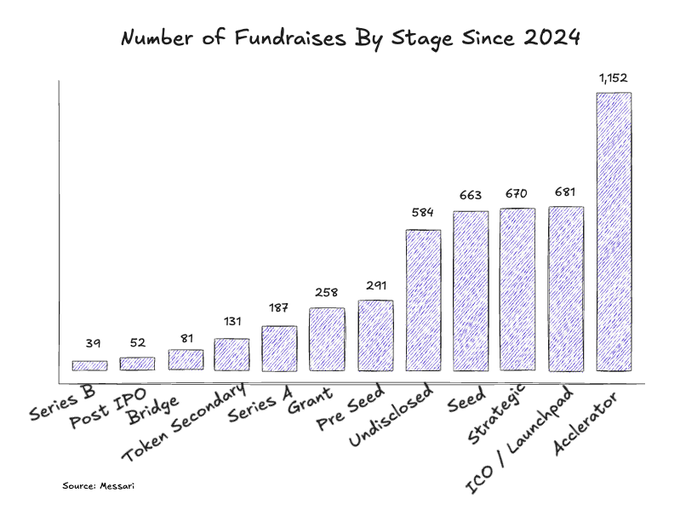

アクセラレータとLaunchpadが各段階の取引件数をリード

2024年以降、市場には多数のアクセラレータおよびLaunchpadプラットフォームが登場しており、これはより厳しい資本環境と、創業者がより早期にトークンをリリースしようとする傾向を反映している可能性がある。

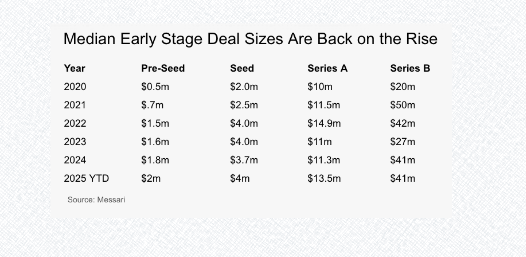

初期段階の取引規模中央値が回復

Pre-seedの資金調達額は前年比で継続的に増加しており、市場が初期段階において依然として十分な資金を持っていることを示している。シード、シリーズA、シリーズBの資金調達額中央値も、すでに2022年の水準に達しつつある、あるいは戻りつつある。

暗号VCの将来段階に関する予測

1:トークンが主要な投資手段となる

トークンと株式の二重構造から脱却し、単一の資産価値上昇を狙う統一構造へ移行。「一つの資産、一つのバリューアップストーリー」。

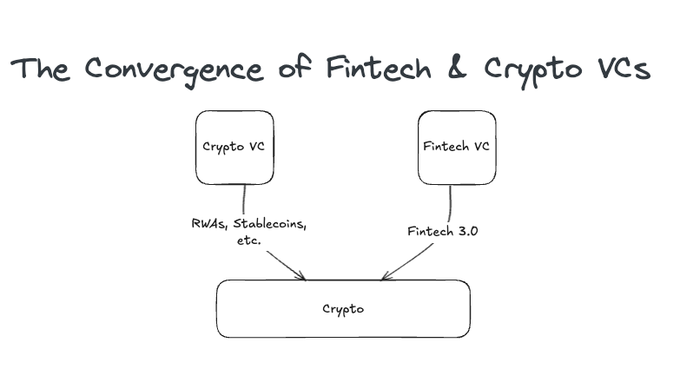

2:フィンテックと暗号VCの融合

すべてのフィンテック投資家が、次世代決済ネットワーク、新銀行、トークン化プラットフォームへの投資を目指して、暗号資産投資家へと変貌しつつある。これらはすべて暗号資産基盤上で構築されている。

暗号VC分野の競争は激化するだろう。ステーブルコイン/決済分野への投資経験のない多くの暗号VCは、フィンテック分野で経験豊富なVCとの競争に苦戦することになる。

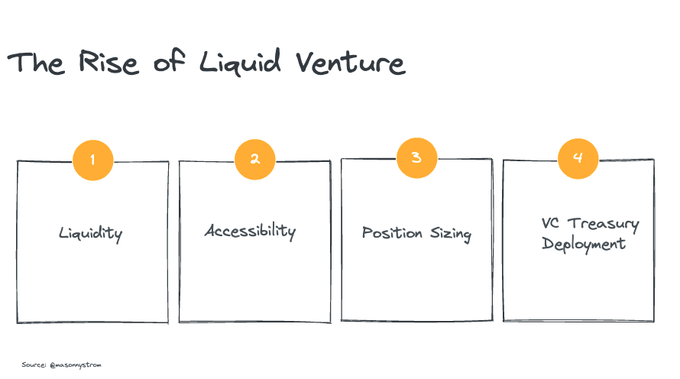

3:流動性リスク投資の台頭

「流動性リスク投資(Liquid Venture Capital)」――流動性のあるトークン市場におけるベンチャーキャピタル的機会。

流動性――パブリック資産/トークンの流動性により、より迅速なエグジットが可能。

アクセス可能性――プライベートVCでは参入が難しいが、流動性リスク投資では、投資家が取引を獲得する必要がなく、直接資産を購入できる。OTCオプションも利用可能。

ポジション構築――企業がより早期にトークンを発行するため、小型ファンドでも意味のあるポジションを築け、大型ファンドも時価総額の大きい流動性資産に同様に資金を配分できる。

資金配分――歴史的に、最高のパフォーマンスを上げてきた多くのVCは、リスク資金をBTCやETHといったトークン形態で保有しており、それらは過剰なリターンを生み出してきた。私は個人的に、熊市サイクル中においてVCがより早く資金を引き出すことが、今後ますます一般的になると見ている。

暗号資産はVCの最前線を引き続き牽引する

公開市場と非公開市場の融合がVCの進む方向であり、企業の上場延期に伴い、より多くの従来型VCが流動性市場(IPO後の保有ツール)やセカンダリー市場への投資を選択している。暗号資産はまさにリスク投資の最前線に位置している。

暗号資産は新しい資本市場の形成において継続的に革新を続けている。また、ますます多くの資産がオンチェーンに移行するにつれ、より多くの企業がオンチェーン優先の資本形成を目指すようになるだろう。

最後に、暗号資産のリターンは伝統的VCよりもしばしば強いべき乗則(Power Law)的特性を持つ(注:べき乗則分布では、大多数のイベントは発生確率が極めて低く、ごく少数のイベントが非常に高い確率で発生する)。トップクラスの暗号資産は、主権デジタル通貨および新金融経済の基盤として競い合っている。この分散性はさらに大きくなるが、暗号資産特有の超べき乗則性とボラティリティは、非対称リターンを求める資本を引き続き暗号VC領域へと誘導し続けるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News