安定通貨の波における冷静な考察:なぜBISは警鐘を鳴らしたのか?

TechFlow厳選深潮セレクト

安定通貨の波における冷静な考察:なぜBISは警鐘を鳴らしたのか?

BISは明確に、ステーブルコインは真の通貨ではなく、表面的な繁栄の背後には金融システム全体を揺るがす可能性のあるシステミックリスクが潜んでいると指摘した。

執筆:AiYing Research

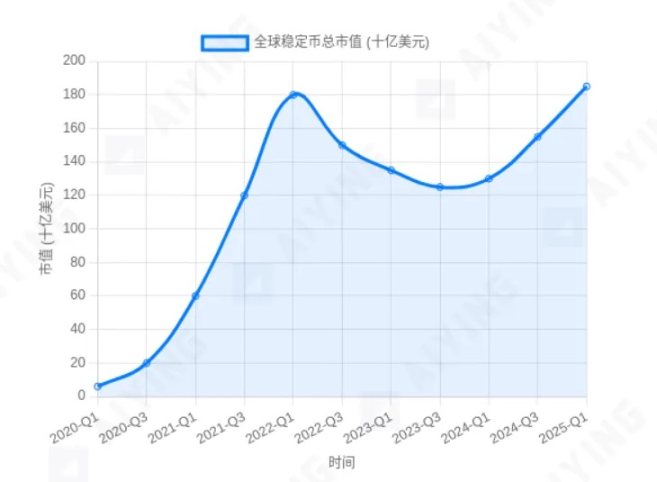

デジタル資産の波の中で、ステーブルコイン(Stablecoin)は近年最も注目を集めるイノベーションの一つである。米ドルなどの法定通貨と連動するという約束のもと、変動の激しい暗号資産世界に価値の「避難港」を築き出し、分散型金融(DeFi)やグローバル決済分野における重要なインフラとしてますます重要性を増している。その時価総額はゼロから数千億ドルへと急成長し、新たな貨幣形態の台頭を予感させる。

図表1:世界のステーブルコイン時価総額の成長トレンド(概念図)。爆発的な伸びは、規制当局の慎重な姿勢と鮮明な対照を成している

しかし、市場がその盛り上がりに沸く一方で、「中央銀行の中央銀行」と称される国際決済銀行(BIS)は2025年5月の経済報告書において厳しい警告を発した。BISは明確に指摘した。ステーブルコインは真の意味での貨幣ではなく、表面的な繁栄の裏側には金融システム全体を揺るがすシステミックリスクが潜んでいると。この主張は一石を投じ、我々にステーブルコインの本質を再考させることになった。

Aiying researchチームは、BISのこの報告を深く解読することを目的とする。特に注目するのは同報告が提唱する貨幣の「三重門」理論だ。つまり、信頼できる貨幣システムは「単一性(Singleness)」「伸縮性(Elasticity)」「完全性(Integrity)」という3つの関門を乗り越えなければならないという考え方である。私たちは具体的な事例を交えながら、ステーブルコインがこの三重門に直面する課題を分析し、BISの枠組み以外の現実的要素も補足しつつ、最終的に貨幣のデジタル化の将来がどこに向かうのかを探る。

第一の関門:単一性の困難――ステーブルコインは永遠に「安定」し得るか?

貨幣の「単一性」とは現代金融システムの基盤である。これは、いつでも、どこでも、1単位の貨幣価値が他の1単位の額面価値と正確に等しくなければならないということを意味する。つまり、「1円は常に1円である」ということだ。この価値の一貫性こそが、会計単位、交換媒体、価値保存という貨幣の三大機能を果たす根本的な前提となる。

BISの核心的な論点は、ステーブルコインの価値連動メカニズムには先天的な欠陥があり、法的通貨(例えば米ドル)との1:1兌換を根本的に保証できない点にある。その信用は国家信用によるものではなく、民間発行者の商業信用、準備資産の品質と透明性に依存しており、常に「デカップリング(連動の喪失)」のリスクにさらされている。

BISは報告書の中で、「フリーバンキング時代」(Free Banking Era、約1837-1863年のアメリカ)を歴史的教訓として挙げている。当時、米国には中央銀行がなく、各州が特許を与えた民間銀行がそれぞれ独自の銀行券を発行していた。これらの銀行券は理論上金・銀と交換可能であったが、実際には発行銀行の信用力や支払い能力によって価値が異なった。地方の銀行が発行した1ドル紙幣がニューヨークでは90セント以下にしか評価されないといった混乱が生じ、取引コストが極めて高くなり、経済発展を著しく妨げた。今日のステーブルコインは、BISの見方ではまさにこの過去の混乱のデジタル版であり、各ステーブルコイン発行者は独立した「民間銀行」のような存在であり、彼らが発行する「デジタルドル」が本当に支払えるかどうかは、依然として不確定な問題なのである。

遠い過去に遡らなくても、最近の痛ましい教訓がそれを示している。アルゴリズム型ステーブルコインUST(TerraUSD)の崩壊は、数日間で価値がゼロとなり、数百億ドルの時価総額を消失させた。この出来事は、信頼の鎖が断たれたとき、いかに「安定」という言葉が脆いものであるかを如実に示した。資産担保型ステーブルコインであっても、その準備資産の構成、監査、流動性については常に疑問視されてきた。従って、ステーブルコインは「単一性」という最初の関門においてすでに立ち行かなくなっているのである。

第二の関門:伸縮性の欠如――100%準備金という「美しい罠」

「単一性」が貨幣の「質」に関するものなら、「伸縮性」は貨幣の「量」に関わる。貨幣の「伸縮性」とは、経済活動の実需に応じて信用を動的に創出・収縮できる金融システムの能力を指す。これは現代の市場経済が自己調整を行い、持続的に成長できる鍵となるエンジンである。景気が良ければ信用拡大が投資を支援し、景気後退時には信用収縮がリスクを抑制する。

BISは、特に現金や短期国債など高品質流動性資産を100%準備金として保持すると公言するステーブルコインについて、「ナローバンク」(Narrow Bank)モデルだと指摘する。このモデルでは、ユーザーの資金を安全な準備資産の保有にのみ使用し、貸出を行わない。一見非常に安全に見えるが、その代償として貨幣の「伸縮性」を完全に犠牲にしているのである。

以下のシナリオ比較により、その違いを理解できる:

-

従来の銀行システム(伸縮性あり):

あなたが1,000元を商業銀行に預けたとしよう。部分準備金制度に基づき、銀行はそのうち100元だけを準備金として保持し、残りの900元を起業家に融資できる。この起業家は900元で仕入先に支払いを行い、仕入先はそのお金をまた銀行に預ける。このようにして、最初の1,000元の預金が銀行システムを通じて信用創造され、複数の派生命銭を生み出し、実体経済を支えていく。

-

ステーブルコインシステム(伸縮性なし):

あなたが1,000米ドルで1,000単位のステーブルコインを購入したとする。発行体はこの1,000米ドルをすべて銀行に預けたり米国債を購入したりして準備として保有すると約束する。このお金は「ロック」され、貸出には使われない。起業家が資金調達を必要としても、ステーブルコインシステム自体はその需要に応えることができない。現実世界からの米ドル流入をひたすら待つしかない。経済の内発的需要に応じて信用を創造することはできず、全体として「死水」のような状態になり、自己調整能力や経済成長の支援能力を欠くことになる。

この「非伸縮性」は自らの発展を制限するだけでなく、既存の金融システムにも潜在的な衝撃を与える。大量の資金が商業銀行から流出し、ステーブルコイン保有に移行すれば、銀行が貸し出し可能な資金が直接的に減少し、信用創造能力が萎縮する(バランスシート縮小に類似)。これにより信用収縮が起き、資金調達コストが上昇し、中小企業やイノベーション活動への打撃につながる可能性がある。Aiying艾盈の最近の記事『「安定」光環下の利益追及:香港バーチャルバンク全線赤字の示唆から見る、ステーブルコインビジネスモデルの困境』も参照のこと。

もちろん、将来的にステーブルコインの大規模利用が進み、ステーブルコイン銀行(貸出を行う)が登場すれば、信用派生は新たな形で銀行システムに再び還流する可能性もある。

第三の関門:完全性の欠如――匿名性と規制の永続的対立

貨幣の「完全性」とは金融システムの「安全網」である。決済システムが安全かつ効率的であり、マネーロンダリング、テロ資金供与、脱税などの違法行為を効果的に防止できることが求められる。これには健全な法的枠組み、明確な権利義務の設定、強力な規制執行力が必要であり、金融活動の合法性・コンプライアンスを確保する。

BISは、ステーブルコインの基盤技術アーキテクチャ、特にパブリックチェーン上に構築されたステーブルコインが、金融の「完全性」に深刻な挑戦をもたらしていると考える。その核心は、匿名性と非中央集権的特性にあり、これにより従来の金融規制手段が効力を失いやすい。

具体例を考えよう。数百万ドル相当のステーブルコインが、パブリックチェーン上で匿名アドレスから別の匿名アドレスへ数分以内に、低手数料で送金される。ブロックチェーン上では取引記録は公開されているが、ランダムな文字列で構成されるアドレスを現実世界の個人や法人と結びつけるのは極めて困難である。これにより違法資金の国境を越えた移動が容易になり、「顧客の身元確認(KYC)」や「マネーロンダリング防止(AML)」といった規制の要件が形骸化する。

これに対し、SWIFTシステムなどを通じた従来の国際銀行送金は、効率が低くコストが高い場合もあるが、その利点は各取引が厳密な規制ネットワークの中にある点にある。送金銀行、受取銀行、中継代理銀行はいずれも自国の法律・規制に従い、取引当事者の身元を確認し、疑わしい取引を規制当局に報告しなければならない。このシステムは重厚長大だが、グローバル金融システムの「完全性」を支える基盤となっている。

ステーブルコインの技術的特性は、このような仲介機関に依拠した規制モデルを根本から揺るがす。これが世界中の規制当局が警戒を怠らず、全面的な規制枠組みへの統合を繰り返し求める根本的な理由である。金融犯罪を効果的に防げない貨幣システムは、どれほど先進的な技術を持っていても、社会や政府からの最終的な信頼を得ることはできない。

艾盈 Aiying 補足意見:「完全性」の問題を技術そのものに完全に帰する考え方は、やや悲観的すぎるかもしれない。チェーン上データ分析ツール(Chainalysis、Ellipticなど)の成熟や、欧州連合の「仮想資産市場規制(MiCA)」などグローバル規制枠組みの段階的導入により、ステーブルコイン取引の追跡とコンプライアンス審査の能力は急速に向上している。今後、完全にコンプライアンスを遵守し、準備資産が透明で、定期的に監査を受ける「規制対応型」ステーブルコインが主流となる可能性が高い。その場合、「完全性」の問題は技術と規制の融合によって大きく緩和され、克服不能な障壁とはならないはずである。

補足と考察:BIS枠組みの外側に我々が見るべきもの

BISの「三重門」理論は、壮大で深い分析フレームワークを提供してくれる。しかし、本稿の目的はステーブルコインの現実的価値を否定したり批判したりすることではない。Aiying researchチームのスタイルは、業界の潮流に対して冷静に考える立場を取り、リスク回避を前提に未来の可能性を模索し、私たちがサービスを提供するクライアントや業界関係者に、より広く建設的かつ補完的な視座を提供することにある。ここではBISの議論を精緻化・延長し、報告書が深く掘り下げていないものの、同様に重要な現実問題について探求したい。

1. ステーブルコインの技術的脆弱性

経済学的観点からの三大課題に加え、ステーブルコインは技術的側面でも完全無欠ではない。その運営は二つのキーファシリティに高度に依存している:インターネットと基盤となるブロックチェーンネットワーク。つまり、大規模なネットワーク遮断、海底ケーブル故障、広域停電、または標的型サイバー攻撃が発生すれば、ステーブルコインシステム全体が停止または崩壊する可能性がある。外部インフラへの絶対的依存は、伝統的金融システムとの比較で顕著な弱点である。例えば今回、2億人の戦争中にイラン全国がネット遮断され、一部地域では停電まで起きたような極端なケースは、まだ十分に考慮されていない。

さらに長期的には、先端技術による破壊的脅威も存在する。例えば、量子コンピューティングの成熟は、現在の大部分の公開鍵暗号アルゴリズムに致命的打撃を与える可能性がある。ブロックチェーンアカウントの秘密鍵を守る暗号体系が突破されれば、デジタル資産世界の安全基盤は根底から崩れ去る。現時点ではまだ遠い未来の話に思えるが、世界的な価値流通を担おうとする貨幣システムにとって、これは無視できない根本的な安全隐患である。

2. ステーブルコインが金融システムに与える現実的影響と「天井」

ステーブルコインの台頭は、新しい資産クラスを創出したにとどまらない。それは伝統的銀行と直接、最も重要な資源――預金――を奪い合う競争でもある。「金融脱仲介(Disintermediation)」の傾向が拡大し続けた場合、商業銀行の金融システムにおける中心的地位が弱まり、実体経済へのサービス能力に悪影響を及ぼすだろう。

より深く検討すべきは、広く語られているストーリー――「ステーブルコイン発行体が米国債を購入することでその価値を支えている」――である。このプロセスは、見た目ほど単純直接ではなく、背後に重要なボトルネックがある:銀行システムの準備金。以下の図を通じて、この資金の流れと制約を見てみよう。

図表2:ステーブルコインが米国債購入を行う際の資金の流れと制約(概念図)

プロセスの解説:

-

ユーザーが銀行に米ドルを預け、その後銀行振込によりステーブルコイン発行体(TetherやCircleなど)に送金する。

-

発行体は協力する商業銀行を通じてこの米ドル預金を受け取る。

-

発行体がこの資金を使って米国債を購入する際、銀行に支払い指示を出す。この支払いプロセス、特に大規模な取引では、最終的に連邦準備銀行の決済システム(Fedwire)を通じて行われ、発行体の銀行が連邦準備銀行に持つ準備金口座の残高が減少する。

-

一方、米国債を売却した側(一次ディーラーなど)の銀行の準備金口座残高は増加する。

ここで重要なのは、商業銀行が連邦準備銀行に保有する準備金は無限ではない点である。銀行は日常的な決済、顧客の引き出し対応、規制要件(補助的レバレッジ比率SLRなど)を満たすために十分な準備金を保持する必要がある。ステーブルコインの規模が拡大し続け、大量の米国債購入により銀行システムの準備金が過度に消費されれば、銀行は流動性の圧力と規制上の圧力を受ける。その結果、銀行はステーブルコイン発行体へのサービスを制限または拒否する可能性がある。したがって、ステーブルコインによる米国債需要の規模上限は、銀行システムの準備金の豊富さと規制政策の制約に左右され、無制限に成長できるわけではない。

これに対し、従来のマネーマーケットファンド(MMF)はリポ市場を通じて資金を商業銀行Bに預け入れ、銀行の預金負債(MMF預金)と準備金を増加させる。この預金は銀行の信用創造(貸出など)に利用可能であり、銀行システムの預金基盤を直接的に回復させる。以下の図でその資金の流れを見てみよう。

図表3:MMFが米国債購入を行う際の資金の流れと制約(概念図)

「包囲」と「招安」の狭間――ステーブルコインの将来の道

BISの慎重な警告と市場の現実的需要を総合すると、ステーブルコインの将来は十字路に立っているように見える。それは、世界中の規制当局からの「包囲」の圧力に直面する一方で、主流金融システムに取り込まれる「招安」の可能性も見せている。

核心矛盾のまとめ

ステーブルコインの将来とは、その「野生のイノベーション活力」と、現代金融システムが求める「安定・安全・管理可能」という要求との間の駆け引きである。前者は効率性の向上と包括的金融の可能性をもたらし、後者はグローバル金融安定の基盤を成す。この二者のバランスをどう取るかが、すべての規制当局と市場参加者が共通して直面する課題である。

BISの解決策:統一帳簿とトークン化

この課題に直面して、BISは全面否定を選ばず、むしろ壮大な代替案を提示した:中央銀行の準備金、商業銀行の預金、政府債を「トークン化」した「統一帳簿(Unified Ledger)」である。

「中央銀行準備金、商業銀行マネー、政府債を核とするトークン化プラットフォームは、次世代の貨幣・金融システムの基礎を築くことができる。」 ― BIS 年次経済報告 2025、主要ポイント

Aiying researchチームは、これは本質的に一種の「招安」戦略だと考える。それは、プログラマビリティやアトミック決済といったトークン化技術の利点を吸収しつつ、それを中央銀行主導の信頼基盤の下にしっかりと位置づけようとするものだ。この体系では、イノベーションが規制された枠組み内で誘導され、技術の恩恵を享受しつつ金融安定も確保される。そしてステーブルコインは、せいぜい「厳しく制限された補助的な役割」に留まるだろう。

市場の選択と進化

BISが明確な青写真を描いても、市場の進化の道筋は往々にしてより複雑で多様である。ステーブルコインの将来はおそらく分化していくだろう:

-

コンプライアンス化の道:

一部のステーブルコイン発行者は積極的に規制を受け入れ、準備資産を完全に透明化し、定期的に第三者監査を受け、高度なAML/KYCツールを統合するだろう。こうした「コンプライアンス型ステーブルコイン」は既存の金融システムに統合され、規制されたデジタル決済手段やトークン化資産の決済メディアとして定着する可能性がある。

-

オフショア/ニッチ市場の道:

他方、一部のステーブルコインは規制が比較的緩やかな地域で運営を続け、分散型金融(DeFi)、ハイリスクな国境を越えた取引などの特定ニッチ市場の需要に応えるだろう。ただし、それらの規模と影響力は厳しく制限され、主流となるのは難しい。

ステーブルコインの「三重門」のジレンマは、その構造的欠陥を深く明らかにするだけでなく、既存の世界金融システムが効率性、コスト、包括性の面で抱える不足を映し出す鏡でもある。BISの報告は我々に警告を発し、金融安定を犠牲にしてまで盲目的な技術革新を追求してはならないことを思い出させる。しかし同時に、市場の真のニーズは、次世代金融システムへの道が白黒では決まらないことを示唆している。真の進歩は、「トップダウン」の設計思想と「ボトムアップ」の市場イノベーションを慎重に融合させ、『包囲』と『招安』の間に、より効率的で、より安全で、より包括的な金融の将来へつながる中間路を見出すところにあるのかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News