株式のトークン化における二つのパラダイム:xStocksのオープンモデルとRobinhoodの囲い込み

TechFlow厳選深潮セレクト

株式のトークン化における二つのパラダイム:xStocksのオープンモデルとRobinhoodの囲い込み

これらのプラットフォームは、厳しい金融規制と複雑な技術的実装、そして大きな市場機会の間でどのようにバランスを取っているのか?

執筆:Aiying Research

リアルワールド資産(Real-World Assets, RWA)のトークン化は、もはやブロックチェーン業界内の未来主義的な物語ではなく、実際に進行中の金融現実である。特に株式のトークン化は、KrakenやRobinhoodといったフィンテック大手が相次いで参入したことで、ブロックチェーン技術が牽引する構造的変革の幕がすでに開かれている。世界中の投資家は、AppleやTeslaなどの「デジタル株式」を、ほぼ摩擦なしに24時間365日取引できる初めての機会を得たのである。しかし、市場の騒がしさの裏で、より深い問いが急務となっている。前回『小口投資家の楽園から金融の攪乱者へ:Robinhoodのビジネス版図と将来戦略を徹底解剖』に続き、本レポートではAiying(艾盈)が市場のホットトピックの表面を突き抜け、主流の株式トークン化製品の内部ロジックを深く分析する。私たちは「何であるか」に留まらず、「どのように実現されているか」「リスクはどこにあるか」に焦点を当て、顧客、投資家、開発者、規制当局に対して、深みと実用性を兼ね備えた参考地図を提供することを目指す。

Aiying(艾盈)は、「オープンDeFi」路線を代表するxStocks(Backed Financeが発行し、Krakenなどの取引所が取引を支援)と「規制準拠型ウォールドガーデン」路線を代表するRobinhoodという二つの事例を用いて、詳細な比較分析を行うとともに、Hashnote、Securitizeなど業界の主要プレイヤーの実践も加え、以下の核心的な問いを探る:

これらのプラットフォームは、厳格な金融規制、複雑な技術実装、巨大な市場機会の間で、いかにしてバランスを取っているのか?それぞれが選んだ道は何か?その基盤となるロジックとコンプライアンス設計には、どのような根本的な違いがあるのか?それがまさに本レポートが明らかにする核心である。

一、核心剖析(一):コンプライアンスの「緊箍児」と「免許皆伝」――二大主流モデルの基盤ロジック

株式トークン化における最大の課題は、技術ではなくコンプライアンスである。伝統的証券をブロックチェーン上に「移す」試みはすべて、世界中で錯綜する金融法規と向き合う必要がある。長年の規制当局との駆け引きの中で、市場はすでに二つの明確に異なるコンプライアンス経路に分岐している:1:1資産担保型証券トークンと、デリバティブ契約型トークンである。この二つのモデルは、法的枠組みと運用ロジックが大きく異なり、その結果、製品形態、ユーザー権利、リスク特性にも差異が生じる。以下で一つずつ解体していこう。

モデル1:xStocks――DeFiへの開放的道

核心定義:ユーザーが保有するトークン(例:Tesla株式を表すTSLAX)は、法的に直接または間接的に、実際の株式(TSLA)に対する所有権または受益権を代表している。これは「真の」株式をブロックチェーン上にマッピングしたものであり、資産の真実性と透明性を追求する。

法的枠組みと市場動向

Aiying 艾盈は、xStocksのコンプライアンス設計は巧妙であると考えている。その核となるのは、複数の法的エンティティと明確な規制フレームワークを通じて、ブロックチェーンの開放性を受け入れながら、最大限に法的リスクを回避する点にある。

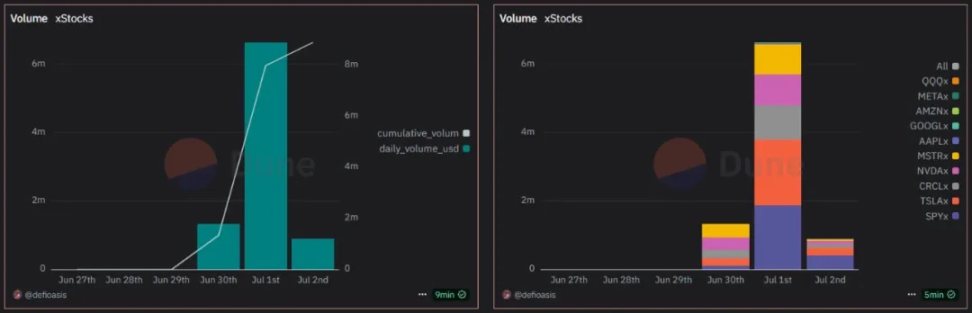

現在、xStocksは61銘柄の株式およびETFに対応しており、うち10銘柄が既にオンチェーンで取引されている。これにより初期の市場活性が示されている。BybitおよびKrakenによるサポート後、取引量は爆発的に増加し、7月1日時点で、単日の取引高は664.1万米ドルに達し、取引ユーザー数は6,500人を超え、取引件数は1.78万件を超えた。

発行主体と規制枠組み:

xStocksはスイス企業Backed Financeが発行しており、運営はスイスのDLT(分散台帳技術)法案に従っている。法律的本拠地としてスイスを選んだ理由は、同国がデジタル資産およびブロックチェーン革新に対して、比較的明確かつ好意的な規制環境を提供しているためである。

特殊目的会社(SPV):

これが全体アーキテクチャの基盤である。Backed Financeは、法的・税務環境が安定したリヒテンシュタインに特殊目的会社(SPV)を設立している。このSPVはあたかも「資産の金庫」のようなもので、唯一の機能は実際の株式を保有することである。この設計により、重要なリスク隔離が実現される:仮にユーザーが利用する取引所(KrakenやBybitなど)や発行元に運営上の問題が発生しても、SPVが保有する基盤資産は安全かつ独立して保護される。

資産担保と流動性戦略

オンチェーントークンの価値と信頼性を確保するため、xStocksは透明な資産担保と二本立ての流動性体制を構築している。

1:1ペッグ(1トークン=1株):

オンチェーンで流通する各xStockトークンは、第三者のカストディアン機関に保管された1株の実際の株式と厳密に対応している。この1:1のペッグ関係こそが、その価値主張の中心である。現在、NVIDIA、Circle、Teslaの株式トークンの総供給量はいずれも1万枚を超えている。

発行プロセス:

専門の適格投資家はBacked Accountを申請し、Backedを通じて株式を購入できる。Backedは一次投資家の役割を担い、証券会社を通じて株式を購入し、その後、第三者機関がその株式をカストディする。最終的に、xStocksは購入した株式数量に応じて対応する数量のトークンを発行し、一次投資家に返却する。これらの一次投資家はいつでも株式トークンを発行・償還できる。

準備金証明(Proof of Reserve):

透明性は信頼の基礎である。xStocksは業界をリードするオラクルネットワークChainlink PoRと連携している。つまり誰もがオンチェーン上でリアルタイムに、自らBacked Financeの準備金庫を照会・検証でき、発行されたすべてのトークンを支える実際の株式数量が十分であることを確認できる。

二本立て流動性戦略:

1. 中央集権型取引所(CEX)のマーケットメーカー:

Kraken、Bybitなどの主要取引所では、専門のマーケットメーカーが流動性を提供し、ユーザーが通常の暗号資産のように簡単にxStocksを売買できるようにしている。

2. 分散型金融(DeFi)プロトコル:

xStocksのトークンはオープンであるため、ユーザーはそれをSolanaチェーン上のDeFiプロトコル(貸借プラットフォーム、DEXの流動性プールなど)に預け入れ、自ら流動性を提供して収益を得ることができる。現在、xStocksはDEXアグリゲータJupiterおよび貸借プロトコルKaminoと提携し、DeFiの合成可能性を最大限に活用して資産に追加価値を創出している。例えば、最も取引量が多いSP500(SPY)トークンは、オンチェーンでのUSDC建て流動性がすでに100万ドルに達している。

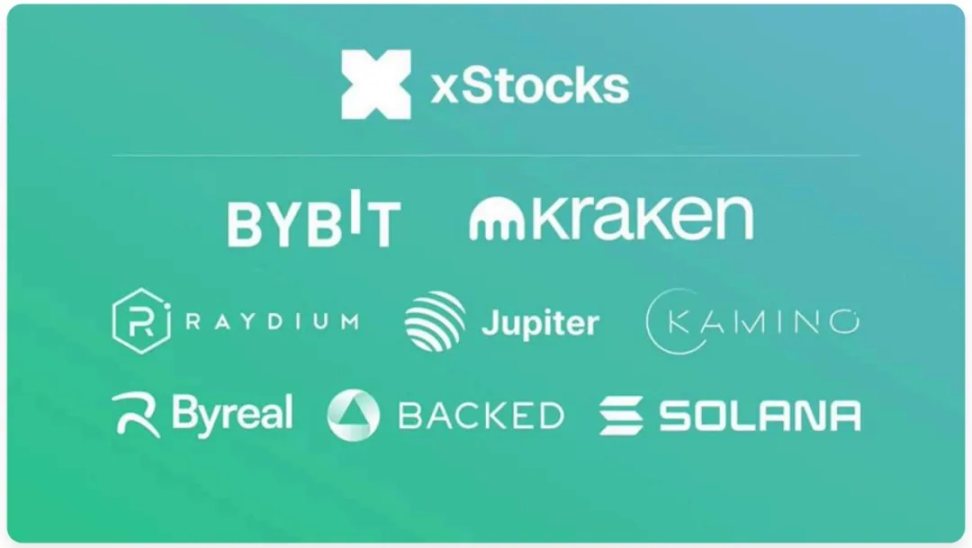

xStocksのエコシステムは、発行元Backed、取引所BybitおよびKraken、基盤ブロックチェーンSolanaなどによって共同構成されている

モデル2:Robinhood――コンプライアンス優先の「ウォールドガーデン」

核心定義:xStocksとは全く異なり、ユーザーがRobinhoodプラットフォームで購入する株式トークンは、法的には株式の所有権ではなく、ユーザーとRobinhood Europeが結ぶ特定株式の価格を追跡する金融デリバティブ契約である。その法的本質は場外(OTC)デリバティブであり、オンチェーンのトークンはその契約権のデジタル証明書にすぎない。

1、法的枠組みと技術実装

Aiying 艾盈チームは、Robinhoodのモデルが非常に現実的な「規制裁定」であることを発見した。同社は製品を既存の、規制枠組みが明確な金融商品として巧みにパッケージングし、極めて低いコストで迅速に展開している。

発行主体と規制枠組み:

これらのトークンはリトアニアに登録され同国の中央銀行の監督下にある投資会社Robinhood Europe UABが発行している。製品は欧州連合のMiFID II(金融商品市場指令II)枠組みに基づき監督されている。MiFID IIによれば、これらのトークンはデリバティブと分類されており、より複雑な証券発行規制を回避している。

低コスト・高速展開:

RobinhoodはArbitrumチェーン上に213種類の株式トークンを展開し、総コストはわずか5.35米ドル(オンチェーンガス料金)であった。これはLayer 2技術の極めて高い効率を示している。うち79種類のトークンはメタデータが設定され、今後の取引に備えている。

画期的な試み:

Robinhoodは大胆にも非上場企業の株式トークン化に初めて挑戦し、OpenAIおよびSpaceXのトークンを発行した。プライベートエクイティという高価値分野で先行することを狙っている。現在までに、Robinhoodは2,309枚のOpenAI(o)トークンを鋳造している。(OpenAIトークンは、RobinhoodがSPVを通じて持つ所有権を介して投資家に間接的にOpenAIへの投資機会を提供し、OpenAIトークンの価格をそのSPVが保有するOpenAI株式の価値に連動させる)

2、「ウォールドガーデン」式の技術とコンプライアンス設計

Robinhoodの技術実装はそのコンプライアンス戦略と密接に関連しており、閉鎖的だがコンプライアンスを満たすエコシステムを共に構築している。

オンチェーンKYCとホワイトリスト:

コミュニティ開発者がRobinhood株式トークンのスマートコントラクトを逆解析したところ、コントラクト内に厳しい権限制御が組み込まれていることが判明した。すべてのトークン送金(transfer)操作は、受取側アドレスがRobinhoodが管理する「承認済みウォレット」登録表に存在するかどうかをチェックする処理をトリガーする。つまり、KYC/AML審査を通過したEUユーザーのみがこれらのトークンを保有・取引でき、これにより「ウォールドガーデン」(Walled Garden)が形成される。

限定的なDeFi合成可能性:

この「ウォールドガーデン」モデルの直接的な結果として、その株式トークンは広範で無許可のDeFiプロトコルと相互作用することがほとんど不可能になる。資産のオンチェーン価値は、Robinhoodのエコシステム内部にしっかりとロックされる。

将来計画(Robinhood Chain):

RWA戦略をよりよく支援するために、RobinhoodはArbitrumの技術スタックを基盤として独自のLayer 2ネットワーク「Robinhood Chain」を開発する計画を立てており、基盤技術の支配に対する野心を示している。

RobinhoodのモデルはEU枠組み内でコンプライアンス経路を見つけたものの、それによって小さな論争と潜在的リスクも引き起こしている。

「偽株式」騒動:

最も象徴的な出来事は、OpenAIおよびSpaceXのトークン発行であった。間もなく、OpenAIは公式声明を出し、Robinhoodとの協力関係を否定し、これらのトークンが会社の株式を表していないことを明言した。この事件は、デリバティブモデルにおける情報開示とユーザー認識に関する大きなリスクを露呈した。

中央集権的リスク:

ユーザーの資産安全および取引執行は完全にRobinhood Europeの運営状況と信用に依存している。プラットフォームに問題が起きた場合、ユーザーはカウンターパーティリスクに直面する。

3、二大モデル比較まとめ

上記分析により、二つのモデルが根本的に異なることが明確に見て取れる。xStocksモデルはCrypto NativeおよびDeFiの開放的精神により近いのに対し、Robinhoodモデルは既存の規制枠組み内で見つけた「近道」である。

要点

xStocksの道は「資産のオンチェーン化」であり、伝統的資産の価値を真実的かつ透明にブロックチェーン世界にマッピングし、開放的金融を擁護する。一方、Robinhoodの道は「業務のオンチェーン化」であり、ブロックチェーンを伝統的なデリバティブ事業を包装・提供するための技術ツールとして活用している。Aiying 艾盈はこれを本質的に「CeFi」(中央集権的金融)のブロックチェーン化アップグレードと理解している。

二、核心剖析(二):技術アーキテクチャの「氷と炎の歌」――開放的DeFiとウォールドガーデン

コンプライアンス枠組みの下で、技術アーキテクチャは製品ビジョンを実現する骨格である。Aiying(艾盈)は、xStocksとRobinhoodが技術選択およびコンポーネント設計において見せる差異は、まさに「開放」と「封鎖」という二つの異なる哲学を反映していると考える。

1、基盤パブリックチェーンの選択:性能、エコシステム、安全性の三角的駆け引き

どのパブリックチェーンを資産発行の「土壌」とするかは、性能、コスト、安全性、エコシステムに関わる戦略的意思決定である。

xStocksがSolanaを選んだ理由:

その主な動機は究極の性能を追求することにある。Solanaは、高いスループット(理論TPSは数万)、低トランザクションコスト(通常0.01米ドル未満)、サブ秒レベルのトランザクション確認速度で知られている。頻繁な取引をサポートし、複雑なDeFiプロトコルとリアルタイムでインタラクトする必要のある株式トークンにとって、これは極めて重要である。しかし、過去に何度かネットワーク停止が発生した歴史もあり、安定性における課題も露呈しており、Solanaを選ぶ以上はこのリスクを負わざるを得ない。

RobinhoodがArbitrumを選んだ理由:

ArbitrumはイーサリアムのLayer 2スケーリングソリューションであり、その選択背後にあるロジックは「巨人の肩に乗る」ことにある。Arbitrumを採用することで、Robinhoodはイーサリアムメインネットよりも高い性能と低い費用を得るだけでなく、さらに重要なのは、イーサリアムが持つ比類なき安全性、膨大な開発者コミュニティ、成熟したインフラを継承している点である。さらに、Robinhoodは将来、Arbitrum技術に基づく自社開発のLayer 2ネットワークへ移行する計画を発表しており、RWA向けに最適化された長期戦略の野心を示している。

比較分析:これは単純に「どちらが良いか」という問題ではなく、戦略的道筋の表現である。Solanaは「一体型高性能」を追求するモノリシックチェーンであり、Arbitrumは「モジュラー化」およびイーサリアムの安全性を継承する道を代表する。前者はより攻撃的、後者はより慎重である。

2、主要技術コンポーネントの解剖

基盤パブリックチェーン以外にも、いくつかの主要技術コンポーネントが株式トークン化製品のコア機能を共に構成している。

スマートコントラクト設計:

-

xStocks (SPL Token):

Solana上の標準トークン(SPL)として、そのスマートコントラクトは自由に譲渡可能に設計されており、イーサリアム上のERC-20と同様である。この開放性設計こそが、DeFiプロトコル(Kamino貸借プラットフォームでの担保など)とシームレスに統合できる技術的基盤である。

-

Robinhood (Permissioned Token):

前述の通り、そのコントラクトには送金制限ロジックが組み込まれている。すべての取引が内部のホワイトリスト登録表を呼び出して検証するため、これが「ウォールドガーデン」モデルの技術的中心であり、開放的DeFiプロトコルから隔離される根本的原因でもある。

オラクル(Oracle)の鍵となる役割(Chainlinkを例に):

-

価格情報:

株式トークンの価値は、現実世界の株価と同期する必要がある。オラクル(Chainlink Price Feedsなど)はデータ橋梁の役割を果たし、複数の信頼できるデータソースからの株価を安全かつ非中央集権的にスマートコントラクトに供給する。これは価格のペッグ維持、取引実行、決済処理などの生命線である。

-

準備金証明(PoR):

xStocksのような1:1ペッグ型製品にとって極めて重要である。Chainlink PoRを通じて、スマートコントラクトは外部に対して定期的に自動的に、そのオフチェーン準備資産が充足していることを証明できる。コードレベルで信頼問題を解決しており、従来の監査報告書よりもはるかにタイムリーで説得力がある。

クロスチェーン相互運用性(Chainlink CCIPを例に):

-

価値:

マルチチェーン構造の形成に伴い、資産のクロスチェーン能力がますます重要になっている。クロスチェーン相互運用プロトコル(CCIP)により、xStocksなどの資産が異なるブロックチェーン間(Solanaからイーサリアムへなど)を安全に移転できるようになる。これによりチェーン間の孤島が打破され、資産の流動性プールと応用シナリオが大幅に拡大し、「一つのトークン、全チェーン対応」というビジョンを実現するキーテクノロジーとなる。Backed Financeは自社製品でChainlink CCIPを使用してクロスチェーンブリッジを実現すると述べている。

3、資産のオンチェーン化とSPVの運営の詳細

資産担保型トークンにとって、SPVは現実世界資産とブロックチェーン世界をつなぐキーハブである。その運営プロセスは厳密かつ環状に連動しており、資産の安全とコンプライアンスを確保している。

1、資産の分離(Asset Isolation):

発行元(例:Backed Finance)はまず、規制された金融市場(NYSEなど)で実際の株式を購入する。これらの株式は発行元自身の貸借対照表に載せず、独立した、規制された特殊目的会社(SPV)に入れて、第三者のライセンス付きカストディアン(銀行など)が保管する。

2、トークンの発行(Token Minting):

SPVおよびカストディアンが実際の資産が入庫したことを確認した後、検証済みの命令をオンチェーンのスマートコントラクトに送信し、ターゲットブロックチェーン上(例:Solana)で等量のトークンを発行する権限を与える(例:100株TSLAを預け入れたら、100個のTSLAXトークンを発行)。

3、トークンの分配(Token Distribution):

発行されたトークンは、規制に準拠した取引所(例:Kraken)または直接、KYC/AML審査を通過した適格投資家に販売される。

4、ライフサイクル管理(Lifecycle Management):

トークンの存続期間中、発行元はスマートコントラクトとオラクルを通じて企業行動を処理する必要がある。例えば、Teslaが配当を出す場合、SPVが配当を受け取ると、スマートコントラクトがトリガーされ、同等価値のステーブルコインまたはトークンがオンチェーンの保有者に分配される。株式分割の場合、スマートコントラクトが自動的にすべての保有者のトークン数量を調整する。

5、償還と焼却(Redemption & Burning):

適格投資家が償還を希望する場合、オンチェーンのトークンを指定の焼却アドレスに送金する。スマートコントラクトが検証後、SPVに通知する。SPVはその後、従来の市場で対応する数量の実際の株式を売却し、得られた現金を投資家に返却する。同時に、オンチェーンのトークンは永久に焼却され、オンチェーンの流通量とオフチェーンの準備資産が常に1:1のバランスを保つようにする。

三、核心剖析(三):ビジネスモデルとリスク評価――機会の背後にある「暗礁」

複雑なコンプライアンスと技術アーキテクチャの背後には、明確なビジネスロジックがある。株式トークン化プラットフォームは、ユーザーに前例のない価値を創造するだけでなく、自ら新たな収益チャンネルを開拓している。しかし、機会とリスクは常に隣り合わせである。

1、ビジネスモデルと収益源

両者とも株式トークン取引を提供しているが、異なるプラットフォームの収益モデルにはそれぞれ重点がある。

Robinhoodの収益源:

-

明確な収益:

公式説明によると、Robinhoodは非ユーロ圏ユーザーの取引に対して0.1%の外国為替(FX)換算手数料を主に課している。ユーザーがユーロを使って米ドル建てのトークンを購入する際に、この手数料が発生する。

-

潜在的収益:

現在はユーザー獲得のため「ゼロコミッション」を前面に出しているが、ビジネスモデルは拡張性を持っている。将来的には、伝統的な米国株式事業と同様の収益方法を導入する可能性がある。例えば注文流支払い(PFOF、ただしEUでは厳しく制限されている)、ハイフリクエンシー取引者向けのメンバーシップ付加価値サービス、あるいは保有する基盤資産からの収益取得などである。

-

プライベートエクイティ市場の開拓:

OpenAI、SpaceXなどの非上場企業トークンを発行することで、Robinhoodは高価値資産カテゴリを拡大している。これは強力なユーザー獲得戦略であるだけでなく、将来、関連する付加価値サービス(情報提供、取引仲介など)で収益を得ることも可能になる。

xStocks(KrakenおよびBacked Finance)の収益源:

-

取引手数料:

Krakenは主要取引プラットフォームの一つとして、xStocksの買い手・売り手双方に一定の取引手数料を課しており、これは取引所の最も伝統的な収益モデルである。

-

発行/償還手数料:

Backed Financeは発行元として主に機関顧客にサービスを提供する。機関ユーザーの大口発行・償還操作に対して一定のサービス料を課すことで、基盤資産の購入、カストディ、管理コストをカバーする可能性がある。

-

B2Bサービス:

Backed Financeの核心ビジネスモデルは、他の金融機関にワンストップの資産トークン化(Tokenization-as-a-Service)ソリューションを提供することである。xStocksはその製品であると同時に、自社の技術力を示すデモンストレーションでもある。

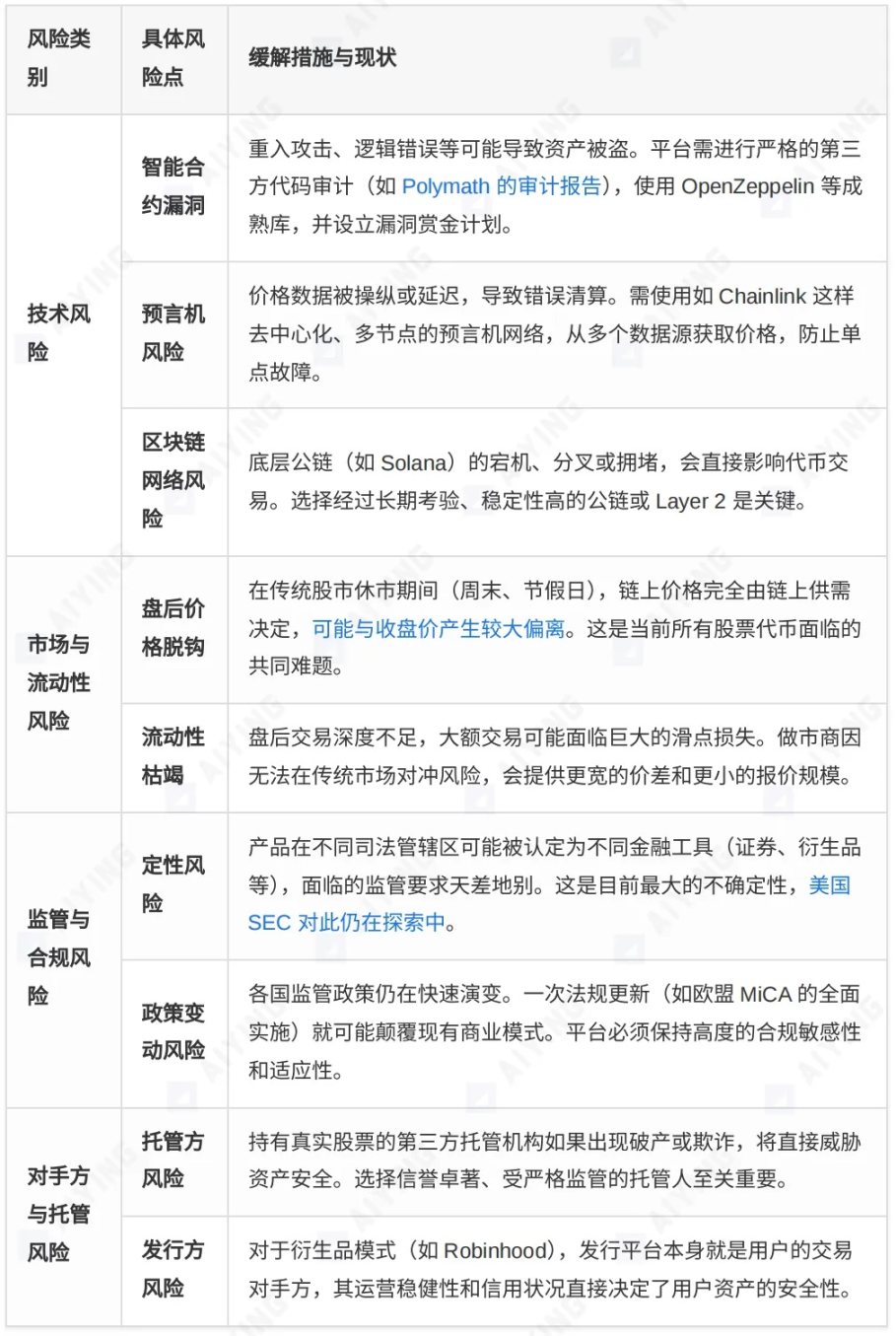

2、包括的リスク評価マトリクス

投資家は株式トークン化の利便性を享受する一方で、その背後に潜む多様なリスクを冷静に認識しなければならない。

三、市場構図と将来展望:次世代金融市場を支配するのは誰か?

RWAトークン化分野の各プラットフォームは、異なる戦略的ポジショニングを活かして市場を争っている。それらの違いを理解することは、業界の将来の方向性を洞察するのに役立つ。

1、主要プレイヤーのマトリクス比較

RWAトークン化分野は群雄割拠の状態にあり、それぞれ異なる戦略的配慮に基づき、特色ある競争構図を形成している。私たちは主要プレイヤーを三つの陣営に分け、深く比較分析する。

2、市場動向と進化の道筋

将来を見据えると、株式トークン化およびRWA全体の分野は、いくつかの明確なトレンドを示している:

-

孤立から融合へ:

初期のトークン化プロジェクトは、多くの場合単一プラットフォーム内の孤立した試みだった。現在、主流の金融機関(BlackRock、Franklin Templetonなど)および広範なDeFiエコシステムと深く融合する方向にトレンドが向かっている。トークン化資産はTradFiとDeFiをつなぐ架け橋になりつつある。

-

規制主導のイノベーション:

規制の明確化は市場発展の最強の触媒である。EUのMiCA法案、スイスのDLT法案、シンガポール金融管理局の「Project Guardian」などは、市場により明確なルールを提供しており、これが逆にさらなるコンプライアンスイノベーションを促進している。コンプライアンス能力は、プラットフォームの核心競争力になりつつある。

-

機関の参入と製品の多様化:

BlackRockがBUIDLファンドを通じて兆単位のマネーマーケットをブロックチェーンに導入するに至り、機関の参加は市場に前例のない流動性と信頼を注入するだろう。製品タイプも単一の株式・債券から、より複雑なストラクチャード商品、プライベートエクイティ、代替資産へと拡大していく。

-

プライベートエクイティのトークン化が新たな青色海域となる:

Robinhoodを代表とするプラットフォームが非上場企業株式のトークン化を探索し始め、通常は機関および富裕層に限定されるプライベートエクイティ市場に扉を開いている。評価、情報開示、法的課題といった大きな壁があるものの、これは確かに潜在力の大きい新分野である。

将来展望と考察

株式トークン化の波はもう止められないが、道程は平坦ではない。いくつかの核心的な問いがその最終的な形態を決定づける:

開放 vs. 封鎖の争い:

将来の市場は、xStocksのような開放的で合成可能なモデルが支配するのか、それともRobinhoodのようなコンプライアンス重視だが封鎖的な「ウォールドガーデン」モデルが勝ち抜くのか?より可能性が高いのは、両者が長期にわたり共存し、異なるリスク許容度とニーズを持つユーザー層にサービスを提供することである。Crypto Nativeユーザーは開放的DeFi世界を支持するだろうが、伝統的投資家は馴染みのある、規制された「庭園」内で試すことを好むかもしれない。

技術と法の競走:

クロスチェーン技術(CCIPなど)、Layer 2ソリューション、プライバシー計算(ZK-proofsなど)は、現在のスケーラビリティ、相互運用性、プライバシー保護における技術的ボトルネックを解決すべく進化を続ける。同時に、グローバルな法的枠組みが技術革新のペースについていき、これらのイノベーションに確実性を提供できるかどうかが、業界全体の発展スピードと天井を決定づける。

株式トークン化は金融資産の単なる「オンチェーン化」にとどまらない。それは資産の発行、取引、決済、所有権のパラダイムを根本から再構築しようとしている。それはより効率的で、透明性が高く、包摂的なグローバル金融市場を約束している。この道のりには技術的、市場的、規制的な「暗礁」がいくつもあるが、その先に指し示す未来の方向性は、間違いなく不可逆的である。すべての市場関係者にとって、投資家、建設者、規制当局のいずれであれ、急務はその基盤ロジックと潜在的リスクを深く理解した上で、来るべき金融革命を積極的かつ慎重に受け入れることである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News