xStocksの裏話、ローマは一日にして成らず

TechFlow厳選深潮セレクト

xStocksの裏話、ローマは一日にして成らず

財務およびコンプライアンスの観点から、彼らの物語を振り返ってみましょう。

執筆:財解 Web3

xStocks の背後にある物語 - ローマは一日にして成らず

一般の人々はxStocksが2025年前半にリリースされたことだけを見ているが、その背後には少なくとも4年間の準備を重ねてきたチームがいる。このプロセスの中には多くの物語があり、本稿では財務およびコンプライアンスの視点から彼らの歩みを振り返り、今後の同様なプロジェクトのために財務コンプライアンスの方法論を整理したい。

一、会社設立における税務計画とコンプライアンスの物語

創業チームは2021年にステーブルコインとRWAのトレンドおよび巨大な可能性を見通し、株式とブロックチェーンの間に橋を架けることを目指した。夢を持った後は、次にその実現である。

第一歩は、もちろん会社設立である。

会社設立で最も重要なのは適切な場所を選ぶことだ。xStocksの背後にあるチームは当初スイスを選んだ。

なぜスイスなのか?米国のシリコンバレー(Silicon Valley)と同様、スイスのツーク(Zug)市は「クリプトバレー(Crypto Valley)」として知られ、イーサリアム財団(Ethereum Foundation)もここで設立された。スイスは長年にわたり重要な金融センターであり、ブロックチェーン業界に対して開かれた姿勢を持つだけでなく、関連する立法・コンプライアンス整備でも世界をリードしており、2021年には証券法を拡張して正式にDLT(Distributed Ledger Technology)関連法案を導入し、2021年2月1日に一部施行、同年8月1日に全面施行された。

発行体の会社設立時期は、まさにこの法律の施行に合わせたものだった。

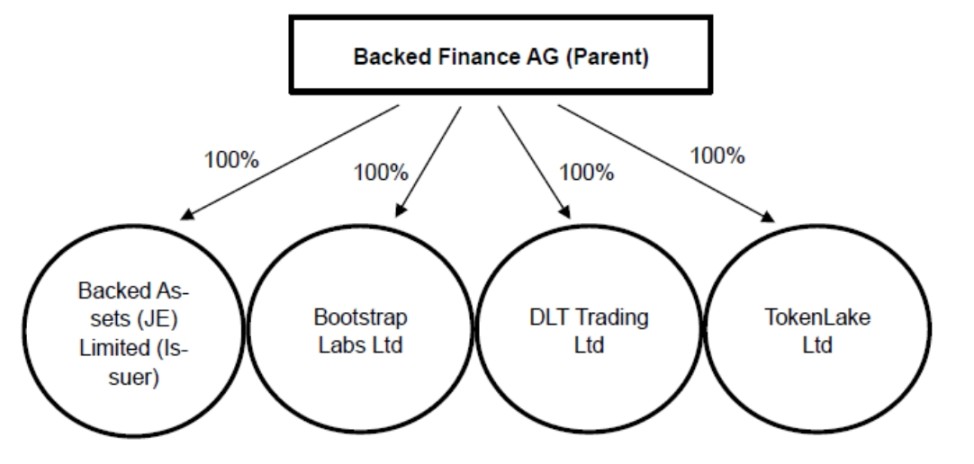

xStocksの事業に関係する主な会社は以下の3つである:

-

Backed Finance AG — 発行体の親会社で、ツークに登録され、2021年初頭に設立された。2021年2月1日、スイスのDLT法の一部規定が施行された。この二つのタイミングは決して偶然ではなく、創業チームの専門性、鋭さ、迅速な行動力がうかがえる。

-

Backed Assets (JE) Limited — 2024年1月19日にジャージー島に設立された私企業。xStocksの発行体である。

-

Backed Assets GmbH — 2021年4月20日にスイスで設立。2024年2月23日に発行体と合併し、発行体Backed Assets (JE) Limitedが存続法人となり、元のBacked Assets GmbHのすべての資産および負債を承継した。

では疑問が生じる:Backed Assets (JE) Limitedという会社を設立する目的は何だったのか?発行体という役割を、なぜ親会社Backed Finance AGが直接担わず、あえてBacked Assets (JE) Limitedを設立して任せるのか?

答え:機能分離のため。発行機能を専門の子会社に委ねることで、親会社Backed Finance AGはコア技術であるトークン化サービスに集中でき、一方発行体は製品発行に特化できる。これは一般的なガバナンスおよびリスク管理戦略である。

ではなぜスイス国内で新会社を設立せず、ジャージー島に進出するのか?ジャージーには何の魅力があるのか?

ジャージーとはどこか?ジャージーは英仏間に位置する島(長さ8km、幅14.5km)。独自の法体系、裁判所、政府を持ち、国際的に独立した司法管轄区域と見なされている。(出典: Government of Jersey)

創業チームにとって最優先の考慮事項は「税」であった。発行体の収益源は、商品の発行および償還価格に対する最大5%の付加料金であり、事業成長とともに大きな収益となるため、初めから税務計画をしっかり立てなければならず、可能であれば非課税が理想である。チームは検討を重ね、最終的にジャージーを選んだ。なぜなら、ジャージー所得税法を調べると、以下の三段階の税率が存在するためである:

-

0%:通常の場合

-

10%:金融サービス会社

-

20%:公益事業会社、大麻産業会社、土地関連収入、炭化水素油の輸入および供給貿易からの利益。

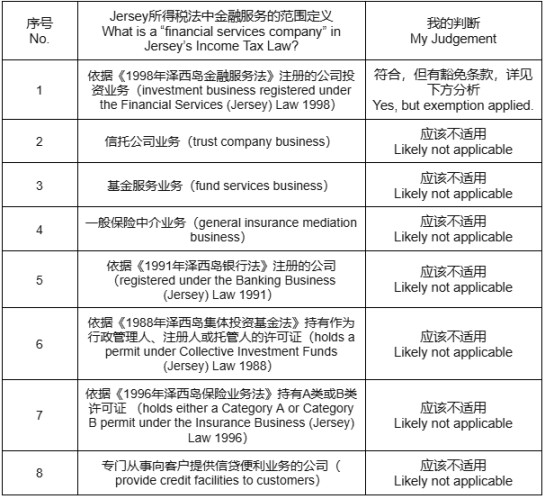

このビジネスは金融サービスと判定される可能性が高いが、どうすれば0%税率の適用を受けられるのか?下記の表は、当該税法における金融サービス会社の範囲定義を整理したもので、それに私の判断を加えたものである(創業チームの判断とほぼ一致すると考える)。

詳細分析:なぜ「金融サービス」と判定されず10%の税率を回避できるのか?チームはここに非常に深い研究を行い、これが全体のビジネス構造設計の核心である。深く分析してみよう。

まず、『1998年ジャージー金融サービス法』(Financial Services (Jersey) Law 1998)によると、「投資業務」(Investment Business)の具体的定義には以下が含まれる:

-

投資の売買:委託者または代理人として、投資の購入、売却、引受または包销を行うこと。

-

取引仲介:第三者(委託者または代理人として)の投資の購入、売却、引受、包销または転換を手配すること。

発行体の主要なビジネスモデルは、売買プロセスにおける付加料金(手数料)の徴収であるため、一見すると「投資業務」の定義に該当し、10%の税率が適用されるように見える。

しかし、チームはここで止まらず、別の法律を見つけた。『金融サービス(投資業務(特殊目的投資業務 – 免除))(ジャージー)令2001』(Financial Services (Investment Business (Special Purpose Investment Business – Exemption)) (Jersey) Order 2001)である。この法律の第4(1)条は、特定条件を満たせば、『1998年ジャージー金融サービス法』に登録された会社に該当しないという免除条項を提供しており、結果としてジャージー所得税法の10%税率の適用も回避できる。

これらの免除条件は以下の通りである:

-

特殊目的会社であり、関連同意を得ていること

-

唯一または主たる活動が以下に関与していること:

-

貸付、保証の提供、デリバティブ取引

-

証券の発行

-

アセットセキュリティゼーション、取得またはアセットの再パッケージング

-

資本市場取引

-

委員会が承認した他のいかなる取引

-

上記いずれかの取引に関連する取引

これらの条件を見て、チームは自らのビジネスを免除条件に適合させる方法を考え始めた。つまり、ジャージーに「証券の発行」のみを行う会社を設立すれば、免除のチャンスがある。万が一困難でも、特別審査経路を試すことができる。チームにとって行動計画は明確になった。すなわち、ジャージーにSPV(特殊目的会社)を設立するのである。

そのため、2024年1月19日に発行体Backed Assets (JE) Limitedが設立された直後、わずか1カ月後の2月23日に、Backed Assets GmbHが発行体に吸収合併された。そのスピードは非常に迅速である。また、このような特殊目的会社は前述の機能分離というガバナンス要件にも合致している。

発行体をジャージーに設立したもう一つの理由は「ライセンス」である。通常、証券の発行にはライセンスが必要だが、創業チームの視点では、ジャージーという独立自治の「小さな村」では、ライセンス自体が不要で、地元当局の許可さえ得られればよく、手続きが容易である。もちろんスイスでもライセンスは取得可能だが、取得の難易度と前述の税務計画を考慮すれば、ジャージーの方が明らかに優れている。

-----------------------------------------------------------------------------------------------------------------------------

後続のチームへの示唆:税法は国家の権利と意志の体現であり、国家利益を守るために、通常は課税範囲の完全カバーを意図している。税法本文で優遇措置が見当たらない場合でも、すぐに諦めるべきではない。補足的法律や特別条項などを調査すれば、しばしば驚きの発見がある。探し方は二つ:既に明文化された優遇条項、あるいは特別審査の機会、つまり政府が意図的に柔軟性のある例外を設けているかどうかを確認することである。

-----------------------------------------------------------------------------------------------------------------------------

二、カストディに関するコンプライアンスの物語

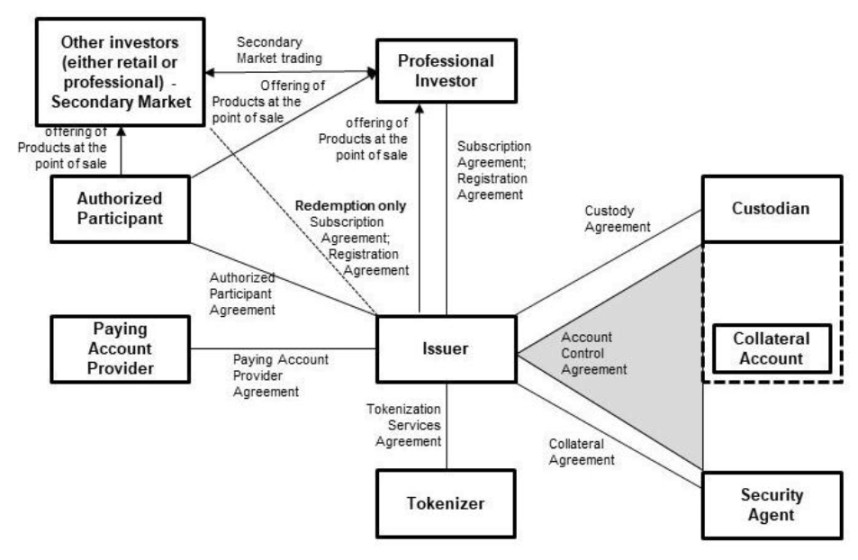

出典:Company's Securities Notes

xStocksの製品ロジックは、投資家がまず資金を発行体に送金し、発行体がその資金で対応する実在株式を購入し、同時に投資家のウォレットに等価のxTokenを発行するというものである。これらの実在株式資産が流用または紛失されないよう、信頼できる第三者に資産を預けることが安全な方法である。この第三者こそがカストディアン(保管機関)である。

カストディは資産の安全性確保だけでなく、マネーロンダリング防止(AML)、顧客の身元確認(KYC)などにおいても重要な役割を果たすため、各国には関連法規がある。例えば米国の『1940年投資顧問法』(Investment Advisers Act of 1940)、英国のCASS規則などが該当する。

xStocksの製品ページを見ると、3つの異なるカストディ会社が登場するが、なぜだろうか?

複数の異なるカストディ会社を採用する主な理由は以下の通りである:

-

リスク分散。1つのカストディ会社に問題が発生しても(資産の紛失やシステム障害など)、他の会社が資産の安全性を維持できる。

-

異なる司法管轄区域の規制要件への対応。xStocksは米国を除くグローバル市場を対象としており、国・地域ごとに規制要件が異なる可能性がある。

-

運用の柔軟性と効率性の向上。特定のカストディ会社は特定タイプの資産(株式やETFなど)の取り扱いに長けていたり、特定のブロックチェーン(SolanaやEthereumなど)との技術統合能力が優れていたりする。xStocksは複数のカストディ会社と協力することで、資産管理および取引決済の効率を最適化できる。

-

規模拡大への対応。事業成長に伴い、複数のカストディ会社が作業を分担することでシステムの効率的な運営が可能となり、将来の新たな資産タイプ(債券や他のRWAなど)への拡張の基盤も築ける。

以下が3つのカストディ会社の概要である。米国の規制要件に対応するものもあれば、EUの要件に対応するものもある。

-

Alpaca Securities LLC(米国ノースカロライナ州ウィルミントン):米国SECに登録されFINRAメンバーであるブローカーディーラー。証券口座管理契約日は2025年6月20/23日。ニューヨーク州法の管轄下。

-

Maerki Baumann & Co. AG(スイスチューリヒ):FINMA許可を得たスイス銀行。スイスのカストディ会社として機能。発行体とのカストディ契約(フレームワーク契約)日は2022年11月23/24日。スイス法の管轄下。

-

InCore Bank AG(スイスチューリヒ):Maerki Baumann & Co. AGが証券取引をInCore Bank AGにアウトソーシング。

-

Alpaca Crypto LLC(米国カリフォルニア州サンマテオ):米国FinCENに登録されたマネーサービス事業者。米国のカストディ会社として機能。発行体との暗号資産サービス契約日は2025年3月28日。カリフォルニア州法の管轄下。

新たな疑問:米国での事業展開が禁止されているのに、なぜ米国のカストディ会社を導入するのか?

ここにチームの革新が登場する:代替担保構造(alternative Collateral Structure)である。簡単に言えば、発行体がxStocks製品のスケーラビリティを高め、決済プロセスのリスクをさらに低減するために導入した新たな担保保有および管理方式である。

多くの人気底地資産(例:米国株式)は主に米国市場で取引されるため、米国内のカストディ会社やブローカーを利用することで、底地資産の購入、保有、売却をより直接的かつ効率的に処理でき、決済プロセスを最適化し、跨司法管轄区域の複雑さや潜在的な遅延を削減できる。この革新のポイントは、実体経済において、商品の原産地に倉庫を設けることで、出入庫を迅速かつ効率的に処理する仕組みを模倣している点にある。最終顧客の所在地に関わらずである。

後続のチームへの示唆:カストディは不可欠なプロセスであり、底地資産の所在に基づいて複数のカストディ会社を導入することが可能である。

三、専門投資家から一般投資家へ

ジャージーの規制によると、製品は以下の2種類の人間にしか発行できない:

-

専門投資家(Professional Investor):業務目的で投資の取得、保有、管理または処分を行う日常活動を持つ個人。

-

「SPB指令投資警告」(SPB Order Investment Warning)を受け取り、確認した個人:この警告は、製品が「相当な資産基盤」を持ち潜在的損失を耐えうる人物、かつ「十分な金融専門知識」を持って投資リスクを理解できる人物にのみ適していると明記。また、製品の発行および関係者の活動は1998年ジャージー金融サービス法のすべての条項の完全な規制下にあるわけではない。投資家は発行前にいずれかのカテゴリに属することを確認する必要がある。

つまり、専門的であり、損失を被ってもよいと考えられる投資家にのみ発行可能である。これ以外の人に発行すれば、ジャージー政府による発行体事業への同意条件に違反し、軽ければ0%税率の特典を失い、重ければ事業停止もあり得る。

では、一般の投資家もxStocksに投資できるようにするのはどうやって実現しているのか?

私の分析によれば、主に金融市場の階層構造、ブロックチェーン技術の開放性、そしてBacked Financeと取引所・DeFiプラットフォームのエコシステム提携を活用している。

取引所を例にとれば、核となるのは一般投資家が初期発行に直接参加しないことである。現在、発行体と提携する取引所はすべて規制対象であり、しっかりとしたユーザーKYCプロセスを持っている。xStocksはトークン化資産として、最初は確かに上記2種類の投資家にのみ発行されるが、一旦ブロックチェーン上に載れば、一般投資家も売買に参加できる。この時点で、ジャージー政府が介入したくとも、手が届かない。

さらに考えを進めれば、取引所以外にもDeFiプラットフォームを通じて一般投資家を参加させることも可能だし、条件を満たす専門投資家が初期発行に参加した後、それらのxStocksを他の金融商品に再パッケージして一般投資家に販売することもできる。

一般投資家への示唆:この初期発行規定を迂回する操作は、本質的にリスクを小口投資家に転嫁している。一般投資家は自身の情報不足と認識不足を十分に理解し、こうした製品に投資する前に必ず発行説明書のリスク警告を精読し、自分が何に投資しているのかを本当に理解しておく必要がある。

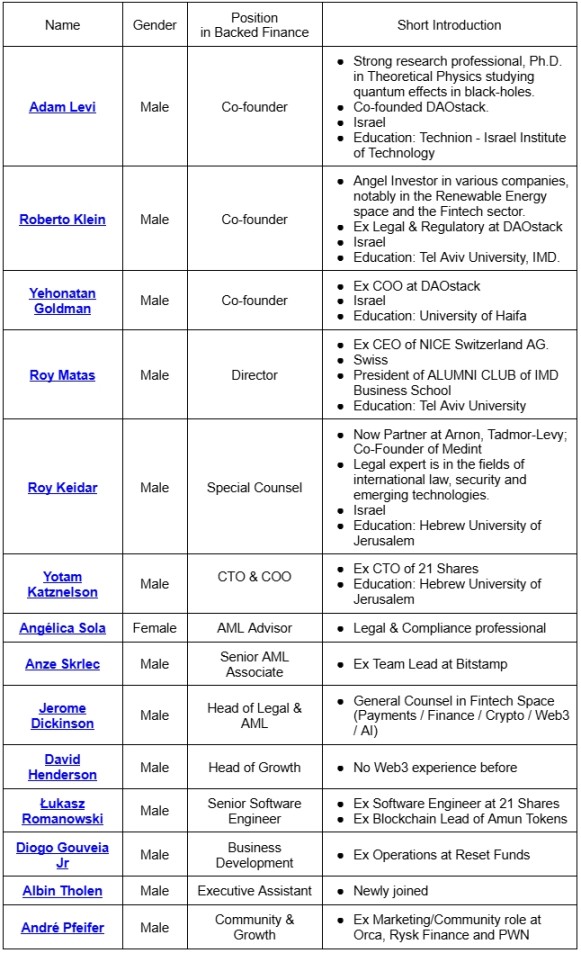

四、チームの物語

上記の表から読み取れること:

-

コアチームはイスラエル出身で、おそらくユダヤ系。

-

創業チームは非常に高い認知レベルを持ち、似たバックグラウンドと理念を持つ。複数人が同窓生または前職の同僚である。

-

コンプライアンスを極めて重視。法務専門家に加え、マネーロンダリング防止(AML)担当者が3名いる。

まとめ:

2021年から4年以上にわたり、革新的な金融商品が最初のアイデアから最終的に上場するまでに直面する困難は、想像以上である。上記の3つの物語は一面にすぎないが、成功には天時(トークン化の大きな流れ)、地利(良い会社設立地)、人和(優秀なチーム、各エコシステムパートナー)が揃って初めて達成できることが見て取れる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News