ベライドBUIDLファンドの詳細分析とRWA構造への影響

TechFlow厳選深潮セレクト

ベライドBUIDLファンドの詳細分析とRWA構造への影響

本レポートでは、BUIDLファンドについて包括的かつ深く分析を行い、その運営メカニズム、ビジネスロジック、業務プロセスおよび技術的アプローチを網羅する。

著者:DePINone Labs

要約

ブラックロック・ドル・インスティテューショナル・デジタル・リキディティ・ファンド(BlackRock USD Institutional Digital Liquidity Fund)は、世界最大の資産運用会社であるブラックロックが2024年3月に発表した、パブリックブロックチェーン上での初のトークン化ファンドであり、そのトークン名はBUIDLである。

本ファンドはリアルワールドアセット(RWA)トークン化プラットフォームSecuritizeと協業し、従来型金融(TradFi)の安定収益性とブロックチェーン技術による効率性およびアクセシビリティを融合させることを目指しており、適格投資家に対して新たな投資パラダイムを提供する。

本レポートでは、BUIDLファンドについて、その運営メカニズム、ビジネスロジック、業務プロセス、技術的構造に至るまで包括的かつ深く分析を行う。

-

製品の本質: BUIDLは根本的に規制対象となる伝統的なマネーマーケットファンド(MMF)であり、基盤資産は高流動性・低リスクの現金、米国債、リポ取引からなる。その革新性は、ファンドの受益権をパブリックブロックチェーン上で流通するBUIDLトークンとしてトークン化し、所有権記録、移転、収益分配をすべてオンチェーンで実行できる点にある。

-

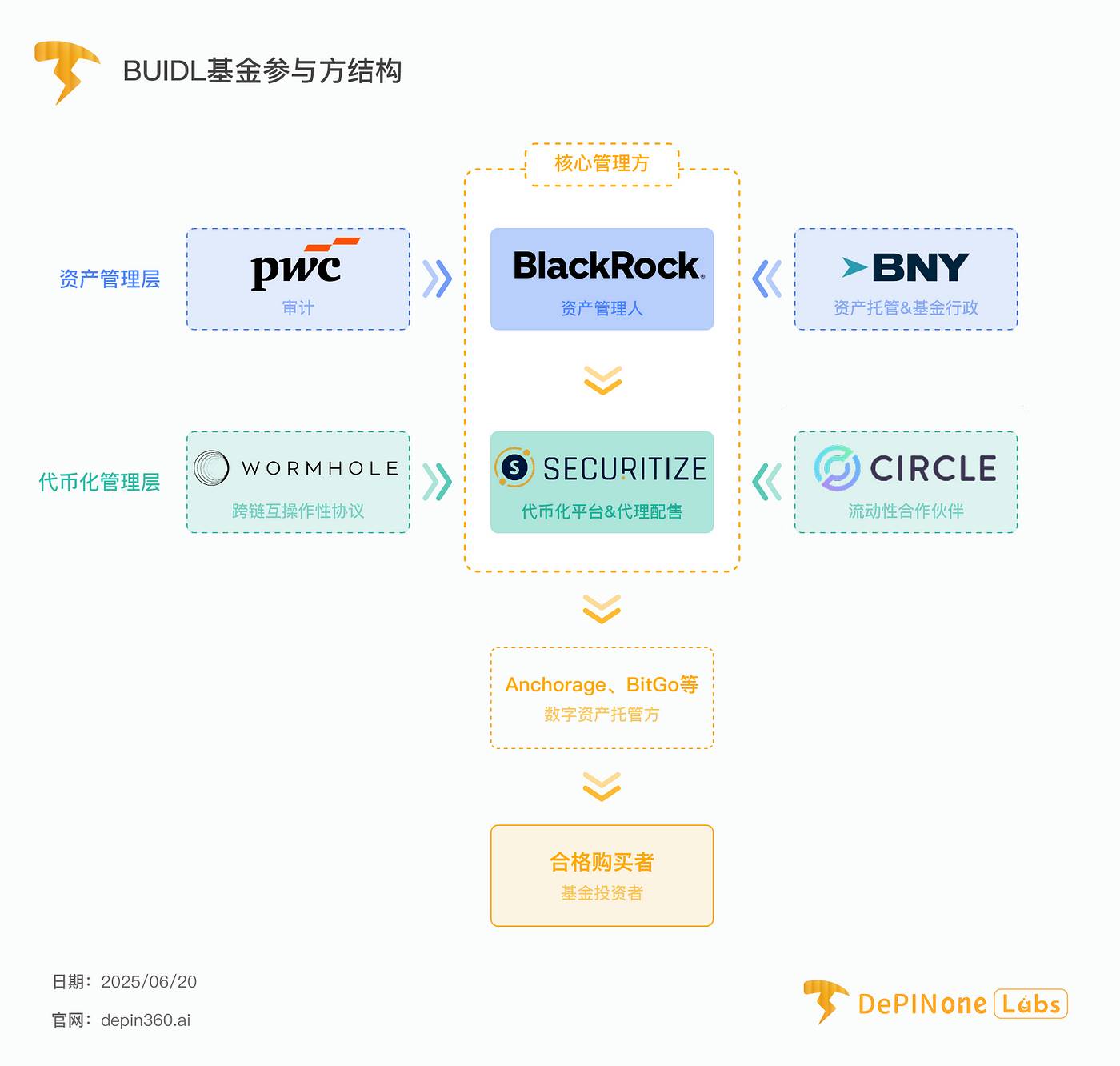

運営メカニズムとエコシステム: BUIDLの成功した運営は、TradFiとCryptoの利点を融合した精巧なエコシステムに依存している。ブラックロックは資産運用者として投資戦略を担当し、Securitizeはコア技術およびコンプライアンスパートナーとしてトークン化、譲渡代理、投資家審査サービスを提供。ニューヨーク・メロン銀行(BNY Mellon)は伝統金融における基盤的役割を担い、ファンド資産の保管および行政管理を行う。「鉄の三角形」とも言えるこの構造により、コンプライアンス、安全性、大規模運用の両立が可能となっている。

-

業務プロセス: 投資プロセスは「許可制金融」の核心思想を体現している。投資者は米国証券法上の「適格購入者(Qualified Purchasers)」に限定され、SecuritizeによるKYC/AML審査を経て、ウォレットアドレスがスマートコントラクトのホワイトリストに登録される必要がある。購入(ミント)および換金(バーン)のプロセスは、オフチェーンの法定通貨決済とオンチェーンのトークン操作を接続する。特にCircleが提供するUSDC即時換金チャネルは画期的であり、伝統金融の決済サイクルと暗号資産界の24/7即時流動性需要との根本的な矛盾を解決している。

-

技術構造: BUIDLは当初、イーサリアム上でのカスタマイズされたERC-20トークンとして発行され、中核技術特徴は組み込み式のホワイトリスト送信制御メカニズムである。影響力拡大のため、迅速にSolana、Avalanche、Polygonなど複数の主要ブロックチェーンへ展開し、Wormholeプロトコルを通じてクロスチェーン相互運用性を実現している。このマルチチェーン戦略は、異なるエコシステム内でのアクセシビリティと実用性の最大化を狙っている。

-

市場への影響と戦略的意義: BUIDLの立ち上げは、ブラックロックのデジタル資産戦略における重要な一歩であるだけでなく、RWAトークン化分野全体に対しても大きな触媒的・検証的作用を果たした。早期の競合他社を速やかに追い抜き、世界最大のトークン化国債ファンドとなり、その純資産総額(AUM)の成長はOndo FinanceやEthenaといった暗号原生プロトコルがBUIDLを準備資産および担保として採用するB2B需要によって主導されている。これは、BUIDLの成功が伝統的投資家によるものではなく、DeFiエコシステムが求める「規制遵守済み」「安定」「利子付き」のオンチェーン米ドル資産という切実なニーズを正確に満たしたことの証左であり、自らを機関投資家向けDeFiの基盤的存在としたことを示している。

BUIDLファンドは単なる製品ではなく、戦略的な業界の指標的存在である。伝統的金融資産のオンチェーン化に対して再現可能なコンプライアンス設計図を提示し、「許可制DeFi」という、オープンなDeFiとは並列する新たな分野を開拓した。

本レポートでは上記各項目を詳細に解説し、BUIDLファンドの運営の詳細とその影響について徹底的に分析する。

免責事項:DePINone Labsの全記事は情報および知識提供を目的としており、いかなる投資助言にも該当しません。

本レポートは DePINone Labs より発行されています。転載をご希望の方はお問い合わせください。

1. BUIDLの解体:資産運用の新パラダイム

本章では、BUIDLの根本的性質を明確にし、それが暗号原生資産ではなく、資産をブロックチェーンに持ち込む規制対象の金融商品であることを定義する。投資者が実際に保有する権利、およびそのリターンの発生と支払い方法についても明らかにする。

1.1 ファンドの使命:ブロックチェーン上の規制対象マネーマーケットファンド

ブラックロック・ドル・インスティテューショナル・デジタル・リキディティ・ファンド(以下「BUIDL」)は、ブラックロックがパブリックブロックチェーン上で発行した初のトークン化ファンドである。そのコア構造はマネーマーケットファンド(Money Market Fund, MMF)である。この位置付けは極めて重要であり、投資戦略、リスク状況、規制枠組みを決定づける。

規制面において、本ファンドは1933年証券法Rule 506(c)および1940年投資会社法Section 3(c)に基づき株式を発行している。すなわち、発行対象は一般小口投資家ではなく、「適格購入者(Qualified Purchasers)」に厳密に限定されている。この「コンプライアンス最優先」の設計こそが、機関投資家を惹きつけ、サービスを提供できる基盤なのである。

ファンドの主目標は「流動性と元本の安定を維持しつつ、現在の収益を得ること(to seek current income as is consistent with liquidity and stability of principal)」である。これは伝統的MMFの標準的目標であり、BUIDLの革命性は、その達成手段としてブロックチェーン技術を用いている点にある。

1.2 投資戦略:伝統的ツールによる安定収益の獲得

投資目標を達成するため、BUIDLファンドはその総資産の100%を現金、米国短期国債(U.S. Treasury bills)、リポ取引(repurchase agreements)からなるポートフォリオに投資する。これらは伝統的金融市場で広く認識されている低リスク・高流動性ツールであり、機関級MMFの標準的構成資産である。

これらの高品質の短期債務証券への投資を通じて、本ファンドは投資家に対して低リスクで米ドル収益を得られる手段を提供することを目指しており、本質的には米国債などの安全資産をトークン形式でオンチェーン投資家に届けることになる。ブラックロック他の類似ファンドの公開書類が示す通り、金利リスク等の一般的市場リスクはあるものの、その最優先目標は資本の保全である。

1.3 BUIDLトークン:受益権のデジタル証明書

BUIDLトークンは独立した暗号通貨ではなく、ファンドの受益権をデジタル化したものである。ファンドの各受益単位は一つのBUIDLトークンによって表現される。よって、BUIDLトークンを保有することは、ファンドに対する相応の所有権を持つことを意味する。

本ファンドは、各BUIDLトークンの価値を1.00ドルで安定させることを目指しており、これは伝統的MMFの1株あたり1.00ドルの純資産価格(Net Asset Value, NAV)目標と一致している。この価格安定は、複雑なアルゴリズムや担保メカニズムによって実現されるわけではなく、伝統的手法で管理された十分な基盤資産によって完全に支えられている。

法的構造上、ファンドの法人体は英領ヴァージン諸島(BVI)に登録された有限会社であり、これは国際的ファンドでよく用いられるオフショア構造である。

1.4 収益メカニズム:毎日利息計算、月次オンチェーン分配

BUIDLの収益メカニズムは、そのオンチェーン特性の中核をなす。ファンドは保有する基盤資産から毎日利息を発生させ、「毎日利息累計(daily accrued dividends)」を実現する。

しかし、収益の分配方法には工夫がある。累積した配当金は法定通貨として支払われるわけでも、BUIDLトークンの価格上昇で反映されるわけでもない。代わりに、新しいBUIDLトークンとして、毎月直接投資家のウォレットにエアドロップされる。

このような設計選択には深い戦略的意義がある。BUIDLの価格を常に1.00ドルで安定させるため、収益は「リベース(re-basing)」またはトークン増発方式で分配される。価格が恒常的に安定した資産は、DeFiプロトコルにとって理想的な担保および価値保存手段となる。もし収益が価格上昇で反映されるなら、BUIDLの価値は変動し続け、担保としての強制清算リスクや統合の複雑さが大幅に増すことになる。

したがって、この収益分配メカニズムは、BUIDLをDeFiエコシステム内で安定的・合成可能な「レゴブロック」として機能させるために、ブラックロックとSecuritizeが慎重に設計したものである。

BUIDLの本質は、Web3技術で包まれた伝統的金融商品であり、その安定性と収益は完全にブラックロックの伝統的・オフチェーン資産運用能力に由来する。一方で、ブロックチェーンとトークンは、前例のない効率的な配布手段を提供している。

2. 戦略的任務:ブラックロックのオンチェーン金融ビジョン

本章では、BUIDL誕生の背後にある商業的動機および戦略的提携関係を探り、なぜブラックロックがこの一歩を踏み出したのか、そしてその運営を支えるパートナーシップを分析する。

ブラックロックがBUIDLを立ち上げた公的な目標は、「顧客の真の問題を解決する」ソリューションの開発である。

従来のマネーマーケットファンドと比較して、BUIDLはブロックチェーン技術により顕著な利点を提供する:即時かつ透明な決済、365日24時間のP2P送金能力、より広範なオンチェーン製品へのアクセス。これらの特性は、伝統的金融市場における稼働時間、決済効率、カウンターパーティリスクといった長期的課題を解決する。

さらに深く見れば、BUIDLはブラックロックの壮大なデジタル戦略の最新展開である。CEOのラリー・フィンク(Larry Fink)ら幹部は明言している。「証券の未来はトークン化だ」。BUIDLはその戦略ビジョンの最初の重要な実践であり、トークン化を通じて資本市場の流動性、透明性、全体的な効率を向上させることを目的としている。

2.1 ブラックロックとSecuritizeの共生的提携関係

ブラックロックとSecuritizeの協業はBUIDL成功の鍵であり、単なるサプライヤー関係ではなく、深く結びついた共生関係である。

Securitizeはこのエコシステムにおいて、コア技術およびサービス中枢の役割を果たしており、その責任は以下の通り:

-

トークン化プラットフォームおよび譲渡代理人(Transfer Agent): Securitizeは受益権のデジタル化を担当し、オンチェーンでのトークン発行・換金・配当分配を管理するとともに、所有権変更の記録を行う。

-

販売代理人(Placement Agent): 子会社のSecuritize Markets, LLCがファンドの販売代理人として、適格投資家に対するファンドの販売促進および販売を担当する。

-

コンプライアンスゲートウェイ: Securitizeは極めて重要な投資家審査プロセスを管理し、KYC/AML審査を行い、承認済みウォレットアドレスのオンチェーンホワイトリストを維持する。

ビジネスモデル上、販売代理人であるSecuritize Marketsはブラックロックから報酬を受け取る。この報酬は、一括前払い費用と継続的な四半期費用からなり、四半期費用は導入した投資家の純資産価格の一定割合に基づいて算出される。この仕組みは、Securitizeに財務的インセンティブを与え、ファンドのAUM拡大に積極的に取り組む動機付けとなる。

さらに重要なのは、ブラックロックがSecuritizeに対して戦略的出資を行ったこと、そしてブラックロックの戦略的エコシステム関係グローバル部門責任者であるジョセフ・チャロム(Joseph Chalom)氏がSecuritizeの取締役会に加わったことである。これは双方が深く結ばれた長期的戦略同盟であることを示しており、ブラックロックはこれにより、トークン化というキーテクノロジー層への依存を確保し、今後のRWAトークン化規格の方向性に影響を与える立場を得たのである。

2.2 エコシステム:ニューヨーク・メロン銀行、保管機関およびインフラプロバイダー

成功したトークン化ファンドには、伝統金融と暗号原生サービスプロバイダーが融合した完璧なエコシステムが必要である。BUIDLのエコシステムは、その模範例を示している。

-

ニューヨーク・メロン銀行(BNY Mellon): 伝統金融の支柱として、BNY Mellonの役割は不可欠である。同社はファンドのオフチェーン資産(現金および証券)の保管およびファンド行政管理者を務める。BNY Mellonは、デジタル世界と伝統市場間の相互運用性を実現する上で極めて重要な橋渡しの役割を果たしている。

-

デジタル資産保管機関: 投資家はBUIDLトークンの保管方法として柔軟な選択肢を持つことができる。エコシステム内の主要なデジタル資産保管サービスプロバイダーには、Anchorage Digital、BitGo、Copper、Fireblocksなどが含まれる。

-

監査法人: PwC(PricewaterhouseCoopers LLP)がファンドの監査法人として任命されており、伝統的金融レベルの信頼性を裏付ける。

ブラックロック(資産運用)、Securitize(技術およびコンプライアンス)、BNY Mellon(保管および行政)からなるこの「鉄の三角形」が、全体の運営の中核を成している。

三者はそれぞれの役割を果たし、どれも欠けてはならない:ブラックロックは比類なき資産運用能力と販売網を持つ。Securitizeは資産を規制準拠でブロックチェーンに橋渡しするために必要な専門技術とライセンスを提供する。BNY Mellonは機関級ファンド運営に必須の保管および行政サービスを提供する。

2.3 戦略的先例:RWAトークン化の規格設定

世界最大の資産運用会社としてのブラックロックの参入は、RWA分野全体に巨大な正当性と検証効果をもたらした。

これは他の伝統的金融機関に対して明確なシグナルを送る:資産のトークン化は実現可能な概念に留まらず、注力すべき巨大な潜在力を秘めた戦略的分野である。BUIDLの構造全体、Rule 506(c)に基づくコンプライアンスフレームワークから譲渡代理人の雇用、オンチェーンホワイトリスト制御の実施に至るまで、伝統的金融機関が資産をブロックチェーンに持ち込むための明確で規制準拠の設計図を提供している。

3. 投資家パス:購入から換金まで

本章では、BUIDL投資家のライフサイクルを詳細に説明する。初期の資格認証と参加から最終的な資金換金まで、プロセスを段階的に分解し、特に重要なコントロールポイントと流動性メカニズムに焦点を当てる。

3.1 参入条件:適格購入者と口座開設プロセス

BUIDLは一般大衆向けの小口商品ではなく、参加条件が非常に高く、厳格なコンプライアンス指向を体現している。

-

投資家資格: 米国証券取引委員会(SEC)が定義する「適格購入者(Qualified Purchasers)」のみが投資可能。個人またはファミリーオフィスの場合、通常500万ドル以上の投資可能資産を保有することが求められ、これは「認定投資家(Accredited Investor)」よりもはるかに高いハードルである。

-

最低投資額: ファンドの初期最低投資額は500万ドルである。

-

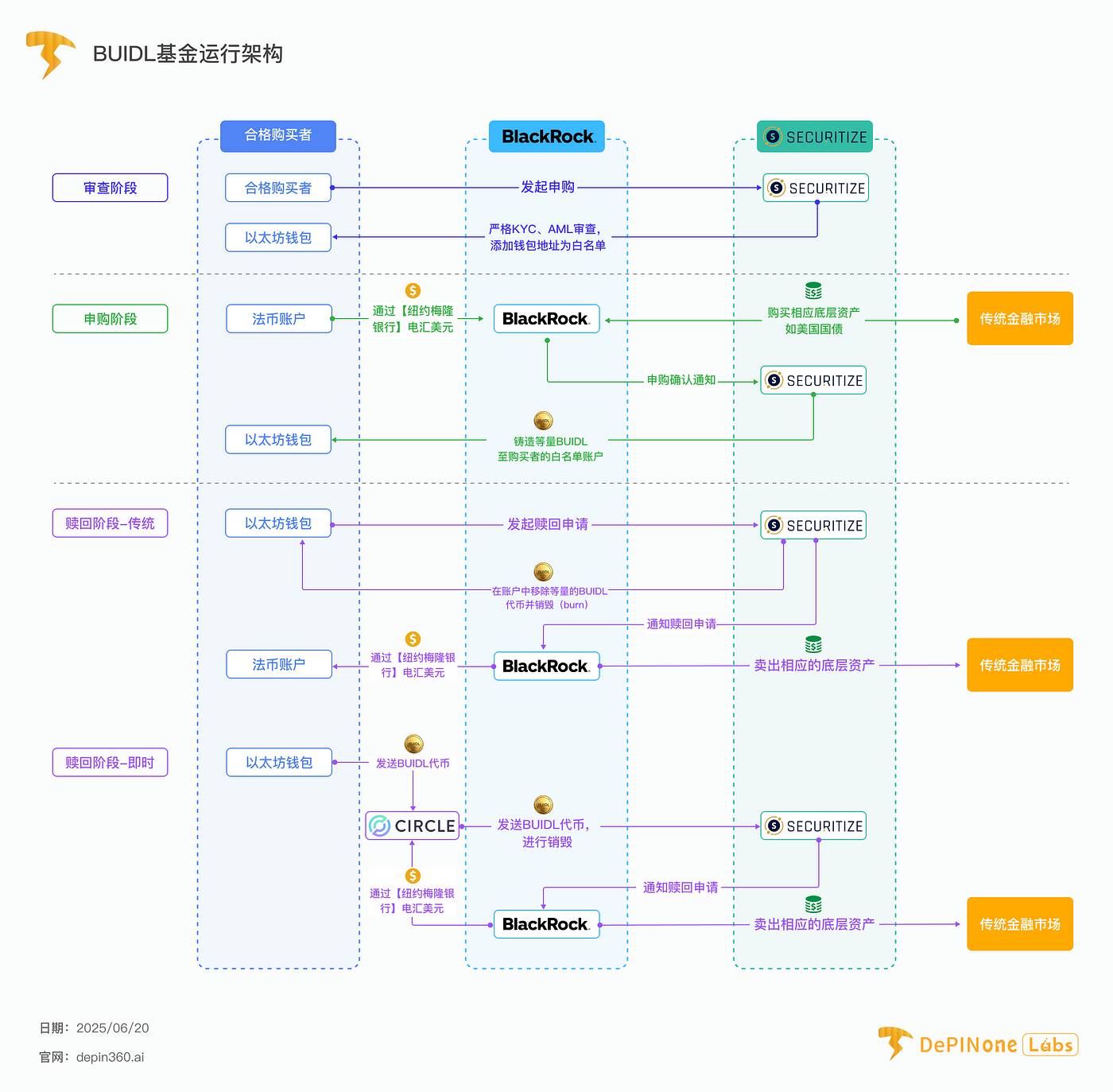

口座開設プロセス: 潜在投資家は販売代理人であるSecuritize Markets, LLCを通じて申込を行う必要がある。このプロセスには厳格な「顧客の知りうる義務(KYC)」および「マネーロンダリング防止(AML)」審査が含まれる。審査通過後、投資家のイーサリアムウォレットアドレスはBUIDLスマートコントラクトの「ホワイトリスト」に追加され、これがその後のすべてのオンチェーン活動に参加する前提となる。

3.2 購入(ミント):法定通貨をオンチェーンBUIDLトークンに変換

ホワイトリストに登録された投資家が投資を開始する際、購入プロセスはオフチェーンの法定通貨世界とオンチェーンのトークン世界を接続する:

-

投資家は、電信送金(wire transfer)により米ドル(USD)をファンドの行政管理者であるニューヨーク・メロン銀行宛に送金する。

-

資産運用者であるブラックロックが資金を受領後、伝統的金融市場で対応する基盤資産(例:米国短期国債)を購入する。

-

譲渡代理人であるSecuritizeが購入確認通知を受ける。

-

Securitizeはその後、BUIDLスマートコントラクトのミント(mint)機能を呼び出し、1ドル=1 BUIDLの比率で、対応する数量のBUIDLトークンを生成し、投資家のホワイトリストウォレットアドレスに送信する。

このプロセスはブロックチェーン上に検証可能な記録を残し、購入が成功するたびにBUIDLトークンの供給量が増加する。これらのデータはブロックエクスプローラ上で公開確認可能である。

3.3 ホワイトリストメカニズム:許可制のP2P送金

ホワイトリストは、BUIDLがコンプライアンスを維持して運営される中核技術メカニズムである。

BUIDLのスマートコントラクトには、承認済み投資家ウォレットアドレスを記録したリストが含まれている。ホワイトリスト外のアドレスへのBUIDLトークン送金試行は、スマートコントラクトによって自動的に拒否され失敗する。

このメカニズムの目的は、受益権(つまりBUIDLトークン)がKYC/AML審査を経た適格投資家にのみ保持されることを保証し、証券法が求める所有権追跡の規制要件を満たすことにある。

しかし、コンプライアンスの枠組みの中で、BUIDLは大きな柔軟性を提供する。承認済み投資者間では、365日24時間のP2P送金が可能である。これは、市場取引時間帯に仲介機関を通じてしか譲渡できない従来のファンドと比べ、大きな効率向上である。

3.4 換金(バーン):SecuritizeとCircle USDCの二重経路

投資家が投資を終了したい場合、BUIDLは二つの全く異なる換金経路を提供する。

🌟経路一:従来の換金(Securitize経由)

-

投資家はSecuritizeプラットフォームを通じて換金リクエストを発行する。

-

Securitizeはスマートコントラクトのバーン(burn)機能を呼び出し、投資家のウォレットから対応する数量のBUIDLトークンを削除する。

-

ブラックロックは伝統市場で対応する基盤資産を売却し、現金を取得する。

-

ニューヨーク・メロン銀行は電信送金によりドル収益を投資家に返還する。

この経路は伝統的金融の決済サイクル(例:T+1またはT+2)に制約される。

🌟経路二:即時換金(CircleのUSDCスマートコントラクト経由)

-

画期的イノベーション: 従来の換金におけるタイムラグ問題を解決するため、Circleはブラックロックと協力し、BUIDL保有者向けにほぼ即時かつ24時間利用可能なオンチェーン換金チャネルを提供する専用スマートコントラクトを立ち上げた。

-

プロセス: BUIDLのホワイトリスト保有者は、自分のBUIDLトークンをCircleのスマートコントラクトに送信できる。このコントラクトは原子的(atomic)に(同一トランザクション内で)ユーザーのウォレットに等価のUSDCステーブルコインを返還する。

-

流動性提供者の役割: CircleはBUIDLトークンを受領後、前述の従来経路を通じてブラックロックにドル換金を申請できる。実質的に、Circleは自身のUSDC準備金を用いて市場に即時流動性を提供する流動性提供者(LP)として機能しており、暗号世界の即時性と伝統金融の決済遅延との間に存在する溝を埋めている。

-

オンチェーン証拠: Etherscanのデータによると、「Circle: BUIDL Off-Ramp」という特定のコントラクトアドレス(0x31d3f59ad4aac0eee2247c65ebe8bf6e9e470a53)が存在し、そのRedeem機能が頻繁に呼び出されており、流動性出口として活発に使用されていることが確認できる。

このUSDC換金チャネルは、BUIDLが暗号原生世界で広く採用される上で最も重要な機能である。伝統金融の決済サイクルとDeFiの即時合成可能性に対する需要との間にある根本的な流動性不整合を解決している。このチャネルがなければ、BUIDLは流動性に制限されたニッチな製品に留まっただろう。これにより、BUIDLは真に機能的なDeFiインフラとなった。

しかし、ホワイトリストメカニズムはコンプライアンスの必須条件である一方、「許可制の合成可能性」というジレンマを引き起こす。DeFiの魔力は無許可の相互運用性にあり、任意のプロトコルが他の任意のプロトコルと相互作用できる。しかし、BUIDLのコントラクトはホワイトリストアドレスとのみ相互作用するため、AaveやUniswapのような無許可プロトコルに直接預け入れることはできない。統合はOndo Financeのように、自らホワイトリストに登録された信頼できる仲介者を経由して「ラップ(wrapping)」された製品として構築される必要がある。これにより「囲い込まれた庭園(walled garden)」、つまり規制遵守済みで機関中心のDeFiエコシステムが生まれるが、それは既存のオープンDeFi世界と隔離されている。これは開放性を犠牲にしてコンプライアンスを優先する必然的な選択である。

4. 技術スタック:TradFiとDeFiをつなぐ架け橋

本章では、BUIDLのオンチェーン構成要素について技術的に分析する。コアスマートコントラクト構造からマルチチェーン展開戦略、機能を支えるキーテクノロジーである相互運用性および流動性プロトコルまでを扱う。

4.1 コア構造:イーサリアム上の許可制ERC-20スマートコントラクト

-

初回ネットワーク: BUIDLは当初イーサリアムネットワークで開始されており、これはブラックロックがイーサリアムを機関級アプリケーションプラットフォームとしての安全性と安定性を評価していることを示唆している。

-

トークン規格: BUIDLトークンはERC-20規格に準拠しており、イーサリアムエコシステム(ウォレット、エクスプローラなど)との基本互換性を保証している。しかし、標準的なERC-20ではなく、コンプライアンス用にカスタマイズされており、最も重要な変更点は前述のホワイトリスト送信制限ロジックである。

-

スマートコントラクトアドレス: Etherscanでは、BUIDLに関連する複数のイーサリアムコントラクトを確認できる。主なトークンコントラクトアドレスは0x7712c34205737192402172409a8f7ccef8aa2aecと思われる。また、「BUIDL-I」というトークンコントラクト(0x6a9DA2D710BB9B700acde7Cb81F10F1fF8C89041)およびCircleの換金コントラクト(0x31d3f59ad4aac0eee2247c65ebe8bf6e9e470a53)も存在する。これらのコントラクトはおそらくプロキシパターン(Proxy Pattern)で展開されており、これはコントラクトアドレスを変えずにロジックをアップグレードできる標準的手法であり、反復修正が必要な機関級製品にとって極めて重要である。

-

セキュリティおよび監査: 機関級製品はセキュリティ要求が極めて高い。公開資料ではBUIDLコアコントラクトの公開監査報告書が提供されていない点は顕著な情報不足だが、そのセキュリティ保障は複数の側面で実現されている。まず、コンプライアンステクノロジー提供者であるSecuritizeは、SEC提出書類で、許可制トークンの特性(凍結可能、破棄可能、再発行可能)が無記名資産(bearer assets)よりも安全であり、誤操作や悪意ある取引に対処できることを強調している。次に、BUIDLを深く統合するOndo Financeのようなプロトコルの監査報告書が、BUIDLコントラクトとの相互作用の安全性を間接的に評価している。それでも、投資家の多くはコードの独立検証よりも、ブラックロックやSecuritizeといった関与企業ブランドへの信頼に基づいている。これは伝統金融の「信用してください(trust me)」モデルをWeb3の「検証してください(verify me)」技術に適用したハイブリッド型である。

4.2 マルチチェーン展開:原理と実装

イーサリアムでの成功起動後、BUIDLは積極的なマルチチェーン展開戦略を採用し、クロスエコシステムの汎用機関級RWAとなることを目指している。

-

展開済みネットワーク: BUIDLは、Solana、Avalanche、Polygon、Arbitrum、Optimism、Aptosなど、複数の主要ブロックチェーンネットワークに拡張されている。

-

戦略的原理: この拡張は、投資家、分散型自律組織(DAO)、暗号原生企業にさらなる選択肢と利便性を提供し、彼らが好むエコシステム内でBUIDLを使用できるようにすることを目的としている。この戦略により、将来どのブロックチェーンエコシステムが最大シェアを獲得しても、BUIDLはその支配的地位を維持できる。

-

ネットワーク固有の利点: Solanaへの展開は、高速度、低コスト、活発な開発者エコシステムを明確に評価した結果であり、これらは高頻度取引や大規模採用に適している。

4.3 相互運用性エンジン:Wormholeのキーロール

BUIDLがマルチチェーン環境で統一的かつ流動的であることを保証するため、同ファンドはWormholeをクロスチェーン相互運用性ソリューションとして採用している。Wormholeはクロスチェーンメッセージ伝達プロトコルであり、BUIDLトークンをすべてのサポート対象ブロックチェーン間でシームレスに「転送」または移動できるようにする。これは極めて重要であり、BUIDLが各ネットワークで同等の価値と代替可能性を持つ資産として存在することを保証し、個々のチェーンに孤立した資産に分割されるのを防いでいる。

4.4 流動性エンジン:Circle BUIDL-to-USDCスマートコントラクトの技術解析

Circleの換金コントラクトは、BUIDL技術スタックの画龍点睛である。

-

機能: このコントラクトは、BUIDLからUSDCへの一方向、1:1の即時交換を提供する。実質的には、自動化された許可制の換金プールである。

-

技術的実装: これはイーサリアム上に展開された専用スマートコントラクト(アドレス0x31d…a53)である。BUIDL保有者はまず、approve関数によりCircleのコントラクトが自分のウォレット内のBUIDLトークンを操作できることを許可する必要がある。その後、ユーザーはCircleコントラクトのredeem関数を呼び出す。コントラクト内部のロジックは対応する操作(例:BUIDLの破棄またはロック)を実行し、自身の資金プールから等量のUSDCをユーザーに送金する。

-

オンチェーン履歴: Etherscan上でのこのコントラクトの取引履歴は、Redeem関数が頻繁に呼び出されていることを示しており、流動性出口として活発に利用されていることが確認できる。

BUIDLの技術構造は巧妙な設計を示している:コンプライアンス管理には「ハブ&スポーク(hub-and-spoke)」モデルを採用し、流動性構築には「メッシュ(mesh)」モデルを採用している。

Securitizeが管理するホワイトリストは、すべてのコンプライアンスチェックの中央ハブであり、取引がどのチェーンで行われても、この中央からの検証を経なければならない。一方、Wormholeによるマルチチェーン展開は、BUIDLがサポート対象チェーン間を自由に流動できるメッシュネットワークを創出している。

最後に、Circleの換金チャネルは、メインハブ(イーサリアム)から高流動性の米ドル原生資産(USDC)への共通出口を提供する。この構造は、妥協できないコンプライアンス機能を中央集約し、資産の存在および流動性経路を分散化することで、効用の最大化を巧みに実現している。

5. 市場への触媒:BUIDLがRWAエコシステムに与える影響

本章ではBUIDLの市場パフォーマンスを定量的に評価し、RWA分野全体に対する触媒的役割を分析する。特にDeFiプロトコルによる採用状況と、競争構造における地位に注目する。

5.1 スタートからリードへ:BUIDLの資産成長軌道

BUIDLは導入以来、純資産総額(AUM)が爆発的な成長を遂げており、市場の強い需要を如実に示している。

-

急激なAUM成長: 同ファンドは2024年3月にスタートし、初週で2億4500万ドルの資金を集めた。2024年7月にはAUMが5億ドル近くに達し、2025年3月には10億ドルの大台を突破。2025年半ばには規模が約29億ドルに達した。

-

市場支配的地位: 数ヶ月以内に、BUIDLはフランクリン・テンプルトン(Franklin Templeton)の同種ファンドを追い抜き、世界最大のトークン化国債ファンドとなった。2025年3月時点で、この細分化市場のシェアを約34%占め、リーダー地位を確立した。

5.2 新型担保:DeFiプロトコルがBUIDLを利用する方法

BUIDLの成長の核心的駆動力の一つは、多数の暗号原生プロトコルがそれを準備資産および担保資産として採用している点にある。

これはBUIDLの真の製品市場適合(Product-Market Fit)を明らかにしている――それは伝統的富裕個人投資家向けではなく、DeFi業界のB2Bインフラとして機能している。

-

主な用途: 多額の米ドル準備金を保有する必要のあるDeFiプロトコルにとって、金利のつかないステーブルコイン(USDC、USDTなど)から、米国債利回りを提供しブラックロックが裏付けたBUIDLに資金を移すことは、財務的に極めて賢明な判断である。

-

Ondo Finance: 同プロトコルは、OUSGトークンの裏付けとなる大量資産(初期9500万ドル)をBUIDLに移管し、その即時決済の利点を利用している。Ondoの採用は、BUIDLの初期AUMの重要な構成部分であった。

-

Ethena Labs: ステーブルコインUSDeの発行元として、Ethenaは新規ステーブルコインUSDtbの準備資産を大量にBUIDLに配置している。この数億ドル規模の配置こそが、BUIDLのAUMを10億ドル超へ押し上げる鍵となった。

-

Frax Finance: frxUSDというステーブルコインを立ち上げ、その構造をBUIDL保有資産によって裏付けられるように設計しており、BUIDLがDeFi世界の基盤的担保レイヤーとしての有用性をさらに検証している。

5.3 競争構造:BUIDL vs. フランクリン・テンプルトンBENJI その他

BUIDLの参入は、トークン化国債ファンド市場の競争構造を一変させた。

-

「逆転」イベント(The Flippening): BUIDLは、早期の市場リーダーであったフランクリン・テンプルトンのオンチェーン米国政府マネーファンド(FOBXX、別名BENJI)を急速に追い越し、新たな市場チャンピオンとなった。

-

主要競合: トークン化国債市場の主要プレイヤーには、Hashnote(USYC)およびOndo Finance(USDY)なども含まれる。

BUIDLがフランクリン・テンプルトンのファンドを追い越したのは、ブラックロックのブランド力だけではない。むしろ、卓越した製品設計が決め手であった。

BUIDLのマルチチェーン戦略(Wormhole支援)および極めて重要なCircle USDC即時換金チャネルは、そのコア顧客であるDeFiプロトコルが求める流動性と相互運用性のニーズに特化して設計されていた。一方、フランクリンのファンドは当初、主流のイーサリアムDeFiエコシステムと接続が少ないStellarチェーンに展開されていた。

これは、RWA分野においてさえ、暗号原生市場向けにカスタマイズされた機能と統合が、採用率を左右する鍵であることを示している。

BUIDLの急速な台頭と市場支配は、トップ発行体から出る、高度にコンプライアンス準拠で、深く流動的かつ収益性のあるRWA製品に対する機関および暗号原生市場の巨大な需要を力強く検証している。

BUIDLの牽引により、トークン化米国国債市場の規模はすでに44億ドルを超え、より広義のRWA市場(ステーブルコインを除く)も約80億ドルまで成長した。BUIDLは間違いなく、この成長トレンドの主要なエンジンである。

6. 戦略的分析と将来展望

本章では前述の分析を総合し、BUIDLが直面するリスク、そのコア戦略的選択、将来の展開およびそれが象徴する機関級RWA運動の将来性を展望する。

6.1 リスク評価

BUIDLは巨大な成功を収めているが、その運営は多面的なリスクに直面している。

技術的リスク

-

スマートコントラクト脆弱性: BUIDLのコアコントラクトまたはその依存する第三者コントラクト(Wormhole、Circle換金コントラクトなど)に未発見のバグがあれば、壊滅的な結果を招く可能性がある。関連プロトコルの監査は存在するが、リスクは依然として残る。

-

基盤ブロックチェーンリスク: ファンドの運営は展開された各パブリックブロックチェーンに依存している。51%攻撃、ハードフォーク論争、ネットワーク長時間停止など、各チェーンで発生する重大な出来事は、ファンドの正常運営を脅かす可能性がある。

規制リスク

-

不確実性: トークン化証券の世界的規制枠組みはまだ進化途中である。将来的にSECや他の規制当局が新たな規則を制定すれば、BUIDLの既存構造や合法性に影響を与える可能性がある。

-

越境的複雑性: ブロックチェーンのグローバル性、24時間稼働特性は、従来のファンドにはない司法管轄の複雑さをもたらす。特に越境取引の処理において顕著である。

市場リスク

-

流動性リスク: CircleのUSDCチャネルは換金流動性問題を大きく緩和しているが、この即時流動性は単一のパートナーに大きく依存している。ホワイトリスト投資者間の二次P2P市場の流動性は非常に限定的かもしれない。

-

カウンターパーティリスク: BUIDLの運営は、ブラックロック、Securitize、BNY Mellon、Circle、Wormholeなどからなる複雑なカウンターパーティチェーンに依存している。チェーン内のいずれかのリンクが破綻すれば、システム全体に打撃を与える可能性がある。

-

基盤資産リスク: リスクは極めて低いが、ファンドは保有する米国国債およびリポ取引の市場リスクの影響を受ける。また、ファンド自体はNAVが常に1.00ドルで維持されることを保証していない。

6.2 コンプライアンスとDeFi合成可能性の間のトレードオフ

BUIDLのコア設計は、深い戦略的取捨選択を体現している。

Securitizeが管理するホワイトリストは、BUIDLがコンプライアンスを実現する基盤であり、同時にこのモデルの守備壁と囲いでもある。承認済み主体のみがトークンを保有できることを保証し、証券規制要件を満たす。

この中央集権的制御メカニズムにより、BUIDLは無許可DeFiプロトコル(Aave、Uniswapなど)と直接相互作用できず、「囲い込まれた庭園」あるいは「許可制DeFi」エコシステムを形成する。これは、規制準拠のためにDeFiの最も核心的なオープン合成可能性原則を犠牲にしている。

Securitizeは、この許可制特性こそが弱みではなく強みだと考えている。誤操作や詐欺発生時に補正(トークンの凍結・破棄・再発行)ができ、OFAC制裁などを実行できるため、匿名・無記名の暗号資産よりも機関にとっては安全である。

全体のBUIDLエコシステムの運営モデルは、根本的に「信頼できる第三者(trusted third party)」モデルであり、これは暗号通貨の本来の「信頼不要(trustless)」精神とは逆行するが、機関投資家のニーズに完璧に合致している。投資家は、ブラックロックが資産を適切に運用し、BNY Mellonが資産を安全に保管し、Securitizeがオンチェーン帳簿とホワイトリストを正しく管理し、Circleが換金義務を履行することを信頼しなければならない。これは複数の信頼できる仲介者からなるチェーンである。機関の運営は信頼、規制、法的救済に依存しており、まさにBUIDLモデルが提供しているものである。

したがって、BUIDLはオープンDeFiの進化ではなく、それと並行する、許可制の、機関級DeFiの始まりなのである。この新エコシステムでは、有名ブランドへの信頼が第一のセキュリティモデルとなり、ブロックチェーン技術が効率性の恩恵をもたらす。

6.3 BUIDLと機関級RWA製品の進化

BUIDLは、ブラックロックの壮大なビジョンのほんの第一歩にすぎない。

-

資産クラスの拡張: ブラックロックのビジョンはマネーマーケットに留まらず、株式や債券を含むすべての証券のトークン化へと及ぶ。BUIDLは、このより広範な戦略の成功した概念実証(PoC)である。

-

DeFi統合の深化: 将来の発展には、コアホワイトリストメカニズムを損なわず、BUIDLの収益性および担保価値をDeFiエコシステムがより広く利用できるような、より複雑

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News