暗号資産市場のマクロレポート:アルトコインシーズンの兆候が既に現れ、機関投資家の採用が選択的ブルマーケットの勃発を推進

TechFlow厳選深潮セレクト

暗号資産市場のマクロレポート:アルトコインシーズンの兆候が既に現れ、機関投資家の採用が選択的ブルマーケットの勃発を推進

次の財産移転の波は、すでに始まっている。

一、マクロの転換点到来:規制緩和と政策支援が共振

2025年第3四半期の始まりにあたり、マクロ環境は静かに変化している。かつてデジタル資産を周縁に追いやった政策環境が、今や制度的な推進力へと変わりつつある。連邦準備制度(FRB)が2年間にわたる利上げ周期を終え、財政政策が再び刺激路線に戻り、世界中で暗号資産の規制が「包括的フレームワーク」構築へと加速するという三重の背景のもと、暗号市場は構造的再評価の直前にある。

まず金融政策の観点から見ると、米国のマクロ流動性環境は重要な転換期を迎えている。FRB当局は公式には依然として「データ依存」と強調しているが、市場はすでに2025年内の利下げで合意しており、フェデラルファンド金利予想(ドットプロット)の後れと先物市場の先行き見通しとの乖離はますます広がっている。トランプ政権によるFRBへの継続的な圧力は、金融政策ツールを政治化しつつあり、2025年下半期から2026年にかけて実質金利が高水準から徐々に低下することを示唆している。この期待のギャップは、リスク資産、特にデジタル資産の評価上昇の道を開くものだ。さらに重要なのは、パウエル議長が政治的駆け引きの中で次第に孤立し、「より従順なFRB議長」の登場が現実味を帯びてきたことで、緩和は単なる期待ではなく、政策としての現実となり得るということだ。

一方で、財政面でも動きが活発化している。「アメリカ・アゲイン法案」(訳注:架空の名称と思われる)を代表とする財政拡張は、前例のない資本解放効果をもたらしている。トランプ政権が製造業の回帰、AIインフラ、エネルギー自立などの分野に巨額の資金を投入することで、伝統産業から新興テック領域までを横断する「資本の氾濫チャンネル」が形成されている。これはドルの内循環構造を再編するだけでなく、資本が高リスクプレミアムを求める状況下で、デジタル資産クラスに対する周辺需要を間接的に強化している。同時に、米財務省も国債発行戦略を攻撃的に展開し、「債務膨張を恐れない」というシグナルを送っており、「刷って成長」が再びウォール街のコンセンサスとなっている。

政策シグナルの根本的転換は、規制構造の変化にも表れている。2025年に入り、SEC(米証券取引委員会)の暗号市場に対する姿勢は質的な変化を見せた。ETHステーキングETFの正式承認は、米規制当局が収益構造を持つデジタル資産を伝統的金融システムに初めて受け入れたことを意味する。また、ソラナ(Solana)ETFの推進により、かつて「高ベータ投機チェーン」と見られていたソラナでさえ、制度的に吸収される歴史的チャンスを得た。さらに重要なのは、SECがトークンETF承認の簡素化基準を策定しようとしており、複製可能で量産可能な合规金融商品のパイプライン構築を目指している点だ。これは規制のロジックが「防火壁」から「パイプライン工学」へと本質的に変わった瞬間であり、暗号資産が初めて金融インフラ計画の中に組み込まれた。

こうした規制思考の変化は米国に限らない。アジア地域では合规競争が過熱しており、特に香港、シンガポール、UAEといった金融ハブが、ステーブルコイン、決済ライセンス、Web3イノベーションプロジェクトの合规メリットを争っている。Circleは米国でのライセンス申請を行い、Tetherは香港で香港ドル連動型ステーブルコインの展開を進め、JDやアリババなど中国の大手企業もステーブルコイン関連資格を申請している。これは主権資本とインターネット大手の融合トレンドが始まっていることを意味する。つまり今後、ステーブルコインは単なる取引ツールではなく、決済ネットワーク、企業決済、さらには国家の金融戦略の一部となる。その背後では、オンチェーン流動性、セキュリティ、インフラ資産に対するシステミックな需要が高まっている。

加えて、伝統的金融市場のリスク選好も修復の兆しを見せている。S&P 500指数は6月に史上最高値を更新し、テック株と新興資産が同時反発、IPO市場も回復傾向にあり、Robinhoodなどのプラットフォームのユーザー活性度も上昇。これらはすべて「リスク資金が還流している」というシグナルを発している。そして今回は、AIやバイオテックだけに注目するのではなく、ブロックチェーン、暗号金融、オンチェーン構造的収益資産の再評価が始まっている。こうした資本行動の変化は、ストーリー以上に正直であり、政策以上に先を見ている。

金融政策が緩和方向に、財政政策が全面的な緩和に、規制構造が「規制=支援」へと転換し、リスク選好全体が回復する中で、暗号資産を取り巻く環境はすでに2022年末の窮地から脱している。このような政策と市場の二輪駆動のもと、次の判断が導き出せる:新たなブルマーケットの醸成は、感情主導ではなく、制度主導の価値再評価プロセスである。ビットコインが飛ぶのではなく、グローバル資本市場が再び「確実性のある資産にプレミアムを支払う」ことを始めたのだ。暗号市場の春は、穏やかだがより強力な形で帰ってきた。

二、構造的入れ替え:企業と機関が次のブルマーケットを主導

現在の暗号市場で最も注目すべき構造的変化は、価格の激しい変動ではなく、枚数(チップ)が小口投資家や短期資金から、長期保有者、企業の金庫、金融機関へと静かに移行しているという深層的ロジックだ。2年間にわたる整理と再構築を経て、暗号市場の参加者構造は歴史的な「シャッフル」を迎えている。投機を目的としたユーザーが次第に周縁化され、配置を目的とした機関と企業が、次のブルマーケットを牽引する決定的勢力になりつつある。

ビットコインの動きはすべてを語っている。価格的にはさほど目立たないものの、流通枚数が急速に「ロックアップ化」している。QCP Capitalなどの複数機関のデータによると、上場企業が過去3四半期に購入したビットコインの累計数量は、同期間のETF純買い入れ規模を超えている。MicroStrategy、NVIDIAサプライチェーン企業、さらには一部の伝統的エネルギー・ソフトウェア企業までもが、ビットコインを「戦略的現金代替品」として扱っており、単なる短期資産配分ツールではない。この行動パターンの背景には、世界的な通貨価値下落への深い認識があり、ETFなどの製品インセンティブ構造を理解した上での積極的対応がある。ETFと比べ、企業が現物BTCを直接購入する方法は柔軟性と投票権に優れ、市場感情に左右されにくく、保有の持続性が高い。

同時に、金融インフラは機関資金の流入を妨げる障壁を取り除いている。イーサリアムステーキングETFの承認は、合规製品の範囲を広げるだけでなく、機関が「オンチェーン収益資産」を伝統的投資ポートフォリオに取り入れ始めたことを意味する。ソラナ現物ETFの承認期待はさらに想像力を掻き立て、ステーキング収益メカニズムがETFによって包装・吸収されれば、従来の資産運用者が抱いていた「収益なし・純粋ボラティリティ」という暗号資産像が根本的に変わる。これにより、機関はリスクヘッジから収益配置への転換を迫られるだろう。また、グレイスケール傘下の大型暗号ファンドが相次いでETF化を申請していることは、伝統的ファンド運営とブロックチェーン資産管理の間の「壁」が崩れ始めている証だ。

さらに重要なのは、企業が直接オンチェーン金融市場に参加し、伝統的な「オフチェーン投資」とオンチェーン世界の隔たりを破っている点だ。Bitmineが2000万ドルの私募でETHを増強、DeFi Developmentは1億ドルを投じてソラナエコシステムのプロジェクト買収やプラットフォーム株式の自己買収を行うなど、企業が新しい世代の暗号金融エコシステム構築に実際の行動で参加している。これは過去のVCがスタートアップに投資するロジックではなく、「産業買収」「戦略的配置」といった色合いを持つ資本注入であり、新金融インフラのコア資産権益と収益分配権を確保することが目的だ。この行為が市場に与える影響はロングテール的であり、市場感情を安定させるとともに、基礎プロトコルの評価基準を高める。

デリバティブとオンチェーン流動性の分野でも、伝統金融は積極的に布石を打っている。CMEのソラナ先物の未決済建玉は175万枚に達し、過去最高を記録。XRP先物の月間取引高も初めて5億ドルを超えた。これは伝統的取引機関が暗号資産を戦略モデルに組み込み始めたことを示す。その背後にはヘッジファンド、構造化商品プロバイダー、多戦略CTA資金の継続的流入がある。彼らは短期的な暴利を求めず、ボラティリティ裁定、資金構造ゲーム、定量的ファクターモデルに基づいており、市場に「流動性密度」と「市場の深さ」を根本的に強化する。

構造的入れ替えの観点から見ると、小口投資家や短期プレイヤーの活性度が著しく低下していることも、上記のトレンドを強めている。オンチェーンデータによると、短期保有者の比率は低下し続け、初期のホエールウォレットのアクティビティも減少、オンチェーン検索やウォレット操作データも安定傾向にある。これは市場が「入れ替え沈殿期」にあることを意味する。この期間は価格的には地味だが、過去の経験則では、こうした静寂期こそが最大の相場の起点を育んでいる。つまり、枚数はもはや小口の手にない。機関が静かに「底入れ」しているのだ。

見逃せないのは、金融機関の「製品化能力」も急速に実現している点だ。モルガン・スタンレー、フィデリティ、ブラックロックから、Robinhood、PayPal、Revolutなどの新興小口金融プラットフォームまで、全員が暗号資産の取引、ステーキング、貸し出し、決済機能を拡大している。これは暗号資産に「法定通貨体制内での利用可能性」を真に与えるだけでなく、より豊かな金融的属性を提供する。将来、BTCやETHはもはや「ボラティリティのあるデジタル資産」ではなく、「配置可能な資産クラス」となり、デリバティブ市場、決済シーン、収益構造、信用格付けを持つ完全な金融エコシステムになるだろう。

本質的に言えば、今回の構造的入れ替えは単なる保有銘柄のローテーションではなく、暗号資産の「金融商品化」の深化であり、価値発見のロジックの徹底的再構築である。市場を主導するのは、感情と話題に動かされる「短期資金」ではなく、中長期戦略を持ち、配置ロジックが明確で、資金構造が安定した機関と企業だ。真に制度化され、構造化されたブルマーケットが静かに醸成されている。派手ではなく、熱狂的でもないが、より堅実で持続可能、そしてより徹底的だ。

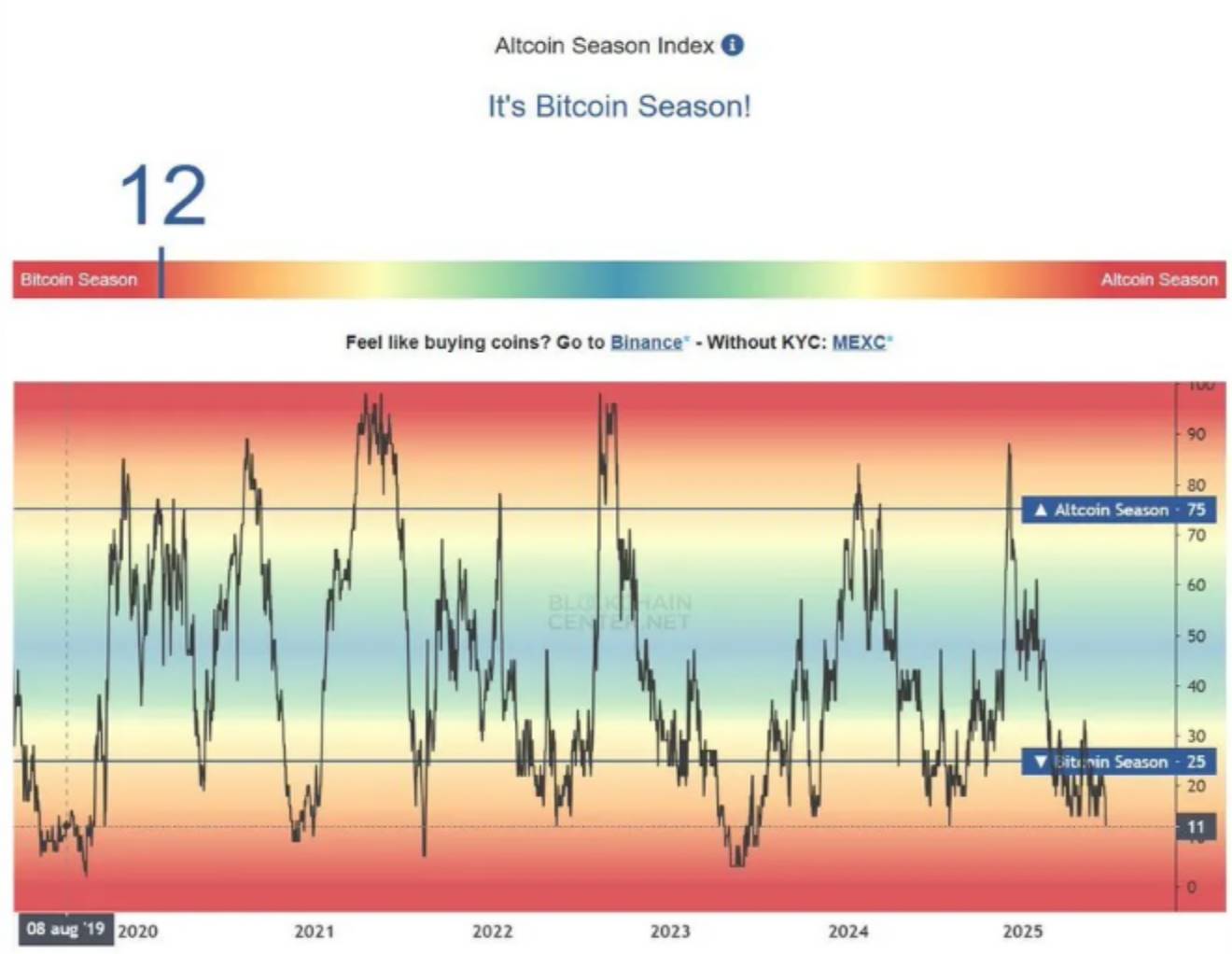

三、アルトシーズンの新時代:全般騰貴から「選択的ブルマーケット」へ

人々が「アルトシーズン」と聞くと、頭に浮かぶのは2021年のように全面的で狂乱的な全般騰貴の光景だろう。しかし2025年、市場の進化は静かに変わった。「アルトコイン上昇=全銘柄急騰」というロジックはもはや通用しない。現在の「アルトシーズン」は新たな段階に入った:全般騰貴は終わり、ETF、真の収益、機関採用などのストーリーが駆動する「選択的ブルマーケット」が取って代わった。これは暗号市場が成熟に向かっている証であり、資本の選別メカニズムが市場の理性回帰後に必然的に生じた結果だ。

構造的シグナルから見ると、主要アルト資産の枚数は新たな沈殿を完了した。ETH/BTCレートは数週間にわたる下落後、初めて強気反発を見せ、ホエールアドレスが極短時間で百万枚以上のETHを集め、大口取引が頻発している。これは主力資金がイーサリアムなどの一次資産の再評価を始めたことを示す。一方で、小口の感情は依然低位にあり、検索インデックスやウォレット作成数も顕著な回復を示していない。しかし、むしろこれが理想的な「低干渉」環境を生み出している:感情過熱もなく、小口の爆発的増加もないため、市場はより容易に機関のリズムで主導される。過去の経験則からすると、まさにこうした「上昇しているようで上昇していない、安定しているようで不安定な」時期にこそ、最大の趨勢的チャンスが生まれる。

しかし往年とは異なり、今回のアルト相場は「全員で飛ぶ」のではなく、「それぞれが別々に飛ぶ」。ETF申請が新たなテーマ構造のアンカーとなった。特にソラナ現物ETFは、次の「市場コンセンサスイベント」と見なされている。イーサリアムステーキングETFの導入から、ソラナチェーン上のステーキング収益がETF分配構造に含まれるかどうかまで、投資家はすでにステーキング資産を中心に配置を始めている。JTO、MNDEなどのガバナンストークンの価格も独自の相場を描き始めている。予想されるのは、この新しいストーリーサイクルにおいて、資産のパフォーマンスは「ETF化の可能性」「真の収益分配能力」「機関配置の誘致力」を中心に展開されることだ。一つの相場がすべてのトークンを押し上げることはなく、「強いものはさらに強く、弱いものは淘汰される」という分極化が進む。

DeFiも今回の「選択的ブルマーケット」の重要な舞台だが、そのロジックも根本的に変化した。ユーザーは「ポイント空投型DeFi」から「キャッシュフロー型DeFi」へと移行しており、プロトコル収益、ステーブルコイン収益戦略、再ステーキングメカニズムなどが資産価値の核心指標となっている。流動性提供者はもはや高いAPYの誘いに盲目に飛びつかず、戦略の透明性、収益の持続性、潜在的リスク構造を重視するようになった。この変化により、Renzo、Size Credit、Yield Nestなどのプロジェクトが爆発的成長を遂げた。これらは大規模なマーケティングや煽りに頼らず、構造化収益商品、固定金利バンクなどの革新的設計を通じて資本の継続的流入を引き寄せている。

資本の選択もより「現実主義的」になりつつある。一方では、リアルワールド資産(RWA)を裏付けとするステーブルコイン戦略が機関の支持を得ており、Euler Primeなどのプロトコルはオンチェーンの「国債類似商品」の創出を目指している。他方で、クロスチェーン流動性の統合やユーザーエクスペリエンスの一元化も資金の行方を決める鍵となっており、Enso、Wormhole、T1 Protocolなどのミドルレイヤープロジェクトは、透過的なブリッジングと埋め込み型DeFi機能により、資金が集中する新たなハブとなっている。つまり、このような「選択的ブルマーケット」では、もはやL1ブロックチェーン自体がトレンドを主導するのではなく、それらの上に構築されたインフラと組み合わせ可能なプロトコルが新たな評価の中心になる。

同時に、市場の投機的部分も転換している。ミームコインは依然人気があるが、「全員で押し上げる」時代はもう終わった。代わりに「プラットフォームローテーション取引」戦略が台頭しており、例えばバイナンスで上場されたミームコントラクトは、資金料率が急速にマイナスに転じ、急騰後に放出されるのが主な操作手法となっている。リスクは非常に高く、持続性もない。つまり、投機的な話題がまだ存在しても、主流資金の関心は明らかに逸れた。資本は爆発的なリターンを諦めても、持続的収益を提供し、真のユーザーを持ち、強力なストーリーを備えたプロジェクトに配置しようとする。

要するに、今回のアルトシーズンの核心的特徴は「どのパブリックチェーンが飛ぶか」ではなく、「どの資産が伝統的金融ロジックに組み込まれる可能性を持つか」にある。ETF構造の変化、再ステーキング収益モデル、クロスチェーンUXの簡素化、RWAと機関クレジットインフラの融合を通じて、暗号市場は深層的な価値再評価サイクルを迎える。選択的ブルマーケットとは、ブルマーケットの弱体化ではなく、そのアップグレードである。将来は博傻ゲーム(愚か者競争)のものではなく、早期にストーリーロジックを読み解き、金融構造を理解し、「静かな市場」の中で黙々とポジションを積み上げる者たちのものになる。

四、Q3投資フレームワーク:コア配置からイベント駆動へ

2025年第3四半期の市場戦略は、「市場感情の回復」や「ビットコイン独走」を単純に賭けるような判断ではなく、全次元にわたる資産構造の再編成である。高金利の終焉とETF資金の継続的流入というマクロトレンドの中、投資家は「コア配置の安定性」と「イベント駆動による局所的爆発」の間でバランスを取る必要がある。ビットコインの長期配置からソラナETFのテーマ取引、DeFi真収益プロトコル、RWAバンクのローテーション戦略まで、層構造を持ち適応性のある資産配置フレームワークが、第3四半期の変動を乗り越えるために不可欠だ。

まず、ビットコインは依然としてコアポジションの最優先である。ETFの流入が本質的な逆転を見せず、企業の金庫が継続的に買い増し、FRBの政策が緩和シグナルを発している中で、BTCは極めて強い下落耐性と資金吸引効果を示している。スタンダードチャータード銀行の最新レポートは、BTCの年末価格上限を20万ドルと予測している。これは高すぎる期待かもしれないが、その根拠は非常に説得力がある:企業の買いが市場最大の変数となり、ETFの「構造的吸収」特性が減半サイクルの伝統的価格軌道を変えてしまったのだ。仮にBTCが当面新高値を更新できなくても、その枚数構造と資金属性は、現行サイクルで最も安定した底入れ資産であることを決定づけている。

主流資産のローテーションロジックにおいて、ソラナはQ3で最もテーマ爆発力を持つ対象だ。VanEck、21Shares、Bitwiseなどの主要機関がSOL現物ETFの申請を提出しており、審査期間は9月前後で終了する見込みだ。ステーキングメカニズムがETF構造に組み込まれる可能性が高まる中、「準配当資産」としての特性が大量の資金を惹きつけている。このストーリーはSOL現物自体を押し上げるだけでなく、そのステーキングエコシステムのガバナンストークン(JTO、MNDEなど)にも波及する。現在約150ドルの価格水準から見ると、SOLは極めて高いコストパフォーマンスとベータ弾力性を持っている。年初のBTC相場を逃した資金にとって、ソラナセクターは「遅れての上昇」どころか「主導的上昇」の戦略的選択肢となるだろう。

セクター面では、DeFiのポートフォリオ再構築も引き続き価値がある。過去の「APY争い」段階とは異なり、現在はキャッシュフローが安定し、真の収益分配能力を持ち、ガバナンス体制が成熟したプロトコルに注目すべきだ。SYRUP、LQTY、EUL、FLUIDなどを参考に等加重で配置し、個別プロジェクトの相対的収益を捉えて利益の再ローテーションを行う。特に強調すべきは、こうしたプロトコルは「資金還流が遅く、爆発が遅れる」傾向があるため、中長期的配置の考えで臨み、追高や安値切り捨てを避けるべきだ。特にビットコイン主導率が高水準を維持し、主流の感情がアルトに全面的にシフトしていない前提では、DeFi資産は戦術的投機ではなく、構造的補強として位置付けるべきである。

投機的ポジションの配置については、ミーム資産のエクスポージャー比率を厳格に管理すべきだ。総資産純資産価値の5%以内に限定し、オプション思考でポジション管理を行うことを推奨する。現在のミームコントラクトは高頻度資金に操られているため、リスクは極めて高いが、まれに高リターンのチャンスもある。そのため、明確な損切りメカニズム、利食いルール、保有上限を設定すべきだ。特にバイナンスなどの主要取引所で上場されたコントラクト($BANANAS31、$TUT、$SIRENなど)は、短期間の急騰に伴い高負債の資金料率と急激な調整が起きやすく、「早出し早入り」の戦略枠組みを設けるべきだ。イベント駆動取引に慣れた投資家にとっては、こうした資産は感情的補充ツールとして使えるが、趨勢の核心と誤解してはならない。

配置戦略以外にも、第3四半期のもう一つの鍵はイベント駆動の布石タイミングだ。現在の市場は「情報の真空期」から「イベント密集放出期」への移行期にある。トランプ氏が再び暗号マイニングを支持し、パウエル議長を批判したことで、政策的駆け引きの加速が予想される。『アメリカ・アゲイン法案』の成立、RobinhoodがL2をArbitrum Orbitに進出、Circleが米国ライセンス申請など一連のシグナルは、米国の規制環境が急速に変化していることを示している。ソラナETFの審査節目が近づくにつれ、市場は8月中旬から9月初旬にかけて「政策+資本の共振」相場を迎えるだろう。こうしたイベントへの布石は「利好消息実現後」に入ってはならず、事前に予測し、段階的にポジションを積み上げることで、追高の罠を回避すべきだ。

さらに、構造的代替テーマの放出エネルギーにも注目すべきだ。例えばRobinhoodがL2を構築し、トークン化株式取引を推進すれば、「取引所チェーン」とRWA統合の新ストーリーが火を噴く可能性がある。また、$H(Humanity Protocol)や$SAHARA(AI+DePIN融合)などのプロジェクトは、検証可能なロードマップと活発なコミュニティの両方の支援を受け、周縁セクターの中の「爆発ポイント」になるかもしれない。ロードマップを深く分析できる投資家にとっては、こうしたプロジェクトの早期チャンスも高ボラティリティ戦略の一環となり得るが、必ずポジションを管理し、リスク管理を遵守すべきだ。

総じて、2025年Q3の投資戦略は「水浸し的」な賭け思考を捨て、「コアをアンカーとし、イベントを翼とする」ハイブリッド戦略に転換しなければならない。ビットコインはアンカー、SOLは旗印、DeFiは構造、ミームは補完、イベントは加速器――各要素には異なるポジション比率と取引リズムを対応させるべきだ。ETF資金の基盤が拡大する新環境のもと、市場は「主流資産+テーマストーリー+真の収益」の新評価体系を静かに再構築している。投資家の成功は運ではなく、この変局の背後にある資本ロジックを読み解けるかどうかにかかっている。

五、結語:次の富の移転は、すでに始まっている

毎回の牛熊サイクルは、本質的に価値再評価の周期的なシャッフルであり、真の富の移転は、市場が最も騒がしい時に起こるのではなく、混沌の中で静かに進行する。現行相場の転換点において、市場表面はまだ「万人狂熱」の段階に達していないが、機関主導、合规推進、真の収益支えによる「選択的ブルマーケット」が醸成されつつある。言い換えれば、物語の序章はすでに書かれている。それを読めた少数の人々が入場するのを待っているだけだ。

ビットコインの役割はすでに根本的に変化した。もはや若者の投機の象徴ではなく、世界中の企業の貸借対照表における新たな準備資産、国家レベルのインフレヘッジツールになりつつある。過去1年間で、テスラ、MicroStrategyからBitmine、Squareに至るまで、ますます多くの企業がこれをコア保有に組み込んでいる。同時に、米国ETFの流入は過去の「鉱夫-取引所-小口」の枚数構造を変え、基盤的な資本貯留池を築いた。将来的にビットコイン価格に最も大きな影響を与えるのは、X(旧Twitter)上の炎上投稿ではなく、次四半期の企業決算における機関の購入記録、年金基金、主権財産基金の配置決定、マクロ政策期待によるリスク資産評価体系の再価格付けである。

同時に、次世代金融パラダイムを象徴するインフラと資産も、ゆっくりだが着実に「ストーリーの泡」から「システム的掌握」への進化を遂げている。ソラナ、EigenLayer、L2 Rollup、RWAバンク、再ステーキング債券……これらが象徴するのは、暗号資産が「無政府的資本実験」から「予測可能な制度的資産」へと変わりつつあるというトレンドだ。こうした構造的チャンスが、次の資本潮流の方向を導く。誤解しないでほしい。これは一攫千金ゲームの延長ではなく、資産境界を越える価格革命だ。過去はPCインターネットと米国株式の時代だった。未来はオンチェーン協働とデジタル所有権の時代だ。

アルトシーズンは「戻ってきた」のではない。「変わった」のだ。2021年のミーム共鳴、チェーンゲーム連動による「全面騰貴」は再現しない。次の相場は、真の収益、ユーザー成長、制度的接続という3つのアンカーにより深く結びつく。機関に安定収益を提供できるプロトコル、ETFチャネルを通じて安定資金を惹きつける資産、真にRWAマッピング能力を持ち、現実の規模と接続できるDeFiプロジェクトが、新サイクルの「優良株」となる。これは「アルト」のエリート化、99%の偽資産を淘汰する「選択的ブルマーケット」だ。

一般投資家は、その中にあって挑戦とチャンスが共存する。市場の表面は依然として死水のように見える――関心は低く、セクターはばらばら、感情は弱く、勢いも乏しい。しかし、これこそが大手資金が静かにポジションを完成させる黄金期なのだ。市場が「次の爆発点はどこか」と問いかけるとき、あなたが問うべきは「私は正しい構造の上に立っているか?」である。ポジション構造の再構築こそが、突発的勝負の偶然ではなく、主上昇波の利益を得られるかどうかを決める。

ビットコインの機関受け入れ、ソラナのETFストーリー、DeFiのキャッシュフロー評価体系の再構築、ステーブルコインのグローバル化、L2の新秩序確立など、2025年第3四半期は、この富の移転の前奏曲となる。あなたはまだ気づいていないかもしれないが、それはすでに始まっている。あなたはまだ待っているかもしれないが、チャンスは待ってくれない。

次のブルマーケットは誰のために鐘を鳴らすこともない。ただ、市場より少し早く考える者を報いるだけだ。今こそ、自分のポジション構造、情報源、取引リズムを真剣に計画する時だ。富はハイライトの瞬間に分配されるのではなく、夜明け前の静けさの中で静かに移動する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News