IOSG:なぜ「目をつぶって買っても良い」アルトシーズンは過去のものとなったのか?

TechFlow厳選深潮セレクト

IOSG:なぜ「目をつぶって買っても良い」アルトシーズンは過去のものとなったのか?

シャンチェイシーズンは来るが、21年のようなシャンチェイシーズンにはならないだろう。

著者|Jiawei @IOSG

序論

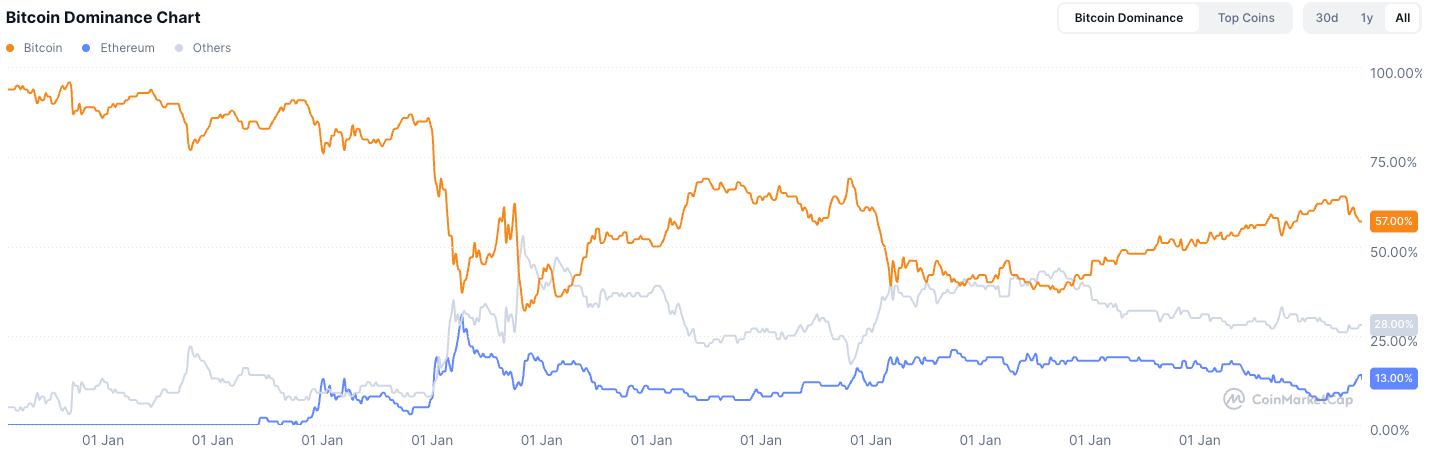

▲ 出典: CMC

過去2年間、市場の注目は常に一つの疑問に引き寄せられてきた。「アルトシーズンは再び訪れるのか?」という問いだ。

ビットコインの強含みと機関投資化の進展に比べ、大多数のアルトコインは芳しいパフォーマンスを示せておらず、既存アルトコインの大半は前回サイクル比で時価総額が95%縮小している。光環に包まれた新規コインもまた泥沼に陥っている。イーサリアムも長期間の低迷ムードを経て、最近になって「コイン株モード」などの取引構造の推進によってようやく回復の兆しを見せている。

ビットコインが連日最高値を更新し、イーサリアムも後押しして相対的に安定する中でも、市場全体のアルトコインに対する感情は依然として冷え込んでいる。すべての市場参加者が、2021年に起きた壮大な大規模ブルマーケットの再現を待ち望んでいる。

筆者はここに核心的な主張を提示する:2021年のような「洪水氾濫型」かつ数か月にわたる全面高相場を支えるマクロ環境と市場構造はもはや存在しない——これはアルトシーズンが絶対に来ないということではなく、むしろそれは緩やかな慢騰局面の中で、より分化した形態で展開される可能性が高いということだ。

一時の華となった2021年

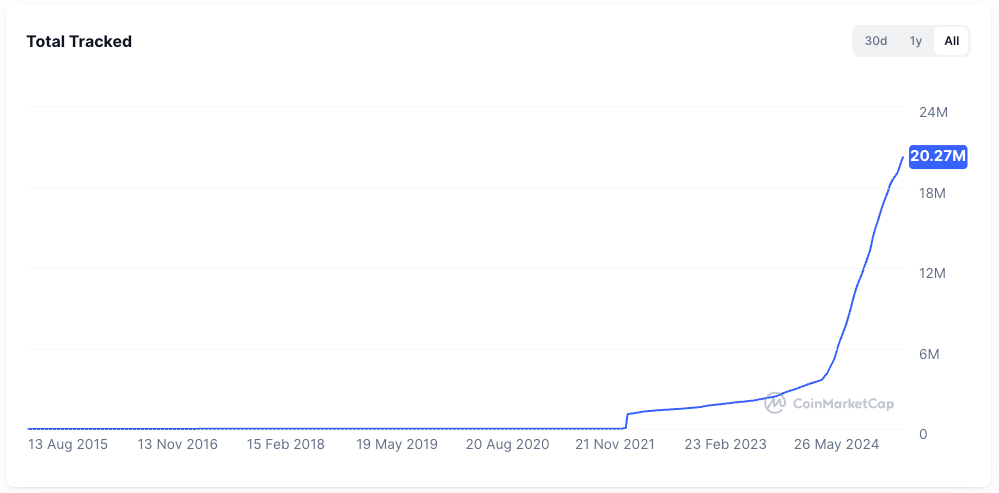

▲ 出典: rwa.xyz

2021年の外部市場環境は極めて特異なものだった。新型コロナウイルス感染症の影響下、各国中央銀行は空前のスピードで紙幣を印刷し、これら低コストの資本を金融システムに注入した。伝統的資産の利回りは抑制され、人々の手元には突如として大量の現金が生まれた。

高いリターンを求める資金はリスク資産へと大量に流れ込み、暗号資産市場はその重要な受け皿となった。最も直感的な指標として、ステーブルコインの発行量が急拡大し、2020年末の約200億ドルから2021年末には1,500億ドル以上に達し、年間で7倍以上増加した。

一方、暗号業界内部ではDeFiサマー以降、オンチェーン金融インフラが整備され始め、NFTやメタバースの概念が一般層にも認知され、パブリックチェーンおよびスケーリング分野も成長期を迎えていた。同時にプロジェクトおよびトークンの供給量は比較的限定的であり、注目度も集中していた。

DeFiを例に挙げれば、当時のブルーオーシャンプロジェクトは限られていた。Uniswap、Aave、Compound、Makerといった少数のプロトコルがそのままカテゴリ全体を代表していた。投資家の選択肢は少なく、資金がまとまりやすかったため、部門全体の上昇を押し上げる合力が生まれやすかった。

これらの要因が2021年のアルトシーズンを支える土壌となった。

なぜ「名所は常ならず、宴は再び難し」なのか

マクロ要因を除いても、筆者は現在の市場構造が4年前と比べて以下の顕著な変化を遂げたと考える:

トークン供給側の急速な膨張

▲ 出典: CMC

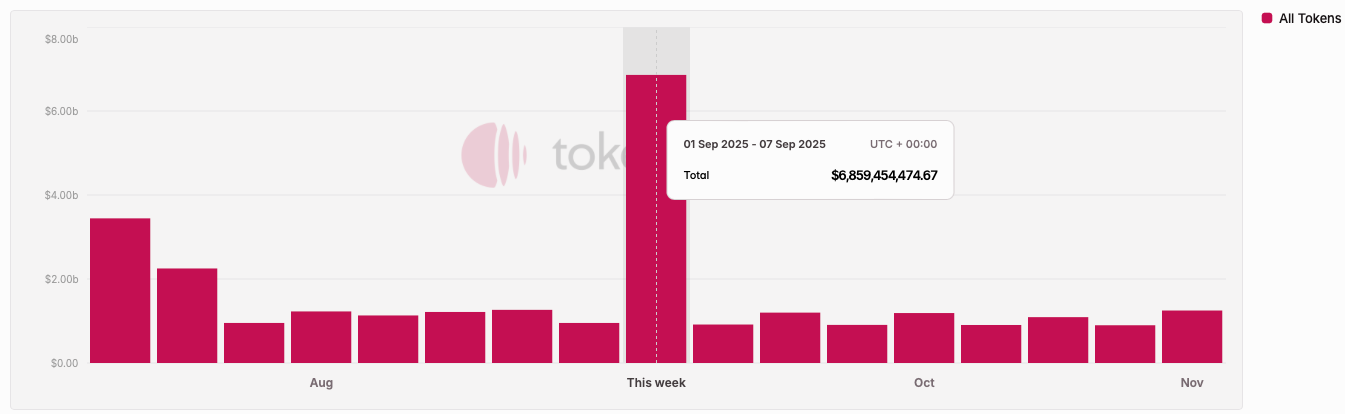

2021年の富を生む効果により大量の資金が流入した。過去4年間、ベンチャーキャピタルの繁栄が無形のうちにプロジェクトの平均評価額を押し上げ、エアドロップ経済の普及、さらにメモコインのウイルス的拡散が重なり、トークン発行速度は急激に加速し、評価額も水ぶくれ状態となっている。

▲ 出典: Tokenomist

2021年は多くのプロジェクトが高流動状態であったのに対し、現在の市場ではメモコインを除く主要プロジェクトは一般的に大きなトークンロック解除の圧力に直面している。TokenUnlocksの統計によると、2024~2025年のみでも2,000億ドル以上の時価総額のトークンがロック解除を控えている。これが今サイクルで批判されている「高FDV・低流通」という業界実態である。

注目と流動性の分散

▲ 出典: Kaito

注目度の観点では、上図はKaito上のPre-TGEプロジェクトのmindshareをランダムに切り取ったものだ。上位20プロジェクトの中には10を超える細分化されたサブセクターが存在する。もし2021年の市場における主要なストーリーをいくつかの言葉で表すとすれば、多くの人が「DeFi、NFT、GameFi/メタバース」と答えるだろう。しかし近年の市場は、即座に反応して数語で説明することが難しいほど複雑になっている。

この状況下、資金は異なるセクター間を急速に移動し、持続期間も非常に短い。CT(Crypto Twitter)には次々と新しい情報が溢れ、各コミュニティは大部分の時間を異なる話題で費やしている。このように注意が断片化することで、2021年のように資金がまとまることが難しくなる。あるセクターで好調な相場が現れたとしても、他の領域に波及することは難しく、ましてや全体的な全面高を牽引することは不可能に近い。

流動性の観点では、アルトシーズンの基礎は利益確定資金のオーバーフロー効果にある:流動性がまずビットコインやイーサリアムといったメジャー資産に流入した後、より高いリターンが見込めるアルトコインを求めるようになる。こうした資金のあふれ出る効果とローテーション効果が、ロングテール資産に継続的な買い支えを提供する。

一見当然に思えるこの状況が、今回のサイクルでは見られない理由は以下の通り:

-

第一に、ビットコインとイーサリアムの上昇をけん引する機関およびETFは、資金をさらにアルトコインに配置しない。これらの資金は、信託可能で規制対応されたトップアセットおよび関連商品を好む傾向があり、結果としてヘッドライトアセットへの吸い上げ効果が強まり、隅々まで均等に水位を上げることはない。

-

第二に、市場の大半の個人投資家はビットコインやイーサリアムを持っておらず、過去2年間でアルトコインに深く囲われており、余剰の流動性を持たない。

破圈アプリケーションの不在

2021年の市場の急騰には、一定の裏付けがあった。DeFiはブロックチェーンの長期的なアプリ枯渇に活水をもたらした。NFTはクリエイターと有名人の効果を外の世界に広め、外からの新規ユーザーおよび新ユースケースの拡大が増分を生んだ(少なくともそのような物語が語られた)。

4年間にわたり技術および製品の反復改善を経た今、インフラの過剰建設はあるものの、真に破圈したアプリケーションはほとんど存在しない。一方で市場は成熟し、より現実的かつ冷静になっている——尽きないストーリーに対する審美的疲労の中、市場は実際のユーザー増加と持続可能なビジネスモデルを求めている。

膨張を続けるトークン供給を支える新規資金が継続的に流入しなければ、市場は既存のプレイヤー同士の内輪競争に陥り、これでは全面高相場を根本的に支える基盤を提供できない。

今サイクルのアルトシーズンの描像

アルトシーズンは来る。ただ、2021年のような形ではない。

まず、利益確定資金の流れとセクター間ローテーションという基本的な論理は依然として存在する。ビットコインが10万ドルに達した後、短期的な上昇勢力は明らかに弱まり、資金は次のターゲットを探し始める。イーサリアムも同様である。

次に、市場流動性が長期的に不足する中、手持ちのアルトコインが囲われ、資本は自らの救済策を模索せざるを得ない。イーサリアムが良い例だ:今サイクルでイーサリアムのファンダメンタルズは変わったのか?最もホットなアプリHyperliquidやpump.funはイーサリアム上で発生していない。「世界コンピュータ」も昔の概念にすぎない。

内部流動性が不足すれば、外に向かって求めるしかない。DATの推進によりETHが3倍以上上昇したことで、ようやくステーブルコインやRWAに関するストーリーに現実的な基盤ができた。

筆者は以下のようなシナリオを想定する:

ファンダメンタルズ中心の確実性相場

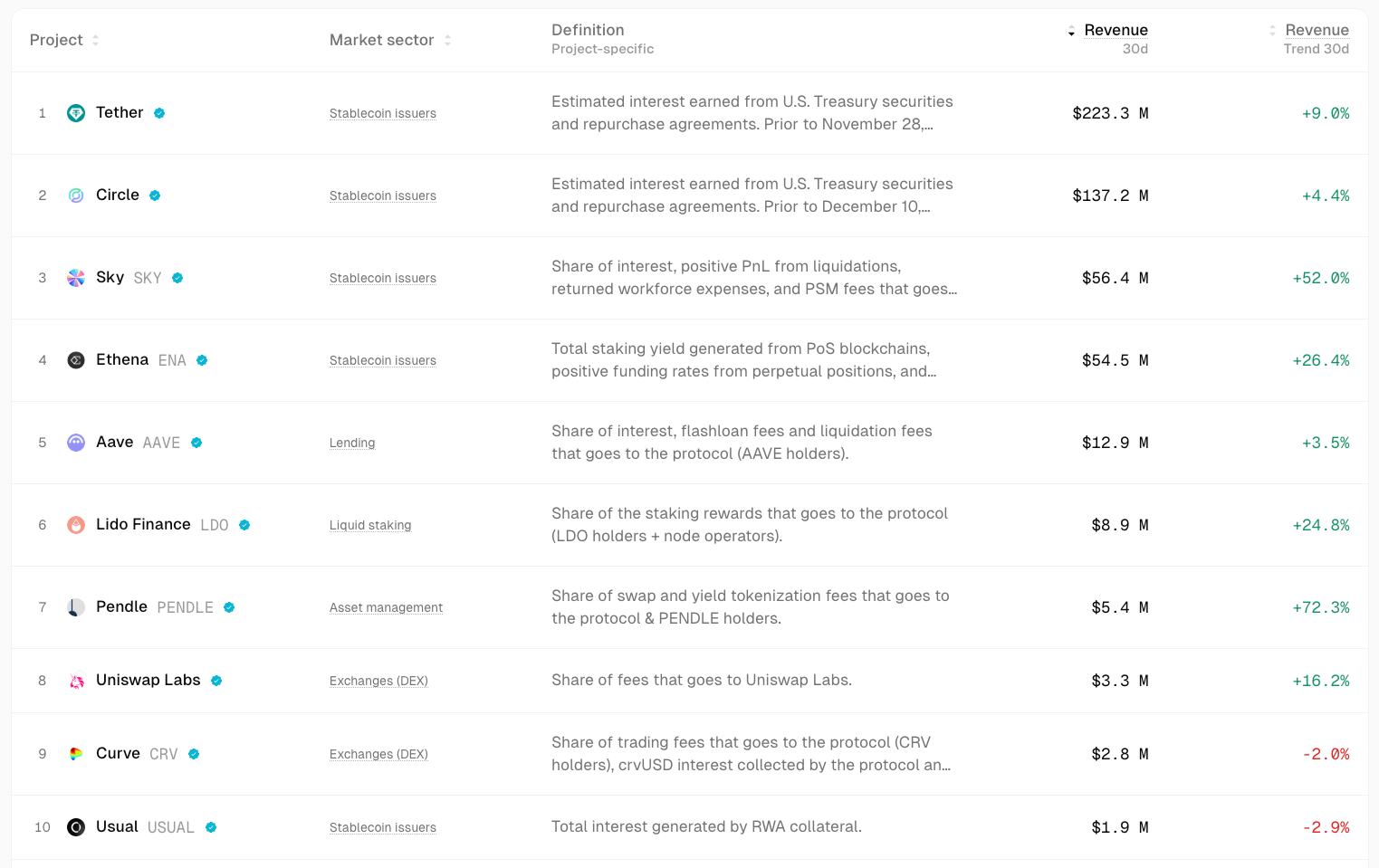

▲ 出典: TokenTerminal

不確実な市場では、資金は本能的に確実性を求める。

資金はファンダメンタルズとPMF(Product-Market Fit)を持つプロジェクトに多く流れ込むだろう。これらの資産の上昇幅は限定的かもしれないが、比較的安定しており、確実性が高い。例えばUniswapやAaveといったDeFiブルーオーシャンは、市場低迷期においても良好な耐性を維持している。Ethena、Hyperliquid、Pendleは今サイクルで台頭した新星である。

潜在的な触媒としては、手数料スイッチの開放などガバナンス上の措置が考えられる。

これらのプロジェクトの共通点は、着実なキャッシュフローを生成でき、製品が市場で十分に検証されていることだ。

強勢アセットのベータ機会

ある市場テーマ(例:ETH)が上昇を始めたとき、その上昇を見逃した資金またはより高いレバレッジを求める資金は、それと高度に相関する「代理資産」を購入してベータリターンを得ようとする。UNI、ETHFI、ENSなどが該当する。これらはETHのボラティリティを拡大できるが、持続性は比較的低い。

主流採用による旧セクターの再評価

機関向けのビットコイン買い、ETF、そしてDATモデルへと至る今サイクルの中心的ストーリーは、従来の金融機関による採用である。ステーブルコインの成長が加速し、仮に4倍の1兆ドルに達するとすれば、その資金の一部はおそらくDeFi領域に流入し、市場の価値再評価を促進するだろう。暗号業界内の金融商品から伝統的金融の視野に入る過程で、DeFiブルーオーシャンの評価枠組みが再構築される。

局所的エコシステムの投機

▲ 出典: DeFiLlama

HyperEVMは高い議論熱量、ユーザーロイヤリティ、および増分資金の集積により、エコシステム内のプロジェクト成長期に数週間から数か月の財産効果とアルファが発生する可能性がある。

スター・プロジェクトの評価格差

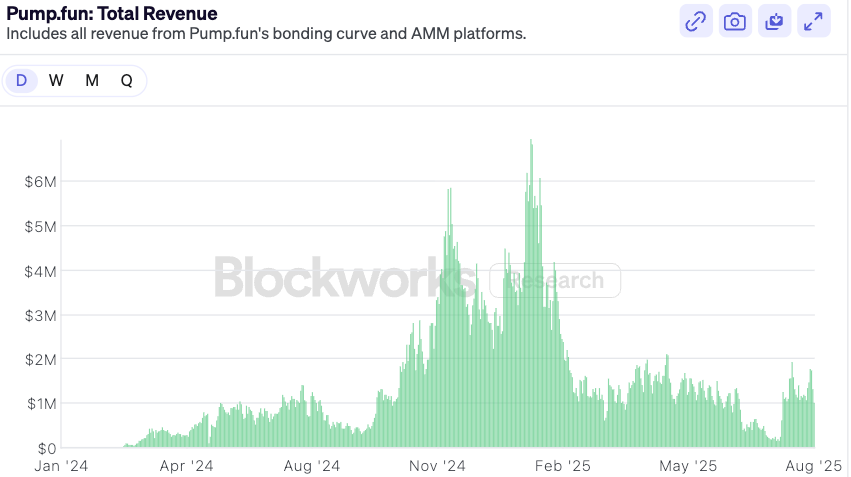

▲ 出典: Blockworks

pump.funを例に挙げれば、新規トークン発行の感情的ハイライトが去り、評価額が保守的な水準に戻り市場の意見が分かれ出した後、ファンダメンタルズが依然として強ければ、リバウンドのチャンスがある。中期的には、pump.funはメモコイン分野のリーダーでありながら収益というファンダメンタルズの支えとリバウンドモデルを兼ね備えており、多数のトップメモコインをアウトパフォームする可能性がある。

結論

2021年のような「目をつぶって買う」だけのアルトシーズンは歴史となった。市場環境は徐々に成熟し、分化が進んでいる——市場は常に正しい。投資家として唯一できることは、この変化に絶えず適応することだけだ。

上記を踏まえ、筆者は以下2点の予測を結びとして提示する:

-

伝統的金融機関が暗号世界に参入した後、その資金配分の論理は個人投資家とは全く異なる——彼らには説明可能なキャッシュフローと比較可能な評価モデルが必要とされる。この配分論理は、次サイクルにおけるDeFiの拡大と成長を直接的に後押しする。DeFiプロトコルは機関資金を獲得するために、今後6~12か月以内に手数料分配、リバウンド、あるいは配当設計をより積極的に導入するだろう。

将来的には、単純なTVLに基づく評価論理から、キャッシュフロー分配論理へと移行する。最近登場したAaveのHorizonのように、トークン化された米国国債や機関ファンドを担保にしてステーブルコインを借り出すことができるDeFi機関向け製品の登場が見られる。

マクロ金利環境の複雑化と伝統的金融機関のオンチェーン収益需要の高まりに伴い、標準化・製品化可能な収益インフラが注目を集める:金利デリバティブ(例:Pendle)、構造化商品プラットフォーム(例:Ethena)、収益アグリゲーターなどが恩恵を受ける。

DeFiプロトコルが直面するリスクは、伝統的機関がブランド力、規制対応力、販売網の優位性を活かして、既存のDeFiと競合する「囲い込み型」の規制対応製品を自ら発行することだ。ParadigmとStripeが共同で立ち上げたTempoブロックチェーンがその兆候を見せている。

-

将来のアルトコイン市場は「ハムザーソ型」に偏る可能性がある。流動性は二つの極端に集中する:一端はブルーオーシャン級のDeFiおよびインフラプロジェクト。これらはキャッシュフロー、ネットワーク効果、機関の認知度を有し、安定的な資産増加を求める資金の大部分を吸収する。もう一端は純粋な高リスク志向の銘柄——メモコインおよび短期ストーリー。これらはいかなるファンダメンタルズストーリーも担わず、高流動性・低ハードルの投機ツールとして、極限のリスクとリターンを求める市場ニーズに応える。この両極に挟まれた、ある程度の製品は持つが城壁が深くなく、ストーリーも平凡な中間プロジェクトは、流動性構造の改善がない限り、市場ポジショニングが曖昧になる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News