コピー商品の季節はどこへ行ったのか?暗号資産株式市場が教えてくれる

TechFlow厳選深潮セレクト

コピー商品の季節はどこへ行ったのか?暗号資産株式市場が教えてくれる

真の「アルトコインシーズン」が暗号資産市場で展開している。

著者:Alana Levin

編集:TechFlow

今回の暗号資産サイクルで「アルトシーズン」が訪れるかどうかについて、多くの疑問が呈されている。一部の人々は2024年1月または2025年に注目し、ビットコイン以外の暗号資産(アルトコイン)が大幅に上昇し、過去最高値を更新することを期待している。

過去のサイクルでは、ビットコイン価格の顕著な上昇に続いて、多くのロングテール暗号資産も同様の動きを見せ、時にはビットコインを上回る上昇率を記録したこともあった。しかし、ここ数年間はこのパターンは再現されていないように見える。現在、ビットコインの市場シェアは58%に達しており、2022年11月以降着実に上昇を続けている。

それでは、今回は「アルトシーズン」がスキップされるのか?あるいはまだ来ていないのか?あるいは……「アルトシーズン」は実はまったく異なる市場で静かに進行しており、私たちが気づいていないだけなのか?

私の直感では、最後のケースである。真の「アルトシーズン」は今、暗号関連株式市場で起きているのだ。

「アルトシーズン」とは通常、どのような特徴を持つのだろうか?

-

価格上昇が新たな資金流入を誘発→問題は、その新たな資金がどこから来るのか?

-

価格上昇による利益のリロケーション→問題は、誰が利益を得ており、その利益がどこに再投資されているのか?

今日、確かに新しい資本が暗号分野に入りたいと考えている。だが、これらの資金は個人投資家ではなく、機関投資家からのものが多い。個人投資家は素早い早期採用者であるのに対し、機関投資家はより慎重であり、外部からの正当性認定を動機として必要とする傾向がある。そしてその正当性認定は実際に起きている。2024年に米証券取引委員会(SEC)はビットコインおよびイーサリアムのスポットETFを承認した。また、SEC議長のアトキン氏が最近「プロジェクト・クリプト(Project Crypto)」を発表。ナスダックCEOのアデナ・フリードマン氏も株式のトークン化(Tokenization of Equities)を公に支持している。このような例は枚挙にいとまがない。

機関投資家が新規の資金を持って押し寄せているが、その多くは暗号資産よりもむしろ暗号関連株式に向かっていると私は推測する。株式市場は機関にとって馴染みがあり、アクセスしやすい。彼らは既にカストディ、コンプライアンスプロセス、ブローカーリレーションなどを含む整った運用体制を持っている。一方、暗号資産を直接購入するには全く新しい能力構築が必要になる。さらに、株式の購入は彼らの職務権限内にあるが、暗号トークン(特にロングテール資産)の直接購入はその範囲外となる可能性が高い。

そのため、機関は資金を暗号関連株式や関連銘柄に投入している。例えば:

-

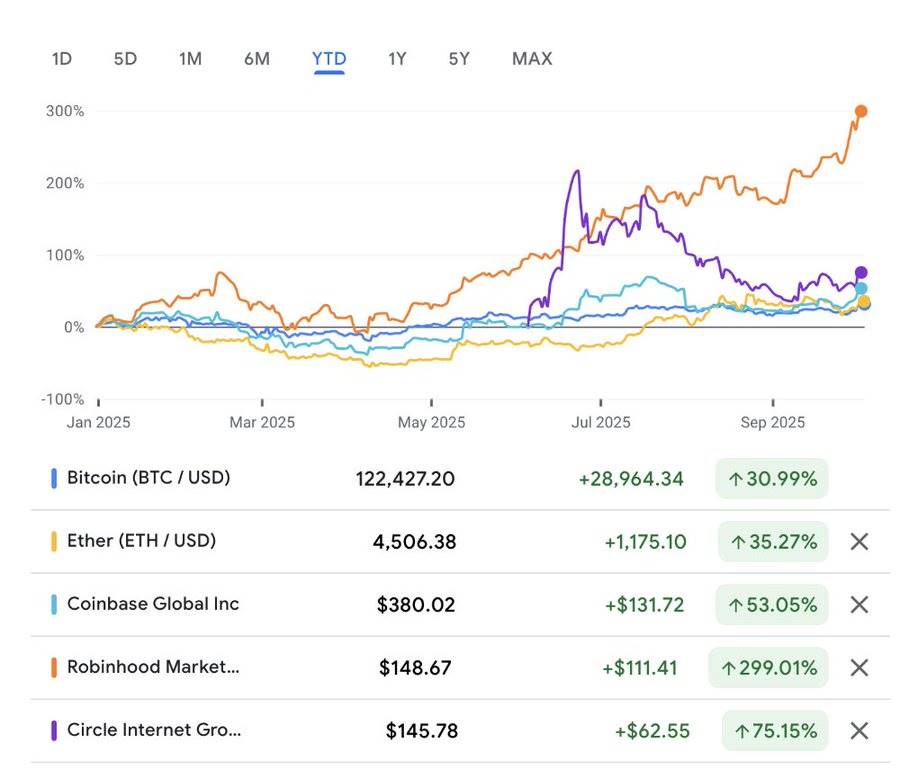

Coinbaseは年初来で53%上昇;

-

Robinhoodは299%上昇;

-

Galaxyは100%上昇;

-

Circleは6月のIPO以来368%上昇(初取引日の終値ベースでは75%上昇)。

一方、ビットコインは31%上昇、イーサリアムは35%、Solanaは21%の上昇にとどまっている。暗号関連株式のパフォーマンスは明らかに優れている。

2022年12月17日にビットコインが底値をつけた時点からのパフォーマンスを見ても、状況は同様である。

このトレンドは今後も続く可能性がある。今後、一連の暗号関連株式のIPOが計画されており、さらに後期段階にある企業が今後数年以内に上場申請を行う可能性もある。

典型的な「アルトシーズン」と同様に、すべての資産が好調というわけではない。一定の資金のローテーションが起こると予想される。例えば、取引者は高評価の資産(現在CRCLのP/S倍率は26倍)から利益確定を行い、その資金を他の資産に再配置するだろう。

暗号市場では、DeFi資産からゲームトークン、AI関連トークンへと、異なるテーマが次々と流行する輪廻をよく見る。暗号関連株式市場でも同様に、「アルトシーズン」中に資金がステーブルコイン関連株から取引所関連株、デジタル資産準備会社(または他のトレンド)へと移動する可能性がある。

多くの理由から、暗号関連株式の「アルトシーズン」は、将来の暗号ネイティブ市場におけるいかなるアルトシーズンよりも、過去の歴史的なアルトシーズンに近い形になるだろうと私は考える。

-

資産の集中度。現時点では、暗号投資を提供する株式は少数に限られている。これは過去の暗号資産サイクルと似ており、当時、投資家が魅力的だと考えたトークンは100種類未満だったかもしれない。これに対して、今日の暗号ネイティブ市場は数百万種類のトークンが存在し、資金の分散がはるかに進んでいる点で大きく異なる。

-

レバレッジの活用。前回のサイクルでは多くの暗号ネイティブ貸付プラットフォームが相次いで破綻し、それらの復活はまだ見られていない。一方、株式投資家はレバレッジを利用できるため、市場の拡大はより顕著になり得る(ただし、崩壊もより激しくなる可能性がある)。

将来的には、暗号ネイティブ資産にも「アルトシーズン」が訪れるかもしれない。しかしそれには時間がかかり、新たなマージナル資本源が暗号資産への投資を支える運用体制を徐々に構築していく必要がある。

したがって、現時点では、多くの人が期待していたようなアルトシーズンではないかもしれないが、いずれにせよ、我々はすでにアルトシーズンの中にいるのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News