シーケンシャル・キャピタル:次の1兆ドル企業はソフトウェアを販売せず、結果そのものを販売する

TechFlow厳選深潮セレクト

シーケンシャル・キャピタル:次の1兆ドル企業はソフトウェアを販売せず、結果そのものを販売する

次なる1兆ドル企業は、サービス会社を装ったソフトウェア企業となるだろう。

著者:ジュリアン・ベック

編訳:TechFlow

TechFlow解説: シークォイア・キャピタルのパートナー、ジュリアン・ベック氏が、構造が明確な一文を執筆しました。その核心的な主張は次の通りです。「次に出現する時価総額1兆ドル規模の企業は、ソフトウェアツールを販売するのではなく、『作業の成果』そのものを直接販売する企業になる」。企業がソフトウェアツール1ドルに対して支払うサービス費用は6ドルに上ります。AIによって「作業実行」のコストがゼロに近づく中で、真の機会はCopilot(補助ツール)ではなく、Autopilot(作業の自動完了)にあります。

彼は保険、会計、医療、法務、IT、調達、採用、コンサルティングといったサービス業界における自動化の機会を一つひとつ検討し、さらに「知的処理力 vs. 判断力」と「外部委託 vs. 内部処理」という2軸から描かれた機会マトリクス図を添付しています。これはAI分野の起業家および投資家にとって、極めて参考になる内容です。

全文は以下の通り:

次に登場する時価総額1兆ドル規模の企業は、一見するとサービス企業を装ったソフトウェア企業です。

AIツールを開発するすべての創業者は、同じ問いを自問しています。「次期版Claudeが私のプロダクトを単なる機能にしてしまうのではないか?」この懸念は妥当です。もし貴社がツールを販売しているなら、それはモデルとのレースに他なりません。しかし、もし貴社が「作業そのもの」を販売しているなら、モデルが進化すれば進化するほど、貴社のサービスはより高速・低コスト・競合が参入しづらくなっていきます。ある企業がQuickBooksを年間1万ドルで購入し、さらに会計士に年間12万ドルを支払って決算処理を依頼しているとします。次世代の伝説的企業は、こうした決算処理そのものを直接代行してくれるのです。

知的処理力 vs. 判断力

コードを書く作業は主に「知的処理力(intelligence)」を要します。一方、「次に何を行うべきか」を判断するのは「判断力(judgement)」です。

仕様書をコードに翻訳し、テスト・デバッグする作業は複雑なルールに基づいていますが、それでもあくまでルールに従う作業です。判断力は異なります。それは経験と感性を必要とし、長年の実践を通じて養われた直感を要求します。次にどの機能を開発すべきか、技術的負債を抱えるべきか、準備が整わないうちにリリースすべきか否か——こうした意思決定こそが判断力の本質です。

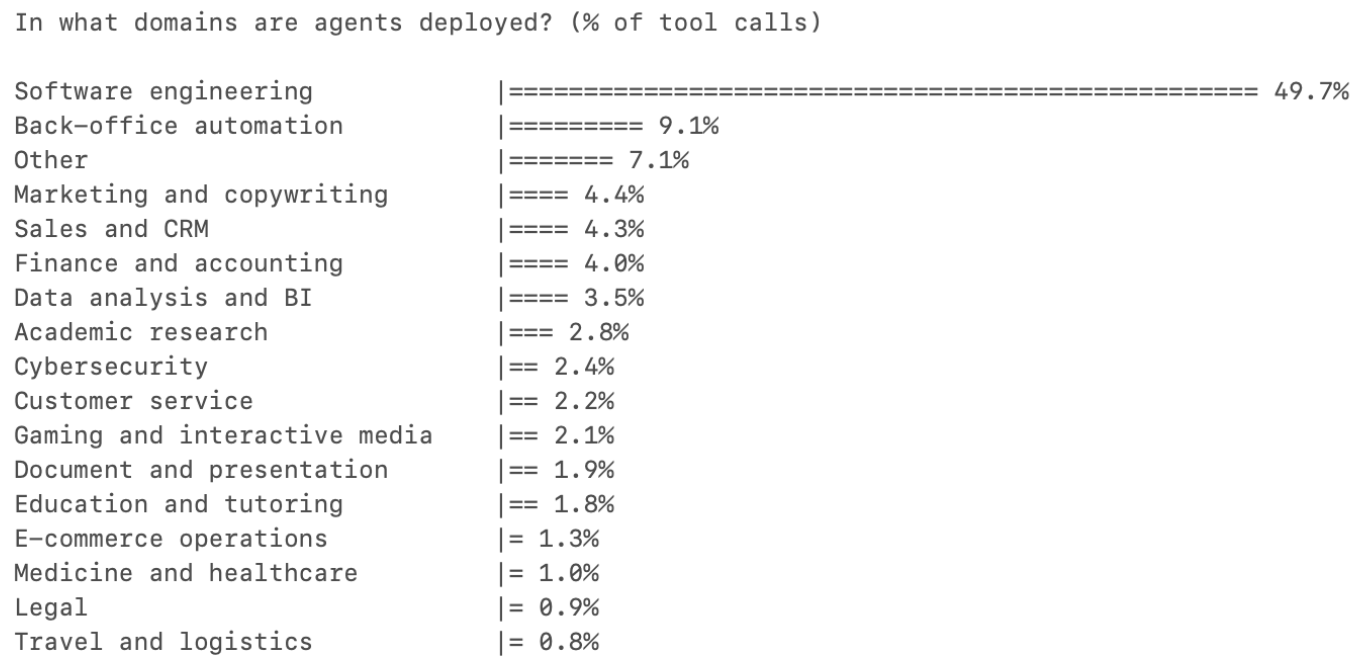

1年前、Cursorの大多数のユーザーはAIを自動補完機能として利用していました。今日では、エージェントが開始したタスク数が人間が開始したタスク数をすでに上回っています。ソフトウェアエンジニアリングは、全職種におけるAIツール使用率の半分以上を占めており、他のすべての職種はまだ一桁台にとどまっています。その理由は、ソフトウェアエンジニアリングが主に知的処理力を要する作業だからです。AIはすでにその分岐点を越えました——すなわち、大部分の知的処理作業を自律的に遂行できるようになり、判断力を人間に残す段階に到達したのです。ソフトウェアエンジニアリングが最初にこの段階に到達しましたが、やがてこれはすべての職種へと波及していくでしょう。

図注:各職種におけるAIツールの使用率。ソフトウェアエンジニアリングが他を大きく引き離しています

CopilotとAutopilot

Copilotはツールを販売します。Autopilotは作業そのものを販売します。

つい最近まで、AIモデルは知的処理力と判断力の両面において発展途上でした。そのため、まずはCopilotを提供するのが正しい戦略でした。つまり、AIを専門家に手渡し、その使い方を専門家自身に任せるというアプローチです。Harveyは法律事務所向け、Rogoは投資銀行向けに販売されています。顧客は専門家であり、ツールは彼らの作業効率を高めるためのもので、成果に対する責任はあくまで専門家が負います。

ところが今日、モデルは十分に高度化しており、特定の分野では、初めからAutopilotを提供することが最適な起点となっています。CrosbyはNDA作成を必要とする企業に販売しており、外部の弁護士には販売していません。WithCoverageは保険を必要とするCFOに販売しており、保険ブローカーには販売していません。顧客が直接購入するのは「結果」です。あらゆる職種において、作業予算はツール予算をはるかに上回ります。Autopilotは、事業開始初日からこの作業予算を獲得できます。

ある分野において知的処理力の割合が高いほど、Autopilotが勝利するまでの時間は短くなります。

融合

今日の「判断力」は、明日の「知的処理力」になります。AIシステムが各分野で「優れた判断とは何か」という独自のデータを蓄積することで、最先端の境界線は移動します。CopilotとAutopilotは収斂していきます。CopilotからAutopilotへの転換は、すでに複数の分野で始まっています。ただし、出発点は極めて重要です。なぜなら、それがAutopilotが現在どこで顧客を獲得し、最終的には判断力を要する作業も処理できるようになるために必要なデータを蓄積し始める場所を決定するからです。

Autopilotの戦略:外部委託が入り口

ソフトウェア1ドルに対し、サービスには6ドルが費やされます。

AutopilotのTAM(総市場規模)は、該当分野における労働コスト全体(内部+外部委託)です。しかし、正しいスタート地点は、すでに外部委託が行われている領域です。

あるタスクが既に外部委託されている場合、それは三つのことを示唆しています。第一に、企業はそのタスクを外部で実行可能であると認識済みであるということ。第二に、そこに既存の予算科目があり、それをすんなり置き換えられるということ。第三に、買主が既に「結果」の購入に慣れているということです。AIネイティブなサービスプロバイダーで既存の外部委託契約を置き換えるのは、単なるサプライヤーの変更です。一方、内部従業員を置き換える場合は、組織再編が必要となります。

戦略はこうです:まず、外部委託されており、かつ知的処理力を要するタスクから着手する。配信チャネルを確立する。その後、AIがデータを蓄積するにつれて、内部で実施され、判断力を要する作業へと拡大していく。外部委託タスクは楔(くさび)であり、内部作業は長期的なTAMなのです。

CrosbyはNDA作成から着手しました。これは明確に定義されたタスクであり、主に知的処理力を要し、多くの企業が既に外部の弁護士に委託しています。予算は既に確保済み、範囲は明確、ROI(投資対効果)は即座に得られ、置き換えも摩擦なく可能です。

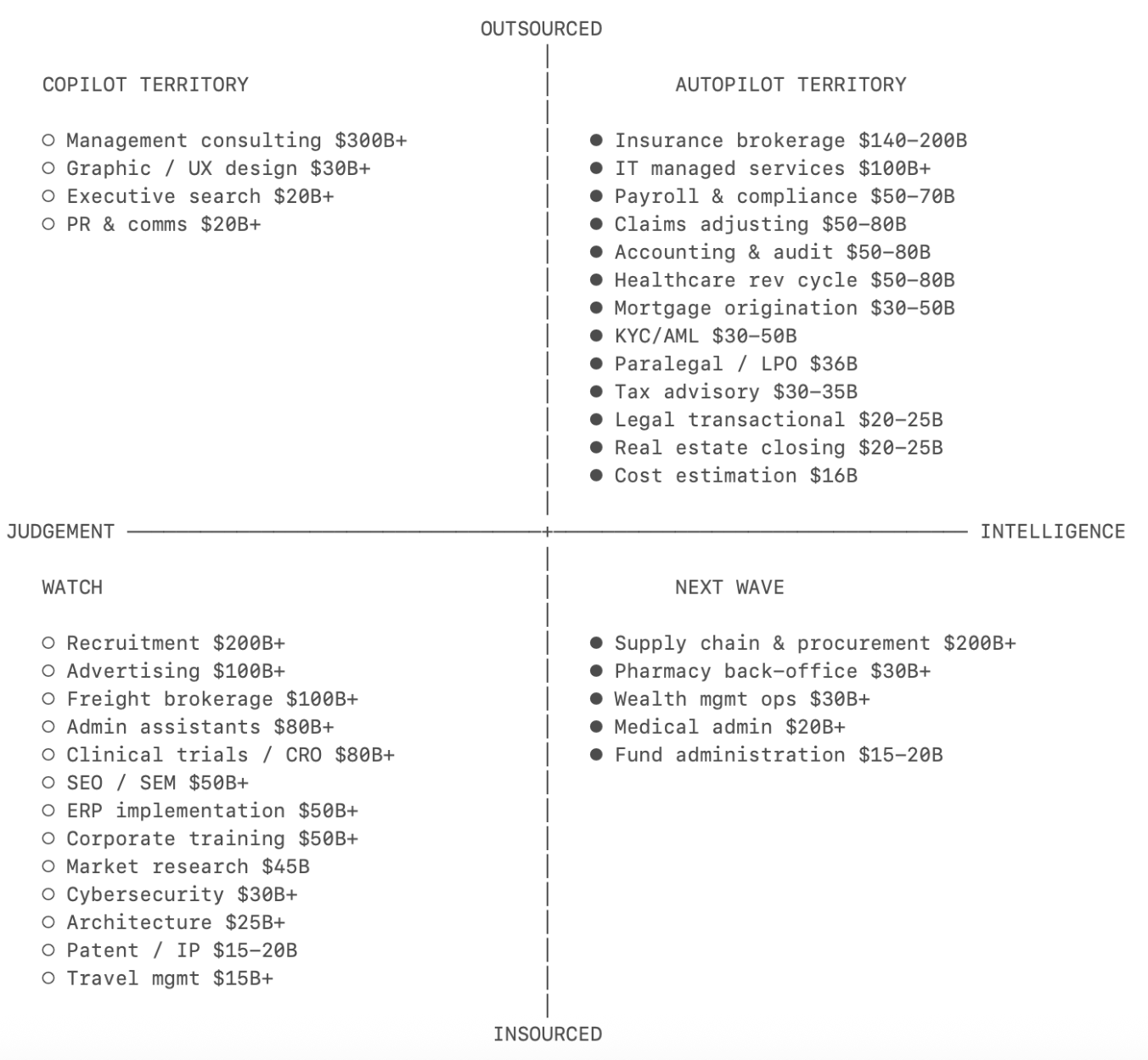

機会マップ

各サービス分野を、「知的処理力から判断力へ」というスペクトルと、「外部委託から内部処理へ」という比率の二軸でプロットすれば、優先順位マップが得られます(括弧内は労働力TAM)。以下に列挙するものは網羅的ではありません。

図注:各サービス分野におけるAutopilot機会マトリクス(知的処理力/判断力比と外部委託/内部処理比による分布)

保険ブローカー(1400~2000億ドル)。

このリストの中で最大の市場です。標準的な商業保険は極めて標準化されており、ブローカーの付加価値は、異なる保険会社間での価格比較と書類記入にほぼ限定されています。これは純粋な知的処理作業です。流通層は極めて断片化しており、数千もの小規模ブローカーが同一のプロセスを個別に運営しており、いずれも顧客関係を支配していません。WithCoverageとHarperは興味深い新規参入企業です。

会計・監査(米国における外部委託分のみで500~800億ドル)。

米国では過去5年間で約34万人の会計士が離職しましたが、一方で需要は増加しています。米国の公認会計士(CPA)の75%が退職間近であり、資格取得までの道のりは長く、初任給はテクノロジー・金融業界に比べて遅れています。こうした構造的な人材不足が、会計事務所のAI受容を、他のほぼすべての職種よりも速く進めています。RilletはAIネイティブなERPを構築し、直接決算処理を行おうとしています。Basisは会計向けCopilotからスタートしました。

医療収入サイクル管理(米国における外部委託分で500~800億ドル)。

「医療」と聞くと判断力を要する分野と思われがちですが、請求処理のレベルではほぼ純粋な知的処理作業です。医療コード化とは、臨床メモを約7万種類の標準化されたICD-10コードに翻訳することです。ルールは複雑ですが、あくまでルールに従う作業です。外部委託は既に成熟しており、成果報酬型で行われています。Autopilotは、同程度の品質をより低いコストで提供するだけで十分です。Anteriorが最も進んでいます。

保険金査定(TPAを含む500~800億ドル)。

保険契約の反対側にあるのが保険金査定であり、これはもう一つの独立したAutopilotの適用領域です。標準的な保険商品の査定は、保険契約書の条項と損害明細を照合し、アクチュアリー表に基づいて準備金を設定します。査定担当者のチームは高齢化が進んでおり、後継者が育っていません。市場は独立した査定士やCrawford、SedgwickといったTPA(第三者管理会社)に大幅に外部委託されています。ひとつの業界に、少なくとも二つの異なるAutopilot機会が存在します。Paceは保険金処理のAutopilotを提供しており、StralaはAIネイティブなTPAを構築しています。

税務コンサルティング(300~350億ドル)。

CPAの資格制度は規制上の護城河を築いていますが、その基盤となる80~90%の業務は知的処理作業です。税務Autopilotがカバーする管轄区域が増えるごとに、データによる護城河はさらに深まります。多管轄区域の複雑さこそが、中小企業が税務業務を外部委託する理由であり、内部の会計担当者がすべての管轄区域に対応できるわけではありません。TaxGPTは早期参入企業であり、欧州ではSkalarとRavicalが同様の取り組みを進めています。

法務事務作業(200~250億ドル)。

契約書作成、NDA、規制申告などは、知的処理力の割合が高く、通常は外部委託されています。作業成果は十分に標準化されており、品質は検証可能であるため、買主は高度な法的専門知識を持たないままAIの成果物を信頼できます。Harveyは急成長中のリーダーであり、急速にAutopilotへと転換しています。CrosbyとLawhiveは、初めからAutopilotを前提に設計された新規参入企業です。

ITマネージドサービス(1000億ドル以上)。

すべての中堅・中小企業がITを外部委託しています。パッチ適用、モニタリング、ユーザー設定、アラート対応などは、数千もの同一環境で繰り返される知的処理作業です。既存のソフトウェア層(ConnectWise、Dattoなど)はMSP(マネージドサービスプロバイダー)向けにツールを販売しています。ところが、「あなたのITが正常稼働しています」という成果そのものを企業に直接販売する企業は、まだ存在しません。EdraはITプロセスの自動化を推進しており、ServalはITサポートの自動化を進めています。

サプライチェーン・調達(2000億ドル以上)。

ほとんどの企業は上位20%のサプライヤーとの交渉にしか本気で取り組んでいません。ロングテールのサプライヤーについては誰も管理していません。なぜなら、人手でこれをやるのはコスト的に見合わないからです。契約漏れ(Contract Leakage)は調達総支出の2~5%を占めています。入り口は「放棄された作業」です。そこには予算科目の根拠立ても不要、既存の担当者を置き換える必要もありません。ただ、拾い上げるだけのお金があるだけです。Magenticは直接調達のAIを提供しており、AskLioは間接調達を担っています。Tactoは中堅市場向けに、記録システムとCopilotを同時に構築しています。

採用・人材派遣(2000億ドル以上)。

このリストで最大のサービス市場です。採用フュネルのトップ(スクリーニング、マッチング、アプローチ)は純粋な知的処理作業ですが、クロージングと文化適合性の評価は、長年のパターン認識によって培われた判断力に依存します。Autopilotの入り口は、量が多く、判断力を要しないポジションです。そこではマッチングが標準化されています。Juicebox、Mercor、Jack & Jillは、全範囲にわたって構築を進めている新興リーダーです。

経営コンサルティング(3000~4000億ドル)。

巨大な市場ですが、その業務は主に判断力に依存しています。興味深い問いは、「AIがコンサルティングを知的処理要素(データ収集、ベンチマーク分析)と判断要素(戦略提言)に分解し、前者を自動化して後者を人間に残すことができるか?」という点です。最有力候補は未定です。

2025年に最も急成長するAI企業はCopilotです。2026年には、多くの企業がAutopilotへの転換を試みるでしょう。それらは既に製品と顧客認知を有しています。しかし、イノベーターのジレンマにも直面します:「作業そのもの」を販売することは、自社の顧客をその作業から追い出すことでもあるからです。これが、純粋なAutopilot企業にとっての機会の窓口なのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News