アーサー・ヘイズ「真のステーブルコインゲームはサークルに賭けることではなく、ビットコインとJPモルガンをロングすることだ」

TechFlow厳選深潮セレクト

アーサー・ヘイズ「真のステーブルコインゲームはサークルに賭けることではなく、ビットコインとJPモルガンをロングすることだ」

もはや場外に座って、ブルマーケットに「後押し」をしてくれるボウエルの登場を待つ必要はない。

著者:アーサー・ヘイズ

翻訳:TechFlow

(本稿は著者の個人的見解を示すものであり、投資判断の根拠となるものではなく、投資取引の勧告または推奨を意味するものでもありません。)

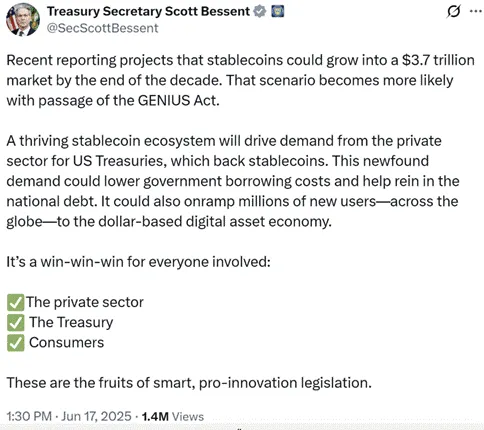

株式投資家たちは口々に叫んでいます。「ステーブルコイン、ステーブルコイン、ステーブルコイン。サークル、サークル、サークル。」

なぜ彼らはこれほどまでに注目するのでしょうか? その理由は米国財務長官(BBC)がこう述べているからです。

その結果が、このチャートです。

これはサークルとコインベースの時価総額を比較したグラフです。覚えておいてほしいのは、サークルはその純利子収入の50%を「パパ」であるコインベースに納めなければならないということです。それにもかかわらず、サークルの時価総額はコインベースの約45%にまで達しています。これは深く考えさせられます…。

もう一つの胸が痛むチャート(私はビットコインを持っており$CRCLではないため):

このチャートは、サークルの価格をビットコイン価格で割り、IPO時の指数を100として基準化したものです。IPO以降、サークルはビットコインに対して実に約472%もアウトパフォームしています。

暗号通貨ファンは自問すべきです。なぜBBCはステーブルコインをこれほど支持するのか? なぜ「Genius法案」が超党派的支持を得られるのか? アメリカの政治家たちが本当に金融の自由を気にしているのか? それとも、隠された真の動機があるのか?

おそらく抽象的なレベルでは金融の自由を気にしているかもしれませんが、空虚な理想だけでは行動は起こせません。ステーブルコインに対する態度の大転換を促すには、もっと現実的な別の理由があるはずです。

2019年を振り返ると、フェイスブックはそのソーシャルメディア帝国にステーブルコインLibraを統合しようとしたものの、政治家や連邦準備制度(FRB)の反対により中止を余儀なくされました。BBCがステーブルコインに熱心な理由を理解するには、彼が直面する主要な問題を検討する必要があります。

スコット「BBC」ベセント米国財務長官が抱える主な問題は、前任者のジャネット「バッドガール」イェレンが直面した問題とまったく同じです。彼らの上司(つまり大統領と議員たち)は税金を上げることなく、自由に支出することを好むのです。そのため、政府への資金調達という重責は財務長官に押し付けられ、彼らは適切な金利で資金を調達しなければなりません。

しかし、市場は高負債の先進国が発行する長期国債にすぐに興味を失い始めました。特に高価格/低利回りの状況下ではなおさらです。これが過去数年間でイェレン氏とBBCが目の当たりにしてきた「財政的ジレンマ」です。

世界の国債利回りのトランポリン効果:

以下は30年物国債利回りの比較チャートです:英国(白色)、日本(金色)、米国(緑色)、ドイツ(ピンク色)、フランス(赤色)

利回りの上昇だけでも十分に深刻ですが、これらの債券の実質価値はさらに悲惨です。

実質価値 = 債券価格 / 金価格

TLT USは20年以上の国債を追跡するETFです。以下のチャートはTLT USを金価格で割り、100を基準指数としています。過去5年間で、長期国債の実質価値は71%も急落しました。

もし過去のパフォーマンスだけでも十分に憂慮すべきなら、イェレン氏と現職のベセント長官はさらに以下の制約に直面しています。

財務省の債券販売チームは、以下の需要に対応する発行計画を策定しなければなりません。

-

年間約2兆ドルの連邦予算赤字

-

2025年に満期を迎える3.1兆ドルの債務

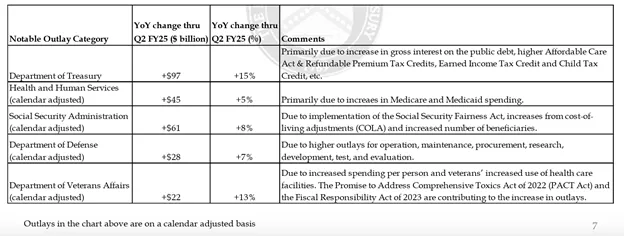

このチャートは、米国連邦政府の主要支出項目とその前年比変化を詳細に示しています。各主要支出の成長率が米国の名目GDP成長率と同等、あるいはそれ以上であることに注意してください。

これまでの2つのチャートは、現在未償還の国債の加重平均金利が、すべての国債利回り曲線上のポイントよりも低いことを示しています。

-

金融システムは、名目上のリスクフリー資産である国債を担保に信用を発行しています。したがって、利払いが必要であり、そうでなければ政府は名目上のデフォルトリスクに直面し、法定通貨金融システム全体が崩壊します。国債利回り曲線全体が現在の債務の加重平均金利を上回っているため、満期を迎えた債務がより高い金利でリファイナンスされるにつれて、利払いは持続的に増加します。

-

国防予算は減少しません。米国は現在ウクライナと中東での戦争に巻き込まれています。

-

医療費は増え続けます。特に2030年代初頭には、団塊世代が大量の医療サービスを必要とするピークを迎え、その費用は米国政府が支援する大手製薬会社によって賄われます。

10年物国債利回りを5%以下に抑える

-

10年物利回りが5%に近づくと、債券市場のボラティリティを測るMOVE指数が急騰し、金融危機が頻発します。

金融市場を刺激する形で債務を発行する

-

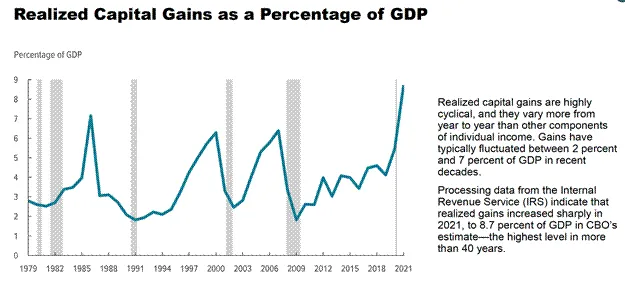

米国議会予算局(CBO)のデータによると、データは2021年までしかありませんが、2008年のグローバル金融危機後、米国株式市場は継続的に上昇し、キャピタルゲイン税収も急増しました。

-

米国政府は、株式市場の年々の利益から税金を徴収することで巨額の財政赤字を回避する必要があります。

米国政府の政策は常に富裕な資産所有者を優遇してきました。かつては財産を持つ白人男性のみに選挙権がありました。現代アメリカは普通選挙権を実現しましたが、力は依然として上場企業の富を支配する少数者にあります。データによると、約10%の世帯が株式市場の富の90%以上を握っています。

顕著な例として、2008年のグローバル金融危機の際、FRBは紙幣を刷って銀行と金融システムを救済しましたが、銀行は人々の住宅や企業を差し押さえることを許されました。「金持ちには社会主義、貧乏人には資本主義」という現象こそが、ニューヨーク市長候補マンダニが貧困層に人気のある理由です。貧困層も少しは「社会主義」の恩恵を受けたいのです。

FRBが量的緩和(QE)を実施していた時代、財務長官の仕事は比較的簡単でした。FRBが紙幣を刷って債券を購入することで、米国政府は低コストで借り入れができ、株式市場も押し上げられました。しかし今、FRBは少なくとも表面上はインフレ対策を装わざるを得ず、利下げやQEの継続ができなくなったため、財務省は単独で対処しなければなりません。

2022年9月、市場は米国史上最大の平時赤字の持続性とFRBのタカ派姿勢への懸念から、国債の限界的な売りが開始されました。10年物国債利回りは2か月でほぼ倍になり、株式市場は夏の高値から約20%下落しました。このとき、前財務長官イェレンはハドソンベイ・キャピタルが「過激な債務発行」(ATI)と呼ぶ政策を導入しました。利付債ではなく短期国債(TB)を発行することで、FRBの逆レポ(RRP)残高を2.5兆ドル削減し、金融市場に流動性を注入したのです。

この政策は利回りの抑制、市場の安定、経済刺激という目標を達成しました。しかし現在、RRP残高はほとんど枯渇しており、現職のベセント長官が直面するのは、高価格・低利回りの状況下で数兆ドル規模の国債を誰が買うのかという問題です。

2022年第3四半期の市場パフォーマンスは極めて厳しいものでした。以下のチャートはナスダック100指数(緑)と10年物国債利回り(白)の比較です。利回りが急騰する中、株式市場は大幅に下落しました。

ATI政策は効果的にRRP(赤)を低下させ、ナスダック100(緑)やビットコイン(マゼンタ)といった金融資産の上昇を推進しました。10年物国債利回り(白)は5%を突破しませんでした。

米国の主要な「大きすぎて潰せない」(TBTF)銀行は、いつでも数兆ドル規模の国債を購入できる二つの資金プールを持っています。これら二つのプールとは:

-

当座/定期預金

-

FRBが保有する準備金

本稿では8つのTBTF銀行に焦点を当てます。なぜなら、それらの存在と収益性は政府による負債保証に依存しており、規制当局も非TBTF銀行よりもこれらを優遇する傾向があるからです。したがって、ある程度の利益が確保できれば、政府の要請に協力するでしょう。財務長官(BBC)が国債購入を求めれば、無リスクのリターンを交換条件にするのです。

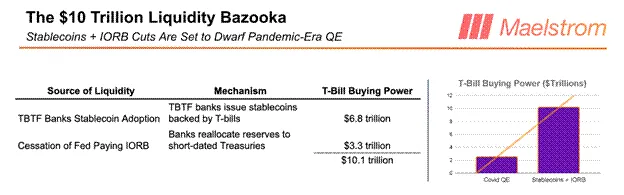

BBCがステーブルコインに熱意を示す理由は、TBTF銀行がステーブルコインの発行を通じて、最大6.8兆ドル相当の国庫証券(T-bills)購入能力を解放できるからかもしれません。眠っていた預金が法定通貨金融システム内で再レバレッジされ、市場を押し上げる原動力になります。以下では、ステーブルコイン発行がどのように国庫証券購入を可能にし、TBTF銀行の収益性を高めるかを詳しく説明します。

また、FRBが準備金への利払いを停止すれば、最大3.3兆ドルの国債購入資金が解放される可能性があります。これは技術的には量的緩和(QE)ではありませんが、供給量が固定された貨幣資産(例えばビットコイン)にとっては同様のプラス効果を持つ政策となります。

ここで、BBCの新寵児——「通貨の重火器」とも言えるステーブルコインについて学びましょう。

ステーブルコイン流動モデル

私の予測は以下の重要な仮定に基づいています。

国債が補足レバレッジ比率(SLR)の完全または部分的免除を受ける

-

免除の意味:銀行は国債ポートフォリオに対して自己資本を保有する必要がなくなる。完全免除の場合、銀行は無限のレバレッジで国債を購入できる。

-

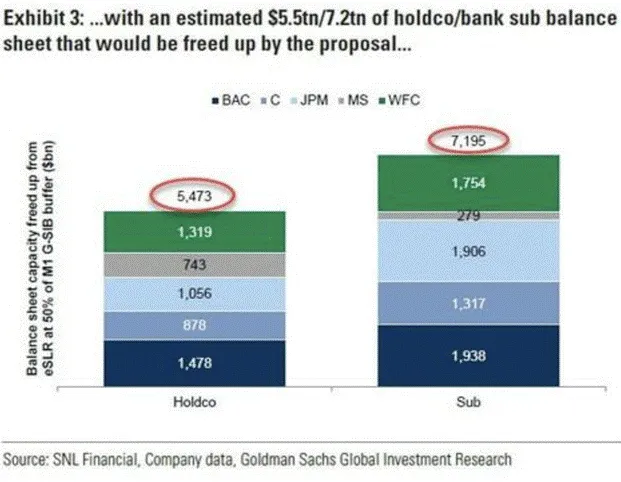

最近の政策変更:FRBは銀行の国債に対する資本要件を削減することを可決しました。この提案は今後3〜6か月以内に最大5.5兆ドルの銀行バランスシート容量を解放し、国債購入を可能にする見込みです。市場は先行きを見越すため、この購買力が早期に国債市場に流入し、他の条件が不変であれば利回りを低下させる可能性があります。

銀行は利益追求と損失最小化を目指す組織である

-

長期国債のリスク教訓:2020〜2022年、FRBと財務省は銀行に大量の国債購入を促しました。銀行は高利回りの長期利付債を大量に購入しました。しかし2023年4月、FRBの政策金利が1980年代以来最も急速に上昇し、これらの債券は巨額の損失を出し、1週間で3行の銀行が破綻しました。

-

TBTF銀行の保護傘:TBTF銀行において、米国銀行の「ホールド・トゥ・マチュリティ」(HtM)債券ポートフォリオの損失は、すでに自己資本を上回っています。市場価格で評価されれば、この銀行は破産状態です。危機を解決するため、FRBと財務省は「銀行定期融資プログラム」(BTFP)を通じて事実上全米銀行システムを国有化しました。非TBTF銀行は依然として損失を被る可能性があり、国債損失で破綻すれば経営陣は解任され、ジェイミー・ダイモンや他のTBTF銀行に安価に売却されます。そのため、銀行の最高投資責任者(CIO)は、FRBが再び金利引き上げで「カーペットを引っこ抜く」ことを恐れ、長期国債の大量購入に慎重になっています。

-

国庫証券の魅力:銀行は国庫証券を購入します。なぜなら、これらは実質的に高利回り・ゼロ期間の現金類似ツールだからです。

-

高い純利鞘(NIM)が鍵:銀行は国庫証券が高純利鞘をもたらし、自己資本の保有が不要または極めて少ない場合に限り、預金を使って国庫証券を購入します。

JPモルガンは最近、JPMDと呼ばれるステーブルコインの発行を発表しました。JPMDは、コインベースがイーサリアム上で開発したレイヤー2ネットワークBase上に展開されます。これにより、JPモルガンの預金は二種類に分かれます。

-

従来型預金(Regular Deposits)

-

デジタル化された預金ですが、金融システム内での移動には銀行間で伝統的な古くさいシステムを接続し、大量の人間による監視が必要です。

-

従来型預金は平日(月〜金)午前9時〜午後4時30分の間でのみ送金可能です。

-

従来型預金の利回りは非常に低く、連邦預金保険公社(FDIC)のデータによると、普通当座預金の平均利回りは0.07%、1年定期預金は1.62%です。

-

-

ステーブルコイン預金(JPMD)

-

JPMDは公共ブロックチェーン(Base)上で動作し、顧客は年中無休24時間いつでも利用できます。

-

法律上、JPMDは利回りを支払うことはできませんが、JPモルガンは豊厚な現金還元型消費インセンティブを提供することで、顧客に従来型預金からJPMDへの移行を促すかもしれません。

-

ステーキング利回り(staking yield)の支払いが許可されるかどうかは、現時点では不明です。

-

ステーキング利回り:顧客がJPMDをJPモルガン内でロックアップすることで、一定のリターンを得ます。

-

顧客が資金を従来型預金からJPMDに移行するのは、JPMDの方が使いやすく、銀行が現金還元などの消費報酬を提供するからです。現在、TBTF銀行の当座および定期預金の合計は約6.8兆ドルです。ステーブルコイン商品の方が優れているため、従来型預金は迅速にJPMDまたは他のTBTF銀行が発行する類似のステーブルコインに変換されます。

すべての従来型預金がJPMDに変換されれば、JPモルガンはコンプライアンス部門と運用部門のコストを大幅に削減できます。その具体的な理由は以下の通りです。

第一の理由はコスト削減です。すべての従来型預金がJPMDに変換されれば、JPモルガンは事実上コンプライアンス部門と運用部門を廃止できます。ジェイミー・ダイモン氏がステーブルコインの実際の仕組みを理解したときに、なぜこれほど興奮するのかを説明しましょう。

コンプライアンス業務は上層部から見ると、規制当局が制定し、1990年代の技術を使う人間が執行する一連のルールです。ルールの構造は「ある状況が発生したら、ある行動を実行する」という「if/then」の関係に似ています。この関係は上級コンプライアンス担当者が説明でき、AIエージェントが完璧に実行できるルールセットとしてコード化できます。JPMDは完全に透明な取引記録を提供し(すべての公開アドレスが公開されています)、関連するコンプライアンス法規に訓練されたAIエージェントは、特定の取引が承認されないように完璧に保証できます。AIはまた、規制当局が要求するあらゆる報告書を即時に作成できます。規制当局はすべてのデータが公共ブロックチェーン上にあるため、データの正確性を検証できます。総合的に、TBTF銀行は毎年コンプライアンスおよび銀行規制遵守に必要な運用・技術に200億ドルを費やしています。すべての従来型預金をステーブルコインに変換すれば、このコストはほぼゼロになります。

JPモルガンがJPMDを推進する第二の理由は、託管されたステーブルコイン資産(AUC)を使って、数十億ドル規模の国庫証券(T-bills)を無リスクで購入できるようにするためです。国庫証券は金利リスクがほとんどなく、一方でその利回りはフェデラルファンド金利(Fed Funds Rate)に近いからです。新しいレバレッジ要件(SLR)により、TBTF銀行は5.5兆ドルの国庫証券購入能力を持っていることを思い出してください。銀行はこれらの債務を購入するために、遊休現金準備を見つけなければなりません。ステーブルコインで託管された預金はまさに理想的な選択肢です。

一部の読者は、JPモルガンはすでに従来型預金で国庫証券を購入できると反論するかもしれません。しかし私の答えは、ステーブルコインは未来であるということです。なぜなら、顧客体験を向上させるだけでなく、TBTF銀行に200億ドルのコスト削減をもたらすからです。このコスト削減だけでも、銀行がステーブルコインを受け入れる十分なインセンティブになります。それに加えられる純利鞘(NIM)の収益は、まさに追い風です。

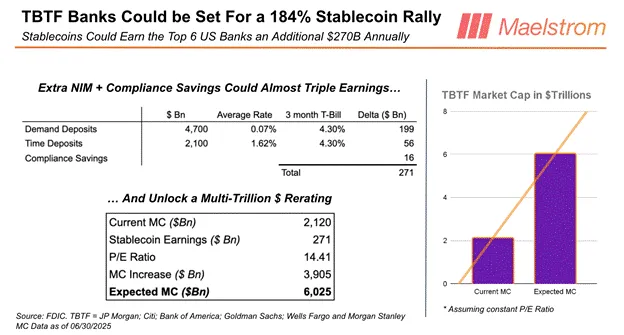

多くの読者が自分の苦労して稼いだお金をサークル($CRCL)や次の輝かしいステーブルコイン発行者に投資したいと思うでしょう。しかし、「大きすぎて潰せない」(TBTF)銀行がステーブルコイン分野で得られる収益性の可能性を決して過小評価してはいけません。TBTF銀行の平均PER(P/E)14.41倍を基に、コスト削減とステーブルコイン純利鞘(NIM)の潜在力を掛け合わせると、その結果は3.91兆ドルになります。

現在、8つのTBTF銀行の時価総額は合計で約2.1兆ドルです。つまり、ステーブルコインによってTBTF銀行の株価は平均で184%上昇する可能性があるということです。市場に非コンセンサスな投資戦略があり、規模拡大可能な唯一の方法は、このステーブルコイン理論に基づき、等加重のTBTF銀行株式ポートフォリオを買い持つことです。

競争はどうなる?

心配しないでください。「Genius Act」(天才法案)により、銀行以外の発行者がステーブルコインで大規模に競争することは不可能になります。この法案はメタのようなテック企業が独自のステーブルコインを発行することを明確に禁止し、銀行またはフィンテック企業との提携を義務づけています。もちろん理論的には誰でも銀行免許を取得したり既存銀行を買収したりできますが、すべての新所有者は規制当局の承認を得る必要があります。それがどれほど時間がかかるか、楽しみにしていてください。

また、法案にはステーブルコイン市場を銀行に譲渡する条項もあり、それはステーブルコイン保有者への利払いを禁止している点です。利払いによる競争ができないため、フィンテック企業は低コストで預金を銀行から引き離すことができません。サークルのように成功した発行者であっても、6.8兆ドルのTBTF従来型預金市場には到底手が届かないのです。

さらに、サークルのようなフィンテック企業や中小銀行には、政府による負債保証がありません。一方、TBTF銀行にはそれが保障されています。もし私の母親がステーブルコインを使うなら、間違いなくTBTF銀行が発行するものを選びます。彼女のような団塊世代(Boomers)は、政府保証のないフィンテック企業や中小銀行を信頼することはありません。

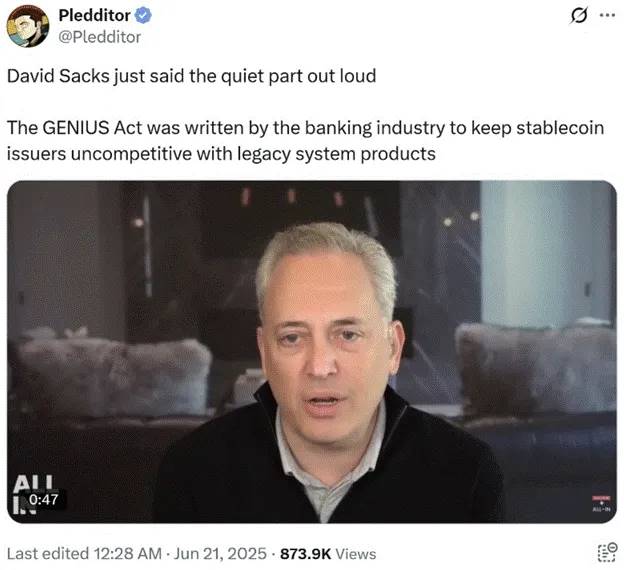

元トランプ大統領の「暗号沙皇」デイビッド・サックス氏もこれに同意しています。私は、多くの企業系暗号通貨寄付者が結果に不満を感じるだろうと信じます。暗号通貨キャンペーンにこれほど多額の寄付をした後、静かにこの儲かるステーブルコイン市場から締め出されたのです。もしかすると彼らは戦略を変え、真に金融の自由を提唱すべきかもしれません。TBTF銀行CEOたちの「便器」に腰掛けるための台を提供するだけではなく。

要するに、TBTF(大きすぎて潰せない)銀行がステーブルコインを採用することで、フィンテック企業による預金基盤への競争を排除し、高価でしばしば成果の出ない人間のコンプライアンス担当者の必要性を減らします。さらに、利払いが不要になるため純利鞘(NIM)が向上し、最終的に株価を押し上げます。その見返りとして、「BBC法案」(The BBC)が与えたステーブルコインという贈り物に感謝し、TBTF銀行は最大6.8兆ドル相当の国庫証券(T-bills)を購入するでしょう。

ATI:イェレンの芝居:ステーブルコインと『BBC法案』

次に、『BBC法案』がFRBのバランスシートから追加の3.3兆ドルの静的準備をどう解放するかについて説明します。

準備金利子(IORB)

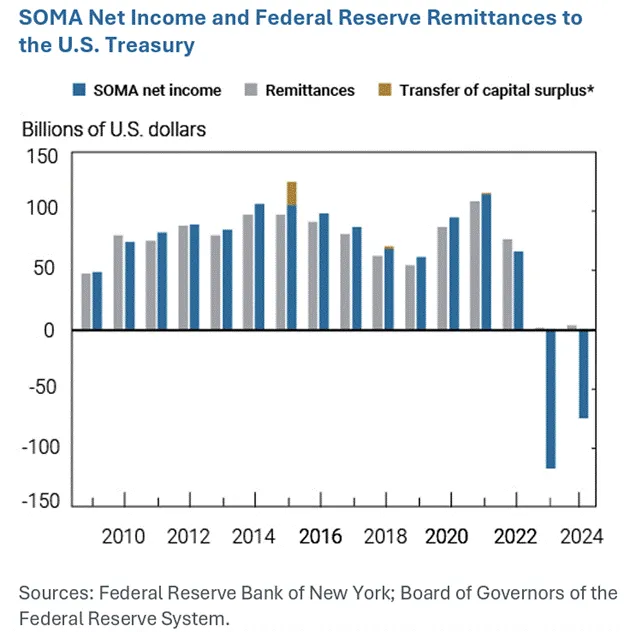

2008年のグローバル金融危機(GFC)後、FRBは銀行が準備不足で倒産しないよう確保しようとしました。FRBは銀行から国庫証券やモーゲージ担保証券(MBS)を購入することで準備金を作り出しました。これを量的緩和(QE)と呼びます。これらの準備金はFRBのバランスシート上で静かに眠っています。理論上、銀行はFRBが保有する準備金を流通通貨に変え、貸し出すことができますが、FRBが刷った紙幣で十分な利子を支払うため、そう選ばないのです。FRBはこの方法で準備金を「凍結」し、インフレのさらなる加速を防ぎました。

しかし、FRBが直面する問題は、金利を引き上げると同時に準備金利子(IORB)も上昇させなければならない点です。これは好ましくありません。なぜなら、FRBの債券ポートフォリオの含み損も金利上昇とともに増大するからです。結果として、FRBは資本不足と負のキャッシュフローに陥ります。とはいえ、この負のキャッシュフロー状態は完全に政策選択の結果であり、変更可能です。

最近、上院議員テッド・クルーズ氏は、FRBが準備金利子(IORB)の支払いを停止すべきだと述べました。これにより、銀行は失われた利子収入を補うために準備金を国庫証券に変換せざるを得なくなるでしょう。具体的には、銀行が国庫証券(T-bills)を購入すると考えます。なぜなら、高利回りで現金類似の特性を持つからです。

ロイター通信によると、テッド・クルーズ氏は上院の同僚に、FRBが銀行に準備金利子を支払う権限を剥奪するよう働きかけており、この変更が財政赤字の大幅な削減に貢献すると考えています。

なぜFRBは紙幣を刷って銀行が『帝国』を支援するのを阻止するのか? 政治家がこの政策変更に反対する理由はありません。民主党も共和党も財政赤字が好きです。ならば、3.3兆ドルの銀行購買力を国債市場に解放して、より多くを自由に使わせるのはなぜ拒否するのでしょう? FRBが「トランプチーム」が「アメリカ・ファースト」を達成するための資金調達を支援することを渋っていることから、私は共和党議員が上下両院の多数を握っているため、FRBのこの権限を剥奪するだろうと信じます。したがって、次に利回りが急騰したとき、立法者はこの資金の洪水を放出して、自分たちの浪費的支出を支える準備ができているでしょう。

本稿を終える前に、『BBC法案』施行中にドル流動性が必然的に増加する状況下で、マエルストロームが第2四半期から第3四半期までの慎重な戦略をどのように配置しているかを述べたいと思います。

警鐘

将来に対して非常に楽観的ですが、トランプ氏の支出法案——「美しい大法案」(Big Beautiful Bill)が通過した後、ドル流動性の創出が一時的に停滞する可能性があると考えます。

現行法案の内容によると、債務上限が引き上げられます。多くの条項が政治的駆け引きの駒になるでしょうが、トランプ氏は債務上限を引き上げない法案に署名することはありません。彼は自身の政策を推進するために追加の借入能力が必要です。共和党が政府支出の削減を強制しようとする兆しは今のところありません。トレーダーにとっての問題は、財務省が純借入を再開したとき、それがドル流動性にどのような影響を与えるかです。

1月1日から、財務省は主に財務省一般勘定(TGA, Treasury General Account)の残高を消費することで政府に資金を供給してきました。6月25日時点で、TGA残高は3640億ドルです。財務省が最近公表した四半期再ファイナンス案のガイダンスによると、今日債務上限が引き上げられた場合、TGA残高は債務発行によって8500億ドルまで補充されます。これにより、4860億ドルのドル流動性が収縮します。

このマイナスの衝撃を緩和できる唯一の主要なドル流動性要素は、オーバーナイト逆レポ(RRP, Reverse Repo Program)からの資金解放です。現在のRRP残高は4610億ドルです。

財務省一般勘定(TGA)の補充計画があるため、これは明確なビットコイン売りの取引機会ではなく、慎重に扱うべき市場環境です。短期的な変動で牛相場が一時中断される可能性があります。私は、現在から8月のジャクソンホール会議まで、FRB議長ジェローム・パウエル氏の発言前に、市場は横ばいかやや下落すると予想しています。TGA補充がドル流動性に悪影響を及ぼせば、ビットコインは9万〜9万5千ドルの水準まで下落する可能性があります。この補充計画が市場に実質的な影響を与えなければ、ビットコインは10万ドル前後で推移するでしょうが、11万2千ドルの過去最高値を突破するのは難しいでしょう。

私はパウエル氏が量的引き締め(QT)の終了や、地味に見えても大きな影響を持つ銀行規制の調整を発表すると推測します。9月初旬までには債務上限が引き上げられ、TGA勘定は大部分が補充され、共和党は2026年11月の中間選挙に向けて有権者の取り込みに集中します。そのころ、貨幣創造が急増し、ブルは強力な陽線でベアに反撃するでしょう。

現在から8月末まで、マエルストロームはステーキング型USDe(Ethena USD)の保有比率を増やす予定です。流動性の低いアルトコインのポジションはすべて清算済みで、市場動向に応じてビットコインのリスク暴露を減らす可能性もあります。今年4月9日頃に購入したアルトコインのリスクポジションは、3か月間で2〜4倍のリターンを達成しました。しかし、明確な流動性の催し手がない中で、アルトコインセクターは大きな打撃を受ける可能性があります。

市場調整後、我々は自信を持って再配置し、割安な資産を探します。おそらく次回の法定通貨流動性創出の鈍化(2025年第4四半期末または2026年第一四半期)までの間に、5〜10倍のリターン機会をつかめるでしょう。

段階的にチェック

システム上重要性のある銀行(TBTF)がステーブルコインを採用することで、米国短期国債(T-bill)市場に最大6.8兆ドルの購買力を創出する可能性があります。

FRBが超過準備金利子(IORB)の支払いを停止すれば、さらに最大3.3兆ドルのT-bill購買力が解放される可能性があります。

総合的に、「BBC」の政策により、将来最大10.1兆ドルがT-bill市場に流入するかもしれません。私の予測が正しければ、この10.1兆ドルの流動性注入は、前財務長官イェレン氏の2.5兆ドルの流動性注入と同様の効果を持ち、「市場を狂奔させる」でしょう!

これにより、「BBC」の政策ツールボックスに新たな流動性の矢が追加されます。トランプの「美しい大法案」が通過し、債務上限が引き上げられれば、このツールは使用を強いられるでしょう。その後まもなく、投資家たちは膨大な量の新規発行債券を、崩壊せずにどう消化するのか、再び不安に駆られることでしょう。

一部の人々はまだ「貨幣のゴドー」(monetary Godot)を待っています。FRB議長パウエルが新たな無限の量的緩和(QE)と利下げを宣言するのを待ってから、債券を売り、暗号通貨を買うつもりです。しかし、私が言うのは、それは決して起きないと。少なくとも米国がロシア、中国、またはイランと本格戦争に突入するか、あるいはシステム上重要な金融機関が崩壊寸前に陥るまでは起きません。景気後退さえも、「ゴドー」を出現させるには不十分です。ですから、もうその「弱々しい」人物の言うことを聞かないで、真に状況を掌握している人物に注目してください!

次のチャートは、「貨幣のゴドー」を待っていた投資家が被る機会コストを示しています。

FRBのバランスシート(白線)が縮小する一方、実質的なフェデラルファンド金利(黄金線)は上昇しています。理論上、この期間中にビットコインやその他のリスク資産は下落すべきです。

しかし、前財務長官「バッドガール」イェレンは裕福な人々をがっかりさせませんでした。彼女はATI(おそらく資産担保型流動性ツールを指す)を実行して市場を安定させました。この期間、ビットコイン(黄金線)は5倍上昇し、オーバーナイト逆レポ(RRP)残高は95%減少しました。

同じ過ちを繰り返さないでください! 多くの金融アドバイザーは依然として顧客に債券を買うよう勧めています。なぜなら、利回りが低下すると予測しているからです。私も同意します。各国中央銀行は政府債券市場の崩壊を避けるために、確かに利下げとマネー印刷を行うでしょう。さらに、中央銀行が動かなくても、財務省が何かをします。

この記事の核心的な見解は、ステーブルコイン規制の支持、SLR(補足レバレッジ比率)の緩和、IORB支払いの停止を通じて、FRBが最大10.1兆ドルの国債購買力を解放する可能性があるということです。しかし問題は、債券を保有して5〜10%のリターンを得ることが本当に価値があるのか? あなたはビットコインが10倍で100万ドルに達する、あるいはナスダック100指数が5倍で10万ポイントに達する機会を逃すかもしれません。これらは2028年までに実現する可能性があります。

真のステーブルコイン「ゲーム」は、サークルのような従来のフィンテック企業に賭けるのではなく、米国政府が価値数兆ドルの「流動性ロケットランチャー」をシステム上重要性のある銀行(TBTF)の手に渡し、「革新」と称している事実を見抜くことです。これは分散型金融(DeFi)でもなければ、金融の自由でもありません。イーサリアムの外皮をまとった債務の貨幣化です。もし、あなたがパウエル(Powell)が「無限量的緩和」(QE infinity)をささやくまで冒険を控えているなら、おめでとうございます。あなたはまさに市場の「受け皿」です。

むしろ、ビットコインとJPモルガンを買い、サークルに時間を無駄にしないでください。ステーブルコインという「トロイの木馬」はすでに金融の城壁を潜入しました。しかし、中身を開ければ、自由主義者の夢ではなく、米国短期国債(T-bill)を購入するための流動性が詰まっています。この流動性は株式市場を高値で維持し、財政赤字を埋め、団塊世代(Boomer)の不安を鎮めるために使われるのです。

パウエルが牛相場に「祝福」を与えるのを傍観して座っているのをやめましょう。「BBC」はすでに伏線を終わらせ、流動性の洪水で世界市場を浸透させ始めようとしています。チャンスを掴み、能動的な参加者になってください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News