勝率の高いステーブルコイン、チャンスはプラットフォームだけではない

TechFlow厳選深潮セレクト

勝率の高いステーブルコイン、チャンスはプラットフォームだけではない

ステーブルコインは単なる別の決済手段ではなく、まったく新しい金融商品を構築するためのプラットフォームである。

著者:Simon Taylor

翻訳:TechFlow

今週の注目トピック

「バンク・アズ・ア・サービス(BaaS)」は銀行ライセンスをAPIに変換することで、かつて数年と数百万ドルを要した作業を、現在では数週間と数万ドルで実現可能にしました。一方、ステーブルコインにより、誰もが新たなライセンスを持つ機関(ステーブルコイン発行体)を通じて金融商品を構築し、即時決済を実現できるようになりました。基盤となる制約が取り払われれば、かつて不可能だったビジネスモデルが必然となるのです。

これは金融商品開発の経済的論理を根本から覆すものです。

例えば:リアルタイム融資

従来のクレジットカードプログラムは、事前の資金準備、決済遅延への対応、煩雑な管理プロセスが必要です。しかしステーブルコインを使えば、顧客がカードをスワイプした瞬間に、あなたの信用枠から資金が引き出され、Visaを通じて即座に決済されます。すべて自動化されるのです。

本稿では以下の内容を扱います:

-

ステーブルコインのプラットフォームとしての特性

-

このプラットフォームの変化が影響を与える主体

-

プラットフォームがもたらす機会

-

BaaSスタックの解説

-

BaaSスタックにおける資金の流れ

-

ステーブルコインスタックの解説

-

ステーブルコインスタックにおける資金の流れ

-

あなたにとっての機会とは

ステーブルコインはプラットフォームである

従来の金融システム上で構築できたあらゆる製品は、今やステーブルコインとオンチェーン金融によって再構築可能です。さらに重要なのは、ステーブルコインの即時性とプログラマブル性により、まったく新しい経済モデルで革新的な製品や体験を構築できることです。

翻訳:TechFlow

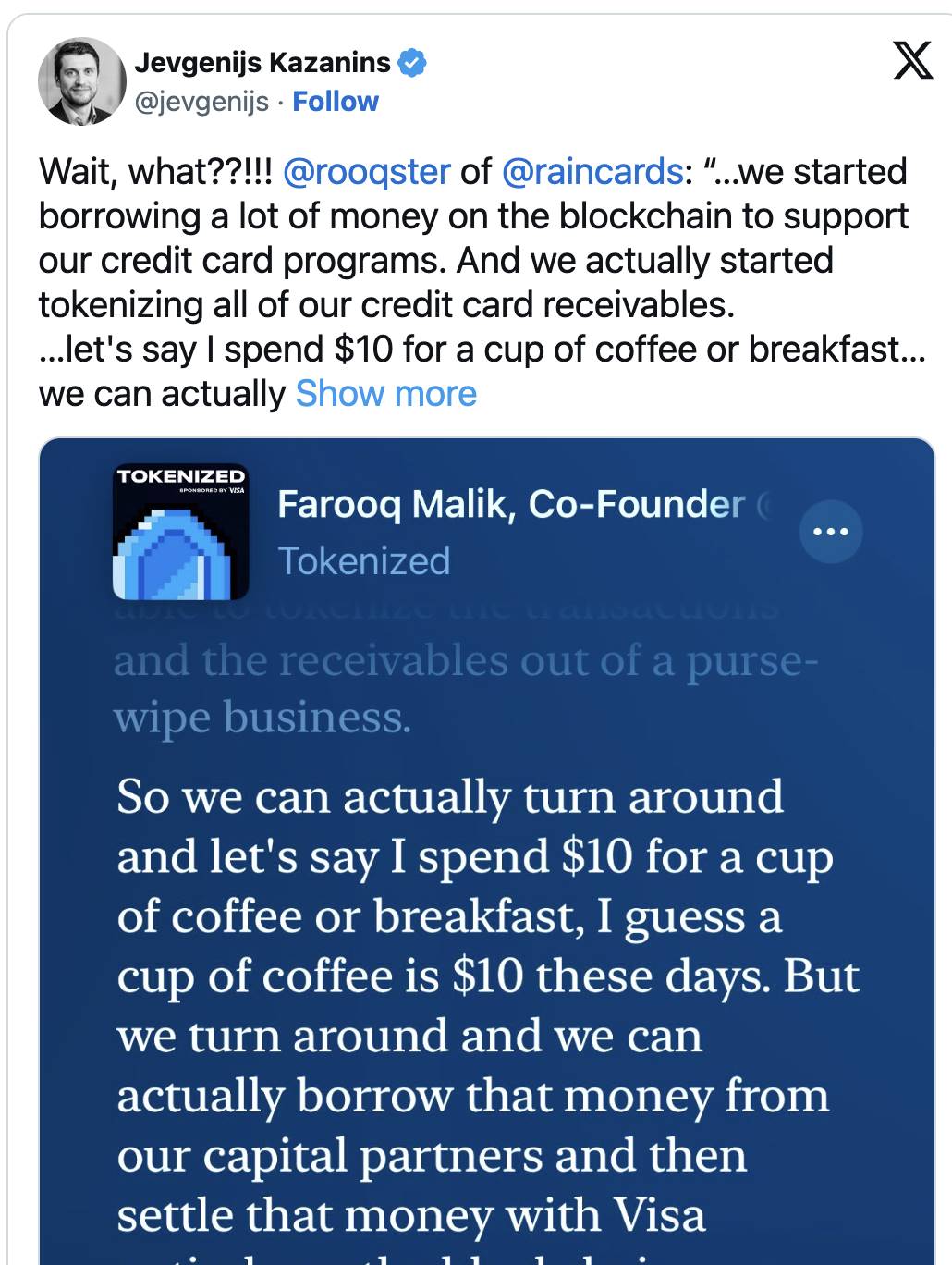

非銀行系のクレジットカード事業者であっても、顧客がカードを使う際にその場で信用枠から資金を引き出し、Visaで即時決済を行うことが可能になります。また、返済を借り手の返済と直接リンクさせることも可能で、すべてが自動化されます。これは最近TokenizedポッドキャストでRainのCEOが説明した通りです。

これは既存のフィンテックにとって大きな衝撃です。

-

従来のフィンテック:信用供与のために事前に現金を用意する必要がある

-

ステーブルコイン世界:信用枠がリアルタイムのキャッシュフローになる

これには目を見張るものがあります。もはや信用商品のために事前資金調達を行う必要がないのです。

決済分野では日々新しいことが少ない中、これは一例にすぎません。非銀行による融資の世界全体が百倍効率化されようとしていますが、それについて注目している人はほとんどいません。(ちなみにRainはFence Financeを使ってこれを実現しており、融資業務に携わる方はぜひその製品を深く理解すべきです。)

フィンテックが金融の流通方法を変えたなら、オンチェーン金融は金融の「製造方法」を破壊しようとしています。伝統的なコア帳簿や決済プロバイダーを完全に捨て去り、まったく新しいビジネスモデルを構築できるのです。

誰もが12か月後には大きく異なる世界に向けて戦略を立てており、それが自分自身や市場、ポートフォリオに何を意味するのかを理解しようとしています。

決済の制約が消え去ったらどうなるか?

今週だけで、私は少なくとも9回のアナリストとの電話会議に招待されました(うち1回だけ出席しました。UBSのJustinは本当に伝説的人物なので)。誰もがCircleのIPOが急騰したことにより、ステーブルコインが「誰のビジネスを殺すのか」を知りたがっています。確かにステーブルコインには破壊的パワーがありますが、私たちの問いかけ方はあまりにも単純化されています。

-

クレジットカードは消滅するか? いいえ。WalmartとAmazonがステーブルコインの研究を発表したため、VisaのCEOは CNBCに出演して自ら説明せざるを得ませんでした。これはまさにステーブルコインへの過剰な期待と恐怖の頂点にあることを示しています。

-

クレジットカード処理業者は消滅するか? いいえ。クレジットカード処理業者はステーブルコイン時代において、Apple Wallet内にステーブルコイン接続されたカードのような安全なユーザーエクスペリエンスをつなぐ、ISPのような役割を果たします。

-

銀行は消滅するか? いいえ。金融商品の製造や流通に銀行を必要としなくなるかもしれませんが、プライベートクレジットやシャドーバンクには巨大な機会が訪れます。同時に、専門化された銀行は、BaaS時代に成功したプレイヤーのように、グローバルな出入金チャネルとして最適化され、より多くのユースケースと顧客層を獲得する可能性があります。

-

誰が消滅するのか? 実際、「消滅」する主体は存在しません。従来の金融インフラは完全に消えることはなく、ただ関連性を失っていくだけです。一方で、新しいインフラは急速に成長できます。ここに市場機会があります。新しい製品、新しいビジネス、そして過去にはコストやリスクが高すぎて実現できなかったイノベーションです。

ステーブルコインの真の機会:単なる「別の決済手段」ではない

誰も排除されないなら、誰が勝者になるのか?

これは深く考える価値のある問いです。確かに銀行もステーブルコイン上での製品開発や既存製品の流通が可能であり、ステーブルコインを「別の決済手段(rail)」と見なすかもしれません。しかし、ステーブルコインを単なる新しい決済手段と見なす限り、大きな変化を見逃すことになります。ステーブルコインは決済手段以上に、グローバルで、24時間365日稼働し、即時的で、プログラマブルです。つまり、ステーブルコインに基づいてまったく新しい製品、さらには新しい企業さえも構築できるのです。

銀行はよくこう言います。「ステーブルコインはただの別の決済手段にすぎない」

この主張の魅力は理解できますが、実際には誤解を招く表現です。

このような主張は、ステーブルコインの潜在力を軽視しています。銀行がステーブルコインを「脅威ではない」と見せかけ、Zelleと同じようなものだと描写したいという意図はわかります。しかしZelleには他の金融商品で構成されるエコシステムもなく、数兆ドル規模の資産クラスもありませんし、シャドーバンクが積極的に参入しているわけでもありません。

今まさに、2010年のドッド=フランク法以来、金融サービス規制分野で最大の変革期を迎えています。

つまり、すべての顧客層において、誰が金融商品の製造と流通を主導するかを巡る真の競争が始まっているのです。

この変化を理解するために、フィンテック製品とステーブルコイン製品を比較しましょう。まず、フィンテックの台頭を振り返ります。

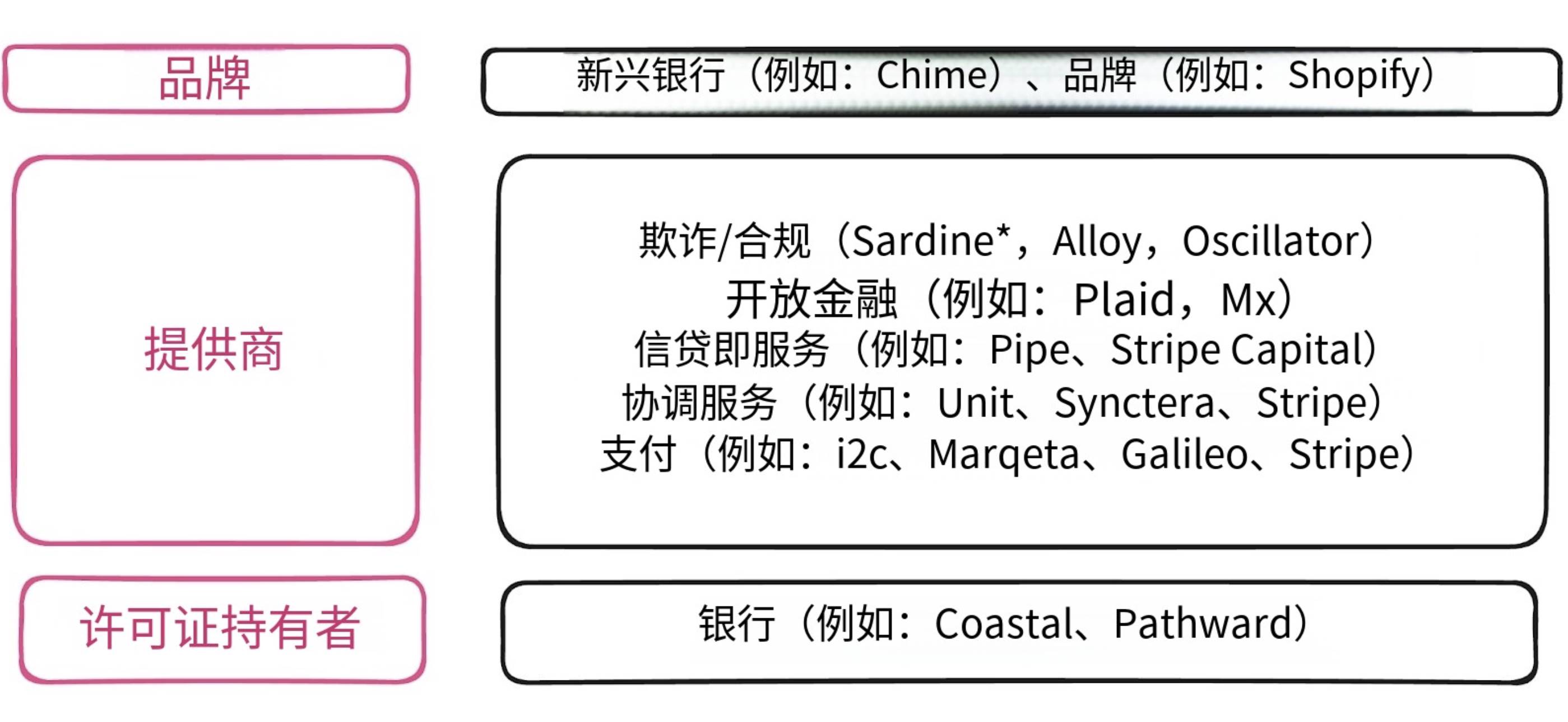

バンク・アズ・ア・サービス(BaaS)モデル

2010年代、「バンク・アズ・ア・サービス(BaaS)」により、カードプログラムの構築や消費者向け口座の提供がかつてないほど簡単かつ安価になりました。かつて銀行部門の仕事だったものが、スタートアップが迅速かつ低コストで採用・統合可能なAPIへと変わりました。

翻訳:TechFlow

過去10年間、BaaSスタックはフィンテック業界の主流モデルとなっています。このモデルにより、非銀行ブランドが市場に参入しやすくなりました。提携カード(Co-branded Cards)は何十年も前から存在します。しかし航空会社の報酬カードの現実は、本質的には銀行製品に航空会社(デルタやアメリカン航空など)のロゴをつけ、銀行のウェブサイトやアプリに掲載するだけのものでした。これは「ホワイトレーベル(Whitelabel)」に近く、「アズ・ア・サービス(as a Service)」ではありません。

それでもなお、銀行や決済の「レール」(クレジットカード、ACH、送金など)へのアクセスが必要です。これにより、中小の銀行が第三者(新興のネオバンクなど)と協力してライセンスを「貸し出す」機会が生まれました。これらのネオバンクや非銀行機関は、APIプロバイダーを通じて顧客向け製品を組み立てます。

BaaSはライセンスの制約を取り除きましたが、決済の制約は残しています。

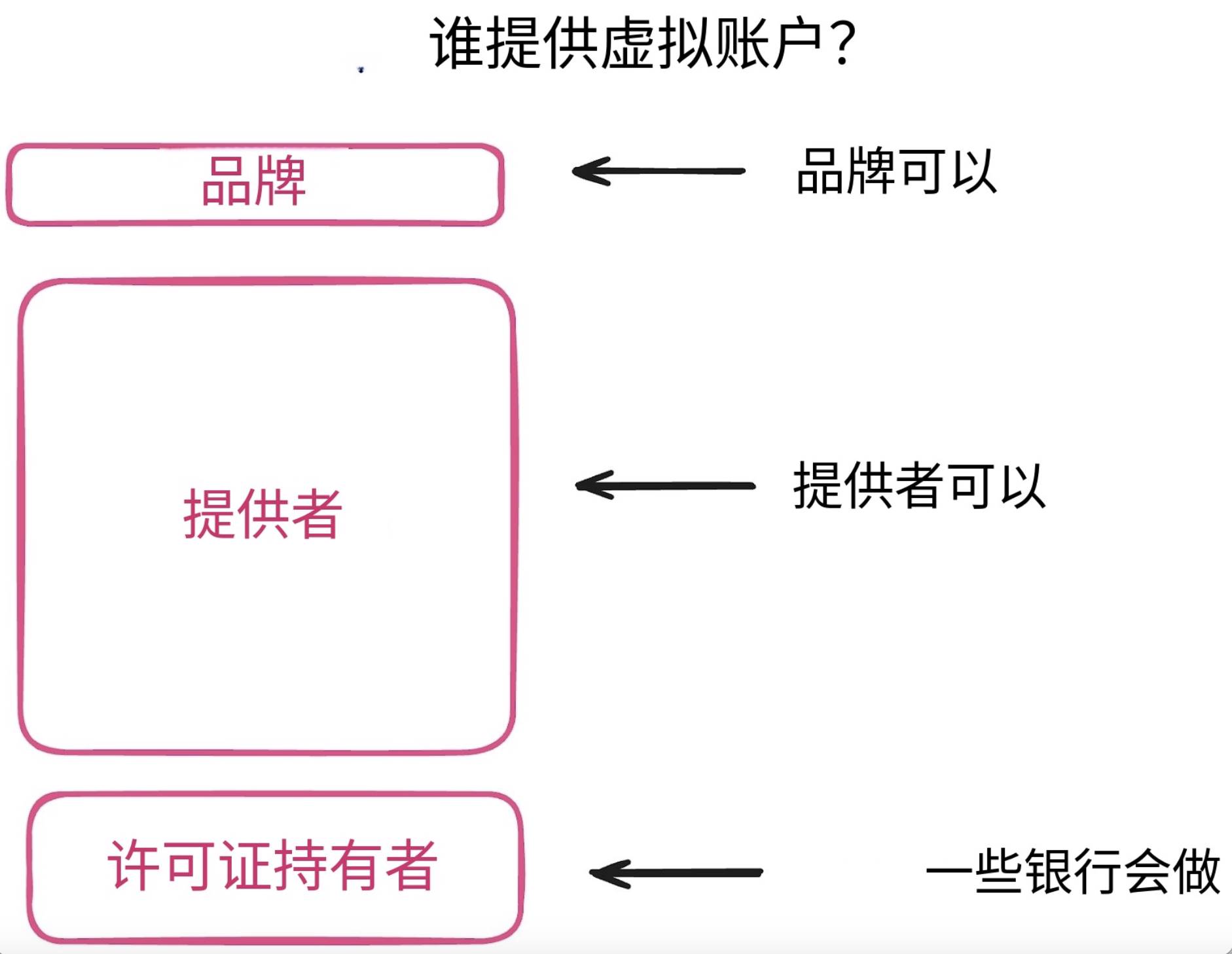

BaaSモデルにおける資金の行方は?

BaaSモデルでは、資金は銀行に預けられます。米国では通常、「FBO」(For Benefit Of、受益人名義)構造で行われます。

多くのフィンテック企業は最終的に州間送金ライセンス(MTL)を取得しますが、特に非金融ブランドにとってはFBO構造の方が優れた選択肢です。欧州では電子マネー機関(EMI)ライセンスを取得する企業が多いです。

大まかに言えば、FBO(For Benefit Of)口座により、企業は特定の資金移動タイプに関する高コストな規制を回避しながら顧客資金を管理できます。顧客の資金を移動させる場合、FBO口座は巨大な共通口座のように機能します。1,000人の顧客の資金があれば、すべてが一つの大きな口座に混在します。

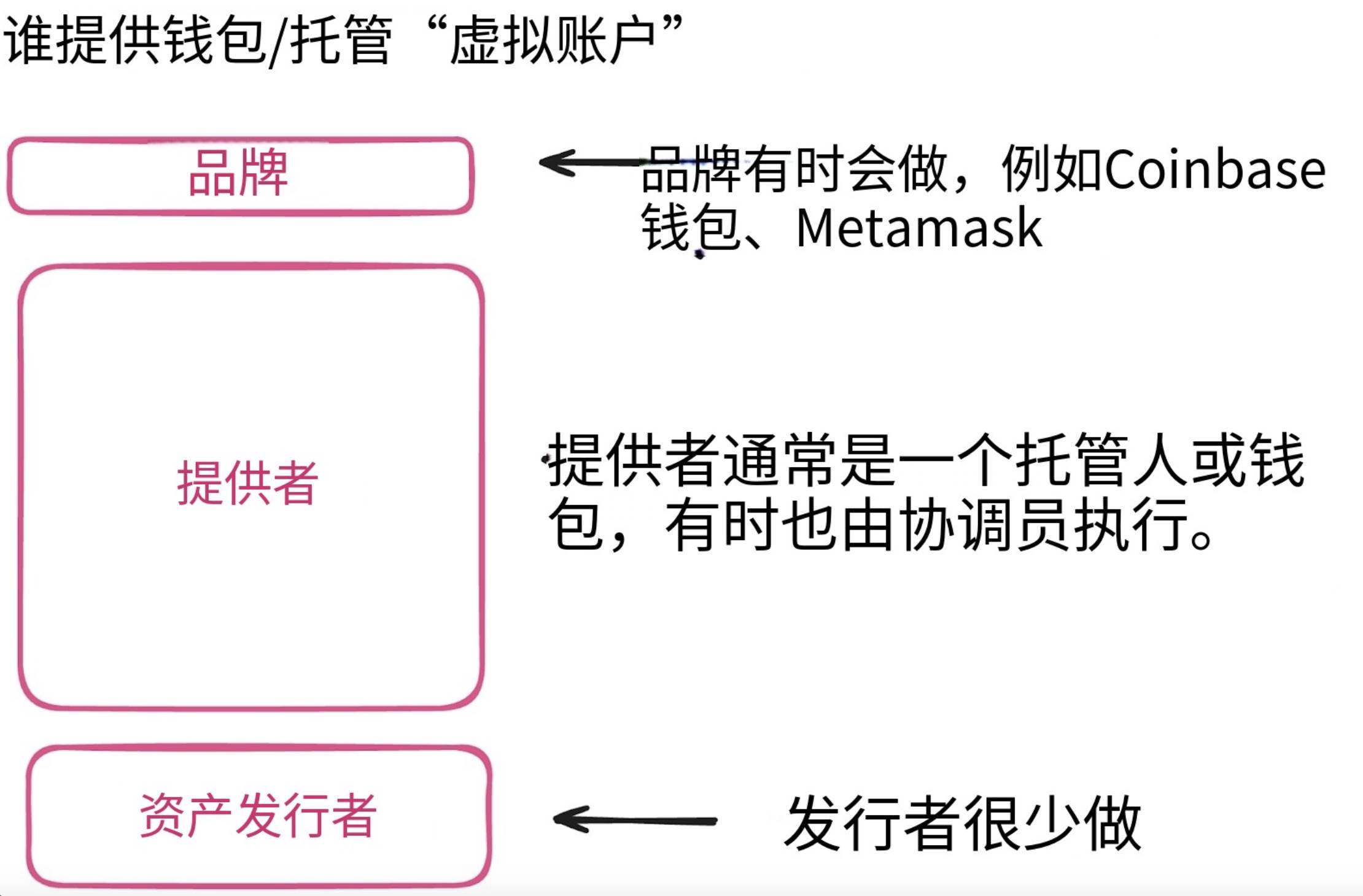

この問題を解決するために、サブブックキーピングや「バーチャルアカウント」で資金を分割できます。これはネオバンク(Chimeなど)が構築したり、決済プロバイダーが提供したり、あるいは銀行が追加サービスとして提供することもあります。

翻訳:TechFlow

BaaSモデルでは、誰が顧客資金の追跡を担うかが明確ではありません。

法的には資金はFBO口座に預けられています。しかし「バーチャルアカウント」の管理者が、1ドル1ドルの所有者を確認する責任を持ちます。

これは複雑に聞こえるでしょう。特にFBO口座を持つ銀行とサブブックプロバイダーが口座内の資金で照合できない場合、まさにSynapse/Evolve事件で起きたように、10万人以上の顧客が資金にアクセスできなくなることがあります。

資金の保管場所と各関係者の責任を理解することは極めて重要です。

我々は技術が古いインフラを新しいものに変えることの限界に達しています。ステーブルコインとGENIUS法案は、2010年のドッド=フランク法以来、金融サービス分野で最大の政策・規制の進展を示しています。

フィンテックライセンスを待つのに数十年かかりましたが、代わりにステーブルコイン法案がやってきたのです。

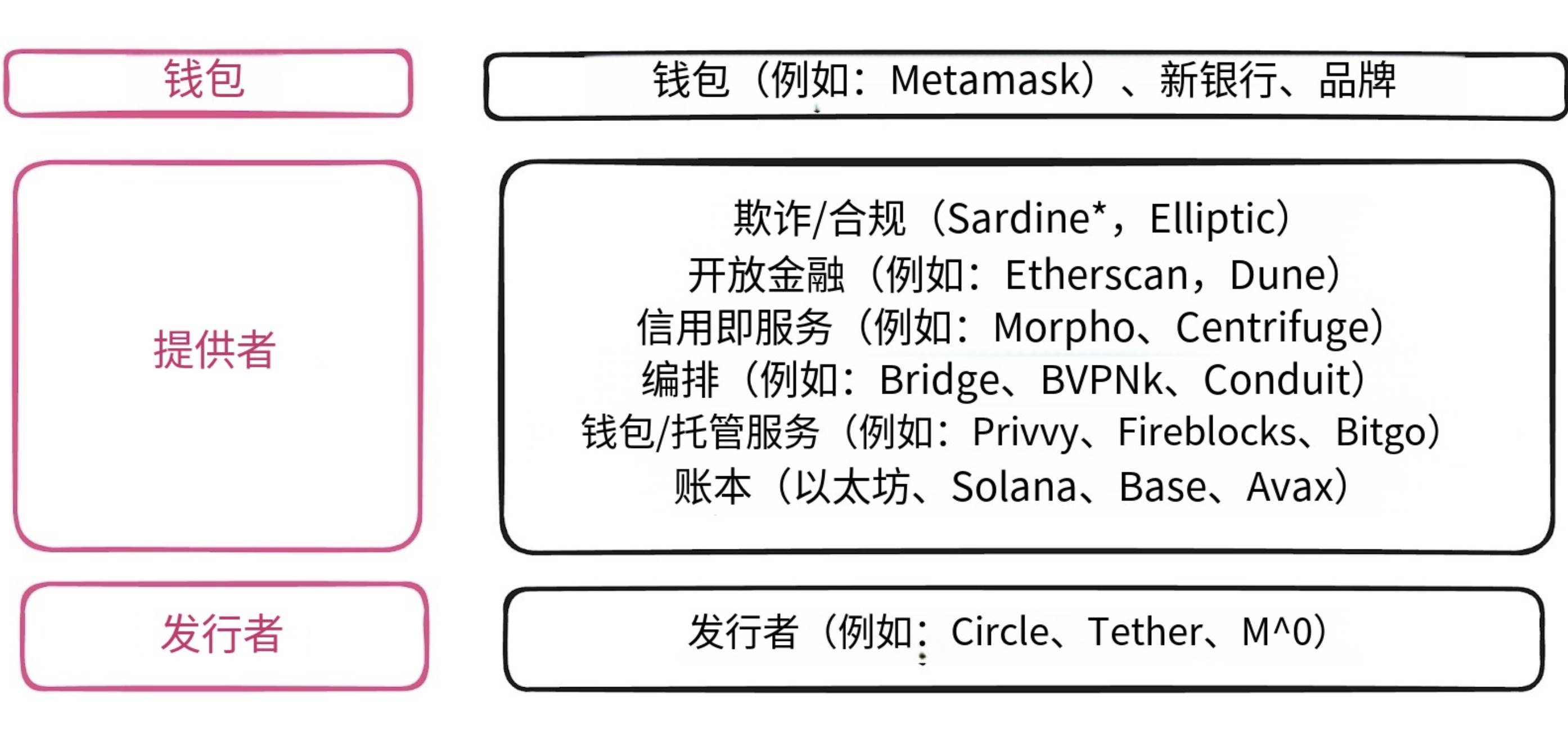

ステーブルコイン金融製品スタック

ステーブルコインは、通信業界におけるインターネットと同じくらいの意味合いを持ちます。単に「より良い」のではなく、まったく異なるプラットフォームなのです。顧客にとって現代のステーブルコイン製品はいかにもネオバンクのように見えますが、それは並行したインフラ上で動作しています。WhatsAppの主要機能はSMSに似ていますが、体験ははるかに優れています。

(比喩は完璧ではありませんが、私の意図をお察しください。)

翻訳:TechFlow

ユーザーエクスペリエンス層では、「ウォレット」は直接顧客向けのアプリケーションであるか、RevolutやCash Appなどのネオバンク内部に存在できます。

プロバイダ層では、いくつかの重要な違いがあります。

「オープンファイナンス」は異なる。ほとんどの取引がパブリックネットワーク上で行われるためです。

問題は、あなたのアプリやインターフェースがPhantomやMetamaskのように帳簿に全機能でアクセスできるか、それともリスク範囲を制限するネオバンクのような制限された体験に留まるかです。

クレジット・アズ・ア・サービスは大きく異なります。これは完全にDeFiレール上のプライベートクレジットだからです。

これが最終的にスタックの中で最も変革的な部分になるかもしれません。歴史的にDeFiは超過担保ローンで、効率が悪かったのですが、状況は大きく変化しています。

我々は今、リアルタイム融資の時代に入ろうとしています。今日、非銀行系のクレジットカード事業者は、融資機関を確保し、資金を引き出して顧客が消費できるようにしなければなりません。その後、承認、法的文書、複数の口座管理を行い、これらを返済する必要があります。さらに高い手数料を払い、決済遅延や事務処理に対応しなければなりません。

オーケストレーションは巨大な複雑性を隠蔽する

ステーブルコインレール上で運営するには、カストディサービス、ウォレット、複数のネットワーク(Solana、Ethereum、Tron、Baseなど)、複数のステーブルコイン発行体(USDC、USDeなど)、取引所、OTCデスク、および従来型金融(TradFi)エコシステムを接続する必要があります。つまり、銀行、決済会社、従来の金融スタック、暗号関連および従来型金融のライセンスをすべて統合する必要があるのです。従来のフィンテックオーケストレーターが解決するのは「資金移動ライセンス(MTL)を取得したくない」「FBO口座を設定したくない」という課題ですが、ステーブルコインオーケストレーターが解決するのは給与支払いプラットフォームの運用支援といった、はるかに複雑な問題です。暗号領域は少なくとも従来の金融の2倍以上複雑であり、少なくとも現時点ではそうです。

カストディサービスとウォレットはステーブルコインのセキュリティエンジン

カストディサービスとウォレットはステーブルコインエコシステムのセキュリティの核です。セルフカストディウォレットを使えば、企業や個人が自らステーブルコインと資産を管理できます。「ウォレット・アズ・ア・サービス(Wallet-as-a-service)」を提供するPrivvyやFireblocksのようなソリューションは非常に興味深いです。これらはヘッドレスサービスの形でその能力を提供します。企業として、現金を管理するようにステーブルコインを保有できますが、その「金庫」はAPIで雇われるのです。これにより、暗号資金の流れに直接関与せず、ユーザーはステーブルコインのすべての利点を享受でき、使っていることすら気づかないようにできます。ただし、このセルフカストディモデルでは、秘密鍵の保管に関する潜在的リスクを負うことになります。

代替案として、カストディサービスはすべてのリスクを管理しつつ、ウォレットをネオバンクや非銀行のインターフェースに「埋め込む」ことができます。興味深いことに、カストディサービスはある意味で決済会社に似ており、顧客が資産移動を指示すると、秘密鍵を通じてそれを基礎ネットワークに伝達します。

帳簿(Solana、Ethereumなど)は自己照合可能なFBO口座のようなものです。伝統的な銀行が口座を管理するのとは異なり、ブロックチェーンは誰がウォレットを制御しているかを気にしません。AMLに関する疑問に対しては、ブロックチェーン自体は匿名ですが、ステーブルコイン発行体(Circleなど)、カストディサービス、オーケストレーター、ウォレットは通常、OFACやFinCENのコンプライアンス要件を満たしています。

数千人の顧客の資金を一つのウォレットで保持し、システムで1ドル1ドルの所有者を特定できます(多くの中央集権型暗号取引所がそう運営しています)。あるいは、マルチウォレット機能を追加して「バーチャルアカウント」を作成できます。

-

企業が顧客のために管理する;

-

顧客が直接管理する;

-

あるいはハイブリッド型。例えば顧客が資金を管理し、1万ドルを超えると企業が支援を行う。

ウォレットは資金移動の命令を担当します。原理的にはFBOやMTLモデルと非常に似ていますが、実際の操作ではまったく異なります。

ステーブルコインモデルにおける資金の保管場所

これはとても良い質問です。資産は常に帳簿上に「生存」しており、ウォレットは資産を移動させるための秘密鍵を保持しています。ある意味、適切なウォレットとカストディ設定があれば、各帳簿がコア帳簿、FBO口座、サブブックの役割をすべて果たせるのです。

翻訳:TechFlow

鍵を握る者が、資金の流れを支配します。

したがって、資金は実際にSolanaやEthereumなどのブロックチェーン上に保存され、ウォレットを通じて管理されます。ウォレットの管理や保護方法には多くの選択肢があります。

これはとても複雑に聞こえますよね? しかし良い面は、完全な透明性があることです。悪い面は、自分でセキュリティを責任を持つ必要があることです。さらに、複数のネットワークや複数のステーブルコインの管理も必要です。そのため、BridgeやBVNKのようなオーケストレーターが急速に台頭しているのです。彼らが隠蔽する複雑性は、従来のフィンテックが扱ってきたものをはるかに超えています。

ステーブルコイン:単なる決済手段ではない

ステーブルコインは単なる別の決済手段ではなく、まったく新しい金融製品を構築するためのプラットフォームです。

-

ローカルステーブルコインのサポートがあれば、外為(FX)取引はより容易になる。

-

ステーブルコインは24時間365日のグローバルリアルタイム取引を可能にする。

-

ステーブルコインのプログラマブル性により、新たなトークン化資産を活用し、まったく新しい金融体験を創造できる。

クレジットカードプログラムにプライベート信用枠に基づく即時引き出しが可能になれば、すでに従来金融の効率限界を超えているのです。多くの人がまだこのことに気づいていません。

ステーブルコインがカードネットワークや消費者決済量に与える影響に注目するよりも、新興プレイヤーの商品販売原価(COGS)に注目し、誰がステーブルコインを使って外為や銀行業務の利益率を破壊しようとしているかを考えるべきです。

ステーブルコインの真の機会は、まったく新しい金融製品を構築することにあります。

-

銀行にとって:「ステーブルコインはただの別の決済手段」と考えず、「即時決済が可能にする製品とは何か」を考えてください。あなたの競争相手はすでにその開発を始めています。

-

フィンテック企業にとって:決済遅延のため実現できなかったすべての製品を今こそ構築できます。決済遅延の制約は消えたのです。

-

投資家にとって:即時決済以前には収益化できなかった問題を解決する企業を探してください。真の投資機会はそこにあります。

かつてBaaS(Banking as a Service)はライセンスの制約を除去することでネオバンクを生み出しました。今、ステーブルコインは決済の制約を除去することで、まったく新しい金融製品カテゴリーを生み出します。この制約のない空間で台頭する企業は、既存製品の改良版ではなく、これまで存在できなかった製品を生み出すでしょう。

制約の除去がイノベーションのサイクルを推し進めています。

問題は「誰が消えるか」ではなく、「何が可能になるか」です。

注目の4つのフィンテック企業 💸

1. Polar - LLMおよび現代SaaS向けの、Stripeのような課金サービス

Polarはチェックアウトや使用量課金、サブスクリプションなど複雑な課金機能を提供し、顧客管理およびグローバルマーチャントオペレーション(MOR)機能を内蔵しています。認可エンジンにより、購入者にライセンスキー、GitHubリポジトリ、Discordロールへのアクセス権を付与できます。また、フレームワークアダプターにより、顧客は1分以内に迅速に導入できます。

Stripeが決済分野のベンチマークなら、Polarは課金分野の革新者です。AIエージェントのトークン消費量を自動測定したり、プラットフォーム上の実行時間を正確に計算したりするなど、多くの複雑な計量問題を解決し、顧客の時間と労力を大幅に節約します。

2. Nevermined - AIエージェント専用の課金ソリューション

NeverminedはAIエージェント向けに、使用量ベース、成果ベース、価値ベースの3種類の価格設定モデルを提供します。計量管理と、人間とエージェント間、またはエージェント同士の支払い要求処理を行います。また、支払い機能をID管理と統合し、各リクエスト、支払い、ポリシー変更を記録することで、課金の追跡を可能にし、エラーを削減します。

これは収益化を迅速に行う方法です。Stripe Billingでも大部分の機能は可能ですが、Neverminedはこのユースケースに特化したAPIを提供し、必要な計量・価格モデルがすでに内蔵されています。Stripeがこの分野で圧倒的リードをしていますが、このニッチ市場には他にも勝者が出る余地があります。

3. Ivy - グローバル銀行決済アグリゲーター

Ivyは複数国の銀行決済に統一APIを構築し、グローバルでデフォルトのリアルタイム決済を実現することを目指しています。現在28か国でサービスを提供し、暗号取引所、マーケットプレイス、トレーディングアプリなどに統一された送金・受取APIを提供しています。

誰かがこのサービスを構築しなければなりません。銀行決済は60か国以上で日常的な操作になりつつありますが、広く認知されたアグリゲータAPIはまだありません(多くのオープンファイナンスプロバイダーが潜在能力を持っていますが、決済会社と見なされていません)。時には、このカテゴリの定義者になること自体に大きな価値があります。

4. NaroIQ - ホワイトレーベル型ファンドインフラ

Naroは小規模企業が自社ETF(上場投資信託)を作成できるように支援し、自社インフラ上で他のETFを提供し、一連の指数ソリューションを提供します。資産運用会社は手作業よりもはるかに低いコストでファンドを創設でき、ライフサイクル全体(創設から上場まで)を包括的に管理できます。

BlackRock iShares、Vanguard、FidelityがETF市場を支配していますが、新規参入の余地は依然あります。このチームの市場でのパフォーマンス、および彼らのプラットフォームで構築されているETF製品に私は興味を持っています。

これらの企業はそれぞれの分野でフィンテックの境界を押し広げており、今後も注目すべき存在です!

知っておくべき2つのこと

1. Kalshiが1億8500万ドルを調達、評価額20億ドル:予測市場の未来か?

KalshiはParadigm主導のラウンドで1億8500万ドルを調達し、評価額は20億ドルとなりました。これはPolymarketの最近の10億ドル評価額の2倍以上です。KalshiはPolymarketと同様の予測市場プラットフォームで、ポップカルチャーから政治イベントまでさまざまな出来事の結果に対して賭けることができます。先日ブルームバーグは、Polymarketが10億ドル評価額で2億ドルを調達中と報じました。特に前回の選挙期間中、Polymarketはメディアで頻繁に引用されていました。

-

Polymarketの課題:Polymarketはブランド認知度で優位に立っていますが、米国ユーザー市場にアクセスできません。史上最大の予測市場が、最大の市場から除外されているのです。一方KalshiはCFTC(米国商品先物取引委員会)の監督下にあり、米国ユーザーに合法的にサービスを提供できます。最近Kalshiは広告を強化し、ユーザーの伸びが顕著に向上しています。

-

投資の背後にある論理:Paradigmの投資はギャンブルへの賭けではなく、予測保険、デリバティブ、条件付き支払いの可能性への賭けです。ここに本質があります。

-

予測市場の強み:他の形式のギャンブルや予測手法が失敗するとき、予測市場は正しい答えを出すことが多い。この強みにより、最も正確な情報を得るツールとして価値があります。

-

社会的問題の考察:消費者ギャンブルには倫理的懸念がありますが、若年層のギャンブル増加は、伝統的富の道への不信から来ています。予測市場は問題の原因ではなく、金融市場において重要な実用的価値を持っています。

-

注目すべきシグナル:ParadigmのMatt Huang氏は「予測市場は15年前の暗号通貨のように感じられる。今まさに兆ドル規模に向かう新たな資産クラスだ」と述べています。Matt氏はビットコインの初期支持者であり、彼がこう語るときは真剣に聞く価値があります。

2. Fiserv、1万の提携銀行に向けステーブルコインを発表

Fiservはプレスリリースで、自社のステーブルコイン「FIUSD」を発表しました。これはPaxosとCircleのインフラに基づき、他のステーブルコインとの相互運用性を目指し、Solanaネットワーク上で展開される予定です。また、Fiservは銀行と協力してデポジットトークン(Deposit Tokens)の開発も計画しています。

一部の機関向けブロックチェーンニュースではさらに詳しい情報が明らかになっています。エンドユーザーは銀行アプリ内で別個のFIUSD残高として表示され、異なるカストディおよび運用前提を反映します。バックエンドでは、FiservがFinxact技術を使用し、銀行が顧客一人ひとりにステーブルコイン保有を細分化できるようにします。CircleとPaxosの役割は相補的です。Circleが深いUSDC流動性を提供し、PaxosがPYUSDとの相互運用性を提供します。

-

ステーブルコインは必須:すべての企業にはステーブルコイン戦略が必要です。アナリストが注目し、株価が反応するため、「発表」することは賢明なPR戦略です。

-

コア帳簿の将来:ステーブルコインを持つとき、コア帳簿はまだ必要か? 現在全球の資産は既存のコア帳簿に依存しており、ステーブルコインに流動性を持たせるには銀行システムとのシームレスな接続が不可欠です。銀行は徐々にオンチェーン金融の「インターネットサービスプロバイダー」となりつつあります。

-

技術アップグレードの難しさ:各銀行は既存システムと連携する新技術を必要としています。心臓と脳を一度の手術で交換しないように、コア帳簿の置き換えはリスクが高すぎます。

-

デポジットトークンの市場可能性:オンチェーン金融には多様な資金調達モデルが必要です。BaaS(バンク・アズ・ア・サービス)分野で成功したスポンサーバンクのように、ステーブルコインを積極的に受け入れる銀行(およびシャドーバンク)には巨大な機会が訪れます。

-

PaxosとCircleの微妙な関係:PaxosはCircleの主要な競合で、RobinhoodやMastercardを含むUSDGコンソーシアムの背景を持ちます。Paxosのカストディはシンガポールにあり、4.1%の利回りを提供しています。

-

ステーブルコインの相互運用性課題:PYUSDとの互換性はその一例です。相互運用性はステーブルコインの主な課題ですが、これを解決できるでしょうか?

-

ステーブルコインの宣伝ピーク:SoFiがグローバル送金サービスを開始し、VisaのCEOがCNBCでステーブルコインについて語り、KrakenがPayPalやWiseと競合する「Krak」というステーブルコイン専用ウォレットを発表しました。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News