小口投資家の楽園から金融のゲームチェンジャーへ:Robinhoodのビジネス構造と将来戦略の徹底分析

TechFlow厳選深潮セレクト

小口投資家の楽園から金融のゲームチェンジャーへ:Robinhoodのビジネス構造と将来戦略の徹底分析

Robinhoodのビジネスモデルの進化、核心戦略の論理を分析し、今後の業界市場への影響力を予測する。

執筆:Aiying Compliance

2025年6月30日、Robinhoodの株価は取引時間中に12%以上急騰し、過去最高値を記録した。市場の過熱は優れた決算報告書だけによるものではなく、フランス・カンヌで発表された一連の重要なニュースにも起因している。株式のトークン化製品のリリース、ArbitrumベースのLayer 2ブロックチェーンの自社開発、EUユーザー向けのペルペット取引などである。これらの動きは、市場における同社への認識が根本的に変化していることを示している――Robinhoodはもはや「若者向け個人投資家取引アプリ」にとどまらず、「金融インフラの破壊者」としての可能性を秘めている。

Aiying(艾盈)チームは、企業内法務および運営の現場経験を持つコンプライアンスコンサルティングチームであり、業界規制と実際のビジネスモデルのバランスを巧みに両立させる中庸の道を熟知している。本稿では、Robinhoodのビジネスモデルがどのように進化してきたかを検証する。特にRWA(Real World Assets:現実世界資産)と暗号技術への深い注力という現在の戦略的核が、自社の価値をどのように再構築し、従来の金融市場および暗号業界にどのような深远な影響を与えるのかを探る。以下では、「昨日・今日・明日」という三つの視点から、そのビジネスモデルの進化、核心戦略の論理、そして将来の市場影響力を段階的に分析していく。

一、昨日:「ゼロ手数料」から「多角化」へ――野性成長と転換の苦痛

本項では、Robinhoodの台頭プロセスおよび初期のビジネスモデル構築について素早く振り返り、現在の戦略的転換を理解するための背景を提供する。

1、創業の原点とユーザー層の定義

Robinhoodの物語は、スタンフォード大学で物理学と数学を専攻していた二人の創設者――Baiju Bhatt氏とVladimir Tenev氏から始まる。彼らはヘッジファンド向けの低遅延取引システムを開発する経験を通じて、機関投資家向けの技術を個人投資家にも提供できる可能性に気づいた。会社名「ロビンフッド」が象徴するように、彼らの原点は「金融民主化」であり、一般市民に機関と同等の投資機会を提供することだった。この理念は2008年の金融危機後に生まれたミレニアル世代の大手銀行への不信感と的確に共鳴した。

彼らはモバイルインターネットの波に乗って、2014年にモバイル端末専用のアプリをリリースした。その二つの画期的な革新点は以下の通り:

-

ゼロ手数料取引:伝統的な証券会社の収益モデルを完全に打ち破り、投資のハードルを劇的に下げた。

-

極めて洗練されたユーザーエクスペリエンス:シンプルかつ「中毒性がある」ほど直感的なインターフェース設計。例えば取引完了後のカラフルな紙吹雪アニメーションにより、複雑な金融取引をゲーム化し、投資経験のない多くの若者を惹きつけた。

こうした明確なターゲット設定により、2015年の正式リリース時にはすでに80万人の待機ユーザーがリストアップされており、ウイルス的拡散を果たし、若手投資家の時代を切り開いた。

2、コアビジネスモデルの構築と論争

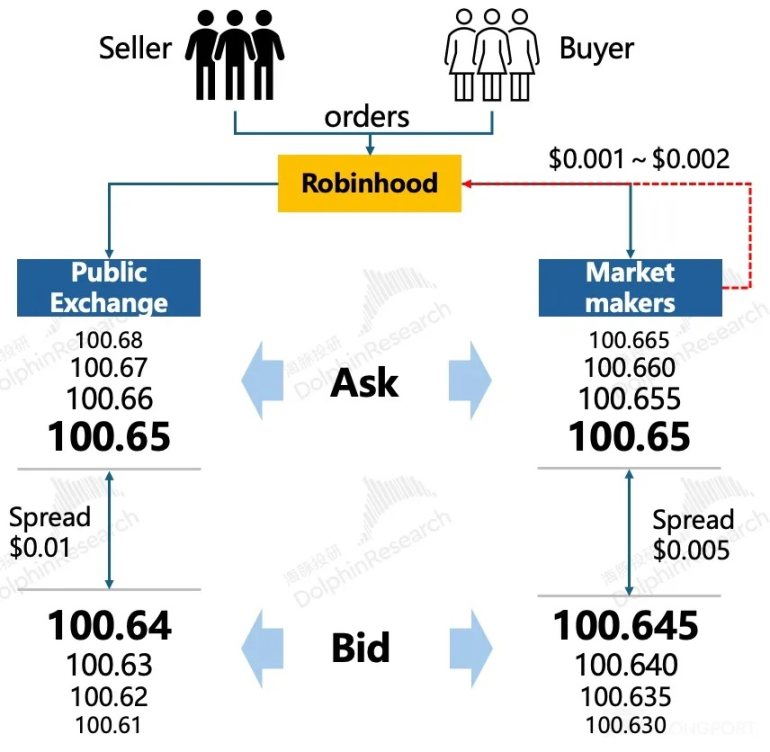

「ゼロ手数料」は無料ではない。「PFOF」(注文流支払い)と呼ばれる、Robinhoodが巧みに構築した多様な収益モデルがその裏にある。これは最も代表的かつ最大の論争を呼ぶ要素でもある。

PFOF(Payment for Order Flow)

PFOFは「ゼロ手数料」を可能にする基盤だ。簡単に言えば、Robinhoodはユーザーの注文を直接取引所に送信せず、Citadel Securitiesなどの高頻度取引マーケットメイカーにまとめて販売する。マーケットメイカーは買値と売値の微小なスプレッドから利益を得て、その一部をRobinhoodに支払う。研究機関のデータによると、2024年第2四半期時点で、Robinhoodは株式PFOF市場で約20%、オプションPFOF市場では35%という圧倒的なシェアを占めている。このモデルは豊かな収益をもたらす一方、ユーザーにとって最適な執行価格を犠牲にして自社利益を優先しているかどうかという点で、長期間にわたる規制上の論争を引き起こしている。

事業多角化の試み

PFOFを基盤に、Robinhoodは継続的に事業領域を拡大し、三本柱の収益構造を築いた:

-

取引業務:当初の株式取引から、迅速にオプション(2017年)および暗号通貨(2018年)へと拡大。データによれば、オプションと暗号通貨という高ボラティリティ資産は、株式を大きく上回る取引収益を生み出してきており、ユーザー層のハイリスク・ハイリターン志向を反映している。

-

利子収入:マージントレードおよびキャッシュ管理サービス(Cash Management)の導入により、高金利環境下でユーザーの余剰資金やレバレッジ需要を安定した利子収入に変換しており、第二の収益源となっている。

-

サブスクリプションサービス:2016年に開始した有料サービス「Robinhood Gold」は、即時入金、前場・後場取引などの付加価値機能を提供。2025年第1四半期にはGoldユーザーが320万人を突破した。これは、純粋な取引プラットフォームから、「金融SaaS」モデルへと移行し、ユーザーの囲い込みと収益安定化を目指す第一歩を意味している。

3、成長の痛み:危機と反省

野性成長には必然的に苦痛が伴う。Robinhoodの歴史にはさまざまな危機が刻まれている:

-

技術・リスク管理の危機:2020年3月、米国株式市場が歴史的高騰を記録した日に、Robinhoodのプラットフォームが一日中ダウンし、集団訴訟を招いた。同年、20歳のユーザーがオプション口座残高を誤解して自殺する事件もあり、「ゲーム化」されたUIの背後にある投資教育およびリスク警告の重大な不足を露呈した。

-

GME事件と信頼喪失:2021年初頭のGameStop事件は評判の転換点となった。個人投資家とウォール街の対決の最中、Robinhoodは突如GMEなどの人気銘柄の買いを制限し、「ネット切断」「個人投資家の裏切り」と非難された。公式には清算所の証拠金要件満たすためとの説明があったが、「貧者の財布から富を奪う」というイメージはブランドに深く刻まれ、「金融民主化」という原点が揺らぐことになった。

-

継続的な規制の圧力:FINRAによるPFOF問題での罰金、SECによる暗号通貨事業の調査など、規制当局の存在は常にRobinhoodの頭上にダモクレスの剣としてのしかかっている。

これらの危機は共通して、Robinhoodの弱点を浮き彫りにした:技術プラットフォームの不安定さ、リスク管理体制の欠陥、ビジネスモデルとユーザー利益の潜在的対立。こうした深刻な痛みが、同社に新しい成長ストーリーと戦略的方向性を模索させ、Meme株の楽園というレッテルを脱ぎ捨て、市場信頼を再構築せざるを得なかった。

二、今日:All in Crypto――Robinhoodの戦略的野心とビジネスロジック

本項が本文の中心であり、RWAと暗号技術を核とする現在の戦略的展開を深く分析し、その背後にあるビジネスロジックと競争優位性を解体する。

1、戦略転換の核心:なぜRWAと株式トークン化なのか?

Robinhoodが未来をRWAと暗号技術に賭けるのは、突発的な思いつきではなく、深い財務的動機と戦略的考察に基づいている。

「我々には、これまで信じてきたことを世界に証明する機会がある。暗号通貨とは投機的資産以上のものだ。それはグローバル金融界の柱となり得るのだ。」――Vladimir Tenev、Robinhood CEO

財務的動機:利益の主エンジン

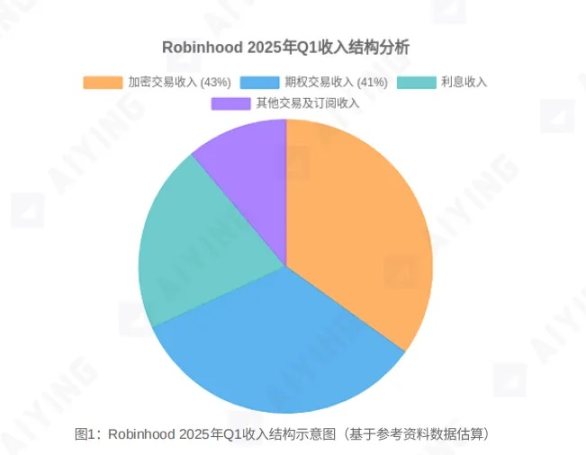

決算データによると、暗号通貨事業は既にRobinhoodにおいて最も利益率の高い部門となっている。2025年第1四半期、暗号取引は2億5200万ドルの収益を上げ、総取引収益の43%を占め、初めてオプションを抜いて最大の収益源となった。さらに重要なのは驚異的な利益率であり、分析によれば、暗号注文流のマーケットメイキング還元率は株式の45倍、オプションの4.5倍にも達する。成長と収益性の両面からの圧力を受け、「All in Crypto」は必然の選択となった。

ストーリーの昇華:証券会社から「架け橋」へ

この戦略により、Robinhoodは議論の多い「個人投資家向け証券会社」から、「従来金融(TradFi)とオンチェーン世界をつなぐ架け橋」へとステップアップすることができる。これにより、PFOFの規制影や「Meme株」の周期的レッテルを効果的に回避でき、さらに既存事業をはるかに超える兆ドル規模の市場――現実世界の膨大な資産のデジタル化およびトークン化市場――に参入できる。

核心目標:従来金融インフラの破壊

米国証券取引委員会(SEC)への提出文書の中で、RobinhoodはRWAトークン化に関するビジョンを明確に述べている。ブロックチェーン技術を利用することで、次のようなことが可能になると提唱している。このビジョンは、既存の証券取引システムの非効率性、高コスト、アクセス障壁を根本的に覆そうというものだ。

-

24時間365日取引:従来の取引所の時間的制約を打破。

-

ほぼ即時決済:T+2からT+0へ、カウンターパーティリスクおよび運用コストを大幅に削減。

-

所有権の無限分割:不動産や芸術品といった高額資産を断片化し、投資のハードルを下げる。

-

流動性の向上:私募株式など流動性の低い資産に広範な市場を創出。

-

自動化されたコンプライアンス:スマートコントラクトに規制ルールを組み込み、コンプライアンスコストを削減。

2、「三位一体」の戦略的組み合わせ:目標達成の方法

この壮大な目標を達成するために、Robinhoodは「三位一体」の戦略的組み合わせを展開し、アプリケーション層からインフラ層へと沈潜している。

株式のトークン化(Stock Token)

これはRWA戦略の「入り口」である。欧州市場で米国株のトークン化を展開し、ユーザーに24時間5日間取引および配当受領を可能にすることで、大規模な市場教育と技術検証を進めている。この取り組みは、従来の資産とオンチェーン世界のインターフェースを接続し、従来投資に慣れたユーザーがスムーズに暗号エコシステムに入れるようにする狙いがある。

自社L2パブリックチェーン(Robinhood Chain)

これは最も戦略的な野心を示す一歩である。Arbitrum Orbit技術スタックを基に、RWA最適化のための独自L2パブリックチェーンを構築することで、Robinhoodは「アプリ」から「インフラプロバイダー」へと転換しつつある。自社のパブリックチェーンを持つことは、ルール策定権とエコシステムの主導権を握ることを意味する。将来的には、すべてのトークン化資産の発行、取引、決済がこのエコシステム内で完結し、強固な技術的・商業的バリヤーを築くことができる。

プラットフォーム化(Broker-as-a-Platform)

Bitstamp、WonderFiなどの買収、およびペルペット取引、ステーキングサービス、AI投資顧問Cortex、クレジットカードによる仮想通貨購入還元などの一連の新製品発表により、Robinhoodは「暗号ドリブン型のオールインワン投資プラットフォーム」を構築している。このプラットフォームは取引、決済、資産管理、インフラを一体化し、ユーザーの入金から取引、資産増加までのライフサイクル全体をカバー。単一ユーザーの生涯価値(LTV)を最大化することを目指している。

3、比較分析:Robinhood vs. Coinbase & 従来証券会社

Robinhoodの戦略的位置づけは、競争環境の中で独特な立場を占めている。

vs. Coinbase

-

戦略の違い:Coinbaseは「オンチェーンの取引所」であり、その核は暗号ネイティブ資産のサービス提供と、規制準拠ルートを通じた機関信頼の獲得にある。一方、Robinhoodは「オンチェーン化された証券会社」であり、「旧世界をチェーンで改革し」、膨大な従来資産をオンチェーンに引き入れることを目指している。

-

優位性の比較:Coinbaseの強みは、深い暗号業界の根幹、規制遵守の深さ、機関顧客基盤にある。Robinhoodの強みは、巨大なリテールユーザー基盤、究極の製品体験、より攻撃的かつ焦点を絞ったRWA戦略にある。

vs. 従来証券会社(Schwab, IBKR)

-

モデルの違い:嘉信リチャードソン(Schwab)やインテリーブローカー(IBKR)などの従来証券会社は主に高純資産層および機関向けであり、収益は利子およびアドバイザリー収入に依存している。一方、Robinhoodはより若い、よりアクティブなリテールトレーダーをターゲットとし、収益は取引手数料(特に暗号通貨)に大きく依存している。

-

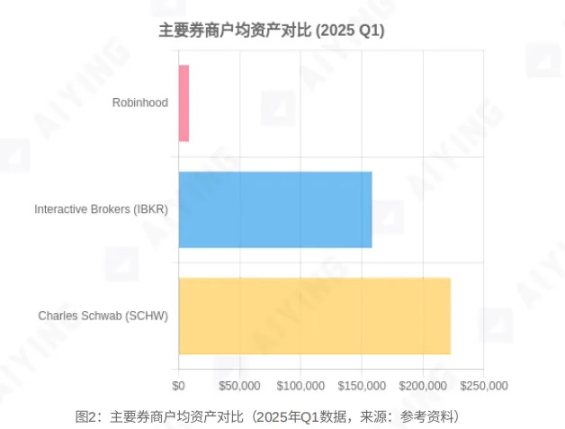

データ比較:第三者統計によると、Robinhoodの口座数は既にSchwabの2/3を超えているが、平均口座資産(AUC)は後者の約2%にとどまっている。これは弱点であると同時に、将来の成長余地でもある。IRA退職口座、クレジットカードなど新製品の投入は、ユーザー資産規模と囲い込みを高め、従来証券会社の牙城に迫ろうとするものである。また、取引収益、特に暗号取引収益の成長速度において、Robinhoodは従来証券会社を大きく上回っている。

三、明日:金融秩序の「第一入口」になるか?機会とリスクの共存

前述の分析に基づき、Aiying(艾盈)はRobinhoodの将来を予測し、それが市場に与える可能性のある影響と自身が直面する課題を評価する。

1、金融市場構造への潜在的影響

-

アルトコイン流動性の圧迫:投資家がOpenAIやSpaceXといった実質的価値を持つブルーチップ株のトークンを、規制適合かつ使いやすいプラットフォームで取引できるようになれば、高リスクでファンダメンタルズのないアルトコインやMemeコインに対する需要は大きく分流されるだろう。今後の暗号市場は、「ETF経由の主流コイン」と「従来金融と連携可能なインフラコイン」に分かれ、多数のアルトコインは存在意義を失う可能性がある。

-

株式取引ルールの再構築:24時間365日取引は、従来取引所の前場・後場制限を完全に破壊し、世界的流動性分配、価格発見メカニズム、さらにはマーケットメイカー戦略にまで深远な影響を及ぼす。将来的には「前場はナスダックを見るか、それともRobinhoodを見るか?」という冗談が、真剣な問いとなるかもしれない。

-

TradFi巨人の参入加速:Robinhoodの積極的展開は「ナマズ効果」となり、従来の金融業界全体を攪乱する。その挑戦はJPモルガン、ゴールドマン・サックスなどの伝統的巨人に、資産トークン化分野での布陣を急がせ、新たなフィンテック軍拡競争を引き起こすだろう。

2、Robinhood自身の機会と評価の再構築

戦略が成功すれば、Robinhoodは大きな発展機会を迎える。

RWAの「第一入口」になる:巨大なユーザー規模と先進的な製品体験を武器に、Robinhoodは数兆ドル規模の現実世界資産と暗号エコシステムをつなぐ中核ハブとなる可能性を秘めている。それは「世代間資産移転」(ベビーブーマー世代からミレニアル世代への84兆ドルの資産移転)と「Crypto Adoption」(暗号技術普及)という二つの時代的恩恵を同時に捉えられる。

評価のアンカーの変化:その評価のロジックは質的に変化している。もはや取引量と金利に左右される周期的証券会社ではなく、SaaS(Goldサブスクリプション)、フィンテック(プラットフォーム効果)、インフラ(パブリックチェーンの価値)の属性を併せ持つ複合型企業へと進化している。この多面的ビジネスモデルは成長の天井を大きく押し上げ、市場の評価も全く新しいモデルで行われるだろう。

3、拭い去れないリスクと課題

Robinhoodの壮大な藍図は平坦ではない。依然として三つの核心的課題に直面している。

-

規制の不確実性:これが戦略実現の最大のボトルネックである。SECへの書簡で明言されているように、現在の規制枠組みには多数の障壁がある。例えば、RWAトークンの法的属性はどう定義されるのか?証券会社はデジタル資産の保管規則(Rule 15c3-3)をどう満たすべきか?デジタル資産の自己資本規制(Rule 15c3-1)はどう計算すべきか?現在の米国の政治風向きは暗号業界にやや好意的だが、規制政策のいかなる変更も事業に致命的打撃を与える可能性がある。

-

実行力と競争リスク:自社L2チェーンの構築、Bitstampの統合、グローバル展開など、どのプロジェクトもRobinhoodの強力なプロジェクト管理能力と実行力を試される。同時に、Coinbase、Krakenといった暗号ネイティブ企業、あるいは高盛、JPモルガンといった目覚めた従来金融巨との競争は極めて激しくなる。「誰がやるかが生死を分ける」。Robinhoodは優れたアイデアだけでなく、それを実現する能力を証明しなければならない。

-

ビジネスモデルの内在的脆弱性:事業はますます多角化しているが、短期的には依然として高ボラティリティの取引業務、特に暗号通貨に大きく依存している。つまり業績は市場サイクルに大きく左右される。破壊的イノベーションを追求しながら、より安定的で予測可能な収益源を構築することが、長期的健全発展の鍵となる。

まとめ:描かれつつある新旧金融の接続図

Robinhoodの歩みを振り返ると、もはや「ゼロ手数料」や「ゲーム化」で注目を集める「個人投資家向けおもちゃ」ではない。RWAと暗号技術を核とした大胆な賭けを通じ、金融システムの周縁から中心へと移行し、新旧金融秩序の境界に立つ「制度設計者」と「インフラプロバイダー」になろうとしている。

その狙いは、24時間取引や即時決済といった表面的機能を超えて、資産発行、取引、決済制度そのものの根底的再構築にある――従来金融における閉鎖的、高コスト、非効率なルールを、開放的、プログラマブル、コンポーザブルな新金融ロジックへと変換すること。

この変革の成否は、Robinhood自身の運命を決定づけるだけでなく、今後10年間のグローバル金融市場の進化方向にも大きく影響を与えるだろう。投資家や市場観測者にとって、Robinhoodはもはや単なる株式コードではなく、未来の金融形態を覗き見る、無限の可能性を秘めた「派生図面」なのである。変動性は続くが、制度的裁定取引の余地は、今まさに開かれようとしている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News