また米国株のトークン化が話題になり、20年のあの夏がとても懐かしい。

TechFlow厳選深潮セレクト

また米国株のトークン化が話題になり、20年のあの夏がとても懐かしい。

かつて米国株を取引していた人々は、なぜ暗号市場がこれほど盛り上がっているのか理解できなかった。今や暗号資産を取引する人々は、暗号関連のラベルを持つ米国株がなぜますます上昇し続けるのかと疑問に思い始めている。

執筆:TechFlow

7月、陽気は炎のごとく、夏本番の暗号資産界隈に米国株のトークン化ブームが押し寄せている。

Robinhoodは大々的に発表し、欧州ユーザーはArbitrum上で24時間いつでも米国株を取引可能に。xStocksはKrakenおよびSolanaと提携し、人気60銘柄の米国株をブロックチェーン上にトークン化。CoinbaseもSECに証券トークンの提供を申請した。

一気に、米国株のトークン化は沈滞していた暗号資産界隈で数少ない「正しいナラティブ」となり、この熱狂が誰もが注目する話題となった。

だが、これは米国株トークン化の初登場ではない。

記憶の奥底からよみがえる死んだ記憶が、私に5年前の夏を思い出させる。

2020年8月、DeFiの夏が炎のように暗号資産界を包み込んだ。Uniswapの流動性マイニングが熱狂を呼び、TerraのLunaチェーンとUSTが急騰し、DeFiは既に多くの金融イノベーションを実現していた。その中に、米国株のトークン化もあったのだ。

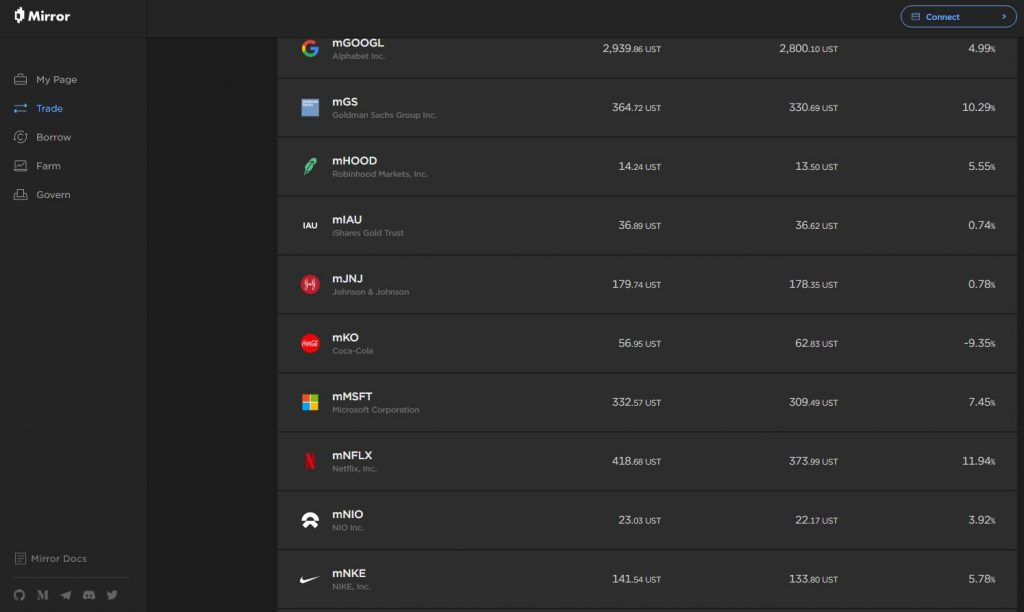

当時、Luna上にはMirrorというプロトコルがあり、私はTerra Stationでわずか数ドル分のUSTを担保にしてmAAPL(アップル株に対応するトークン)を発行した。KYCも口座開設も不要。初めて仲介業者を通さずして、アップル株価の鼓動に触れた瞬間だった。

しかし、ある歌詞が、このすべてを経験した「老韭菜(ベテラン投資家)」の心境を完璧に言い表している。

「あなたは私の人生に喧騒を残して去り、その後の静けさが恐ろしいほどだ。」

Lunaは最終的に崩壊し、MirrorもSECの訴訟によって粉砕された。2020年の夢は散々なまでに打ち砕かれてしまった。トランザクションハッシュ以外に、5年前の夏にすでにトークン化された米国株が存在していた証拠は何もない。

今、xStocksやRobinhoodが再び姿を見せ、ブロックチェーン上の米国株が再び希望を灯している。今度こそ成功するのか? そして5年前と比べて、何が違うのか?

あの夏、Mirrorが描いた自由なユートピア

Mirror Protocolをもう覚えていない、あるいは当時はまだ参入していなかったという人のために、遠い記憶を呼び覚ましてみよう。

Mirror Protocolの核となるアイデアは合成資産をブロックチェーン上で生成し、現実世界の米国株式の価格を追跡するというものだった。これにより、mAssetsと呼ばれる新しい資産クラスが誕生した。

いわゆる「合成資産」mAssetsとは、スマートコントラクトとオラクルによって株価を模倣するトークンであり、保有者は実際の株式を所有するわけではない。あたかも「チェーン上の影」のように、価格変動を追跡するだけである。

例えばmAAPL(Apple)、mTSLA(Tesla)、mSPY(S&P500 ETF)などは、Band Protocolの分散型オラクルを通じてリアルタイムの米国株価データを取得していた。

実際に株を買うのとは異なるが、利便性は抜群だった。

mAssetsの発行は簡単で、当時のTerraチェーンのステーブルコインUSTを150%~200%の過剰担保として、Terra Stationで操作するだけで対応するトークン化株式を取得できた。KYC不要、取引手数料も約0.1ドル程度。

これらのトークンは、TerraのDEXであるTerraswap上で24時間365日取引可能で、Uniswapのトークンペアのように自由に扱えた。さらに、自らのエコシステム内にあるAnchor Protocolという貸借プロトコルでは、担保として利用でき、借入や金利収益を得ることも可能だった。

米国上場企業の成長恩恵を受けながら、DeFiの柔軟性も活用できる。5年前のDeFiは、すでに米国株のトークン化を十分に理解していたように見える。

しかし、長続きはしなかった。あの夏の夢は、突然の崩壊とともに終わりを告げた。

2022年5月、暗号資産界に有名なブラック・スワンが襲来。Terraのアルゴリズム型ステーブルコインUSTが脱ピタし、Lunaは80ドルから数セントへと急落。mAssetsは一夜にしてゼロとなり、Mirrorはほぼ停止状態に陥った。

さらなる追い打ちとして、米国SECがmAssetsを未登録証券として提訴。Terraform Labsおよびその創設者Do Kwonは訴訟の泥沼に巻き込まれた。

「しっかりつかまってろ、みんな!」から「ごめん、俺たち失敗した…」へ。Terra系の崩壊は、ブロックチェーン上の米国株トークン化を完全に消し去ってしまった。感傷と追憶と共に、その致命的な弱点も浮き彫りになった。

合成資産はオラクルとUSTの安定性に強く依存しており、実際の株式による裏付けがないため、基盤の崩壊が上層構造の資産を泡沫に帰す。また、匿名取引はユーザーを惹きつけるが、規制との衝突は避けられない。当時の規制環境は、今日のように寛容ではなかった。

合成資産の脆弱性、ステーブルコインのリスク、規制の不在――この実験は痛ましい代償を払った。

今度は、何が違うのか?

かつて失敗したからといって、今も失敗するとは限らない。

2020年の夏は過ぎ去った。今、Kraken、Robinhood、Coinbaseたちが、より成熟した技術とコンプライアンス体制を持って物語を書き直そうとしている。

DeFiの夏を体験したベテランとして、どうしても比較してしまう。今回と5年前のMirrorでは、一体何が違うのか?

それは製品設計、参加主体、市場環境の3つの観点から見てみることができるだろう。

-

製品:チェーン上の影から、実物連動へ

前述の通り、mAAPLやmTSLAのようなトークンは、スマートコントラクトが模倣する「チェーン上の影」であり、実際の株式を保有するものではない。価格変動のみを模倣する。

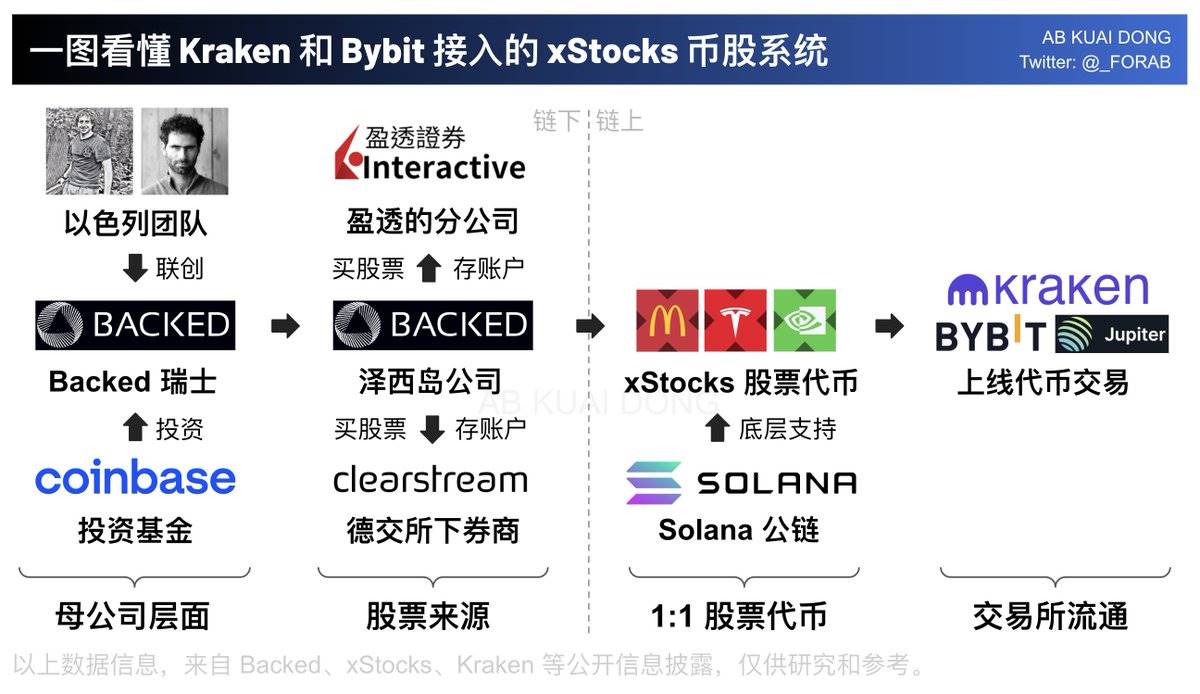

一方、現在のxStocksは全く別の道を歩んでいる。xStocksは規制対象のブローカーが資産を管理し、株式購入後の換金可能なキャッシュ価値を保証する。

この米国株トークン化プロセスを支えるのはBacked Assetsという、スイスに登録されたトークン発行会社であり、資産の購入とトークン化を担当している。

同社は、米国市場に接続する専門ブローカージサービスIBKR Prime(Interactive Brokers経由)でアップルやテスラなどの株式を購入し、その後、ドイツ取引所傘下のカストディアンClearstreamで隔離保管。各トークンが1:1で実際の保有株式と対応し、法的監査も受ける。

つまりチェーン上で購入するすべての取引には、背後で実際の株式購入が行われており、それが価格の裏付けとなっているということだ。

(出典:Xユーザー @_FORAB)

さらに、xStocksは保有者がBacked Assetsを通じて実際の株式を逆redeem(換金)できる機能を備えている。これにより、Mirrorのような純粋なチェーン上投機の枠組みを超え、オンチェーンとオフチェーンをつなぐ。

-

参加主体:DeFi原生から、TradFiとの融合へ

Mirrorの舞台はDeFi原生勢のものだった。Terraコミュニティの個人投資家と開発者が主役であり、DiscordやTwitterでの議論がmAssetsの人気に火をつけた。Mirrorの成功は、TerraエコシステムのLunaとUSTの熱狂に支えられ、コミュニティの実験精神が彗星のごとく輝いた。

時代は変わった、と改めて感じる。

今回の米国株トークン化の主導は、伝統的金融の大手と業界内のコンプライアンス企業が中心だ。

例えばxStocksはKrakenがコンプライアンスプラットフォームを提供し、Robinhoodは従来の証券ブローカーのノウハウをオンチェーンにもたらす。BlackRockのトークン化パイロットは、機関投資家の参入を象徴している。

SolanaのDeFiエコシステム(Raydium、Jupiterなど)もxStocksに活力を与え、個人投資家はこれらのトークンを流動性マイニングや貸借に利用できるため、DeFiの遺伝子は一部残っている。

しかし、Mirrorのようなコミュニティ駆動とは異なり、xStocksは取引所とTradFi大手が演出する大規模なショーとも言える。規模は大きいが、野生味は薄れている。

-

市場・規制環境:グレーゾーンから、コンプライアンス重視へ

2020年のMirrorは規制のグレーゾーンで生まれた。DeFiの夏はコンプライアンスをほとんど無視し、匿名取引がコミュニティのデフォルトルールだった。2022年、SECはmAssetsを未登録証券と認定し、Terraform Labsは訴訟に巻き込まれ、匿名性が致命傷となった。

当時の市場は小さく、DeFiは極一部のギークたちの実験場にすぎなかった。

2025年の市場と規制環境はまったく異なる。xStocksなどのプロジェクトはコンプライアンスを最優先とし、強制的なKYC/AMLを実施し、EUのMiCA規制や米国証券法に準拠している。

2025年1月にトランプ政権が復帰後、SEC新議長ポール・アткиンズはトークン化を「金融のデジタル革命」と称し、緩和的な政策がイノベーションを後押ししている。2025年6月にはDinariが米国初のトークン化株式ブローカーライセンスを取得し、KrakenやCoinbaseへの道を開いた。

主流金融の支援と市場環境の変化により、xStocksやRobinhoodはコンプライアンス体制でMirrorの法的リスクを回避している。しかし、それゆえにオンチェーン米国株はかつての草の根的な雰囲気を失ったようにも思える。

夏の余韻

ここ数年の暗号資産界は、何かが変わったようで、どこか変わっていないような気がする。

5年前のDeFiにおける米国株トークン化は、洗練されていない狂乱の祭典のようだった。情熱はあるが、安定性に欠けていた。5年後の今日、暗号資産はコンプライアンスの衣を纏い、歩みはより確実になったが、その分、自由奔放さや野性味は失われた。

似たような製品、異なる風景。

BTCが「デジタルゴールド」と見なされるようになり、機関投資家が躍起になり、暗号資産が従来の資本市場の株価高騰のツールと化す中、業界内外の2つのグループは、気づかないうちに疑問をすり替えていた。

かつて米国株投資家は、なぜ暗号資産市場がこれほど熱狂しているのか理解できなかった。今や暗号資産投資家は、「暗号タグ」付きの米国株がなぜますます上昇し続けるのか、首を傾げている。

ただあの夏、誰もが我先にと飛びついたFOMOの熱狂、至るところに溢れていた草莽とギーク精神は、おそらくもう、風と共に消え去ってしまったのだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News