暗号資産(Crypto)が初めて香港株式を逆保有:ファロスの10億ドル評価額の裏にある新資本モデル実験

TechFlow厳選深潮セレクト

暗号資産(Crypto)が初めて香港株式を逆保有:ファロスの10億ドル評価額の裏にある新資本モデル実験

暗黙の「無条件での資金提供」に慣れきったCrypto業界の資金調達が、従来型の資本によっていよいよ実際の投資会議(テーブル)へと招かれ始めています。今後の市場に対して、私たちは何を期待すべきでしょうか?

著者:TechFlow

長期間低迷が続いていた暗号資産(Crypto)市場に、また一つ10億ドルの評価額を達成したプロジェクトが登場しました。ただし、今回の最大の注目点は、その評価額そのものではなく、むしろその背後にある構造にあります。

2026年3月14日、リアル・ファイナンス(Real Financial)向けに設計された機関向け高性能並列Layer 1パブリック・ブロックチェーン「Pharos」は、香港取引所(HKEX)上場企業である協鑫新能源(0451.HK)との包括的な資本提携を正式に発表し、直ちに市場の注目を集めました。

市場はまず評価額に引きつけられました:両者が締結した最新の合意によると、協鑫新能源は約10億ドルの評価額でPharosへの出資を実行します。この「10億ドル」という数字自体が、すでにコミュニティの議論を沸騰させるには十分でした。

しかし、すぐに人々は、評価額よりもさらに興味深い事実に気づきました。

公表された文書によれば、今回の出資契約は単なる「署名即効力発生型」の一括投資ではなく、複数の前提条件および段階的引き渡し条項を伴うものであり、いずれかの重要な条件が満たされなければ、提携は瞬時に無効化される可能性があります。

要するに、合意書に署名した=資金が実際に支払われる、というわけではないのです。すべてはPharosトークンの上場後の価格動向次第なのです。

こうした要素により、今回の投資契約は従来のCrypto的融資とは一線を画すものとなり、むしろ伝統的金融市場とCryptoの間で展開される、明確な「対賭(ギャンブル)色」を帯びた資本戦略のように映ります。双方は相互利益の実現を目指しつつ、同時に前提条件を担保としています。

これまで「無条件での資金供給」が常態化していたCrypto融資が、いよいよ伝統的資本によって交渉テーブルへと招き入れられた今、今後の市場には何を期待すべきでしょうか?

暗号資産融資の新モデル:トークンと株式の連動・段階的ロック解除

多くの人が今回の投資契約を、Crypto版の「対賭契約(Valuation Adjustment Mechanism: VAM)」に例えています。これは、対賭におけるリスク管理のロジックを巧みに取り入れているからです。

伝統的資本市場では、対賭は投資家にとって最も頼れるリスク管理ツールです。投資側が高評価額を提示し、起業家側が成果保証を誓約します。将来のKPIが達成されれば双方が満足ですが、もし失敗した場合、創業者は自己資金で株式を買い戻す義務を負います。

従来の投資銀行は将来の売上高や利益を重視する一方、Cryptoでは、Web3特有の指標——すなわち「トークンの上場後のパフォーマンス」——に焦点が当てられます。

しかし、「対賭」という概念にのみ注目していると、この取引が実は先駆的なモデル革新を牽引しているという本質を見落としかねません。

伝統的資本を象徴する「株式」と、Crypto資本を象徴する「トークン」をいかにうまく融合させるか——Pharosと協鑫新能源は、この問いに対して世界初の模範解答を示しました:相互投資・同時効力発生・段階的ロック解除という、高度に整合された新たな資本モデルです。

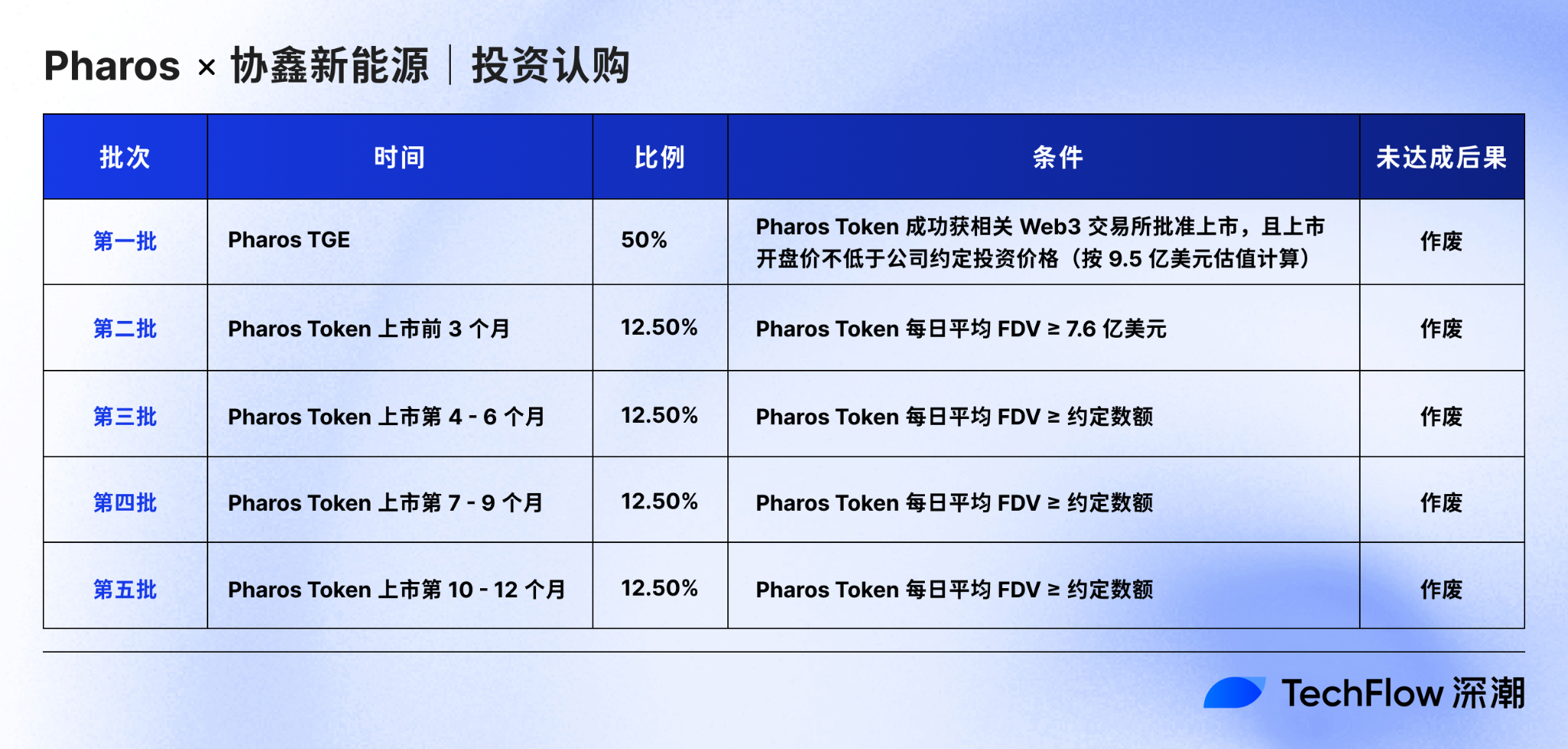

この構造的イノベーションの第一歩は、Pharosによる協鑫新能源株式の事前購入です。

Pharosは事前投資者として、1.05香港ドル/株の価格で協鑫新能源の新株を購入し、最大購入限度額は1億8,348万株(協鑫新能源の発行済株式の約10%に相当)となります。現在の協鑫新能源の株価約1.23香港ドルと比較すると、今回の購入はPharosに対して約15%の割引が適用されます。

だが、資本のテーブルには「無料のチップ」など存在しません。

この割引価格の株式を実際に手に入れるためには、Pharosは18カ月の有効期間内に、協鑫新能源が定めた「5段階式引き渡し条件」をすべて満たさなければなりません。そして各段階は、将来のPharosトークンの市場パフォーマンスを厳密に監視しています。

Pharosトークンが引き渡し条件を満たした時点で、Pharosによる協鑫新能源株式の購入も同時に効力を発揮し、同時に協鑫新能源によるPharosトークンの購入も効力を発揮します。両者のロック解除比率は一致します。

このような双方向連動構造のもとでは:

- Pharosトークンのパフォーマンスが条件を満たせば、株式とトークンの両方が引き渡される;

- Pharosトークンのパフォーマンスが予想を下回った場合、株式とトークンの両方の引き渡しが停止する。

最も重要な第1期引き渡しを例に挙げると、Pharosトークンが上場し、初値が条件を満たした時点で、Pharosは協鑫新能源に対し、株式購入の50%分を即座に引き渡します。同時に、協鑫新能源は9.5億ドルの評価額で、約9,673万香港ドル相当のPharosトークンを購入します。

このような投資契約に加え、Pharosは既に、Anchorage Digital社によるPharosトークンのTGE(Token Generation Event)向け、規制対応型のトークン発行・配布・保管サービスを提供することを発表しており、現時点ではPharosはTGE直前の最終段階に到達している可能性が高いと言えます。

相互のニーズに応える:1つの契約、2通りの勝利

この特殊な投資契約は、まさに今という微妙なタイミングで成立しました。

過去の経験から、Cryptoがホワイトペーパーで物語を語り、流動性の想像力で評価額を支えてきた旧来の融資ロジックはもはや機能しておらず、市場はあまりにも多くのバブルと崩壊を経験してきました。今私たちが求めているのは、実物資産・規制コンプライアンス枠組み・ブロックチェーン上の創造性という三つの要素が同時に備わった、具体的かつ説得力のある成功事例です。

そして、Pharosと協鑫新能源の今回の取引は、まさにそのような事例なのです。

複雑な条項の裏側には、両者が最も重視するものを契約に盛り込もうとする、精緻な利害調整が隠されています。

協鑫新能源にとって、これは「攻めにも守りにも使える」理想的なモデルです。

Pharosへの投資は、ブロックチェーン上の新時代の物語への積極的な賭けであり、同時に「対賭」形式を導入することでリスクを巧みにコントロールできます。Pharosのパフォーマンスが不振であれば、協鑫は早期に撤退可能ですが、逆に優れた成果を上げた場合には、確実な資金調達に加え、初期評価額で極めて高い上昇ポテンシャルを持つトークンを獲得できるのです。

一方、Pharosにとって、この取引の価値は単なるパートナーの追加をはるかに超えています。

第一の収穫は信頼のバッジです。香港取引所上場企業が、自社株式とトークンを連動させることを決断したことは、Pharosに対する最も重みのある公開認証です。

第二の収穫は自信の証明です。Pharosがこうした厳しい引き渡し条件に同意したことは、プロジェクトが将来の成長に強い自信を持っているというメッセージを市場に強く送っています。この姿勢は、どんな技術ホワイトペーパーよりも説得力があります。

第三の収穫は、「業界初」の歴史的位置づけです。過去1年間、伝統的上場企業が暗号資産を購入するDAT(Digital Asset Treasury)モデルの事例が多数報告されてきました。ところが今回は、方向性が逆転しています。Pharosは今回の株式購入を通じて、直接協鑫新能源の株主となり、Cryptoプロジェクトが初めて伝統的香港上場企業の株式を戦略的に保有するという記録を打ち立てました。

これは、優れたCryptoプロジェクトが、初めて伝統的資本市場において実質的な交渉席と価格決定権を獲得したことを意味します。同時に、本取引は香港取引所による公式公告の支援も受けており、香港が規制コンプライアンスを重視したCryptoイノベーションを積極的に受け入れようとする先進的な姿勢を示すとともに、取引全体に強固な法的・規制的基盤を提供しています。

1つの契約、2通りの勝利。

双方がWin-Winを追求し、ダブルロスを回避しようとする中で、このモデル革新を主導した二大当事者について、より多くの人々が関心を寄せています。

実際、香港上場企業はリスク管理が厳格で、保守的な姿勢を取ることが知られています。なぜPharosは将来の価格パフォーマンスを契約に明記することを敢えて選んだのか?また、なぜ協鑫新能源は、まだ市場検証を終えていないトークンと自社株式を連動させることを承諾したのでしょうか?

詳細を調べてみると、この一見大胆なクロスオーバー提携には、双方が互いに求めていた必然性が隠されていることがわかります。

鏡像的補完:Pharosと協鑫の必然的な邂逅

このモデル革新の片方の当事者は、協鑫新能源です。

アジア有数の太陽光発電(PV)企業として、協鑫新能源は太陽光発電所(ソーラーファーム)の開発・建設・運用・管理を核事業とし、電力販売および太陽光関連サービスも展開しています。最良のグリーン資産を保有している一方で、伝統的資産に共通する課題も多く抱えています:建設期間が長く、投資回収が遅く、資金調達競争が激化しています。

協鑫が本当に必要としているのは、単に新しい発電所を増やすことではなく、これらのオフチェーン資産を再編成・再流通・再評価できる金融ツールです。

もう片方の当事者はPharosです。

機関向けユースケースに特化した並列L1として誕生したPharosは、当初から「単に性能の高いパブリック・ブロックチェーンを作る」ことを目的としていません。むしろ、安定コイン決済、機関向けDeFi、規制対応型のペイメントネットワーク、そして特にエネルギー・商品・インフラストラクチャー資産といったRWA(Real World Assets)のオンチェーン流通など、現実の経済活動をより多くブロックチェーン上に取り込むことに注力しています。端的に言えば、Pharosは真に「リアル・ファイナンス」の物語を支えるインフラストラクチャーとなることを目指しています。

この「RealFiインフラ」ビジョンを実現するための前提は、パフォーマンスです。Pharosはモジュラー設計+深層並列実行エンジンを採用し、サブ秒レベルの確認時間、高いスループット、低コストなどの優位性を持ち、資産のオンチェーン化・流通・リアルタイム決済をより良く支えます。

また、機関のオンチェーン参入において極めて重要となるコンプライアンス問題に対しても、Pharosはプロトコル層にZK-KYC/AMLおよびデジタルIDを内蔵し、規制対応性を確保しながらもオープン性を維持しています。

協鑫新能源との提携以前から、Pharosは既に資本市場および機関からの支持を得ていました。

公開情報によると、Pharosは2024年11月および2025年9月にそれぞれ資金調達を完了し、Hack VCやLightspeed Factionなど著名なVCから支援を受けています。

機関連携面では、Pharosは既に分散型金融プラットフォームCentrifugeと提携を発表しており、Centrifugeの機関向けトークン化インフラおよびアセット標準と、Pharosの「包摂的かつ実行優先」なLayer 1を統合することで、米国債券(JTRSY)やAAA格付けの構造化与信商品(JAAA)など、一連の機関向けアセットをブロックチェーン上で大規模に流通・運用することを目指しています。

この2つの当事者を並べてみると、協鑫新能源とPharosの間に、ほぼ鏡像的とも言える補完関係が存在することが明らかになります。

協鑫新能源にとって必要なのは、Web3・RWA・市場再評価の可能性を開くCryptoの「媒体(キャリア)」であり、オフチェーンの重資産をオンチェーン上の新たな資本形態へと変換する手段です。

一方、Pharosにとって必要なのは、高評価額・規制コンプライアンス・実物資産への創造的展開という3つの要素を具備した、伝統的資本の「入り口」であり、オンチェーン上の物語を実物資産に着地させる橋渡しです。

こうした視点から今回の投資契約を見れば、単なる「提携」ではなく、いずれにせよ起こりうる「邂逅(かいこう)」だったと言えます。興味深いことに、両社ともに関係が深いアリババグループが、多くのネットユーザーからこの邂逅の「見えない橋」だと揶揄されています。

2024年12月には、協鑫能科がアリババの子会社であるAnt Group Digital Technology(アント・デジタル・テクノロジー)と協業し、中国国内初の2億元を超える太陽光グリーン資産RWAプロジェクトを実施しました。2025年6月には、両社は「アント・シンネン(Ant Xineng)」という合弁会社を設立し、エネルギーAI+RWAなどの応用分野の探求をさらに進めています。

一方、Pharosの共同創設者および複数のメンバーがアリババグループ出身であり、同グループの企業向けブロックチェーン「アントチェーン(AntChain)」は、BtoB領域において豊富な実装経験を有しています。これにより、Pharosは機関向けRWAニーズへの対応において、より堅実な技術実装能力および多様な機関との連携資源を有しており、今回Pharosと協鑫の提携が実現する伏線となった可能性があります。

しかし、この取引を単なる「資本の連動」として理解してしまうと、その意義を過小評価してしまうでしょう。提携契約が締結された今、その後の協業構造・資産のオンチェーン化ルート・さらなるイノベーションの方向性こそが、本当の「大きな物語」なのです。

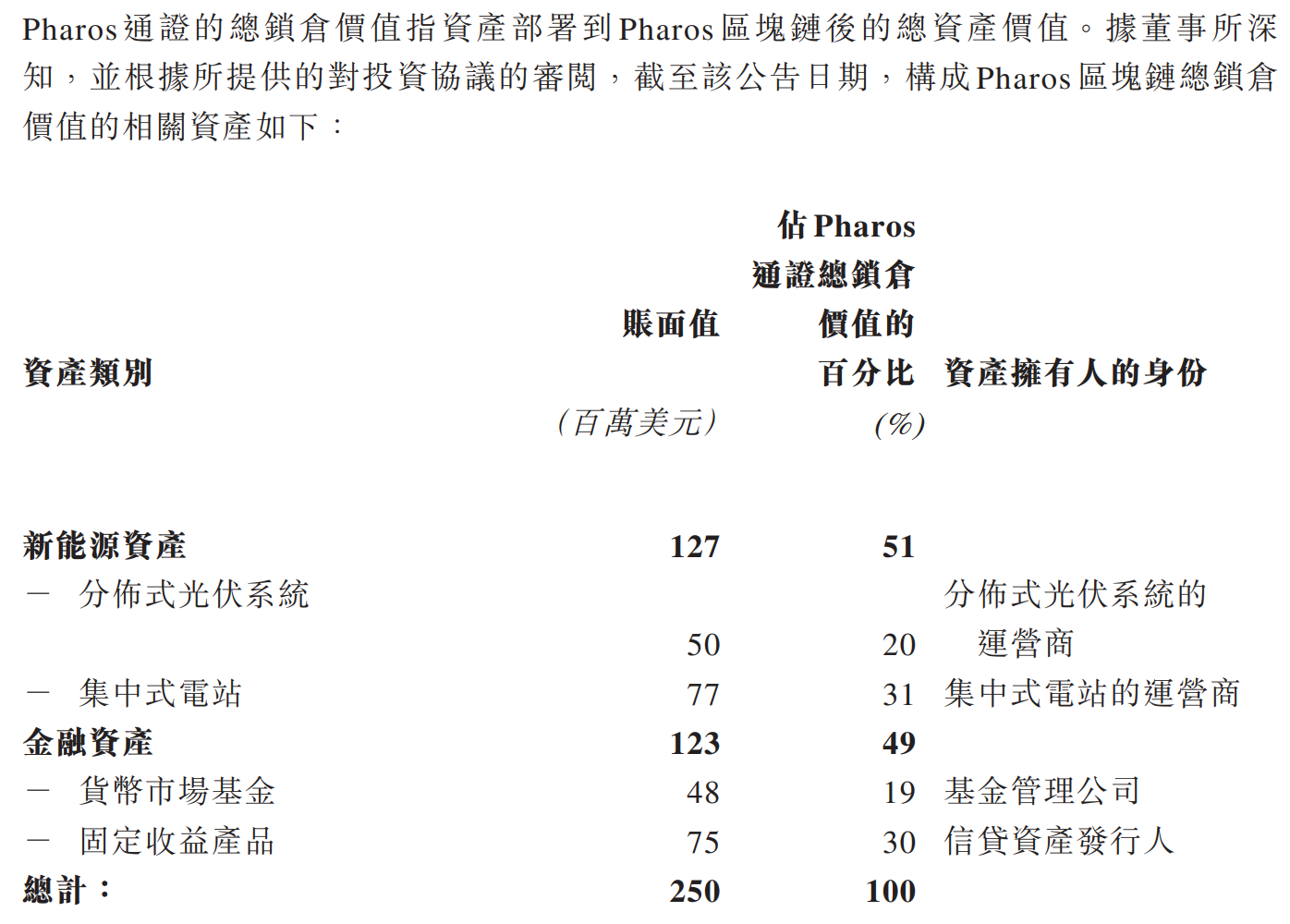

Pharosが公表したオンチェーンロックアップ資産のタイプ別構成を見ると、現時点でPharosの全ロックアップ資産のうち:51%が分散型太陽光発電事業者および集中型発電所事業者による新エネルギー資産、49%がファンドマネジメント会社および与信資産発行者による金融資産であることがわかります。

これは、協鑫新能源が保有する太陽光発電所や新エネルギー発電所などの資産が、Pharosを通じてオンチェーン化されることになる可能性が極めて高いことを強く示唆しています。

つまり、協鑫新能源を代表とするアジアの優良グリーンエネルギー資産が、地理的制約を越えてブロックチェーン上でより効率的にグローバル市場と接続できるようになるということです。同時に、Pharosは欧米の優良RWA資産をアジアに導入し、アジア投資家のグローバル資産配分能力を向上させることを目指します。

どちらの方向でも、株式・トークン・実物資産が協調するこの連動モデルは、単なる1件の投資契約をはるかに超える成長原動力を生み出す可能性があります。

結論

もちろん、現時点ではすべてが非常に初期の段階です。

将来の不確実性が極めて高い今、懸念や疑問の声が出るのは、ごく自然なことです。

一部のコミュニティメンバーは、公表資料によるとPharosの約10億ドルの評価額は、現在の総ロックアップ資産価値2.5億ドルを根拠として算出されたものであり、このデータはプロジェクト側が単独で提示したもので、実際の市場による裏付けが欠けていると指摘しています。

また、条件付き段階的引き渡し方式が、Pharosトークンの二次市場に過度な売り圧力を及ぼすのではないかという懸念もあります。メインネット未立ち上げ・トークン未発行という現状では、これを一種の「自信の賭け」と見なすこともできますが、将来これが「自信の先行消費」となってしまうかどうかは、まだ誰にも分かりません。

しかし、異なる意見があることは、むしろコミュニティがこの出来事の今後の展開に強い関心を寄せている証左でもあります。そして、こうした懸念は、今回のトークン・株式連動取引が示すモデル革新の価値を損なうものではありません。

かつてCryptoの融資は、まず魅力的な物語で資金を調達し、その後でその資金を使って自らの価値を証明するという流れが主流でした。

しかし、Pharosと協鑫新能源の今回の提携は、革新的なアプローチを通じて明確なシグナルを発しています:これからのCryptoでは、果たして誰がもっと大胆に「物語を契約に書き込み」「物語を市場に委ね」「約束を必ず履行しなければならない現実に変える」かが、真の競争の焦点となるでしょう。

バブル時代、最も高価だったのは「想像力」だった。再評価の時代、最も高価なのは「実行力」だ。

そして、それが、この投資契約が業界に真に残す価値なのかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News